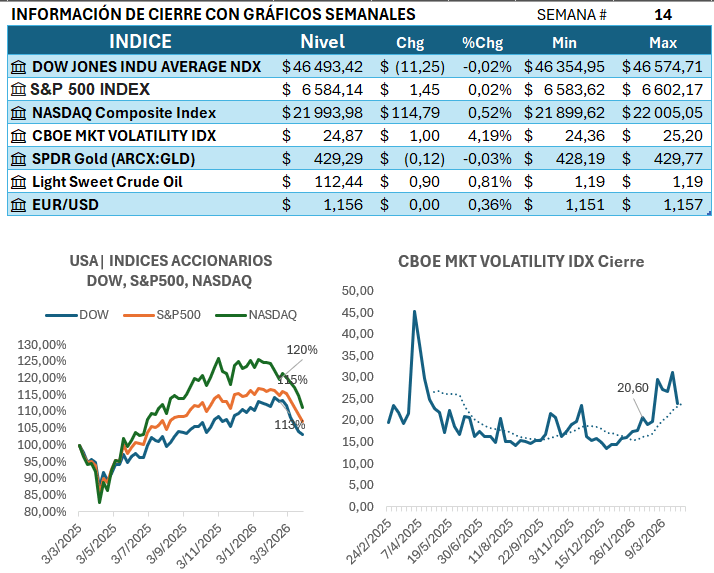

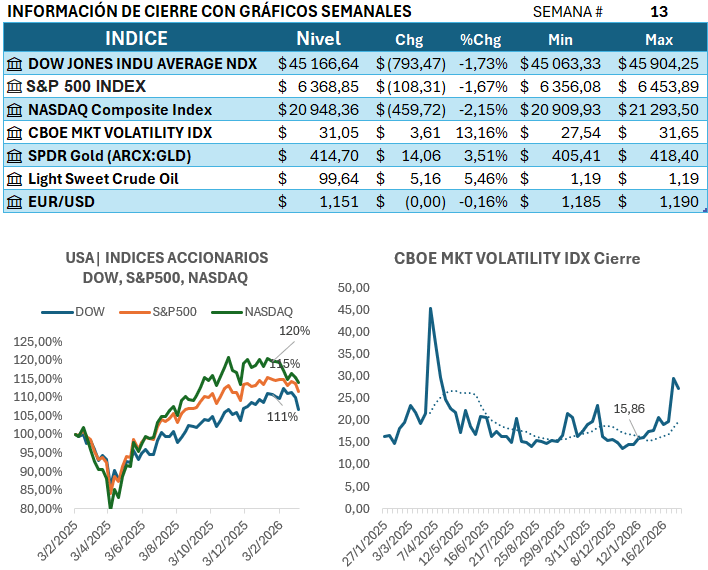

El inicio de la semana global se caracteriza por una profunda cautela en los mercados, dominada por la escalada geopolítica entre Estados Unidos e Irán. La incertidumbre se intensifica tras el rechazo formal de Teherán al ultimátum del presidente Trump para reabrir el Estrecho de Ormuz, con Irán exigiendo una compensación de guerra y oponiéndose a cualquier reapertura inmediata. Este escenario bélico mantiene la prima de riesgo elevada en el sector energético, impulsando los precios del petróleo y aumentando las presiones inflacionarias implícitas; la OPEP+ ya ha advertido que el daño a los activos energéticos de Oriente Medio tendrá un impacto prolongado en el suministro global. En el ámbito financiero, la atención se centra hoy en la publicación del ISM Servicios PMI en EE. UU., un día en que la mayoría de las plazas bursátiles en Europa y Asia permanecen cerradas por el feriado de Lunes de Pascua. La perspectiva a corto plazo sigue siendo de riesgo, como señaló el CEO de JPMorgan, Jamie Dimon, al indicar que el conflicto podría generar shocks en los precios de las materias primas, manteniendo la inflación sticky y forzando a las tasas de interés al alza.

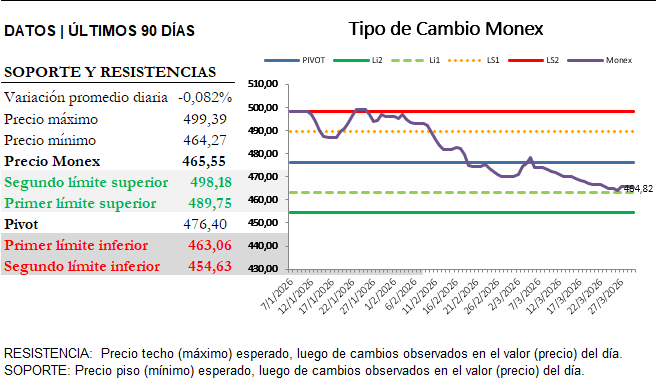

A nivel local, la economía de Costa Rica se enfrenta a los riesgos derivados de la inestabilidad global. El Presidente del Banco Central ya ha manifestado su previsión de un «shock inflacionario» como consecuencia del conflicto en curso. Las tasas de referencia locales, como la Tasa Básica Pasiva (TBP) en 3.64% y la Tasa Efectiva en Dólares (TED) en 3.08%, se mantienen en niveles bajos, mientras que el tipo de cambio de referencia del BCCR se cotiza en Compra ₡461.90 y Venta ₡468.77. En el frente nacional, la Ruta 2 reporta un cierre tras el vuelco de un camión que transportaba cilindros de acetileno.Análisis de Oportunidades de Inversión

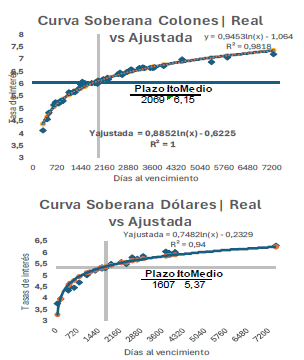

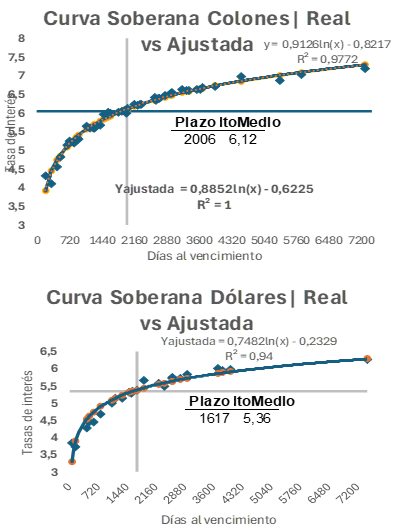

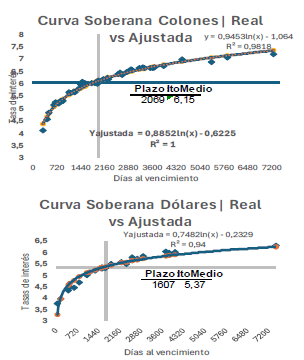

Según el análisis técnico con corte al 6 de abril de 2026, el mercado de deuda interna y externa costarricense presenta oportunidades de compra activas en los cuatro segmentos principales: Ministerio de Hacienda en Colones (MH₡), Ministerio de Hacienda en Dólares (MH$), Deuda Externa Soberana (BDE) y Banco Central (BCCR). La señal de compra se activa para cualquier emisión cuyo exceso de rendimiento (I-spread) respecto a la curva de mejor ajuste supere los 5 puntos básicos (pb).

El segmento con el I-spread promedio más amplio es el del Banco Central, con un exceso medio de +14.7 pb y 12 compras activas, seguido por MH$ (+13.0 pb) y Deuda Externa (+11.2 pb). Para el inversionista en colones, el segmento del MH₡ mantiene un I-spread promedio de +10.4 pb con 12 series a mejor precio, concentradas en un plazo promedio de 2,069 días y un rendimiento promedio de 6.152%. Las oportunidades más atractivas, aquellas que ofrecen el mayor premio por encima de la curva teórica, se resumen a continuación, destacando las cinco emisiones con el I-spread más significativo en todo el mercado:

| Segmento | Serie | Días al Vencimiento | Rendimiento (Rdto) | I-spread (Exceso) |

|---|---|---|---|---|

| MH Dólares | CRG$200526 | 44 | 3,77 | 49 |

| BCCR | BC12M281026 | 202 | 4,45 | 27 |

| BCCR | BC12M211026 | 195 | 4,43 | 26 |

| BCCR | BCFIJA210229 | 1035 | 5,51 | 24 |

| MH Colones | G190630 | 1513 | 6,07 | 21 |