La Paradoja del Petróleo a $100 y el Valor Táctico en la Curva de Deuda Soberana Costarricense

1. Choque Geopolítico Extremo y la Alarma Energética Global

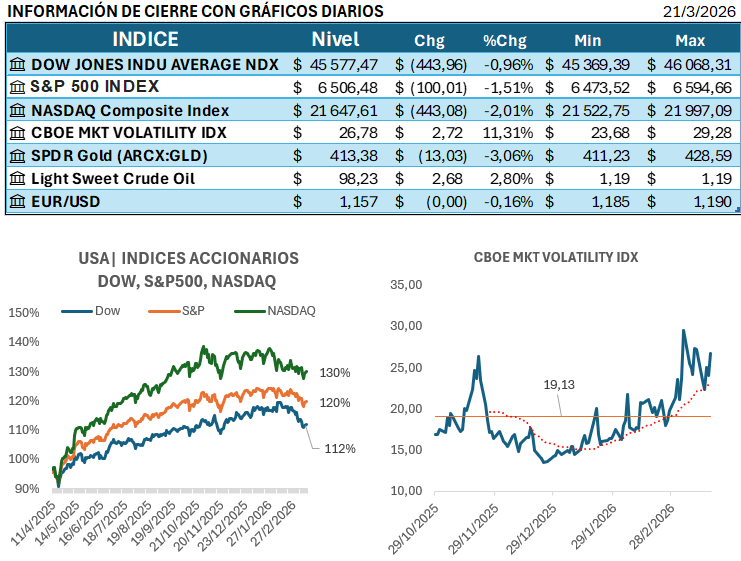

La renovada escalada de tensión entre Israel e Irán ha dictado un risk-off contundente en los mercados, llevando el precio del crudo Brent a superar nuevamente los $100 por barril, con el WTI cerca de los $91. Este incremento eleva la prima de riesgo inflacionario a nivel global, un factor crítico que impacta los costos de producción e insumos esenciales para las economías. La Agencia Internacional de la Energía (IEA) ha advertido que el conflicto actual podría ser más disruptivo que los choques energéticos combinados de la década de 1970 y la guerra Rusia-Ucrania. Para el inversor local, este panorama exige una sobreponderación táctica en activos que funcionen como cobertura inflacionaria (Hedge), como el sector energético o el oro.

- Riesgo: Aceleración de la inflación y volatilidad extrema en commodities, lo que presiona las proyecciones de crecimiento.

- Oportunidad: Posiciones long en fondos de inversión con exposición selectiva al sector de energía, capitalizando el alza de precios.

2. La Fed Endurece el Tono y los Rendimientos del Tesoro se Mantienen Firmes

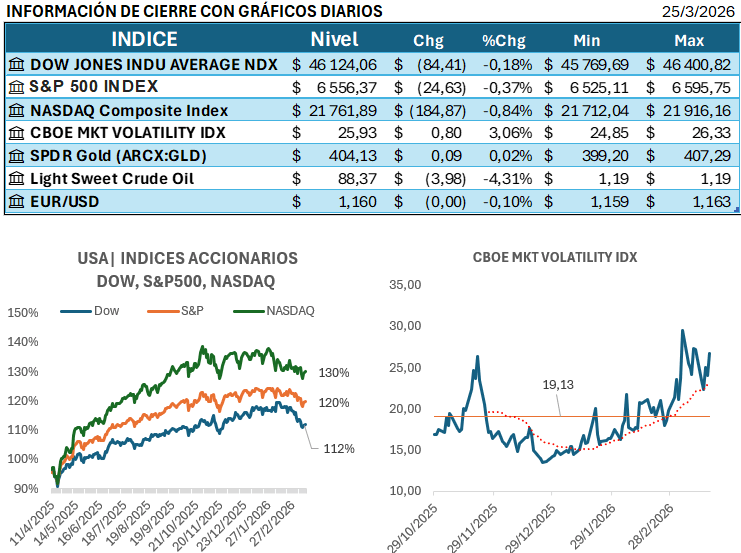

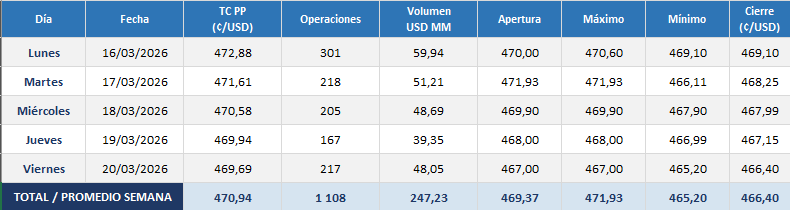

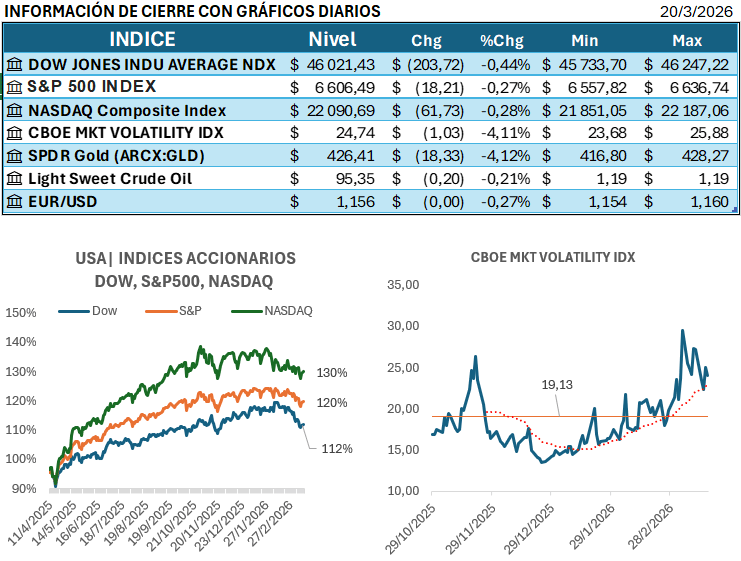

A pesar de la cautela general, el sentimiento de los inversores se ve afectado por la postura de la Reserva Federal (Fed), que elevó su pronóstico de inflación para 2026 en respuesta al alza del petróleo, manteniendo la proyección de un solo recorte de tasas para el año. Esta señal generó una caída del 1.4% en el S&P 500 y empujó el rendimiento del Bono del Tesoro a 10 años cerca del 4.37%. Un dólar (DXY) firme en 99.3 continúa limitando los flujos de capital hacia mercados emergentes. Esta dinámica global amplifica el riesgo de carry trade y duration en la cartera, aunque el foco local se centra en la revisión de la Tasa de Política Monetaria (TPM) del BCCR este jueves.

- Riesgo: Costo de capital global alto, presión sostenida en los tipos de interés a largo plazo y fortalecimiento del dólar, lo que afecta a los activos en colones.

- Oportunidad: Asegurar retornos atractivos en instrumentos de alta calidad (Investment Grade) y bonos del Tesoro de EE. UU. (TSY) ante el riesgo global.

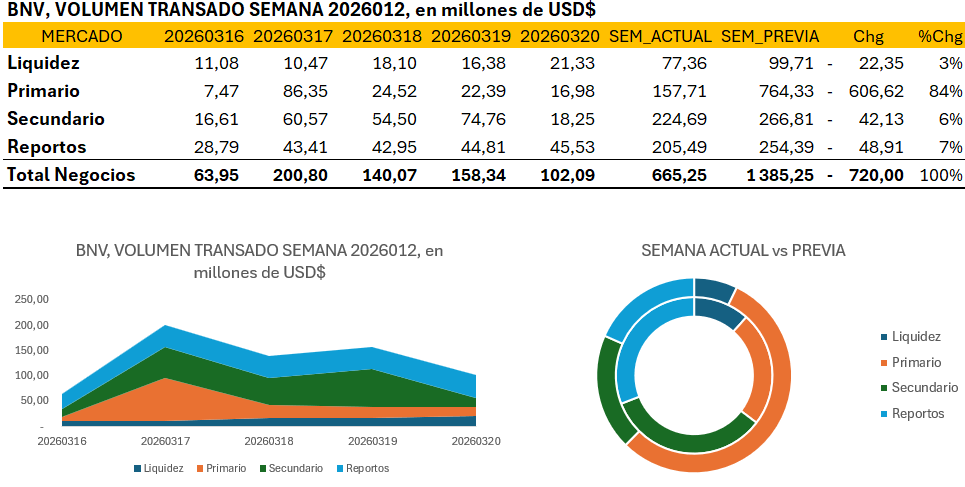

3. Actividad Bursátil Local: Dominio Absoluto del Mercado Secundario

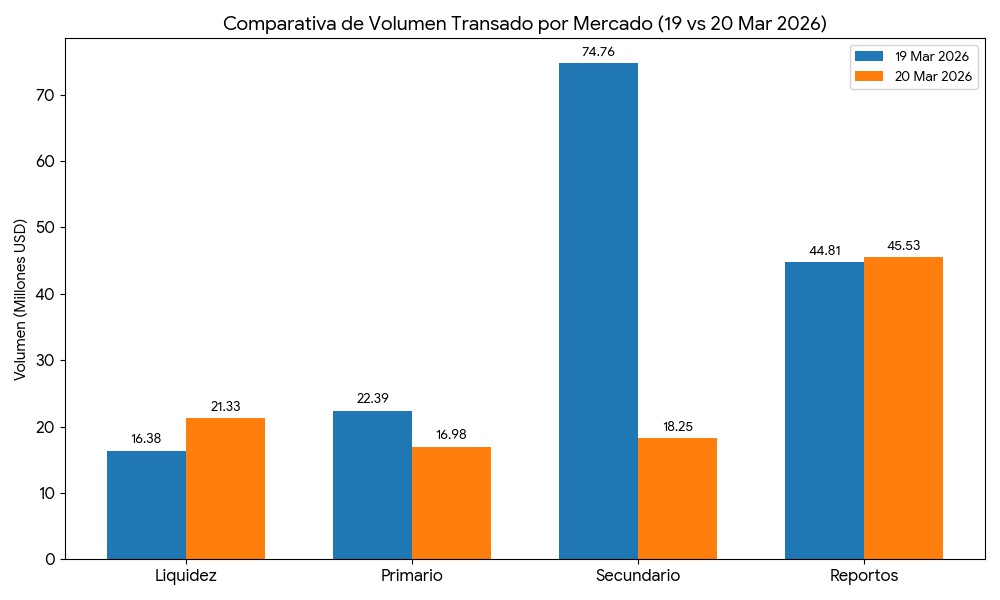

La jornada del 24 de marzo en la Bolsa Nacional de Valores (BNV) concluyó con un volumen transado total de $260.91 millones distribuidos en 246 operaciones, lo que refleja una actividad concentrada. El Mercado Secundario (Compra-Ventas) se erigió como el protagonista, acaparando el 74.26% del volumen ($193.76 millones), mientras que el Mercado Primario solo representó un 2.83% ($7.38 millones). Esta composición de la actividad sugiere que la mayor parte del capital se está moviendo en la renegociación de emisiones existentes, reflejando una postura de gestión activa del riesgo de portafolio en la curva, más que en la absorción de nueva deuda.

| Mercado | Volumen Transado (Millones de USD) | Porcentaje del Total |

|---|---|---|

| Mercado de Liquidez | 16.56 | 6.35% |

| Mercado Primario | 7.38 | 2.83% |

| Mercado Secundario (Compra-Ventas) | 193.76 | 74.26% |

| Reportos Tripartitos | 43.21 | 16.56% |

| Total | 260.91 | 100.00% |

- Riesgo: Baja profundidad en la colocación primaria, lo que puede limitar las oportunidades de nuevas emisiones corporativas y soberanas.

- Oportunidad: Oportunidades tácticas de trading y rebalanceo de carteras a través de los precios más transparentes y líquidos del Mercado Secundario.

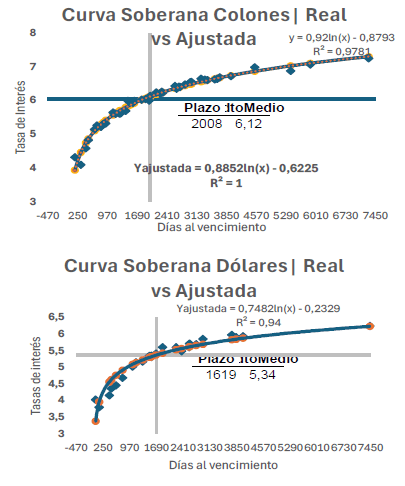

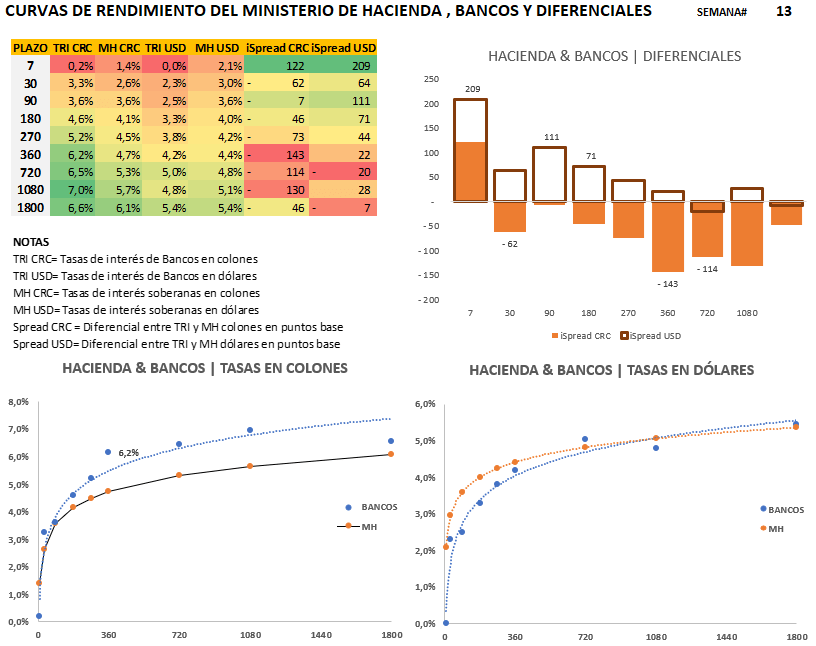

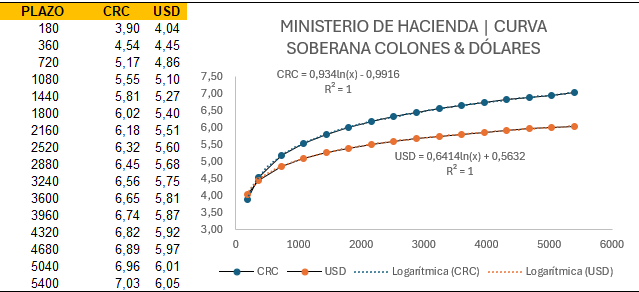

4. Oportunidades Tácticas en Deuda Soberana en Colones (MH y BCCR)

Con base en el informe de oportunidades técnicas de compra del reporte Gsandel, en la curva del Ministerio de Hacienda en Colones (MH₡), las señales se concentran en el tramo corto-intermedio con la serie G300926 con un exceso de 39 pb, y en el tramo largo con CRMG240430 con 16 pb y CRMG180429 con 8 pb. Por su parte, el Banco Nacional (BNCR) presenta valor en títulos a corto plazo, con un I-spread de 31 pb en la serie 00BNCR0E36V5, destacando la compresión de tasas en instrumentos con un plazo promedio de 275.5 días.

- Riesgo: La alta duration del tramo largo MH₡ expone a pérdidas de capital ante un shock de tasas internas.

- Oportunidad: Capturar el I-Spread en los bonos de corto plazo en BCCR o BNCR y en los vencimientos intermedios de MH₡ con mayor Carry Trade activo.

5. Valoración Estratégica en Deuda Dolarizada (MH$ y BDE)

Para la gestión del riesgo cambiario y la dolarización del portafolio, el segmento MH$ también mostró señales de compra. Las series más atractivas incluyen la de corto plazo CRG$200526 con un significativo exceso de 65 pb, y la de largo plazo CRG$240534 con 16 pb sobre la curva. La Deuda Externa (BDE) soberana, a pesar de la volatilidad global, ofrece oportunidades concentradas en el ultra-largo plazo, con la serie USP3699PGJ05 (vencimiento 2045) registrando un exceso de 17 pb, y USP3699PGK77 (vencimiento 2031) con 11 pb de exceso.

- Riesgo: La fuerte liquidez de dólares puede mantener el tipo de cambio bajo, diluyendo el retorno en colones de los activos dolarizados de corto plazo.

- Oportunidad: Sobreponderación estratégica en deuda dolarizada de alta calidad y largo plazo (MH$ y BDE) como cobertura contra la depreciación del colón derivada de un shock global futuro.

—–Geovanni Sandí Delgado

Gestor de Portafolios Financieros Certificado

Corredor de Bolsa Autorizado. CCECR 7145

Fuentes Consultadas para la Crónica de Hoy: La presente crónica bursátil, dirigida a inversores de alto perfil, se nutre de la información de mercado provista en los documentos producidos por Gsandel, y el contexto internacional derivado de los boletines informativos recientes de El Times, Arranquemos, Google Noticias, Top Story Daily y Traders & Quants.—–Los 5 Puntos Clave de la Jornada para el Inversor Global-Local