Estrategia en Tiempos de Volatilidad: Navegando el Shock Energético y Geopolítico, Oportunidades y Riesgos.

El sentimiento de los mercados internacionales este 23 de marzo se mantiene bajo un sesgo de aversión al riesgo (risk-off), impulsado principalmente por la escalada de tensiones en el Estrecho de Ormuz. Esta situación ha generado una alta volatilidad en los activos financieros, donde el petróleo se ha consolidado como el principal motor macroeconómico, provocando movimientos bruscos tanto en acciones como en divisas. En las primeras horas, las plazas asiáticas cerraron con pérdidas significativas ante el temor de un shock energético, mientras que en Europa se observa un comportamiento errático condicionado a los titulares sobre posibles treguas. Por su parte, los bonos del Tesoro de EE. UU. han mostrado una leve relajación en sus rendimientos tras reportes de una pausa en las hostilidades, lo que ha brindado un respiro temporal a los activos de mayor duración. En el ámbito cambiario, el dólar estadounidense (DXY) se mantiene firme, operando cerca de los 99.7 puntos, respaldado por su estatus de refugio seguro y los diferenciales de tasas de interés. A nivel local, la atención se centra en la próxima decisión sobre la Tasa de Política Monetaria (TPM) en Costa Rica, prevista para el 26 de marzo, lo que ya empieza a influir en las expectativas de la curva de rendimientos y la Tasa Básica Pasiva.

Dinámica del Mercado Local: Estabilidad Cambiaria y Atractivo en Renta Fija

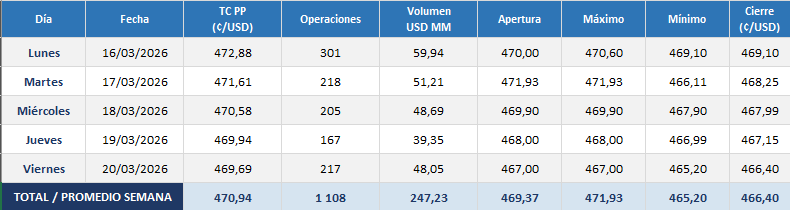

En el ámbito cambiario costarricense, la semana 12 del 2026 se caracterizó por una persistente fortaleza del colón, con un tipo de cambio promedio ponderado que inició el lunes 16 en ₡472,88 y cerró el viernes 20 en ₡469,69. Este movimiento estuvo respaldado por un volumen negociado en MONEX de US$247,23 millones, reflejando una oferta robusta que mantiene la presión a la baja en la cotización. En paralelo, la subasta conjunta del Ministerio de Hacienda y el BCCR del 16 de marzo mostró una sólida demanda por instrumentos en moneda local, destacando la asignación total de series como la CRMG240430 al 6,00% y la CRG230742, que captó el mayor volumen con un rendimiento del 7,07%. Los plazos más largos en colones, como la serie CRG200646, alcanzaron un rendimiento asignado del 7,31%, evidenciando el apetito de los inversores por asegurar retornos atractivos en la parte larga de la curva. Por su parte, la captación en dólares fue más selectiva, con la serie CRG$170730 asignando un rendimiento del 5,30%, mientras que los plazos a 20 años en divisas se posicionaron en el 6,21%. Esta combinación de un tipo de cambio estable y una curva de rendimientos local que premia el plazo reafirma la confianza de los participantes en la gestión de la deuda pública.

Oportunidades y Riesgos: La principal oportunidad se encuentra en el posicionamiento en tramos medios y largos de la curva en colones (series 2032 a 2042), donde los rendimientos superiores al 6,20% ofrecen un diferencial real atractivo frente a la inflación proyectada. No obstante, el riesgo principal emana del entorno externo; un shock prolongado en los precios de las materias primas o una reversión abrupta en la tendencia cambiaria podría presionar las expectativas de tasas al alza, afectando el valor de mercado de los títulos de renta fija con mayores vencimientos.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.