Estrategias de Navegación en un Mercado Dominado por el Crudo y la Geopolítica

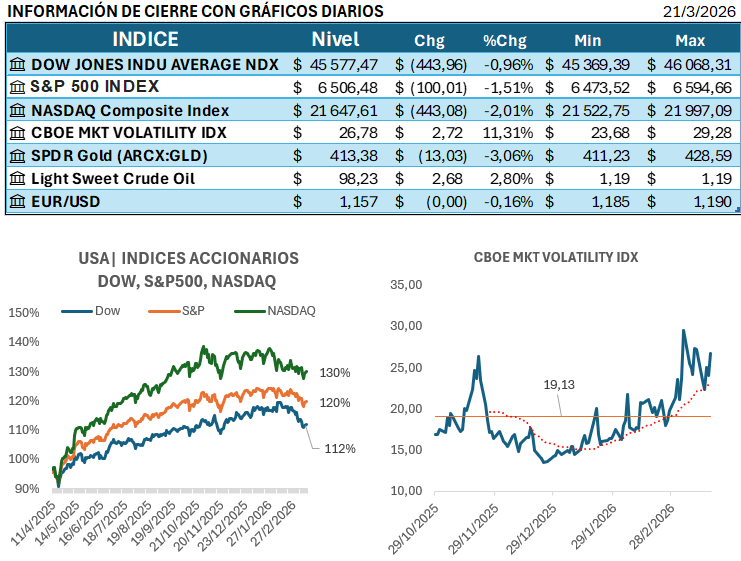

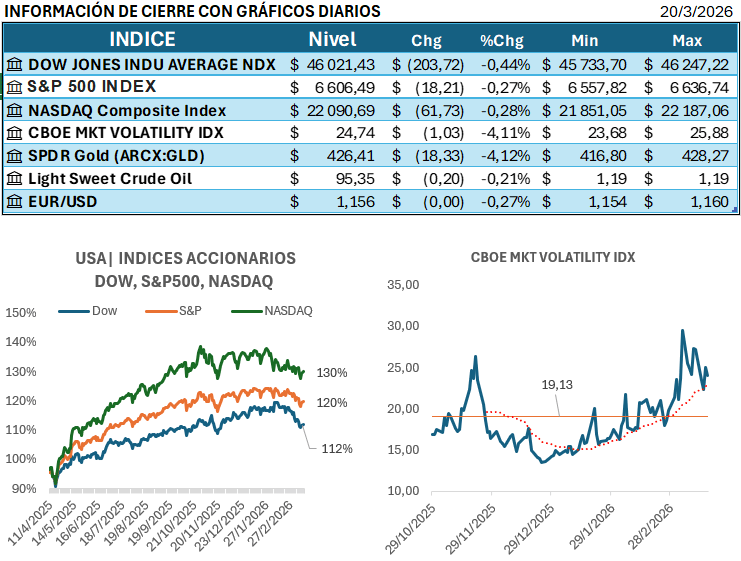

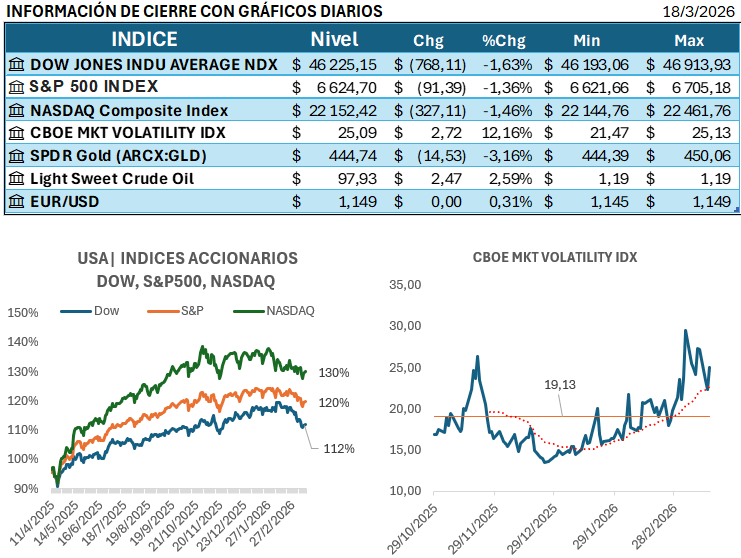

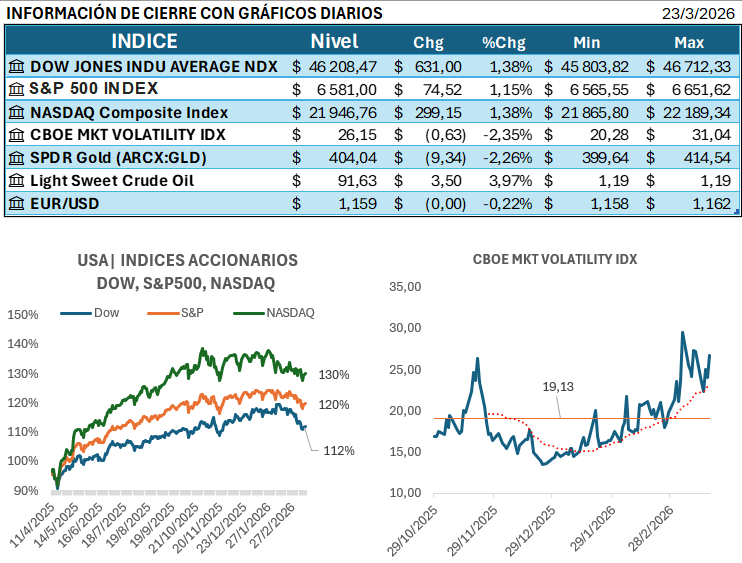

El sentimiento de los inversores globales este 23 de marzo de 2026 estuvo marcado por la volatilidad derivada del conflicto en el Estrecho de Ormuz, donde la tensión geopolítica dicta el ritmo de los activos de riesgo. Aunque el anuncio de una pausa en las acciones militares permitió un rebote técnico en Apple y Nvidia, el mercado se mantuvo cauteloso ante el crudo WTI rondando los $90 y el oro cediendo terreno frente al alza en los rendimientos de los bonos. En el plano corporativo, Tesla acapara miradas con su ambiciosa inversión de $20 mil millones en Texas para autonomía de chips y robótica.

El mercado ha reaccionado positivamente a las noticias sobre una potencial desescalada en el conflicto de Oriente Medio, evidenciada por el retraso en los ataques militares de EE. UU. a Irán, lo que resultó en una caída del 10% en el precio del petróleo y una fuerte subida en las bolsas de valores estadounidenses. A pesar de los temores, el consumidor promedio en EE. UU. está en una posición sólida para manejar el petróleo a 100 dólares por barril, gracias a la robustez de sus finanzas y al bajo porcentaje de consumo que representa la energía. Esta reciente reversión del apetito por el riesgo ha sido etiquetada como la señal «TACO» («Trump Always Chickens Out») por parte de los inversores. No obstante, el impacto a largo plazo en el suministro de petróleo y gas natural licuado (GNL) exige cautela. Además, la caída del oro en medio del conflicto pone en duda su estatus como activo de refugio, mientras que los economistas proyectan una inflación global más alta y una reducción del crecimiento del PIB como consecuencia de los precios elevados de la energía.

Crónica Bursátil Costarricense: Intensa Actividad y Señales de Tasa

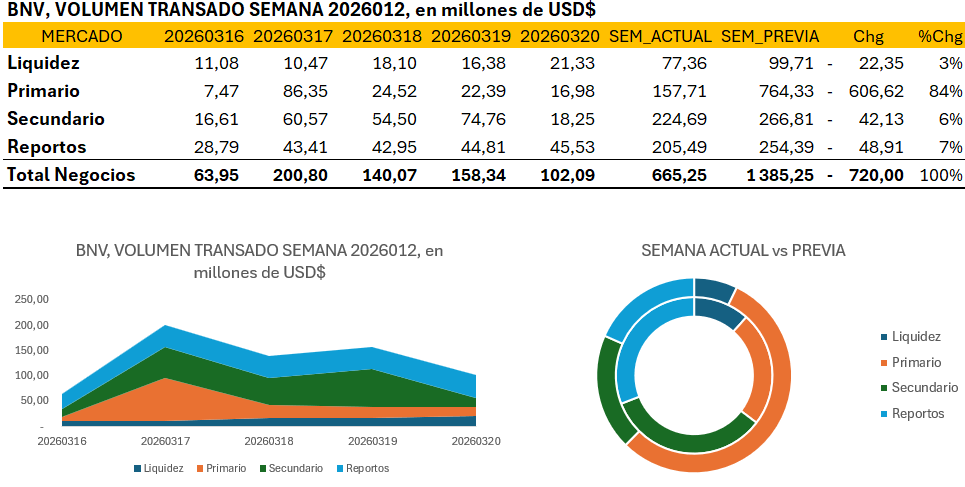

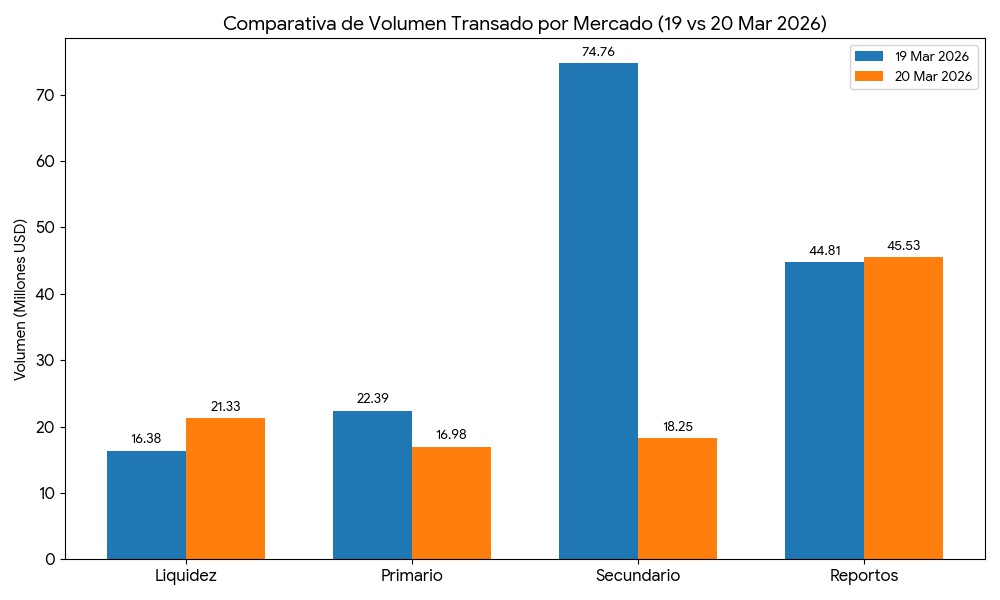

| Mercado | Volumen Transado (Millones USD) | % del Total |

| Mercado Primario | 210.67 | 58.53% |

| Mercado Secundario | 97.50 | 27.09% |

| Reportos Tripartitos | 35.70 | 9.92% |

| Mercado de Liquidez | 16.07 | 4.46% |

| Total Operado | 359.94 | 100% |

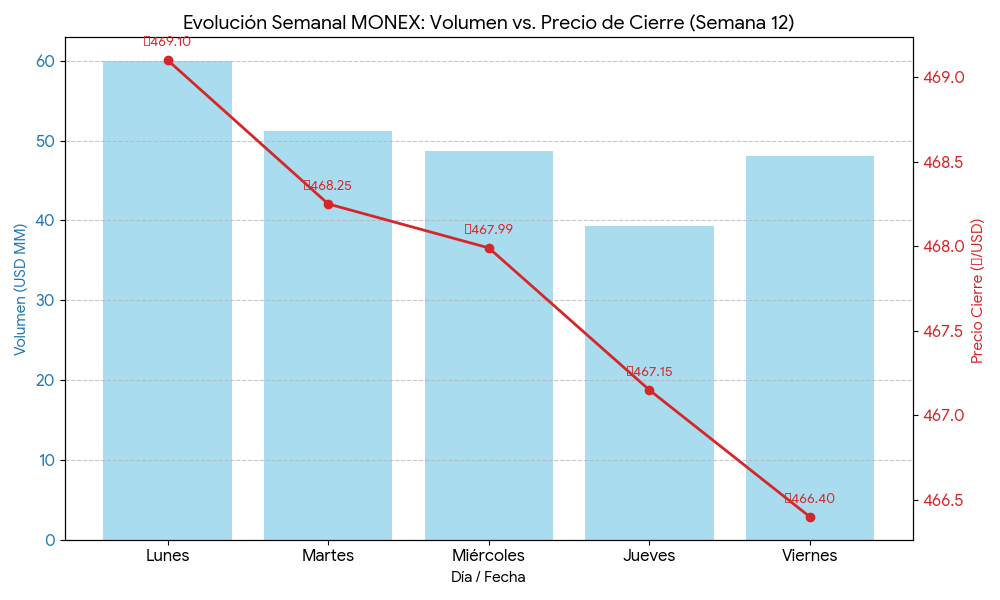

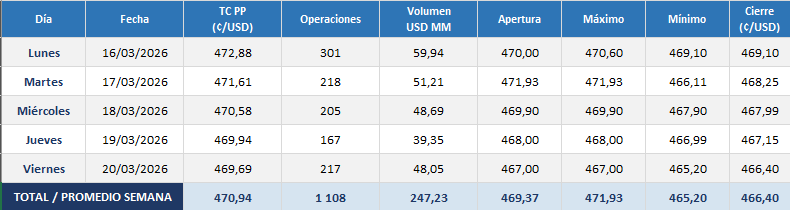

El volumen total negociado experimentó un salto excepcional desde los $63.95 millones del lunes la semana previa hasta los $359.94 millones, traccionado casi exclusivamente por un mercado primario que multiplicó su actividad por 28 veces. Mientras en el mercado secundario el volumen fue modesto y probablemente sea el que marque la pauta en la sesión siguiente.

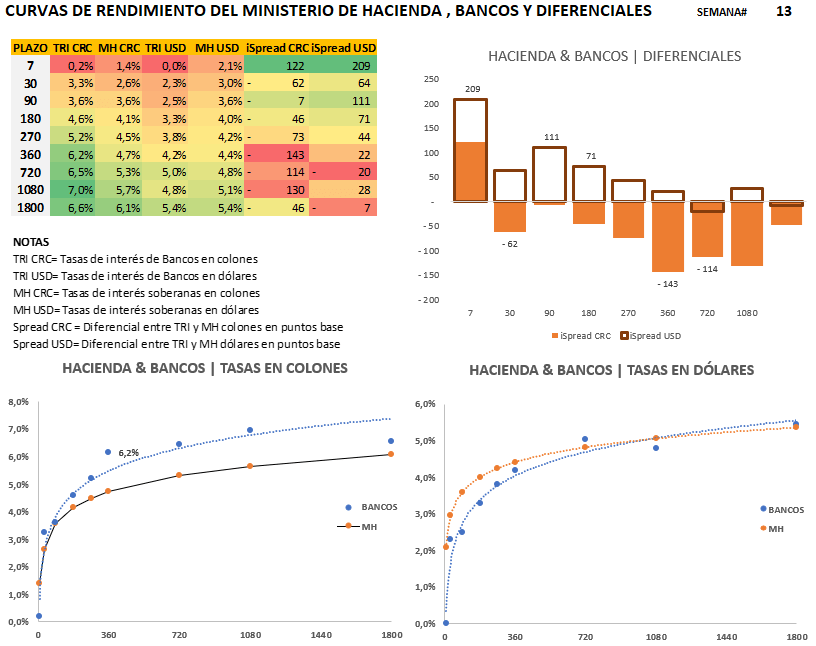

Todo ello explicado por la subasta de las emisiones para los creadores de mercado que en general mostraron un apetito mayor por los colones, demanda satisfecha en su totalidad con emisiones que vencen entre el 2032 y 2034. Mientras en dólares el apetito fue ligero para las dos emisiones ofertadas con vencimiento en el 2032 y 2033, con un único demandante en momentos donde el papel americano pudiere caer de precio con el aumento de los rendimientos del tesoro americano.

Para la Subasta del lunes el apetito mostrado por el Puesto de Davivienda se reflejó con el consumo del 82% de la captaciones de la serie CRMG280732, mientras Popular Valores se dejó el 93% de las ofertas de la serie CRMG260734. En dólares Popular Valores fue el único que participó como demandante del papel en moneda americana.

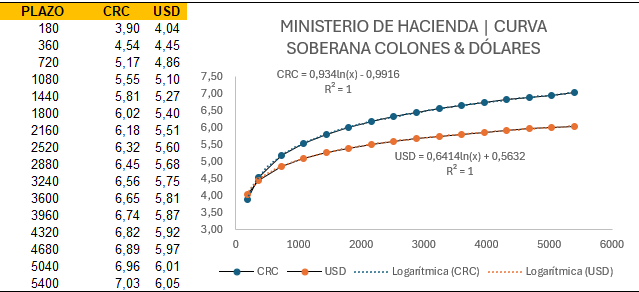

Para la sesión del martes, los rendimientos del tesoro a dos años se miran alrededor del 3.95%, el 10 años al 4.34% – con ligera disminución luego del aumento del 30pbs en el mes- y el 30 años en poco menos del 4.88%, según se mira en Trading Economics.