Mercados globales tiemblan entre guerra, petróleo e inflación

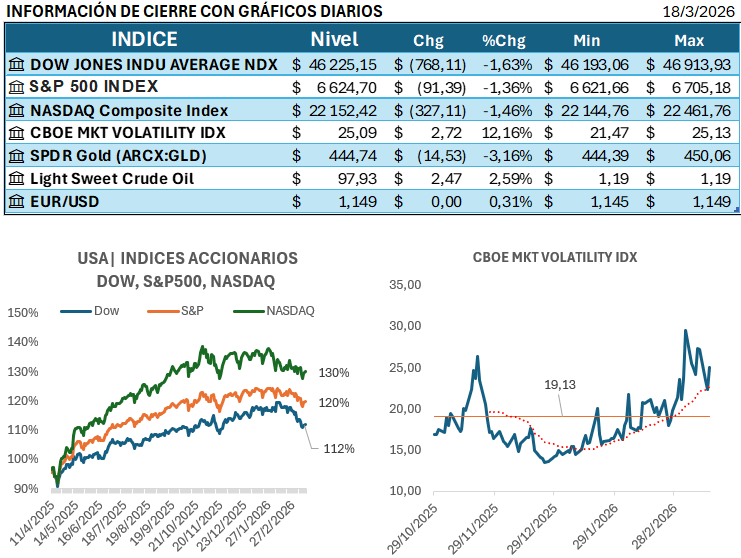

Wall Street cerró con fuertes caídas tras una sesión dominada por el repunte del petróleo, unas cifras de precios al productor más calientes de lo previsto y la lectura de que la Reserva Federal se prepara para mantener los tipos sin más recortes en 2026, borrando el frágil optimismo de comienzos de mes. La narrativa de “hola de nuevo, inflación; adiós, recorte 2026” se impuso mientras los índices estadounidenses tocaron nuevos mínimos del año, reflejando la combinación incómoda de tensiones geopolíticas con un ciclo monetario que se niega a girar hacia una relajación clara. El ánimo vendedor se extendió al cierre, con flujos defensivos hacia deuda pública a corto plazo y un dólar que volvió a recuperar tracción como refugio táctico.

En el epicentro del movimiento estuvieron las consecuencias financieras de la guerra entre Estados Unidos, Israel e Irán, que volvieron a golpear de lleno a la infraestructura energética de Oriente Medio. Los misiles iraníes alcanzaron el polo gasífero de Ras Laffan en Qatar, donde QatarEnergy reportó “daños extensos” en el corazón de la cadena de GNL del emirato, reavivando los temores a un shock de oferta en el mercado global de gas y derivados. A la vez, Brasil advirtió sobre el riesgo de ruptura de suministros de fertilizantes, denunciando alzas abruptas en los precios de la urea que empujan a los agricultores a buscar alternativas más baratas, un recordatorio de que la guerra energética se filtra al costo de producción de alimentos. En paralelo, Petrobras anunció que sus refinerías operarán al 98,5% de capacidad en abril, intentando anticiparse a una fase de disrupciones prolongadas en el crudo y sus derivados.

El riesgo geopolítico también se hizo sentir en el frente humanitario y político, después de que un ataque misilístico iraní en Cisjordania ocupara las portadas por ser el primer golpe letal contra palestinos desde el inicio del conflicto, con al menos tres mujeres fallecidas cerca de Hebrón. El episodio eleva la probabilidad de escaladas descontroladas en un teatro ya tensionado, complicando aún más las lecturas de riesgo país en la región. La combinación de daños en infraestructura energética clave y nuevos focos de violencia alimenta la prima de riesgo exigida por los inversores para mantener exposición a activos de Oriente Medio y, por extensión, incrementa la volatilidad en las curvas de materias primas y crédito emergente.

En este entorno, el mensaje de los bancos centrales asiáticos y, en particular, del Banco de Japón, añade otra capa de incertidumbre a los mercados de tipos y divisas. La autoridad monetaria japonesa llegó a la reunión de esta semana con la intención de mantener sus tipos estables, pero ahora lo hace frente a un conflicto en Oriente Medio que complica la lectura de una economía fuertemente importadora de energía, donde la inflación ya mostraba presiones acumuladas. Cualquier matiz en la comunicación del BOJ sobre el balance entre debilidad del yen e inflación importada será escrutado por los operadores de carry trade, que calibran si el banco puede permitirse seguir tan acomodaticio sin desanclar expectativas de precios.

Desde la Reserva Federal, Jerome Powell buscó desactivar los fantasmas de los años 70 al rechazar que Estados Unidos esté en un escenario de “estanflación”, remarcando que la inflación se encuentra aproximadamente un punto porcentual por encima del objetivo y que el mercado laboral sigue mostrando un desempleo bajo. El problema para los mercados es que esos mismos argumentos refuerzan la percepción de que la Fed no tiene prisa por recortar tipos, especialmente con el petróleo presionando al alza y una inflación subyacente que se resiste a ceder. El resultado práctico ha sido un desplazamiento al alza de la parte larga de la curva estadounidense, con el rendimiento del Treasury a 10 años avanzando hasta el entorno del 4,23–4,26%, mientras el 2 años se mantiene por debajo pero también repunta, manteniendo la curva relativamente plana y cargada de riesgo de duración.

En renta variable, el golpe de la sesión se concentró en Estados Unidos, donde el S&P 500 cayó en torno al 1,4%, marcando nuevos mínimos de 2026 tras la decisión de la Fed y el miedo a un ciclo de tipos más restrictivo por más tiempo. En contraste, el Euro Stoxx 50 logró resistir mejor el embate, con un cierre en torno a 5.780 puntos y un avance moderado en la jornada, aunque el saldo mensual sigue siendo negativo y la volatilidad intradía elevada. El comportamiento dispar entre Wall Street y la eurozona refleja tanto la distinta fase del ciclo monetario como una menor exposición directa de los grandes índices europeos a la tecnología estadounidense más sensible al costo del capital.

En el crédito y la deuda emergente, la noticia de la jornada llegó desde Venezuela, donde los bonos soberanos y de PDVSA registraron un fuerte repunte de precios después de que Estados Unidos emitiera una licencia general que, en la práctica, abre la puerta a un abanico mucho más amplio de operaciones entre empresas estadounidenses y la petrolera estatal. Este giro parcial en el régimen de sanciones reanima la tesis de valor relativo en la curva venezolana, aunque el rally de corto plazo convive con dudas sobre la durabilidad política de la medida y la capacidad operativa de PDVSA para capitalizarla. Para los gestores de deuda emergente, el movimiento alimenta un nuevo capítulo de rotación táctica hacia historias de reestructuración con catalizadores políticos, en un contexto en el que la búsqueda de carry convive con riesgos binarios.

Al cierre, el complejo dólar–bonos–bolsa dejó una fotografía coherente con un mundo más riesgoso: el índice DXY se fortaleció en la sesión, reflejando mayor demanda por activos en dólares en un día de huida parcial del riesgo, mientras la parte media y larga de la curva del Tesoro se desplazaba al alza en rendimiento, ajustando las expectativas de tipos a un escenario de “higher for longer”. Con la energía y los fertilizantes bajo presión por los misiles en el Golfo y las advertencias de Brasil, y los bancos centrales atrapados entre inflación y crecimiento, los mercados globales cierran el día con una sensación de vulnerabilidad que se refleja tanto en la renta variable como en la deuda soberana.

Cierres de referencia

| Activo | Nivel aproximado | Cambio absoluto | Cambio relativo | Tendencia |

|---|---|---|---|---|

| S&P 500 | ≈ mínimo 2026 (‑1,36%) | Caída cercana a 1,36% | ‑1,36% en la sesión | Bajista |

| Euro Stoxx 50 | ≈ 5.787 puntos | +19 puntos aprox. | +0,3% a +0,9% | Leve alcista |

| Índice dólar (DXY) | Firme en la jornada | Subida intradía | Apreciación diaria | Alcista |

| Treasury EE. UU. 2 años | ≈ 3,78% | +0,11 puntos aprox. | Repunte diario | Alcista TIR |

| Treasury EE. UU. 10 años | 4,23%–4,26% | +0,03 a +0,06 puntos | Repunte diario | Alcista TIR |

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.