Entre el abismo y el alivio: los mercados globales viven su mejor jornada en un año tras el alto al fuego entre Washington y Teherán

Los primeros ocho días de abril de 2026 quedaron grabados en la memoria de los mercados financieros globales como uno de los episodios de mayor tensión y posterior euforia que se recuerdan desde la pandemia de 2020. El telón de fondo fue la guerra entre Estados Unidos e Irán, un conflicto iniciado el 28 de febrero que en pocas semanas había transformado el Estrecho de Ormuz —por donde transita aproximadamente una quinta parte del comercio mundial de petróleo y gas natural licuado— en una línea de falla geopolítica activa. Para los inversores jurídicos y personales de Costa Rica, la semana que coincidió con la Semana Santa ofreció una lección de volatilidad extrema y reversión súbita del sentimiento: del pánico a la esperanza en menos de 24 horas.

Durante la primera semana de abril, con los mercados europeos y varios de los principales centros financieros del mundo cerrados por los días santos del Jueves, Viernes y Lunes de Pascua, la actividad bursátil fue reducida pero cargada de angustia. El petróleo Brent había acumulado un incremento del 55% desde el inicio de las hostilidades, y el crudo WTI cotizaba en niveles no vistos desde 2022, mientras las expectativas de inflación a un año en Estados Unidos escalaron al 3.4% según la encuesta de la Reserva Federal de Nueva York publicada en marzo. La Administración de Información Energética estadounidense elevó su pronóstico del precio promedio del WTI para 2026 en un 22%, hasta los 96 dólares por barril, y proyectó la gasolina en 3.70 dólares por galón. Los índices de precios pagados en las encuestas ISM de servicios y manufactura alcanzaron sus niveles más altos desde 2022, y un análisis de la Reserva Federal de Dallas advertía que una crisis petrolera prolongada podría elevar la inflación del PCE hasta en 1.47 puntos porcentuales adicionales en el año. En Asia, India, Filipinas y otros países ya habían intervenido en los mercados cambiarios para defender sus monedas ante un círculo vicioso de costos energéticos disparados, inflación importada y divisas debilitadas.

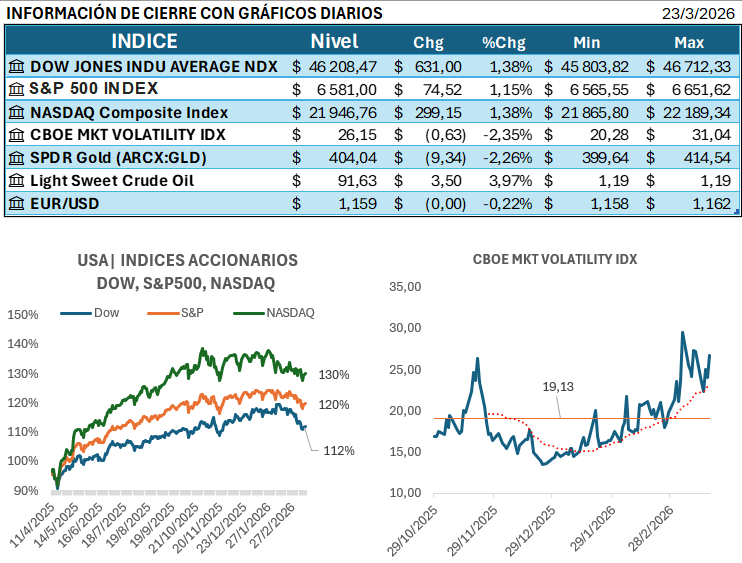

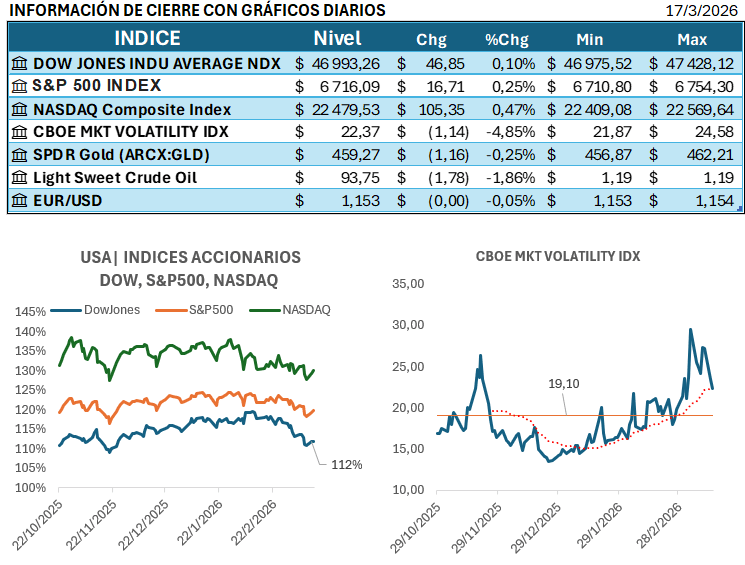

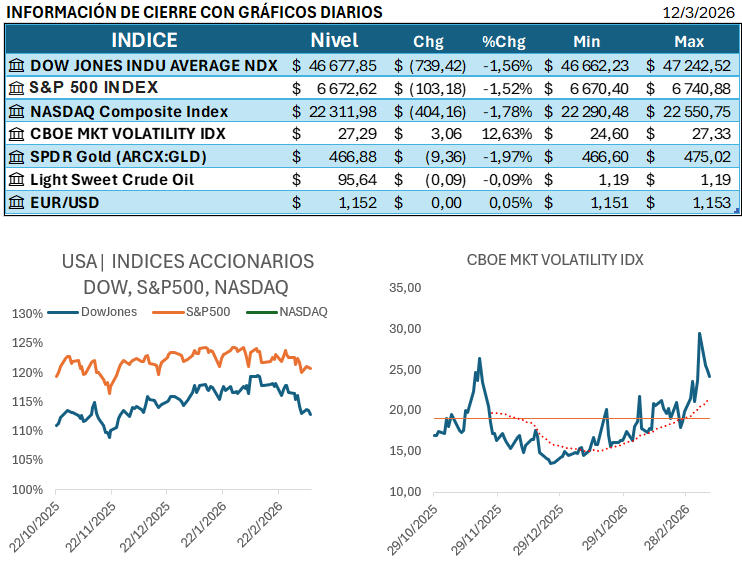

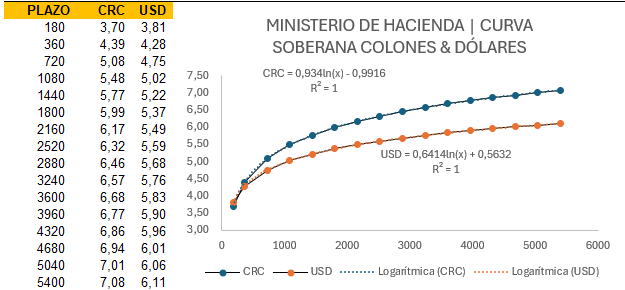

El martes 7 de abril, con los mercados neoyorquinos operando en Semana Santa con escasa participación, el mundo financiero aguardaba con el aliento contenido el vencimiento del ultimátum que el presidente Donald Trump había fijado para las ocho de la noche hora del Este: Irán debía reabrir el Estrecho de Ormuz o enfrentar consecuencias que el propio mandatario describió en términos que analistas jurídicos internacionales calificaron como una potencial amenaza de genocidio. El S&P 500 apenas varió ese día, cerrando alrededor de los 6,616 puntos, el Dow Jones registró una leve baja de 0.18% hasta los 46,584, y el Nasdaq sostuvo un marginal avance del 0.10% en los 22,017 puntos. En los mercados de bonos, el rendimiento de los bonos japoneses a 10 años alcanzó el 2.43%, el nivel más alto desde 1999, mientras las tasas del Tesoro estadounidense retrocedían entre 2 y 5 puntos básicos en toda la curva ante una subasta de bonos a 3 años que generó fuerte demanda de inversores extranjeros. La incertidumbre geopolítica mantuvo la divisa estadounidense cerca de máximos de 11 meses y el yen japonés al borde de superar los 160 yenes por dólar.

También ese martes, y en medio de ese entorno de crispación extrema, el inversor multimillonario Bill Ackman y su firma Pershing Square realizaron uno de los movimientos corporativos más llamativos del año: la propuesta formal de adquirir Universal Music Group en una operación valorada en 64,000 millones de dólares que otorgaba una prima del 78% al grupo neerlandés-estadounidense cuyo catálogo incluye estrellas como Taylor Swift, Billie Eilish y Kendrick Lamar. La estrategia de Ackman contemplaba fusionar su vehículo SPARC Holdings con Universal, apalancarse sobre su balance sin deuda, vender la participación del 3% en Spotify y moderar el crecimiento de dividendos para liberar valor. Las acciones de Universal se dispararon un 11% en Amsterdam, aunque analistas señalaron que la prima podría no ser suficiente para cerrar el acuerdo. La oferta ilustraba con claridad que, incluso en medio del caos geopolítico, los grandes capitales buscaban activamente oportunidades en activos de alta calidad castigados por el entorno.

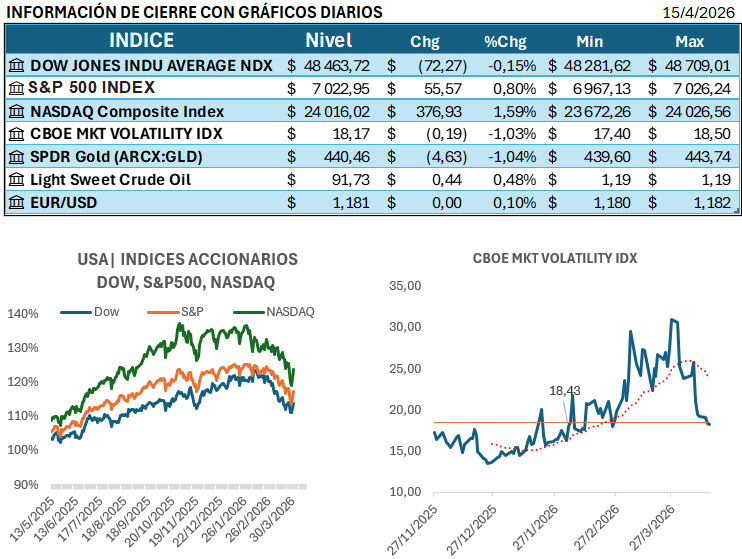

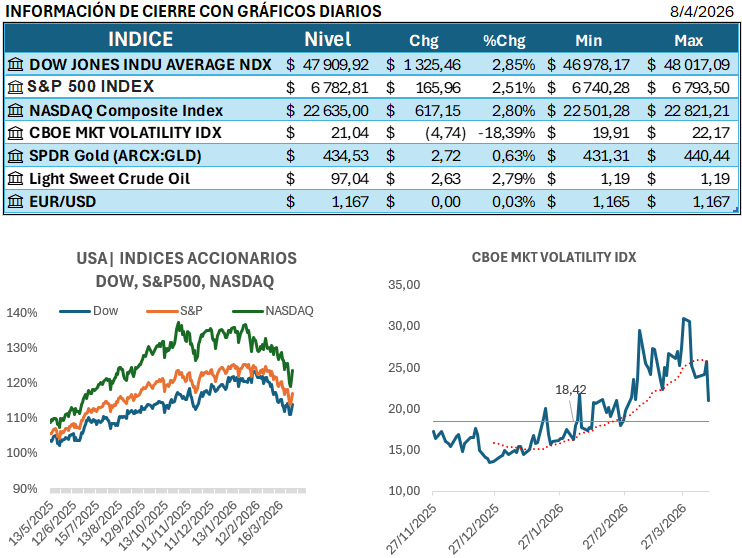

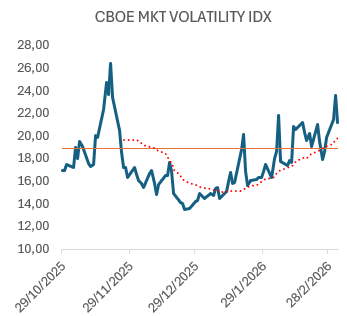

Poco antes de la medianoche del martes al miércoles, el desenlace que los mercados anhelaban llegó abruptamente: la administración Trump anunció un alto al fuego condicional de dos semanas con Irán que incluía la reapertura del Estrecho de Ormuz. Los futuros del S&P 500 reaccionaron de inmediato con una subida del 2.5%, y al amanecer del miércoles 8 de abril los índices bursátiles de Asia y Europa abrieron con sus mayores avances diarios en más de un año. El Nikkei japonés ganó más del 5%, el KOSPI surcoreano superó el 6%, y el índice europeo STOXX 600 se disparó alrededor de un 3.5%. El petróleo Brent se desplomó un 13% y el WTI un 16%, registrando su mayor caída diaria desde abril de 2020, brevemente por debajo de los 92 dólares. El índice del dólar retrocedió un 1%, mientras el VIX —el termómetro del miedo en Wall Street— cedió un 21.92% hasta situarse en los 21.04 puntos.

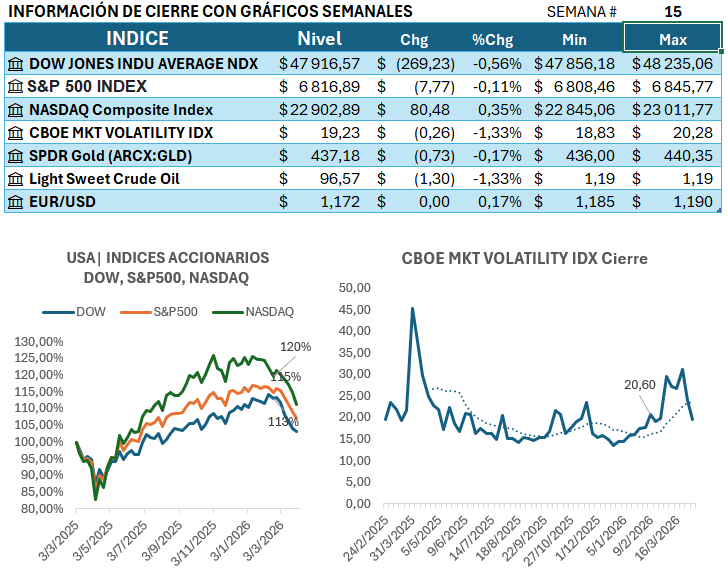

Al cierre de la sesión en Nueva York del miércoles, el Dow Jones sumó 2.85% para situarse en 47,909 puntos, el S&P 500 avanzó 2.51% hasta los 6,782 puntos, y el Nasdaq recuperó los niveles previos al inicio de la guerra con un alza del 2.90% que lo llevó a 24,903 puntos. Fue la mejor jornada del Dow desde abril de 2025. El oro, en cambio, mostró un comportamiento más moderado con un alza del 2.45% hasta los 4,738 dólares por onza, consolidando su rol de activo de refugio que había demostrado resistencia durante todo el período de tensión. El bitcoin cedió un 1.36% hasta los 71,131 dólares. En el mercado de renta fija, los rendimientos de los bonos gubernamentales europeos cayeron con fuerza: los bonos alemanes y británicos a dos años bajaron cerca de 25 puntos básicos, y los bonos del Tesoro estadounidense registraron una caída más moderada de 6 puntos básicos en el tramo corto, en un movimiento que reactivó las expectativas de recortes de tasas por parte de la Reserva Federal.

El rally del miércoles, sin embargo, estuvo lejos de generar consenso sobre la sostenibilidad de la recuperación. Analistas de Reuters advirtieron que las esperanzas de que el alto al fuego restableciera rápidamente los flujos normales de petróleo y gas desde Oriente Medio eran probablemente infundadas: casi 200 buques cisterna cargados permanecían varados en el Estrecho de Ormuz y más de 1,000 embarcaciones habían acumulado carga en el Golfo. El propio régimen de seguros, la coordinación de las tripulaciones y la verificación del cumplimiento de la tregua mantenían a la mayoría de los operadores en una postura de esperar y ver. Horas después del anuncio del alto al fuego, la agencia iraní Fars reportó que Irán había detenido nuevamente el tránsito de buques petroleros alegando una supuesta «violación del alto al fuego» por parte de Israel, generando nuevas inquietudes entre aseguradoras y armadores.

Las actas de la reunión del 17 y 18 de marzo de la Reserva Federal, publicadas el miércoles, revelaron que un grupo creciente de funcionarios consideraba la posibilidad de subir las tasas de interés y evaluaba de manera bilateral las próximas acciones del banco central, en un contraste significativo con la postura más uniforme de enero. El FOMC mantuvo las tasas en el rango de 3.5%-3.75% con una votación de 11 a 1. Si el precio del petróleo persistiera elevado —incluso con la tregua vigente—, los analistas señalaron que sería prudente descartar cualquier recorte de tasas en 2026. Este escenario de política monetaria incierta añadió una dimensión adicional a la tensión que enfrentan los mercados de bonos y crédito a nivel global, con implicaciones directas para el costo del financiamiento corporativo y soberano.

En el plano corporativo, Delta Air Lines reportó el miércoles resultados del primer trimestre que superaron las expectativas del mercado, con ganancias por acción ajustadas de 0.64 dólares sobre ingresos ajustados de 14,200 millones de dólares, y proyectó ganancias de entre 1.00 y 1.50 dólares por acción para el segundo trimestre, citando fuerte demanda en clase premium aunque reconociendo presiones por el costo del combustible. La aerolínea también anunció un incremento en las tarifas por equipaje facturado —primera maleta a 45 dólares, segunda a 55 dólares— atribuido directamente al encarecimiento del combustible de aviación vinculado a la guerra con Irán. Otras aerolíneas siguieron medidas similares. Meta Platforms lanzó Muse Spark, un modelo de razonamiento multimodal de inteligencia artificial que impulsa su aplicación Meta AI y próximamente WhatsApp e Instagram, abandonando su tradicional modelo abierto en un giro estratégico que los analistas interpretaron como un intento deliberado de recortar distancia frente a OpenAI, Alphabet y Anthropic. La acción de Meta subió un 6%.

Desde la perspectiva regional latinoamericana, la semana también trajo noticias relevantes. El Banco Mundial ajustó a la baja las perspectivas de crecimiento para América Latina y el Caribe hasta el 2.1% en 2026, por debajo del 2.4% registrado en 2025, citando el impacto del conflicto en Medio Oriente sobre los precios de la energía y los riesgos inflacionarios que podrían retrasar la flexibilización monetaria en la región. La firma calificadora S&P Global rebajó la deuda soberana de Colombia a BB- advirtiendo por el deterioro fiscal, mientras los bonos argentinos avanzaron más del 2% y el riesgo país del país austral cayó tras el anuncio de la tregua en Irán. En México, HR Ratings alertó sobre presiones crecientes en la calificación crediticia por el incremento de la deuda pública, y el FMI programó su discurso de apertura de las reuniones de primavera en Washington para los días subsiguientes con Kristalina Georgieva al frente, en un contexto en que economistas del organismo ya habían advertido públicamente sobre el resurgimiento de los desequilibrios globales en cuenta corriente —déficits y superávits ampliados entre las principales economías— que históricamente han anticipado reversiones abruptas de flujos de capital y amenazas a la estabilidad financiera mundial.

En materia de flujos institucionales, el mes de marzo evidenció un giro defensivo marcado en los mercados de fondos cotizados. Según análisis de Morningstar, los inversores en ETF redujeron su exposición a activos de riesgo y se volcaron hacia los bonos a un ritmo récord, mientras el comercio del oro colapsó en ese mes, posiblemente como señal de liquidaciones forzadas o rebalanceos de cartera. Los ETF de mejor desempeño en el primer trimestre fueron los fondos de valor de pequeña capitalización como el First Trust Small Cap Value AlphaDEX y el VictoryShares US EQ Income Enhanced Volatility Weighted ETF, mientras que los tecnológicos de alta beta como el ARK Next Generation Internet ETF figuraron entre los rezagados.

El análisis conjunto de la semana apunta a un mercado que encontró una excusa poderosa para rebotar —el cese del fuego— pero que todavía no ha encontrado razones estructurales para sostener esa recuperación. La incertidumbre sobre la durabilidad del alto al fuego, la fragilidad de los acuerdos diplomáticos entre Washington y Teherán, la postura ambigua de la Reserva Federal ante una inflación resurgente, el impacto de los daños en la infraestructura energética del Golfo —incluyendo el oleoducto Este-Oeste de Arabia Saudí, cuya capacidad de exportar hasta 7 millones de barriles diarios quedó comprometida— y el peso de los desequilibrios globales acumulados configuran un horizonte que los gestores de portafolio en Costa Rica deben monitorear con particular atención en las próximas semanas, especialmente de cara a las negociaciones formales entre Estados Unidos e Irán programadas para el sábado 11 de abril y a la temporada de resultados corporativos del primer trimestre que se iniciará plenamente en los días venideros.

Crónica Bursátil Vespertina elaborada a partir de fuentes de Reuters Trading Day, Reuters Gulf Currents, Reuters Morning Bid, Bloomberg Línea, GuruFocus, Morningstar y StockCharts. Corresponde al período del 1 al 8 de abril de 2026. Hora de Costa Rica: 17:30.