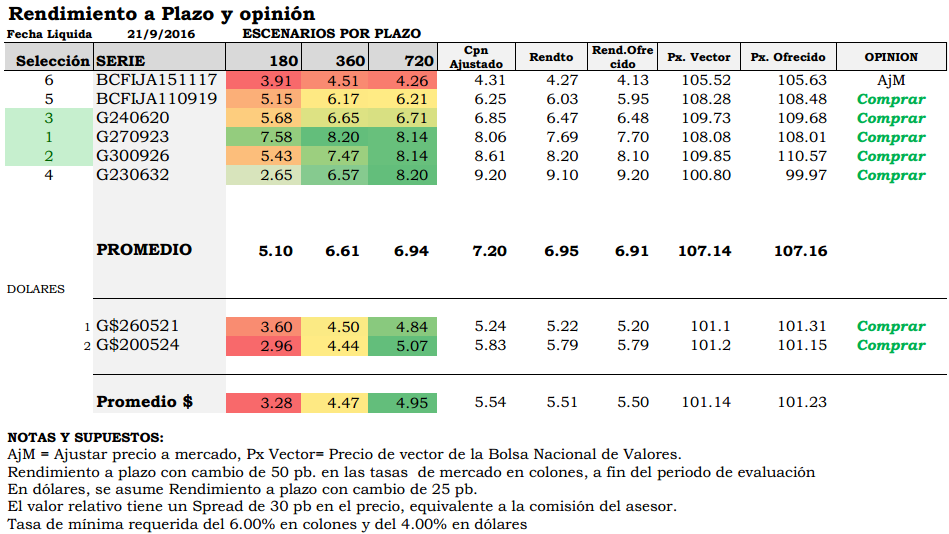

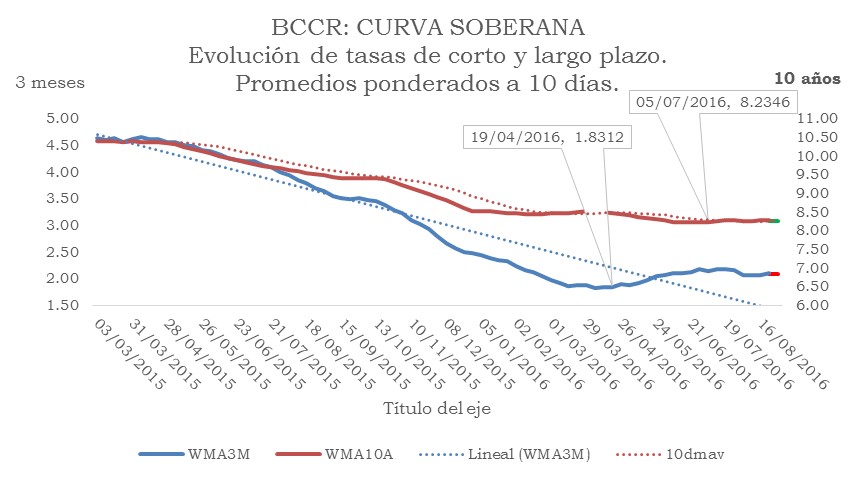

Panorama de mercados y contexto para Costa Rica

Los mercados globales iniciaron la semana con un tono mixto, en un entorno en el que los inversores siguen calibrando el ritmo de desaceleración económica y la trayectoria futura de las tasas de interés de referencia en Estados Unidos y Europa. La reciente volatilidad en los mercados de bonos de economías desarrolladas mantiene cierta presión sobre las curvas de rendimiento emergentes, pero al mismo tiempo abre espacios para que países con fundamentos fiscales y monetarios en proceso de consolidación, como Costa Rica, ofrezcan primas de rendimiento relativamente atractivas. Para los portafolios de los inversionistas costarricenses con exposición a activos locales e internacionales, la cuestión clave no es solo “dónde” invertir, sino “en qué tramos y emisiones específicas” resulta más eficiente asumir riesgo de tasa y de crédito soberano.

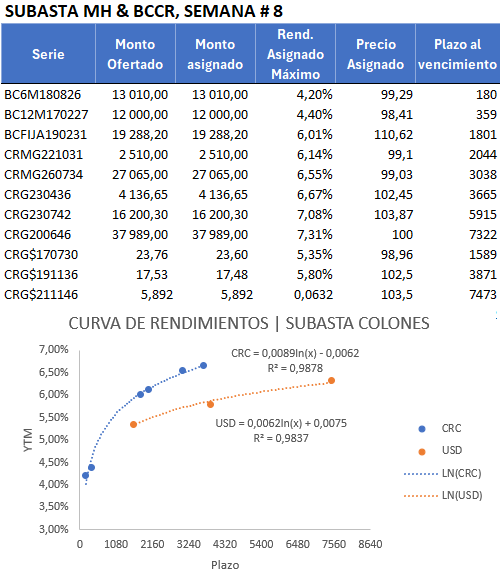

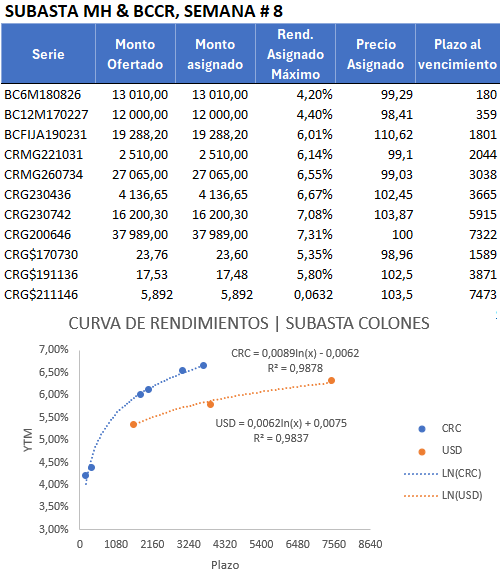

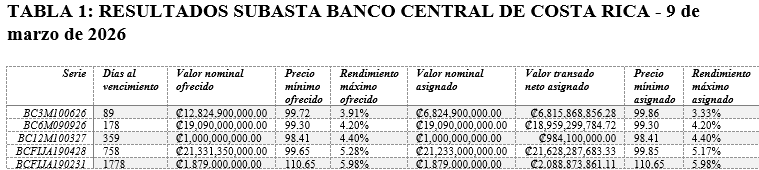

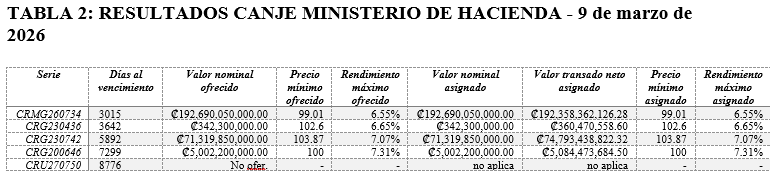

Resultados de subastas locales: lo que indica el flujo

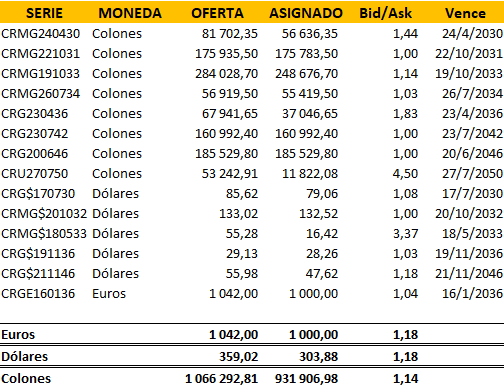

Los resultados de la subasta del Banco Central de Costa Rica del lunes y de los canjes realizados por el Ministerio de Hacienda confirman que el mercado local continúa demandando activamente títulos soberanos, con un enfoque claro en niveles de rendimiento competitivos dentro de cada tramo de la curva. En el caso del BCCR, la adjudicación en series como BC3M100626, BC6M090926, BC12M100327 y BCFIJA190428, con rendimientos máximos asignados en un rango aproximado de 3,3% a casi 6%, es consistente con la preferencia de los participantes por colocaciones en colones donde el retorno compensa adecuadamente el riesgo de duración y liquidez.

Por su parte, los canjes del Ministerio de Hacienda evidencian un desplazamiento relevante hacia referencias de muy largo plazo –entre ellas CRMG260734, CRG230436, CRG230742 y CRG200646– con rendimientos máximos ofrecidos en torno a 6,5%–7,3% y montos nominales significativos reasignados a estos vencimientos. Este comportamiento sugiere que el emisor soberano aprovecha las condiciones de mercado para alargar el perfil de la deuda, mientras que los tenedores institucionales muestran disposición a extender duración a cambio de tasas más elevadas.

Para los inversionistas privados, estos resultados constituyen una señal relevante: por un lado, el apetito por instrumentos del BCCR en tramos cortos y medios respalda la percepción de que existe valor en la parte inicial de la curva en colones; por otro, los canjes en plazos muy largos de Hacienda indican que los niveles actuales de tasas pueden representar una ventana para fijar rendimientos altos, siempre que el horizonte de inversión y la tolerancia a la volatilidad de precio sean coherentes con esa mayor duración.

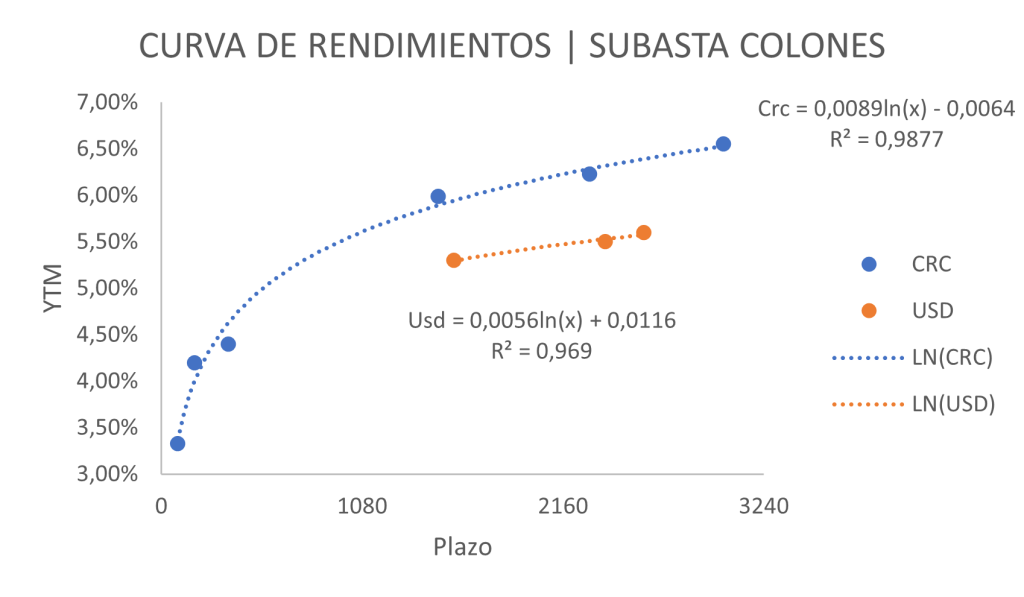

Curvas soberanas e Ispreads: oportunidades en colones

El análisis de las curvas soberanas en colones muestra que varias emisiones de Hacienda se negocian con rendimientos por encima de la línea de mejor ajuste, generando un exceso de retorno (Ispread) que puede considerarse atractivo cuando supera los 5 puntos básicos. En la deuda de Hacienda en moneda local destacan referencias como G300926, CRG260128, CRMG220328, CRMG180429, CRMG240430, G190630, CRG250930, CRG170332, CRG220633, G280634, CRMG260734, CRG250636 y CRG271038, que combinan cupones en el rango aproximado de 4,25% a cerca de 7% con spreads positivos frente a la curva y vencimientos que abarcan desde la parte media hasta horizontes superiores a 10 años. Para las carteras que ya mantienen títulos “promedio de mercado” de Hacienda, una estrategia plausible consiste en rotar hacia estas emisiones con mayor Ispread, manteniendo el mismo riesgo de emisor, pero incrementando el rendimiento esperado en colones.

En la curva del Banco Central en colones, el análisis de las curvas soberanas identifica un grupo amplio de instrumentos a 6 y 12 meses –entre ellos BC6M240626, BC6M280726, BC6M040826, BC6M110826, BC6M180826, BC6M250826, BC6M020926, BC12M290726, BC12M260826, BC12M160926 y BCFIJA190428, entre otros– con Ispreads que van desde poco más de 20 hasta alrededor de 80 puntos básicos sobre la curva ajustada. Estos títulos resultan especialmente interesantes para la gestión de liquidez y necesidades de corto plazo (entre 3 y 12 meses) con un rendimiento superior al de las referencias promedio del mismo tramo, sin salir del emisor Banco Central. A plazos algo más largos, bonos fijos como BCFIJA190428, BCFIJA201027, BCFIJA080328, BCFIJA200928 y BCFIJA210229 ofrecen tasas en el entorno de 5%–5,5%, acompañadas de excesos del orden de 15–30 puntos básicos, lo que los posiciona como candidatos naturales para inversionistas que buscan fijar tasas en colones con horizontes de 2–3 años o superiores.

Curvas en dólares y deuda externa: complemento para la cartera

En dólares, el análisis de las curvas soberanas revela emisiones de Hacienda como CRG$200526, CRG$220530, CRG$240730, CRMG$210531, CRG$260532, CRMG$180533, G$250533, CRG$240534 y CRG$230736 con rendimientos que se sitúan aproximadamente entre 4% y 5,9%, y con excesos superiores a 5 puntos básicos sobre la línea ajustada. A esto se suma la deuda externa de Costa Rica (BDE), donde referencias como USP3699PGK77, USP3699PGH49 y USP3699PGJ05 presentan tasas en el entorno de 5,1% a más de 6%, también con spreads positivos respecto a la curva de mejor ajuste. Para los portafolios de inversores costarricenses que ya mantienen exposición en dólares mediante fondos, ETFs o emisiones internacionales, estos bonos soberanos y de BDE ofrecen un carry competitivo frente a otras alternativas investment grade de la región, con el beneficio adicional de alinearse con el riesgo país propio. Una asignación selectiva hacia estos instrumentos permite reforzar el componente de ingreso en dólares y diversificar la cartera frente a shocks locales, siempre observando los límites de concentración por emisor y por moneda.

Interpretación para los inversores y consideraciones de riesgo

El contraste entre el análisis de las curvas soberanas y los Ispreads, por un lado, y los resultados recientes de subastas y canjes, por otro, ofrece una señal coherente para los participantes del mercado. Las adjudicaciones en los tramos cortos y medios del BCCR respaldan la conveniencia de capturar spreads atractivos en colones para la gestión de liquidez, mientras que la disposición de los inversionistas a intercambiar posiciones en los canjes de Hacienda hacia plazos más largos refuerza la idea de que las tasas actuales en la parte larga de la curva son percibidas como relativamente elevadas. Para los portafolios de terceros, la traducción práctica pasa por tres ejes: rotaciones dentro de la deuda de Hacienda en colones hacia emisiones con mayor Ispread, aprovechamiento de los bonos del BCCR con exceso de rendimiento en horizontes de corto y medio plazo, e incorporación, cuando el perfil de riesgo lo admite, de emisiones en dólares de Hacienda y BDE que fortalezcan el carry de la cartera.

Todas estas decisiones deben tomarse considerando la sensibilidad de los portafolios ante movimientos en la curva de tasas, la exposición cambiaria total y el horizonte real de inversión de cada cliente. Los niveles de rendimiento y los excesos de retorno descritos corresponden a condiciones observadas al 9 de marzo de 2026 y están sujetos a cambios conforme evolucionen el entorno macroeconómico y los precios de mercado. El presente boletín tiene carácter exclusivamente informativo y no constituye una oferta ni una recomendación personalizada de compra o venta de valores; cualquier decisión de inversión debe evaluarse junto con el asesor financiero correspondiente.

Fuente: elaboración propia con base en el análisis de las curvas soberanas e Ispreads del mercado de renta fija de Costa Rica, resultados de subastas del BCCR y canjes del Ministerio de Hacienda al 9/3/2026, e información de mercados internacionales.SUBASTA_BCCR_20260309-2, elaborado por Gsandel.

Nota:

El Ispread mide cuánto paga de más un bono soberano frente a la tasa “teórica” de su curva para el mismo plazo. Un Ispread positivo y superior a unos pocos puntos básicos indica que esa emisión ofrece una prima de rendimiento adicional dentro del mismo riesgo país, y puede ser candidata para mejorar el retorno esperado de la cartera.

Ejemplo Ispread = (tipo: curva al 5,00%, bono al 5,20%, Ispread = 20 pbs)

¿Quieres recibir el reporte de recomendaciones de compra deuda interna soberana?. Inscríbete

Recuerda. No se trata solo de comprar. Sino, comprar bien. No olvides, la ganancia esta en la compra.