Con motivo de la celebración del día de nuestra señora Patrona, inmaculada madre de nuestro señor Jesucristo, la Virgen de los Ángeles; la negociación de la Subasta de Hacienda y Banco Central se efectuó el viernes 29 de julio del 2016. El detalle de las ofertas se observan a continuación, cuadro que contiene la sensibilización de tasas esperada a 180, 360 y 720 días respectivamente, para cada una de las emisiones ofertadas;

Ilustración #1: Rendimiento a plazo de ofertas en Subasta.

Conforme a nuestra evaluación, las tres opciones en colones con mejor perfil de riesgo eran la G2702923, G260619 y B250435 en su orden, mientras que las otras dos requerian una contra- oferta, pues se encontraban relativamente caras. Dichas emisiones fueron evaluadas con un horizonte de inversión de 360 días con aumento de 50 puntos básicos (pb) en tasas de interés en colones.

Bajo nuestra metodología el precio solicitado por las emisiones del Banco Central eran mayores a los que podría esperarse bajo condiciones de no arbitraje, es decir, a precios dónde ni el comprador o el vendedor toman ventaja, sino que se ajustan a un precio justo de acuerdo con el nivel vigente de tasas de interés y el riesgo del emisor en el mercado.

En cuanto a las emisiones en dólares, tomando en cuenta condiciones adversas de aumento en 25 pb en tasas dólares, ambas mostraban un precio en mercado mayor que el ofrecido por el emisor. Circunstancias que mostraban una ventaja relativa para los operadores del mercado, propias de una operación con posibilidad de arbitraje (ganancias sin riesgo).

Ahora bien, bajo cuales condiciones fueron negociadas para liquidar este miércoles 3 de agosto?. Los resultados fueron los siguientes, los montos captados se encuentran denominados en dólares.

Ilustración#4: Resultado de la asignación de Subasta, Agosto 01, 2016.

Como se observa, ambos emisores captaron $137.6 millones, 60% en colones, 40% en dólares. Porcentajes muy en línea con la distribución observada en el mes de julio. Poco más del 86% fue capturado por Hacienda y 14% por Banco Central.

Las operaciones del mercado bursátil costarricense, se desarrollaron en un ambiente de relativa estabilidad durante la semana pasada. En primera instancia liderado por las expectativas entorno al plan de captaciones de Banco Central y el Ministerio de Hacienda que se liberó el miércoles, la disminución de la tasa básica pasiva colones y dólares, estabilidad en el mercado de monedas extranjeras y el adelantamiento de la subasta del sector público, dado que el lunes es de celebración de la anexión del partido de nicoya. Un día de mucha motivación y buenos recuerdos de los valores que mueven a los costarricenses.

En la Subasta del lunes Hacienda dejó sobre la mesa ¢1.000.00 millones del G260918 y asignó ¢6.375.00 millones, complementados con la aceptación de todas las ofertas en el G221221 (¢4.478.00 millones) y G200324(¢9.563.00 millones). Mientras que las ofertas en dólares en su mayoría fueron aceptadas, para una captación total de $108.4 millones. El mercado por su lado, no ofreció ofertas por la emisión indexada a tasa básica B080426; situación que permite inferir bajas o nulas expectativas de inflación por parte de los agentes del medio bursátil.

A nivel agregado, el volumen negociado en la Bolsa Nacional de Valores entre el 18 al 22 se contrajo un 3,6%, debido a la baja del 10,4% y 9,20% en el mercado de liquidez y el mercado primario en su orden; caída parcialmente compensada por el aumento del 4,60% en el volumen del mercado secundario. Lo anterior incluso el adelantamiento de la subasta de emisiones del Banco Central y Hacienda.

Por otro lado, las negociaciones en colones disminuyeron 6,30%, mientras que en dólares no mostraron mayores cambios (0,1%), luego de tres semanas consecutivas de mantenerse en alza.

Las preferencias de inversión entre 30 y 90 días siguieron en alza por tercera semana consecutiva; mientras que las inversiones entre 1 y 3 años que habían decaído desde la semana 23 del año en curso, repuntaron al cierre de la semana pasada. Y dando indicios de un continuado apetito por riesgo de parte de los operadores, los cuales apuestan a una estabilidad relativa en tasas de interés y por tanto en los precios de los valores ofrecidos por Banco Central y el Ministerio de Hacienda durante al menos los próximos 12 meses.

Ilustración#1: Banco Central de Costa rica. Curva de rendimientos emisiones soberanas.

Tomando como referencia la curva de rendimientos de valores soberanos, que calcula el Banco Central de Costa Rica; los rendimientos al 19 de julio del año en curso se encuentran relativamente cerca del promedio de las ultimas 52 semanas, pero aún un tanto distantes de los observados hace una año atras. A cita de ejemplo, en la parte corta, es decir, a menos o igual a 360 días la disminución ronda los 156 puntos básicos, entre uno y cinco años 104 puntos básicos y en la parte larga de la curva -más de 5 años- el diferencial ronda los 110 puntos básicos en promedio. Estructura que se aprecia en la ilustración #1, precedente.

De acuerdo con los reportes de Bolsa al cierre de la semana del 18 al 22 de julio; las 10 emisiones de mayor volumen fueron las se miran en la ilustración #2, que incluyen cuatro emisiones en dólares.

Ilustración #2: Monto en dólares de las diez emisiones de mayor volumen, semana 28.

Por otro lado, según se conoció el miércoles de la semana pasada, las negociaciones de este martes 26 de julio del 2016 iniciarán con la tasa básica en 5,10% y la de dólares en 1.96%. La volatilidad del tipo de cambio por su lado sigue bajando hasta los niveles promedio de las últimas 52 semana equivalentes a 0,109% diario; mientras que en términos absolutos se sostiene en nuevo rango de operación, que para esta se semana se observa entre los ¢547 a la compra y ¢552 a la venta.

Con motivo de la celebración del día de la Anexión a Costa Rica del Partido de Nicoya, la negociación y asignación de los valores en Subasta se perfeccionaron el viernes con fecha de liquidación para el próximo miércoles 28 del mes en curso. Las emisiones ofrecidas fueron las que se muestran a continuación;

Ilustración #3: Valoración de las emisiones en Subasta del Banco Central y Hacienda.

Al cierre del viernes de los ¢61.020.8 millones asignados; Banco Central capturó el 69.67% y Hacienda el 30,33%, distribuido de la siguiente manera;

Ilustración #4: Porcentaje de asignación de montos subastados por emisión.

Una distribución muy acorde con los observado en nuestro modelo de valoración.

El mes de julio ya se nos fue y nos enfrentamos al mes de agosto. Un mes al parecer más prometedor para las operaciones en Bolsa y los inversionistas. En un contexto donde los riesgos que se enfrentan difieren en mucho de los observados hace una año atrás o bien a principios de año. Un momento de reflexión para los inversionistas y de grandes retos para los intermediarios y banqueros en aras de sostener sus costos de colocación.

De acuerdo con la información de las emisiones autorizadas en el mercado de recompras; los vencimientos durante el mes de agosto son algo así como ¢283,123.1 millones y en moneda extranjera suman poco más de $245.2 millones.

En colones poco menos del 80% corresponden vencimientos del Banco Nacional (29.75%), 16,10% del Banco Popular, 14,82% del Banco de Costa Rica, 10,43% del Banco Central y 8,23% del Banco de San José. Mientras que en dólares poco más del 80% responden a vencimiento de Hacienda (20.97%), Banco Nacional (20.60%), Scothia Bank (16.31%) y Bac San José (10,42%).

Un mes, sin temor a equivocación, dónde podríamos observar movimientos importantes en tasas de interés en colones y en dólares y por supuesto en el tipo de cambio. Un panorama que podría extenderse por lo que queda del año. Y que sin duda le brinda grandes oportunidades a los inversionistas para revisar las tasas de interés por sus inversiones a la luz de los riesgos económicos y crediticios esperados y vigentes.

Para consultas recuerden que estamos a sus órdenes en el 4702 2208, 8938 9046. O bien nos pueden escribir sus inquietudes a gsdmar@gsdmar.onmicrosoft.com. «Inversiones a su medida».

El tiempo pasa y no perdona indica una canción clásica de Juan Gabriel. Un tanto dirigida a recordarnos que las decisiones de hoy determinan nuestro presente y así sucesivamente.

Pues bien, se fue el II trimestre del 2016 con nuevos retos y expectativas. Afuera ya pasó lo del Brexit, un sunami con replicas cada vez menos intensas, igual lo acontecido con las tasas en USA, lo cual ayudó a fijar las vigentes en Inglaterra, Europa y Japón. Y con ello, la decisión en Costa Rica de sostener la tasa de política monetaria en 1,75%.

El entorno sigue siendo el mismo, de mucha volatilidad; pero más que todo porque con los avances de la tecnología se ejecutan estrategias de gestión de portafolios más activas que en el pasado. El mercado accionario terminó la semana pasada y abrió esta en números verdes, alentado por ganancias en el sector de medianas y grandes empresas. En las medianas con ventajas competitivas y las grandes en todos sus estilos de inversión (valor, balanceados y crecimiento).

Como indicamos en Costa Rica, el Banco Central deja sin cambios la tasa de política monetaria. Mientras que la Tasa Básica Pasiva sigue cayendo, esta semana a 5,05% la de dólares volvió a bajar esta vez a 2,09% desde 2,18% la semana pasada según reportes del Banco Central.

Ilustración #1: Curva de bonos soberanos, colones.

Desde el punto de vista técnico, la curva de rendimientos de emisiones soberanas en colones, mantiene su forma y pendiente; mostrando rendimientos entre 3,0855% y 9.087% con una media del 6,17% con un vencimiento medio del portafolio de 1800 días. Observándose oportunidades en el tramo entre los 1800 y 5400 días. Es decir, emisiones con rendimientos mayores a similares que se encuentran sobre-compradas, relativamente caras.

De acuerdo con nuestro modelo de valoración e identificación de oportunidades; se miran al menos 15 emisiones con tasas arriba de la curva de mercado (LMA) y 6 como posibles candidatos de venta ya que rinden menos que la LMA. Los puntos verdes en la ilustración #1, señalan las emisiones con perfil de compra y en rojo los posibles candidatos con perfil de venta. Igual, los puntos alrededor de cero, muestra la diferencia de rendimiento entre lo que pide el mercado y la LMA.

Ilustración#2: Curva de bonos soberanos, dólares.

En dólares como sabemos las opciones son pocas y Hacienda también conoce esa circunstancia. Si bien en el mercado bancario existen ofertas, la mayoría se concentran a 3 o menos años. En emisiones soberanas, los rendimientos se ubican entre 3,11 y 6,90% con una media del 4,93% y un vencimiento promedio de 3200 días incluso las emisiones deuda externa.

De acuerdo con el nivel actual de tasas de interés (vector) hay 8 emisiones con rendimientos superiores a la observada en la LMA y 4 que serían de donde se generarían los recursos para comprarlos.

Recordemos que en el mercado internacional los rendimientos de las emisiones que se toman como referencia, se encuentran en el piso o bien son negativos. Al menos en los Estados Unidos solo se mira espacio si las tasas en dicho país, toman el mismo rumbo que las observadas en Europa, Suiza y Japón (negativas o cero); donde las tasas de los bonos a 10 años rinden menos 0.17%, menos 0,28% y menos 0,70% en su orden. En otras palabras, hay que pagar para que se los compren.

Costa Rica en la actualidad tiene una calificación crediticia de Moody’s/ S&P/ Fitch Ba1/BB-/BB+, similar a la de Brasil. No obstante, tendríamos que bajar la deuda al 38.77% del PIB, bajar gastos o subir impuestos para tener un déficit del 2,79%; para citar algunos ratios similares a los de panamá y volver a contar con grado de inversión; aunque tengamos mejores índices sociales, corrupción y fragilidad que dicha nación.

Bajo tales condiciones, Hacienda y Banco Central continúan con sus labores de caja y de administración de la política monetaria en nuestro país. Entre ambos se ofertan 9 emisiones en colones, de las cuales vemos cuatro relativamente baratas, por las otras ofrecen precios que se salen de lo que el mercado pide, pero dudamos que dada la escasez de papel y negocios; el mercado contraoferte. Hacienda también sale con dos emisiones en dólares que las observamos relativamente atractivas, el detalle a continuación;

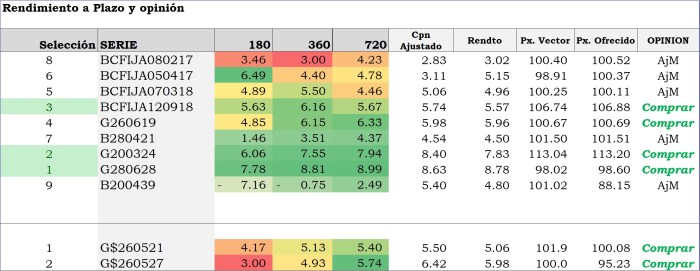

Ilustración #3: Análisis de escenarios y opinión sobre ofertas en Subasta.

Como se observa en la ilustración #3, que contempla los rendimientos esperados entre 180 días y 720 días en su orden; las emisiones G280628, G200324, BCFIJA120918 y G260619, dominan los rendimientos sobre las otras alternativas. Dichas emisiones dados sus precios y características actuales ofrecen rendimientos iguales o superiores al 6% en colones, ante aumentos en 0,50 puntos porcentuales en tasas durante el plazo de inversión evaluado. Un rendimiento igual o superior al promedio y similares al actual. Lo cual anticipa un desempeño favorable en el plazo de inversión evaluado.

En dólares, las ofertas resultan relativamente actractivas. Tomando en cuenta un posible aumento de 0.25 puntos porcentuales en tasas de interés en mercado internacional y un plazo de valoración entre 180 y 720 días. Desde nuestra perspectiva los rendimientos esperados no se alejan en mucho de los actuales en condiciones adversas, característica que brinda una buena calificación de riesgo de mercado a dichas emisiones desde nuestro punto de vista.

No dejen de seguirnos. Nuestra próxima edición será sobre en qué invertir en el próximo trimestre. Valores que por cierto ya están dando los resultados esperados.

No lo olviden, nuestra consigna es «Inversiones a su medida». Para consultas en el 8938 9046 o bien déjenos conocer su opinión. Haganos saber si le gusta nuestra contribución en la formación de criterio y gestión de sus inversiones.

Se inicia el II semestre del 2016 con un panorama complicado tanto local como internacional. En el local las condiciones fiscales siguen sin claridad, los precios de los servicios y los combustibles se ajustaron en forma importante al cierre de mes y ello en alguna medida es de esperar impacte el nivel de los salarios, -por lo menos en el sector público- y otros precios en la economía. Con ello los riesgos de inflación se incrementan y por consiguiente las tasas de interés y el tipo de cambio. En el mercado internacional la volatilidad estuvo determinada por el sentimiento adverso de los inversionistas sobre la decisión de salida de Inglaterra de la Unión Europea.

En el mercado local, en el sistema bancario las tasas de interés en colones se sostienen por aspectos de metodología a la baja, lo que indica que se encuentran relativamente estables. De ser así será una tendencia esperada al menos hasta el mes de setiembre, mes en el cual cesará el ajuste de cálculo metodológico, por ello la tasa básica pasiva cerró en 5,25% una baja de 5 puntos básicos. Por otro lado, las tasas de captación en dólares han estado aumentando, iniciando esta semana en 2,18% 13 puntos básicos arriba de la observada la semana pasada.

El tipo de cambio en Monex alcanzó nuevos altos en las últimas 52 semanas, marcando un nuevo rango de mínimos / máximos de ¢528.25 /¢552 en orden, marcando un último precio de ¢548.00 el pasado viernes, mostrando una disminución del 0,11% según promedio ponderado o baja del 0,34% según precios de cierre de la semana. Las negociaciones mensuales totales en Monex aumentaron 2,08%, al terminar el mes de junio con un total transado por ¢256.08 millones y promedio diario por el orden de los $13,0 millones. Las expectativas para esta semana de continuar en esos niveles es que se sostenga en la banda de los ¢545.47/ ¢550.63.

Con relación a los últimos acontecimientos de impacto global, el Banco Central se muestra tranquilo, considerando que; a) El Banco de Inglaterra y la Reserva Federal de los Estados Unidos, cuentan con grados de libertad para enfrentar la crisis de liquidez que se pudiere presentar, b) El Fondo Monetario Internacional ha anunciado su disposición de asistir aquellas instituciones que, si bien no tienen mucho comercio con Europa, pudieren verse afectados por el aumento de la volatilidad en el mercado de divisas, como el caso de Costa Rica.

En general ante tales eventos, podemos tener en cuenta que las empresas que exportan a Inglaterra y a la Unión Europea, sino ya, pronto verán disminuir sus ingresos en Euros y Libras y por tanto en dólares; lo cual solo podrá verse compensado con aumento del tipo de cambio Monex. Es decir, en alguna medida verán disminuídas sus finanzas en colones, sino piden mayor precio por sus divisas. Por otro lado, los importadores, de no ocurrir lo que está ocurriendo con la depreciación del colón y sostenerse estable; se verán inducidos a importar más carros de lujo u otros menesteres de la Unión Europea, ya que sus bienes se han vuelto relativamente más baratos. Por un lado la oferta de divisas se disminuye y por otro podría incrementarse la demanda y ello obligar a un acomódo en el mercado de divisas.

Un acomodo de fuerzas que afectará a todas aquellas empresas que exportan el 19,40% de nuestros bienes y servicios a Europa y el 11,00% de las importaciones realizadas desde la región europea. Ello según cifras de Procomer al 2015. Cifras un poco mayores a las publicadas por Banco Central, pero que entendemos como una forma de alimentar el optimismo y la calma. Pues no se trata de solo Inglaterra sino de Europa, asunto que debemos gestionar con una perspectiva global. Si bien tenemos un superávit, éste pudiere disminuir y por tanto inducir precios en el tipo de cambio. Pero igual dependerá del acomodo del mercado internacional de divisas en los próximos días o meses.

En el campo internacional, los mercados financieros parecen haber absorbido las ondas de impacto de la salida de Inglaterra de la unión europea, principalmente en norteamericano. Si bien los mercados se encuentran cerrados, por celebrarse hoy el día de la independencia; los futuros de acciones de Estados Unidos avanzaban el lunes, ya que los inversores siguen liberándose de las preocupaciones del Brexit y en su lugar se centran en las perspectivas de un mayor estímulo monetario de los bancos centrales del mundo.

La preocupación por el voto inicialmente envió los mercados bursátiles a la baja el 24 de junio, no obstante, los mercados accionarios en los EE.UU. empezaron a recuperarse la semana pasada, conforme los operadores evaluaban las consecuencias de un Brexit y determinaban que bien puede no ser el evento catastrófico que algunas personas habían temido.

El precio del petróleo mejora al inicio de semana, luego de que el ministro de energía de Arabia Saudita indicara que el mercado del petróleo se encuentra un tanto más balanceado y la intensificación de los ataques en Nigeria restringen la producción de dicho país y por tanto la oferta global.

La semana inicia con los precios de los principales índices accionarios europeos retrocedieron, luego de las pérdidas observadas en los bancos italianos, justificando el primer retroceso en cuatro días. Por otro lado, la inflación en la zona crece a un ritmo mayor al esperado debido al aumento de los precios los energéticos, lo cual ayudaría a incrementar las expectativas de inflación en la zona.

En Asia los inversionistas apuestan a que los Bancos Centrales pronto suavizarán más su política monetaria, en particular el Banco de Japón, bien mediante mayores reducciones de tasas de interés o bien por ampliación del programa de compra de activos. Los índices accionarios en China, Japón, Bombay y Australia terminaron con ganancias.

El oro sigue en aumento este lunes, las ganancias de los metales preciosos se han beneficiado de la demanda por búsqueda de refugio después de que el Reino Unido votó salir de la Unión Europea el pasado 23 de junio. Los analistas siguen pensando que el oro podría ganar aún más, dada la incertidumbre sobre el desarrollo y la preocupación por el anémico crecimiento global.

II. Análisis de la Subasta.

Para esta semana Hacienda y Banco Central ofrecen cinco emisiones en colones y dos en dólares entre ambos. Banco Central participa con dos emisiones con vencimientos del 2017 y 2021. Hacienda por su lado recurre a vencimientos entre el 2018 y 2026. Los detalles se muestran en la ilustración siguiente;

Ilustración #1: Ofertas del Ministerio de Hacienda y Banco Central, Julio 4, 2016

Conforme a nuestra metodología de análisis y valoración -que contempla aumento de 0.50 puntos porcentuales en tasas, estabilidad en la pendiente de la curva de rendimientos y un horizonte de inversión a lo más de dos años; es de esperar mejores rendimientos del G300926 que reporta rendimientos probables entre 6,83% y 7,83% en el periodo evaluado. Seguido del BCFIJA100321, con rendimientos esperados entre 6,61% y 7,02%. Y el G240620 cuyos rendimientos esperados andan entre 6,60% y 6,84% respectivamente. Una combinación que reporta una rentabilidad promedio en colones del 6,25% a dos años (Ver ilustración #2).

Ilustración #2: Análisis comparativo de rendimientos esperados.

En materia de asesoría de finanzas (préstamos hipotecarios), inversiones financieras en mercado local e internacional y bienes raíces; no duden en escribir a gsdmar@gsdmar.onmicrosoft.com, gsdmar@gmail.com o bien llamar al 47022208 número de la oficina o al 89389046, teléfono celular.

Sientase con confianza, nos encargamos de aconsejar en «Inversiones a su medida».

Conocidas las decisiones de la FED y los resultados del referéndum en Inglaterra, los mercados financieros reaccionaron con pérdidas excepto el Oro. Y motivando la renuncia del primer ministro de Inglaterra, el cual se queda por un periodo perentorio de tres meses mientras se consiguen otro.

El presidente del Banco de Inglaterra Mark Carney aseguró condiciones estables a pesar de las pérdidas observadas en los mercados y la depreciación del 8,05% en la libra esterlina, mientras; el oro, la plata y el platino mostraron ganancias del 2,00% al 2,70% aproximadamente, junto con el Yen y del dólar norteamericano. Activos donde volaron la inversiones en busca de refugio y seguridad.

En Costa Rica sin mayores cambios, las negociaciones en mercado internacional son mínimas, pocos son los atrevidos. La semana terminó con una contracción del 5,18% en el volumen denominado en USD$, al cerrar en $938.2 millones. Una semana rescatada por el aumento de las operaciones en mercado primario, el cual ayudó a contrarrestar la baja del 34% en el volumen del mercado de liquidez y del 30% en el mercado secundario.

En el mercado de divisas, el colón sigue depreciándose cerrando la semana entre los ¢549 /¢550, con una volatilidad del 0.23% diario en promedio. El rango de precios para la semana entrante tomando como referencia el precio de cierre de hoy se mira entre los ¢545-7 / ¢552-4.

Las tasas de interés en colones siguen a la baja aunque por efectos de metodología y por tanto en alguna manera estables. Mientras que en dólares cerró en 2,05% hasta el próximo miércoles mostrando 10 pb de aumento respecto con la semana pasada.

Con ese escenario, Banco Central ofrece canje de valores solo para aquellos acreedores que tengan en sus carteras las series BCCR140916AC, BCCR180117AC, BCCR280317AC y BCCR050917AC, respectivamente. Por su lado Hacienda propone tres emisiones a tasa fija y una ligada a la tasa básica pasiva con un premio de 200 puntos básicos y dos en dólares. El detalle y valoración se ofrece en la ilustración #1, siguiente;

Ilustración #1: Oferta Banco Central y Hacienda

Conforme a los criterios de valoración y selección, los cuales incluyen sensibilización del precio a uno y dos años con una exposición de 0.50 puntos porcentuales de aumento en tasas de interés, comisión de 0,30% son en el orden siguiente; G280628, G200324 y G250320. Para los que tienen la emision BCFIJA100321, la recomendación es dejarselo o bien cotizar un precio menor.

En lo que respecta a las emisiones en dólares, ambas muestran rendimientos competitivos.

Ilustración #1: Tasa de cambio en la negociación promedio diaria en Bolsa. Junio 2016-2016

En el mercado local, las operaciones diarias equivalentes en dólares realizadas en la Bolsa de Valores de Costa Rica; han caído 31% en términos promedio diario, una característica que al parecer se va a sostener durante el año en curso.

La disminución del 46,00% en el mercado de deuda explicó el 34,11% de la caída las negociaciones. Mientras que el mercado de liquidez con una disminución del 28,50% explicó el 27.34%. Le siguió en importancia la baja del 49,10% del volumen en el mercado primario, explicando el 22.74% de la baja en las negociaciones. Un 16,60% de caída en las operaciones, obedece a la baja del 15,60% de las negociaciones en el mercado de recompras. Y el complemento, si bien positivo correspondió al mercado de operaciones a plazo y participaciones cuyo volumen junto con el mercado accionario es poco significativo.

Por otro lado, la tasa básica pasiva se sostuvo sin cambios en 5,30% y la de dólares bajó por segunda semana consecutiva, quedando en 1,95% hasta el miércoles de la semana próxima, muy similar a la observada en última semana del mes de mayo.

Como indicamos, la volatilidad del tipo de cambio se sostiene a la baja, ofreciendo argumentos como para observar bajas recurrentes en los próximo 30 días. Para éste viernes se observaron nuevos altos, con 183 operaciones por un total de $10.50 millones. El rango de precios estuvo entre ¢543.50 /¢549, con cierre en ¢547 y promedio de ¢545.82.

En el campo internacional, las expectativas a principio de semana se concentraron en la reunión de la Reserva Federal de los Estados Unidos sobre la revisión del estado de su economía y su impacto en tasas de interés. A ello se agregó la atención que han puesto los inversionistas con el referéndum en Inglaterra, relacionado con si se quedan o no como miembros de la Unión Europea. Para el primer de los casos los miembros de la FED actuaron conforme a lo esperado dejando para Julio un muy probable aumento de tasas. Mientras tanto el mercado siguió preocupado de los datos económicos que en general son positivos pero no alentadores y un tanto nerviosos respecto con lo que pudiere suceder con el mercado financiero y las economías Europeas con Inglaterra fuera de su organización.

En ese contexto, Banco Central y Hacienda continúan con su programa de captaciones. Esta semana con todas las emisiones en colones, el detalle a continuación;

Ilustración#2: Subasta de emisiones Banco Central y Hacienda, Julio 20, 2016.

Banco Central se sostiene con su estrategia de colocación a tres o menos años. Hacienda por su lado trata de colocar la mayor cantidad de recursos a mediano y largo plazo.

Conforme a nuestro modelo de valoración, se muestran relativamente baratas o a valor justo tres de las cuatro emisiones ofrecidas por el Central. De las ofrecidas por Hacienda las emisiones G260619 y G221221 muestran precios relativamente atractivos. Sobre los otros el criterio es realizar ajustes en el precio ya que se observan relativamente caros, o al menos con un precio que pudiere aportar valor al portafolio de inversiones.

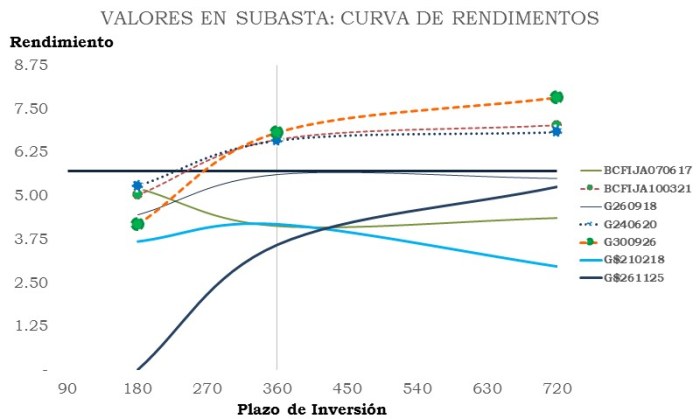

Desde la perspectiva de riesgo, observamos una estructura de rendimientos que favorece las posiciones en el mediano y largo plazo. Como podrán observar en la ilustración #3 siguiente, dos emisiones relativamente baratas son de largo plazo.

Ilustración #3. Tasas de rendimientos esperadas por emsión ante cambios en tasas de interés del mercado.

Podrán observar que bajo escenarios de vencimientos entre 180 / 720 días y asumiendo aumentos de 0,50 puntos porcentuales en promedio en tasas de interés del mercado; el promedio de rendimientos de las emisiones ofrecidas ronda el 5,25%. Tomando dicho punto como límite de discriminación, las emisiones G240925, G280634 y G260619 son las que; en razón de su precio relativo, tasa cupón y vencimiento, son los que reportan rendimientos superiores y por tanto suceptibles de selección. Para un inversionista con un horizonte de inversión a 2 años, el G221221 muestra un buen perfil, siempre y cuando las tasas de interés no se ajusten más allá de los 50 puntos básicos tomados como parámetro de sensibilización de los rendimientos observados en la ilustración #3.

El G240925 por ejemplo, tiene un cupón del 10.35% y precio de ¢115.82, por lo que tiene asociado un sobreprecio de ¢15.82 ya que al vencimiento solo se recibirá ¢100. De manera que implica una pérdida de ¢1.71 colones por año hasta su vencimiento. Para efectos contables, el cupón neto es de 8.71% anual. Haciendo un ejercicio similar con el G280634, el G260619 y el G221221, el cupón neto esperado sería del 9.42%, 7,13% y 5,98% respectivamente. No les parece atractivos?.

Algunos tendrían la tentación de sustituir el G221221 por alguno de los ligados a tasa básica, pués contienen un premio de 2 puntos porcentuales. Con una tasa básica en 5,30% la suma simple daría un 7,30% y con impuestos del 6.716%. Para un cupón neto ajustado del 6,65% y 7,18% para el B080426 y el B300436, respectivamente. Siempre y cuando los precios no se afecten por un monto mayor a la prima o descuento, producto de aumento de las tasas de interés.

No olviden enviar sus consultas a la direción siguiente; gsdmar@gsdmar.onmicrosoft.com.

Las negociaciones en el mercado bursátil costarricense siguen mostrando una importante contracción respecto con lo observado en el 2015.

Para la primera semana de junio el volumen promedio diario disminuyó 17.38%. El mercado de liquidez cayó 10.68% y el mercado primario tranza un 3,65% menos que el año pasado entra ambos explican el 89% de la disminución. En los otros mercados, los volumenes se observan relativamente estables, entre ellos el de recompras ha disminuido su volumen promedio diario en 1.77%.

Ilustración #1: Distribución de los componentes que explican la tasa de cambio en el volumen.

Con una meta de ¢925.000 millones de capatación para el 1er semestre del 2016, pensamos qque con el cierre de esta semana Hacienda dará por cumplida su meta. Poco más de ¢550.000 millones ha captado junto con unos $210 millones en emisiones en dólares Montos que ha complementado con captaciones en ventanilla por ¢460 millones al cierre de mayo.

Para esta semana, el Central ofrece dos emisiones con vencimientos entre el 2017 / 2019.Mientras que Hacienda busca captar con emisiones que vencen entre el 2018/ 2036, entre ellos una emisión indexada (tasa variable) a tasa básica con un premio de 200 puntos básicos.

Muchos miran los bonos indexados como si fueren de corto plazo y se juegan el chance de comprarlos con dinero prestado (apalancamiento), dado que les resulta fácil concluir que dichas emisiones dan un rendimiento de 7,30% (tbp = 5,30, premio = 2,00). También, porque aún cuando recibirían el principal hasta el año 2036, dichas emisiones suelen negociarlas con precios determinados con un plazo de inversión a 180 días que es el correspondiente al periodo de cambio de cupón.

Dichos Bonos recuérdese son de particular uso en estrategias de cobertura, en circunstancias en que se esperan aumentos en tasas de interés. Ya que es de esperar que conforme aumentan las tasas cada 180 días es de esperar que aumente el cupón. Y ese flujo mayor de ingresos por intereses de pronto, contrarresta las pérdidas de capital que pudiere sufrir la proporción de bonos a tasa fija que se tenga en el portafolio. El único problema es que son emisiones de muy largo plazo para nuestro gusto.

Hacienda ofrece también dos emsiones en dólares, la G$220519 y la G$261125, ambas un tanto caras según nuestros modelos de valoración y sensibilización.

En general de las ocho emisiones ofrecidas, dos se miran relativamente baratas. Sobre las otras se sugiere realizar ajustes que al menos lleven los precios a valores justos. A continuación el detalle:

Ilustración#2: Ofertas del Banco Central y Hacienda.

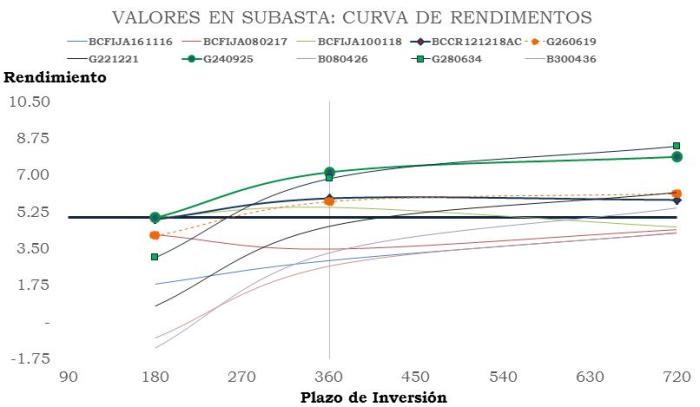

Ahora bien, desde el punto de vista de riesgo una vez realizados los ejercicios de simulación de tasas y estimación de rendimientos a 360 días plazo de inversión; los resultados se ofrecen en la gráfica siguiente;

Ilustración #3: Análisis de Rentabilidad y selección de activos.

Como se observa, ante cambios esperados de 50 puntos básicos en tasas interés como promedio; el valor que ofrece una mejor rentabildiad a 360 días es el G240925, seguido del G250320 y del G260918 o bien el BCFIJA 110919 para los que buscan invertirse a dos años. Los otros ofrecen rendimientos debajo del 5,50% que corresponde al promedio de rendimiento de las emisiones ofrecidas. Las dos emisiones en dólares están caras, pero si en efecto se materializa una depreciación del colón arriba de los 200 puntos básicos, sus rendimientos superarían los límites del 7% incorporado en nuestros modelos de sensibilización.

No olviden escribir o bien hacer sus consultas al 8938 9046 o bien a gsdmar@gsdmar.onmicrosoft.com

Las condiciones financieras y crediticias de Costa Rica se muestran estables, según nos lo manifiesta el Banco Central. Estabilidad en tasas y tipos de cambio, con el mismo discurso de preocupación alrededor del déficit fiscal y el nivel de deuda o préstamos en dólares que consumen los costarricenses. La producción medida por el índice de actividad económica se ha des-acelerado, de manera que estamos atentos a su publicación.

Poco ha sido lo que se ha hecho para aprovechar el bajo costo de los materiales para impulsar y proveer de vivienda a los que menos tienen. Y por el contrario se han enfocado en colocar en nuevos establecimientos comerciales y con ello mantener vivo el consumo y los saldos de las tarjetas de crédito. Rubro este que tiene contentos a la mayoría de las aseguradoras producto de las primas por protección de saldos deudores y seguro de desempleo que las mas de las veces no cubren. Dicha situación igualmente tiene preocupados a los reguladores pues de materializarse los riesgos de aumento de tipos de cambios, los resultados en los balances y bolsillos de los costarricenses no será el mejor.

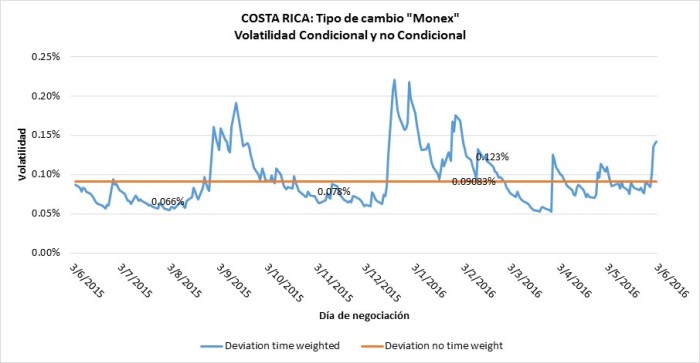

Como verán en la ilustración siguiente, el tipo de cambio arrancó junio en alza, como ha sido usual en los últimos dos años. Pero que de asistirles la razón a los banqueros centrales es de esperar que disminuya en forma paulatina. La foto de lo comentando se observa en la ilustración #1 siguiente;

Ilustración #1: Volatilidad condicional y no condicional del tipo de cambio en Costa Rica.

Junio es un mes de cambios, contempla la revisión de operaciones y metas de Bancos y diferentes entidades financieras. Así como, de las acciones programadas por los reguladores. Ya se debe tener el borrador final del programa monetario y económico así como las previsiones y proyecciones del segundo tiempo del 2016.

Durante el mes de junio varios factores sobre la salud relativa del sistema financiero suelen anticipar cambios y modificar expectativas. Cifras de Inflación, tasa mensual de actividad económica, metas de captación de Hacienda y Banco Central, evolución del crédito entre otros, están por venir.

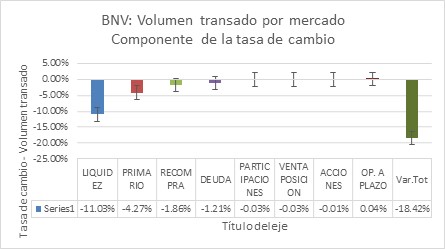

En la industria bursátil, los negocios siguen un tanto reprimidos para mi gusto. Los clientes están mirando reportes de rentabilidades de dos dígitos en algunos casos. Ello en un entorno donde los rendimientos tanto en colones como en dólares a duras penas llegan al 9% en colones y poco menos del 6% en dólares. El apetito por riesgo ha ido aumentando en forma paulatina, no obstante; los volumenes en Bolsa en lugar de mejorar tienden a ser cada vez menores. A cita de ejemplo, el volumen transado en bolsa disminuyó la semana pasada 42% respecto del volumen observado en la semana previa, algunos dirían por ser fin de mes. No obstante si se miran las cifras promedio diarias transadas en dólares se sigue observando una disminución importante en el mercado de Liquidez y el Mercado primario, que no se corresponde con el comportamiento en otros mercados como sería de esperar o bien aumentos abruptos de tipo de cambio, el resumen a continuación;

Ilustración #1: Bolsa Nacional de Valores, tasa de cambio promedio interanual por mercado.

Como observa el volumen promedio transado diario denominado en dólares, ha disminuido 18.42% entre junio 2015/2016, de ellos, 11.08 puntos porcentuales lo explica la baja del volumen en el mercado de liquidez y 4.27 puntos porcentuales por la misma situación en el mercado primario.

En cuanto a la subasta se refiere, desde hace poco menos de un mes, la percepción de los que determinan las tasas de captación de Hacienda y Banco Central ha cambiado. Ya han dejado de apostar a bajas recurrente en tasas y por el contrario, tienden a adecurse a las que se miran en Bolsa. Se repliegan y dejan la iniciativa a lo que puedan hacer los agentes del mercado.

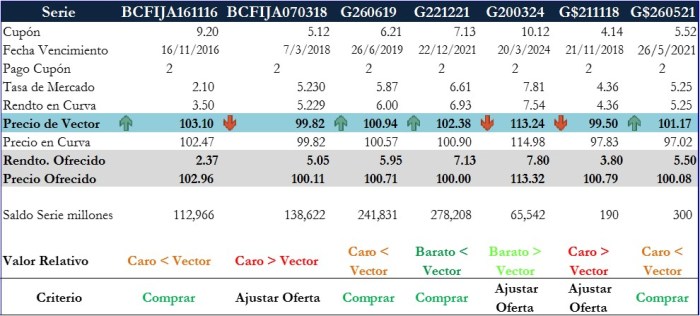

Las ofertas de Hacienda y Banco Central para esta semana son las que se miran a continuación;

Ilustración #2: Oferta de valores de Hacienda y Banco Central.

Banco Central concentra su interés en opciones con vencimientos inferiores a 3 años y Hacienda en la parte media y larga de la curva de rendimientos.

Desde nuestra perspectiva, las series BCFIJA161116, G260619 y el G$260521 se muestran relativamente caras, per muestran precios menores a vector y por tanto reciben criterio de «Compra». Mientras que las series BCFIJA070318, G$211118 y G200324 bien podrían hacerseles leves ajustes en el precio de cotización y por tanto ser una buena adquisición en el entorno de tasas vigente. Finalmente el G221221 se mira relativamente «Barato», pero no el más atractivo, como se indicará a continuación.

Desde la perspectiva de riesgo el G200324 es el valor que domina la curva de rendimiento a plazo, en un entorno alcista de tasas de interés por el orden de los 50 puntos básicos (100 puntos básicos equivalen a un punto porcentual).

Ilustración #3: Curva de rendimientos de valores ofertados.

De acuerdo con dicho análisis, la combinación de mejor rendimiento en condiciones adversas de tasas de interés sería adquirir el siguiente orden; G200324, BCFIJA070318 y G260619 para un portafolio en colones. A los que se le unen el G$211118 y el G$260521 en un entorno de depreciación del tipo de cambio arriba del 2.5% de hoy en 360 días. Ya que aportarían rendimientos arriba del 7%.

Recuerden hacer sus comentarios o bien sus consultas. Para ello usen la siguiente dirección de correo electrónico gsdmar@gsdmar.onmicrosoft.com

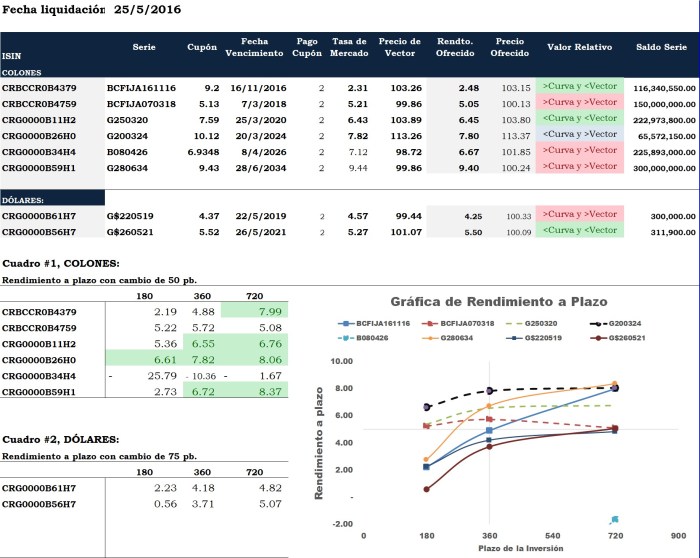

La estrategia del Ministerio de Hacienda y Banco Central para la subasta de esta semana se sostiene en cotizar precios similares o muy cercanos a los observados en vector. Cediendo al mercado la facultad de ajustar o bien mantener los precios de negociación.

La última semana de mayo arranca con la tasa básica pasiva (TPB) en 5,30% en colones y 1.89% en dólares, efectiva desde el 19 del mes en curso. Por otro lado, el tipo de cambio se mueve entre los ¢533.7 / ¢540.49 en el mercado de monedas extranjeras. Y un promedio semanal de ¢531.13.

El volumen de negociaciones en Bolsa cerró en $800.8 millones la semana pasada, para una disminución del 4,66% en comparación con la semana previa. La estructura de negociaciones en general sigue sin cambios, con el 60% en colones y 40% en dólares, de los cuales el 97% de las negociaciones en mercado secundario se concentraron en deuda y recompras. Poco menos del 44,00% de las negociaciones se están realizando a más de un año. Con algunas operaciones negociándose al 8,50% a 90 días en colones y al 5,50% en dólares en el mercado de recompras. Un mercado que reporta tasas promedio entre el 4,00% y 4,80% en colones y del 3,30% y 3,83% en dólares para el cierre de la 3era semana de mayo.

Para esta semana que viene, Hacienda ofrece dos emisiones nuevas; la emisión serie G280634 con cupón del 9,43% y vencimiento al 28/06/2034 por un monto facial de ¢300 mil millones y el G$220519 con cupón del 4,37%, vencimiento para el 22/05/2019 y un monto de $300 millones. El detalle de las emisiones en subasta se mira a continuación;

Ilustración #1. Detalle de valores ofrecidos por Hacienda y Banco Central.

En cuanto a la selección de los mejores activos-incluído aumento de tasas en 50 pbs, para esta Subasta el orden es el siguiente; G200324, G250320 Y BCFIJA070318 a un año de inversión o bien, G200324, G250320 y BCFIJA161116 con reinversión a un año. Inversiones en USD$ a un año observar el G$220519 que luce mejor que el G$260521.

Realizado por Geovanny Antonio Sandí Delgado(16/05/2016).

Los argumentos reiterativos de mejora en la producción nacional no son tan convincientes como desean los representantes del Gobierno. Por un lado nos reportan un superávit financiero en marzo, gracias a una mayor recaudación y menor crecimiento del gasto, que ayudó con un déficit primario inferior al del año pasado durante el primer trimestre del 2016. Por otro lado crecimiento en la producción elocuentes con que no ayudan con la disminución de la tasa de desempleo en Costa Rica, firme entre el 9,50 % y 10,00%, así como; una proporción importante de recurso humano sub-utilizado. Mientras la inflación amenaza con volver a niveles que impactarán los rendimientos en el mercado financiero nacional y en las inversiones financieras.

Ilustración #1: Curva Soberana, rendimientos corto y largo plazo.

En lo que a tasas de refiere, las de corto plazo tocaron piso a finales de febrero sustentadas en una mayor volatilidad que la observada en las tasas de largo plazo. Las cuales en dicho periodo fueron relativamente estables. En la ilustración #1, las tasas de corto plazo estan representadas por la línea en rojo que corresponde a la tasa de interés a 3 meses derivadas de la curva de rendimientos publicada por el Banco Central, mientras que la línea verde con una línea de puntos discontínuos en color negro, corresponden a las tasas de interés de 10 años. Un periodo donde la diferencia entre ambos indicadores ha disminuído desde 619 puntos básicos (pb, 100 puntos básicos equivalen a una tasa del 1,00%) a principios de marzo a 542 pb al 10 de mayo del presente año, poco menos de 78 pb del primero de marzo a la fecha. Un comportamiento explicado por el aumento promedio de las tasas de corto plazo y estabilidad relativa en las tasas de largo plazo.

En las condiciones indicadas, Hacienda y Banco Central cambian de marcha y empiezan a manejar las captaciones a tasas más cerca de las observadas en el mercado secundario. Una actitud disímil a la implementada por dichas instituciones en los últimos 18 meses, cuando en forma persistente en cada Subasta pedían precios mayores por su valores.

Para esa Subasta, las diferencias en precio a favor del mercado superan los 25 puntos básicos en la mayoría de los casos salvo para el tramo de corto plazo que siguen con la idea de bajarlas un poco más. Los precios que ellos ofrecen empiezan a verse más atractivos que lo usualmente ofrecidos tan solo tres meses atrás. Un cambio de comportamiento que se debe de tener bajo la mira en las dicisiones de inversión presentes y futuras. Los valores que ofrecen y sus características son los siguientes;

Ilustración #2. Hacienda y Banco Central, valores subastados, Mayo 16 2016.

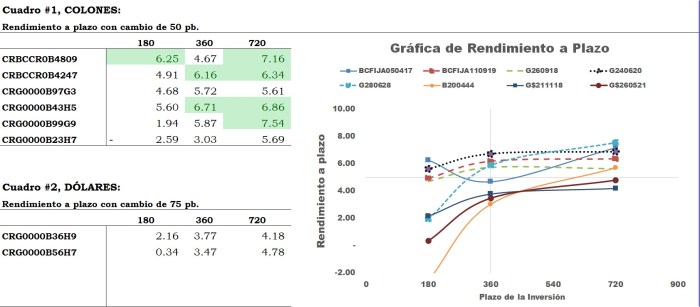

En cuanto a la selección de los mejores activos ofrecidos, tomando en cuenta alza posible de 50 puntos básicos en tasas en un horizonte de inversión entre los 360 y 720 días, el órden es el siguente; G240620, BCFIJA110919, G280628 para los más agresivos que tiene como horizonte de inversión 720 días, o bien complementar los dos primeros con el G260918 idela para un inversionista conservador.

En dólares a un año el G$211118 es una buena opción para conservadores o sino el G$260521, apuntando a una depreciación entre 200 y 300 puntos básicos según el reporte de expectativas de inflación y depreciación del colón publicado por el Banco Central a prncipios de mayo.

Comprar el tasa básica debe obedecer a necesidades de cobertura ante aumento de tasas, no para apalancar ya que dichos valores se vuelven peligrosos en un entorno alcista de tasas en el corto plazo, particularmente porque las tasas de descuento tienden a subir más rápido que el ajuste del cupón.

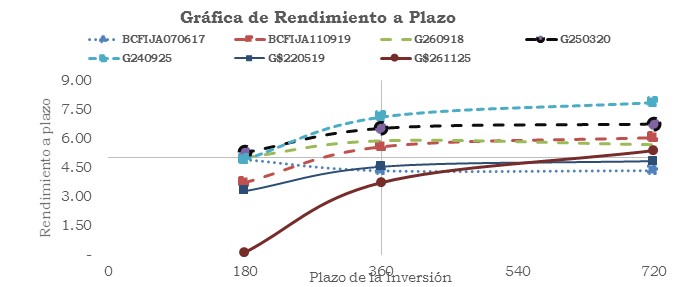

Para los que tienen memoría visual, la ilustración siguiente les brindará un mejor panorama sobre los valores que muestran un mejor rendimiento versus sus similares.

Ilustración #3: Análisis comparativo de rendimientos a plazo, por emisión.

Para asesoría e inversiones financieras, no dude en contactarnos. Lo que ofrecemos es exclusivo, diferente. Nos orientamos en sus objetivos financieros sin descuidar los eventos geopolíticos, económicos, crediticios y de mercado que podrían afectarlos.

Los servicios incluyen acompañamiento en la compra y venta de valores en los mercados internacionales y el manejo de las relaciones con su casa de Bolsa. Coontamos con el apoyo de casas de bolsa con más de 40 años de estar en el medio financiero bursátil costarricense.

Nuestra misión, es cumplir nuestra promesa de servicio al cliente «…Inversiones a su medida…».

Nuestros teléfonos: Oficina 4702 2208 y celular # 89389046.