La Tempestividad Geopolítica y la Intensificación de Riesgos Locales: Una Brújula para el Inversor Institucional

Síntesis de la Jornada: 5 Ejes Clave

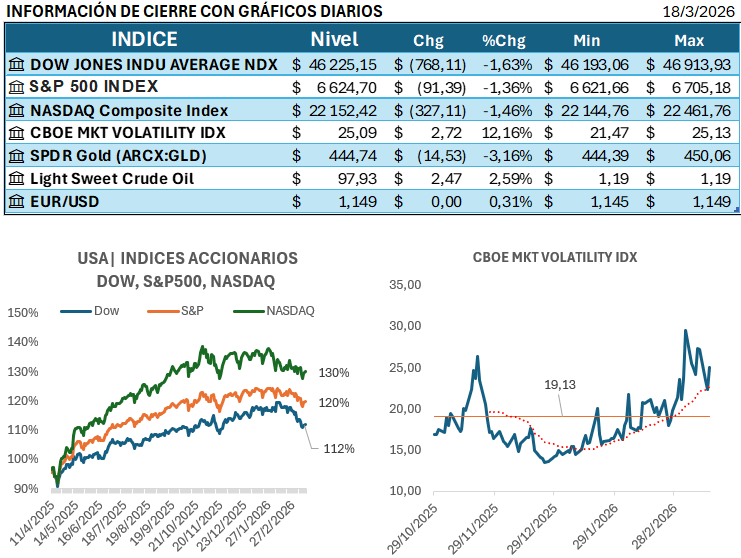

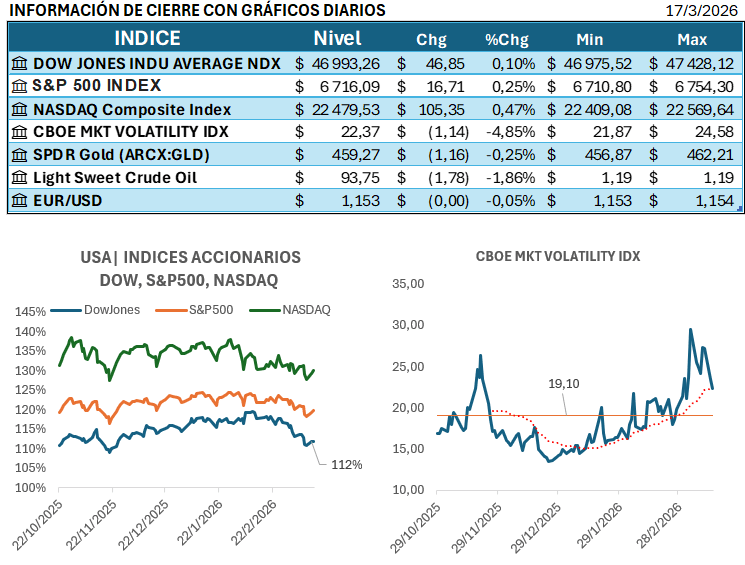

- Dólar en Mínimos Históricos y Presión Cambiaria

La masiva liquidación del impuesto sobre la renta, sumada a un robusto flujo de divisas por turismo, ha empujado el tipo de cambio del dólar a un nuevo mínimo histórico. Esta tendencia acentúa el riesgo de portafolio para inversores con activos o ingresos denominados en dólares, incentivando una revalorización de holdings en colones. Para la gestión institucional, este escenario presenta una oportunidad táctica para la acumulación de divisas a precios ventajosos, sirviendo como cobertura para futuras obligaciones o importaciones. - Ruptura de Relaciones con Cuba: El Eje Geopolítico Regional

La decisión de Costa Rica de cerrar su embajada en Cuba, acompañada de declaraciones de alto tono diplomático, eleva marginalmente el perfil de riesgo geopolítico de la nación. Este movimiento alinea al país con una postura ideológica más definida, lo que exige una monitorización cautelosa de cualquier implicación en las relaciones comerciales con bloques no-alineados. Por ahora, se mantiene la imagen de estabilidad, pero cualquier escalada diplomática deberá ser seguida de cerca. - Flexibilización de Sanciones a Venezuela: Riesgo/Oportunidad Energética Global

A nivel internacional, la flexibilización de las sanciones de EE. UU. a la petrolera venezolana PDVSA busca contrarrestar el alza de precios energéticos vinculada a las amenazas geopolíticas en el Medio Oriente. Para el inversor local, este movimiento introduce una potencial reducción del riesgo inflacionario a corto plazo en los commodities. No obstante, la exposición a fondos de inversión en energía requiere una reevaluación continua ante la alta volatilidad inducida por la geopolítica. - Debate sobre el Estado de Derecho: Riesgo Soberano Fundamental

La discusión pública sobre la posibilidad de allanar domicilios sin orden judicial, en el marco de un estado de excepción, introduce un riesgo soberano de orden fundamental. La relativización de garantías constitucionales es interpretada por los mercados como un potencial aumento en el riesgo regulatorio y político. La gestión de carteras debe incorporar una prima de riesgo moderada hasta que se clarifique el alcance de estas propuestas en el poder legislativo. - Fortalecimiento del ICD con Activos Decomisados

La transferencia de ₡4.957 millones en efectivo y bienes decomisados al Instituto Costarricense sobre Drogas (ICD) es una señal positiva de la capacidad del Estado para convertir activos ilícitos en fortalecimiento de la seguridad. Aunque su impacto en los fundamentales bursátiles es indirecto, esta acción contribuye a mejorar el clima de inversión y la percepción de orden institucional a largo plazo.

Resumen Analítico del Volumen y Actividad en Bolsa (18/03/2026)

VOLUMEN TRANSADO DIARIO EN LA BOLSA NACIONAL DE VALORES

(Cifras en millones de dólares)

| MERCADO | VOLUMEN TRANSADO | # ops | Volumen Promedio | % |

|---|---|---|---|---|

| Mercado de liquidez | 18.10 | 38 | 0.4763 | 12.92% |

| Mercado primario | 24.52 | 6 | 4.0873 | 17.51% |

| Mercado secundario (compra-ventas) | 54.50 | 53 | 1.0283 | 38.91% |

| Reportos tripartitos | 42.95 | 126 | 0.3409 | 30.66% |

| Suma: | 140.07 | 223 | – | 100.00% |

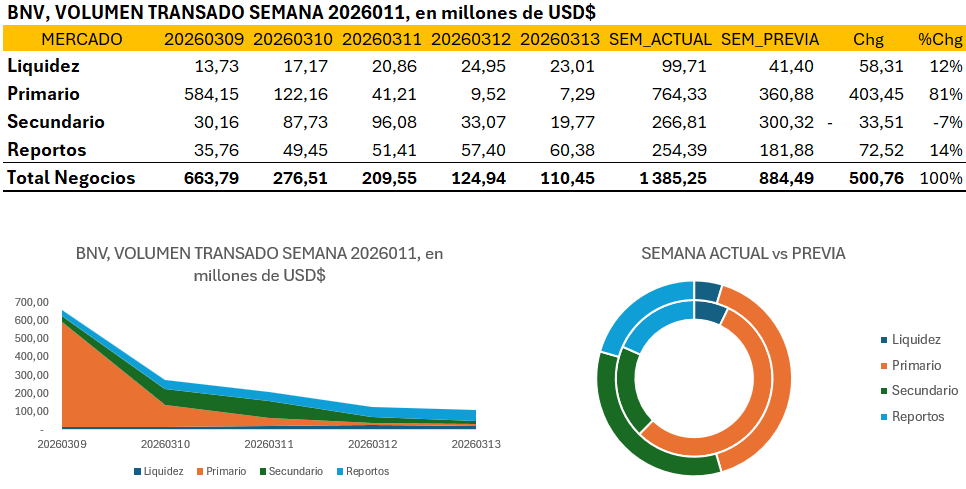

El total del volumen transado en la Bolsa Nacional de Valores (BNV) durante la jornada del 18 de marzo de 2026 ascendió a $140.07 millones de dólares. Este monto refleja una actividad robusta, cuya composición es clave para entender las dinámicas de liquidez y trading entre instituciones:

- Dominio del Mercado Secundario (Compra-Venta): El segmento más activo fue el de compra-ventas, con $54.50 millones, representando el 38.91% del volumen total. Esta preeminencia indica una alta liquidez y un activo reposicionamiento de carteras por parte de los inversores institucionales, buscando carry o ajustando la duration en respuesta a las expectativas de tasas de interés y el tipo de cambio.

- Gestión de Liquidez (Reportos Tripartitos): El segmento de Reportos Tripartitos mantuvo una participación significativa con $42.95 millones (30.66%), lo que subraya la continua necesidad de optimizar la gestión de liquidez y garantías entre los participantes.

- Actividad en Mercado Primario: El mercado primario contribuyó con $24.52 millones (17.51%), destacándose la colocación de emisiones en colones (MUCAP, SCOTI) y una emisión en dólares (BLAFI).

- Registro de Nuevas Emisiones (Interclear): La actividad de registro confirmó la profundidad del mercado de deuda local e internacional con la inscripción de:

- ₡84.5 mil millones en colones (BPDC, BNCR, SCOTI).

- Bonos corporativos de entidades internacionales en dólares (DELL, GRID), lo que facilita el acceso a deuda corporativa investment grade para los gestores de portafolios locales.

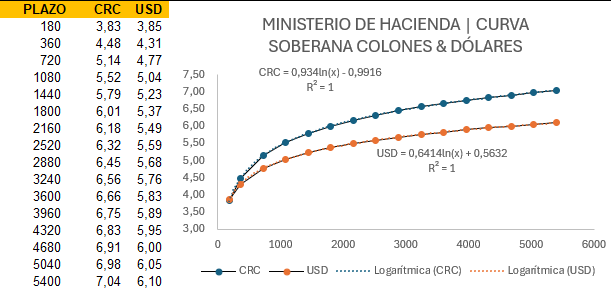

Oportunidades Tácticas: Emisiones de Deuda con Indicador de Compra

El mercado de deuda soberana de Costa Rica y de organismos multilaterales ofrece valor táctico, señalado por un Exceso de Retorno o Ispread superior a 5 puntos base. Estas series se recomiendan para estrategias de inversión activa que buscan capitalizar anomalías de curva:

Deuda Soberana Interna (Colones):

- G300926: Ofrece un Rdto del 4,31% con un Exceso de 40 bp, ideal para duration corta.

- CRMG240430: Con un Rdto del 5,99% y un Exceso de 17 bp.

- CRG271038: Ofrece el Rdto más alto, 6,99%, con un Exceso de 12 bp, recomendado para extender duration.

Deuda Soberana en Dólares:

- CRG$200526: Presenta el mayor Exceso de la jornada, 87 bp, con un Rdto del 4,04%, una clara señal táctica de valor.

- CRMG$210531: A un plazo de 1862 días, un Rdto del 5,55% y un Exceso de 15 bp.

BCCR y BDE (Otras Emisiones):

- BC12M300926: Título a corto plazo del Banco Central (191 días) con un 22 bp de Ispread y Rdto del 4,44%.

- BCFIJA210229: Emisión del BCCR con el Ispread más alto (25 bp) y un Rdto del 5,51%.

- USP3699PGJ05 (BDE): El bono con mayor plazo (6833 días) y un Exceso de 13 bp, rindiendo un 6,38%.