Costa Rica como Ancla de Valor en la Tormenta Geopolítica y Crediticia Global

La jornada de hoy en los mercados globales se define por la tensión entre la aversión al riesgo internacional y un contrapunto de estabilidad validado en Costa Rica. Hemos compilado una crónica a partir de los datos más relevantes de la sesión y las oportunidades concretas en el mercado de deuda interna. La conclusión principal es que el rally de cautela global, lejos de ser un obstáculo, amplifica el atractivo de los activos locales bien fundamentados.

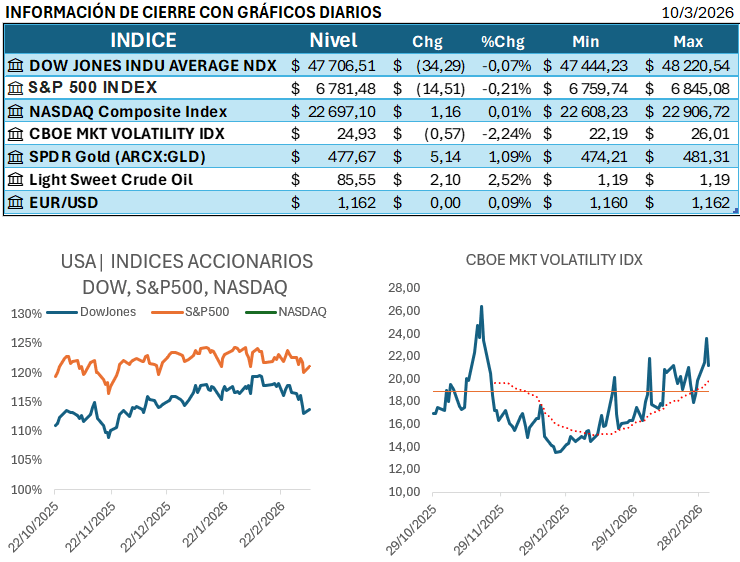

La mañana bursátil observó a los futuros de los principales índices (S&P 500 y Nasdaq) ceder terreno, reflejando el nerviosismo ante la escalada de tensiones en el Medio Oriente, un factor que ha reanimado el precio del petróleo y forzado el debate sobre la liberación histórica de reservas estratégicas. Paralelamente, el mercado de Crédito Privado —un ecosistema de US$1.8 billones— comienza su «ajuste de cuentas» (reckoning). Este sector, marcado por estándares de suscripción laxos y una exposición sensible a las empresas de software, enfrenta presiones que han llevado a gigantes como JPMorgan a restringir préstamos a ciertos fondos, elevando la preocupación por un riesgo de contagio sistémico debido a la falta de transparencia en la valoración de los activos.

Este panorama global de riesgo y volatilidad contrasta directamente con la narrativa local. La Misión de Consulta del Fondo Monetario Internacional (FMI) ha concluido con un claro respaldo a la trayectoria económica de Costa Rica, una validación que actúa como un ancla de confianza. En un contexto de flight to quality regional, esta estabilidad macroeconómica reafirma el atractivo de los activos costarricenses.Para su patrimonio, los puntos clave de la jornada se resumen así:

- Riesgo Geopolítico y Energético: La tensión en el Medio Oriente consolida la volatilidad y mantiene una presión alcista sobre el petróleo. La respuesta política apunta a una liberación masiva de reservas, pero hasta que no se concrete, el riesgo de shock inflacionario asociado a la energía se mantiene vigente. Esto favorece estrategias de cobertura indirecta.

- Sector Crediticio Privado en la Mira: La advertencia sobre el Private Credit subraya un riesgo de cartera latente en el ecosistema financiero no bancario. El inversor debe mantener una cautela extrema ante la exposición a fondos con baja liquidez y alta opacidad en su valoración. La recomendación es priorizar la liquidez y la transparencia en sus tenencias de renta fija alternativa.

- Anclaje Local del FMI: El espaldarazo(respaldo) del FMI a la política fiscal y monetaria de Costa Rica es el catalizador positivo de la sesión, mejorando la percepción de riesgo país y solidificando la tesis de un proceso de desinflación continuo. Esta validación institucional soporta el carry trade y el atractivo de la deuda soberana local.

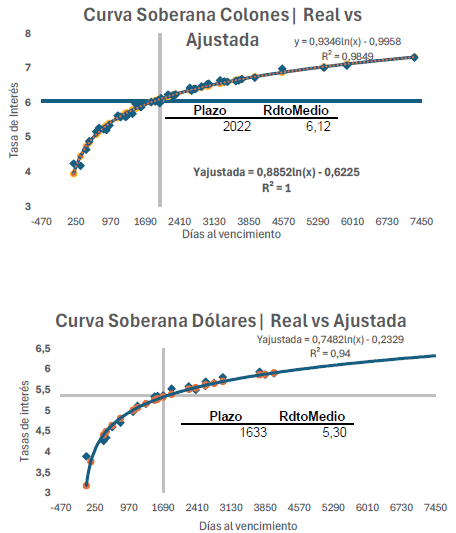

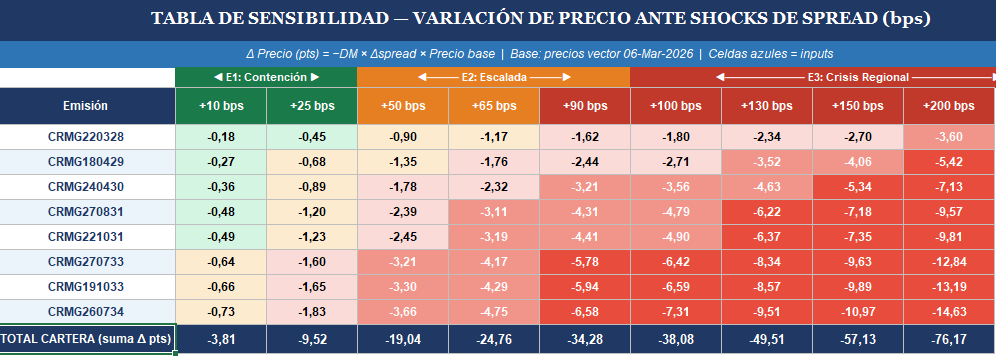

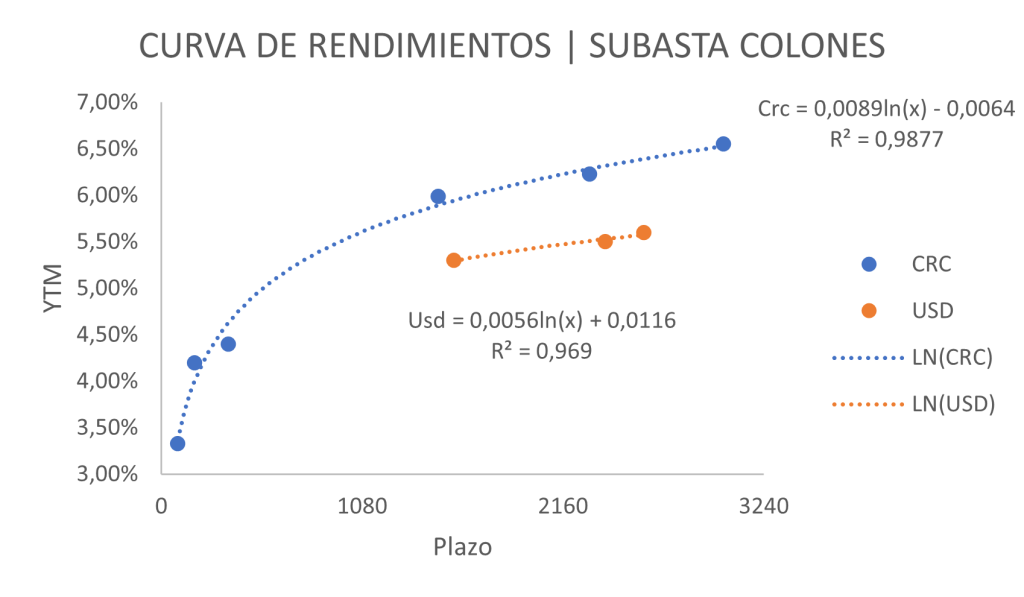

- Oportunidades Estratégicas en Deuda Interna (Colones): El mercado de bonos en colones del Ministerio de Hacienda (MH) muestra claros excesos de rendimiento, con 13 series con indicadores técnicos de compra. La oportunidad más destacada es la emisión G300926, que cotiza con un spread de +29.5 puntos básicos (pb) por encima de su curva de valor justo. Esto representa una ventana para capitalizar el carry superior en el corto y mediano plazo.

- Oportunidades Tácticas en Deuda BCCR: El Banco Central (BCCR) ofrece la gama más amplia de oportunidades, con 47 series que igual que Hacienda muestra indicadores técnicos de compra. En el corto plazo, los spreads son notables, destacando la emisión BC6M280726 con un exceso de hasta +80.4 pb. Estas son posiciones tácticas ideales para inversores con horizonte corto que buscan maximizar la rentabilidad de cash en colones.

El sentimiento general de la sesión es de cautela selectiva. El riesgo global es palpable, pero el inversionista costarricense tiene la ventaja de un mercado local respaldado y con ineficiencias de pricing que se traducen en oportunidades de compra directas. La estrategia a seguir es sobreponderar la deuda interna con excesos de rendimiento demostrados, utilizando la liquidez como herramienta de arbitraje, mientras se mantiene una posición defensiva y diversificada ante la persistente incertidumbre geopolítica internacional.

En resumen, la sesión reafirma la doble dinámica del inversor costarricense: la búsqueda de yield seguro y validado por entes internacionales, y la capacidad de arbitrar ineficiencias en el mercado de deuda interna. El riesgo global se percibe en la posibilidad de que la escalada geopolítica o el contagio crediticio deterioren la liquidez de los activos de mercados emergentes, afectando al país por arrastre. Sin embargo, la fortaleza de los fundamentales y el carry atractivo de la deuda interna, con spreads tácticos en el corto y mediano plazo, configuran un momentum de oportunidades en un refugio local con validación internacional. La estrategia es clara: sobreponderar la deuda interna que ofrece excesos de rendimiento mientras el país goza de un flight to quality regional.