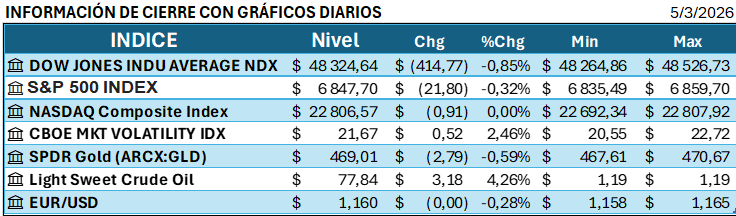

Costa Rica, semana 10 de 2026: ruido político alto, macro estable y un mercado que premia la disciplina

La semana 10 de 2026 deja a los inversionistas costarricenses frente a un contraste claro: mucho ruido político y legislativo, pero pocos cambios concretos en las variables que realmente mueven el valor de los portafolios. Mientras en la Asamblea y en el debate público se acumulan proyectos y polémicas, la política monetaria se mantiene estable, el cuadro fiscal no muestra giros bruscos y las proyecciones de crecimiento siguen en terreno moderado y predecible.

Por el lado legislativo, el foco se mantiene en el paquete de proyectos priorizados por la presidenta Laura Fernández, donde coinciden temas sensibles para el clima de negocios: minería en Crucitas, infraestructura estratégica como la ruta San José–San Ramón y el tren eléctrico, iniciativas de apoyo presupuestario y reformas en expropiaciones. Para el inversor, el mensaje no es tanto que estas leyes cambien mañana la hoja de resultados, sino que el país está discutiendo la arquitectura de su competitividad futura: qué tan rápido puede ejecutar obra pública, cuánta certeza ofrece a los inversionistas en proyectos de largo plazo y cómo reparte riesgos entre el Estado y el sector privado.

En paralelo, se mantiene vivo el debate sobre propuestas de alto voltaje político, como el proyecto que busca permitir la reelección continua del presidente. Aunque esto no altera hoy los flujos de caja empresariales, sí introduce una pregunta incómoda para el mercado: ¿Costa Rica refuerza o tensiona su institucionalidad? Para un país que ha vendido estabilidad democrática como activo principal, la manera en que se procese esta discusión pesa en la prima de riesgo a mediano plazo, incluso si la reacción inmediata de los mercados es limitada.

En contraste con este ruido político, el frente monetario se comporta como un ancla de tranquilidad. La Tasa de Política Monetaria permanece en 3,25% anual, nivel ratificado en enero y aún vigente en marzo, con inflación muy baja y, en algunos tramos, negativa. La lectura para el inversor es clara: no estamos en un ciclo de endurecimiento agresivo ni de recortes desesperados, sino en una fase de neutralidad pragmática que mantiene tasas reales moderadamente positivas y sigue haciendo atractiva la renta fija en colones, especialmente en duraciones medias bien seleccionadas.

Los escenarios publicados por analistas locales apuntan a un 2026 de crecimiento en torno a 3,6%–3,8%, inflación contenida cerca del 2% y un tipo de cambio alrededor de los 515 colones por dólar, es decir, un entorno sin grandes sobresaltos en los “macroprecios” del país. Esto no es un paraíso de rentabilidades explosivas, pero sí un terreno fértil para estrategias de carry disciplinadas, donde la diferencia entre un buen y un mal resultado vendrá menos de “adivinar” el próximo movimiento de la tasa y más de escoger bien los créditos, las duraciones y la liquidez de cada emisión.

En lo fiscal, los mensajes recientes de Hacienda y los análisis sobre el plan de financiamiento 2026 apuntan a una ruta de consolidación gradual, con necesidades de deuda manejables en un contexto de tasas contenidas y deuda/PIB estabilizada por debajo de niveles críticos. No hay, al menos esta semana, señales de un nuevo shock tributario de gran calado, sino más bien la confirmación de un enfoque de “ajuste lento pero constante” que el mercado ya tiene parcialmente incorporado en precios. Para el inversor, esto refuerza la idea de que la oportunidad en deuda soberana está en la curva —plazo y liquidez— más que en esperar cambios dramáticos de spread en el corto plazo.

Del lado real de la economía, las encuestas empresariales publicadas a inicios de año describen un sector privado con confianza moderada: más empresas esperando aumentos en ventas y producción que caídas, pero con cautela a la hora de comprometer nuevas inversiones fuertes. La semana 10 no revierte esa lectura; más bien la consolida. Con un crecimiento previsto como “decente pero no espectacular”, las compañías tienden a priorizar eficiencia, control de costos y selectividad en proyectos, lo que se traduce en flujos de caja relativamente estables, pero poco margen para historias de crecimiento explosivo salvo en nichos muy puntuales.

Para el inversor costarricense, el riesgo principal hoy no está en un titular de crisis, sino en la tentación de subestimar la importancia de la agenda legislativa y regulatoria. En un país con mercado de capitales poco profundo, cualquier cambio en reglas de juego sectoriales, en incentivos fiscales o en el marco institucional puede tener un impacto desproporcionado en el valor de emisores específicos. La semana 10 recuerda que el premio no se gana solo leyendo la decisión de tasa del Banco Central, sino siguiendo la letra menuda de los proyectos en comisiones, las prioridades de la Presidencia y las señales que envían actores clave sobre gobernanza y estado de derecho.

De cara a la estrategia, este entorno favorece portafolios en los que la palabra clave es disciplina. En renta fija en colones, tiene sentido mantener exposición a duraciones medias y seleccionar cuidadosamente emisores soberanos y cuasi soberanos con buena liquidez y perfil de vencimientos ordenado. En eurobonos, el escenario de crecimiento moderado e inflación contenida respalda una visión de riesgo país estable, donde agregar valor pasa por diferenciar tramos de la curva y tomar posición en momentos de ruido político excesivo pero transitorio. Y en crédito corporativo local, el énfasis debe estar en balances robustos, diversificación de ingresos y capacidad de absorber cambios regulatorios, más que en perseguir el último punto base de rendimiento.

La conclusión que deja la semana 10 para el lector-inversor es sencilla pero exigente: Costa Rica ofrece hoy un entorno macro relativamente estable, con tasas bajas, inflación contenida y sin sobresaltos fiscales inmediatos, pero este “escenario base cómodo” está montado sobre una discusión política y legislativa cada vez más intensa. Quien quiera navegar bien este mercado no puede limitarse a mirar el gráfico del tipo de cambio o la curva de rendimientos; tiene que seguir, con la misma disciplina, la agenda del plenario y de las comisiones. En un país donde las leyes cambian más despacio que el humor en redes sociales, la ventaja competitiva del inversor informado sigue estando en anticipar la regulación, no en reaccionar a ella.

Fuentes de información: crHoy, Repretel, Revista Suma, Hacienda, BCCR.