Hegemonía del Mercado Primario: El Tesoro Dicta el Ritmo de la Liquidez

La décima semana de 2026 en la Bolsa Nacional de Valores se caracterizó por un robusto incremento del volumen total transado, alcanzando los $884,49 millones, lo que representa una expansión del 23,5% respecto al periodo previo. Este dinamismo fue inyectado directamente por el mercado primario, que registró un crecimiento del 84% para situarse en $360,88 millones. La actividad estuvo fuertemente concentrada en la apertura de la semana, específicamente el 2 de marzo, cuando una sola jornada capturó el 40% del volumen semanal total. Este flujo masivo hacia nuevas emisiones sugiere un apetito renovado por papel fresco, desplazando la gestión de tesorería de corto plazo, como se observa en la caída del mercado de liquidez, mientras que los reportos tripartitos se mantuvieron estables en los $181,88 millones.

Formación de Precios en el Secundario: Rotación Activa y Profundidad de Mercado

El mercado secundario acompañó la tendencia expansiva movilizando $300,32 millones, un incremento del 26% en comparación con la semana anterior. La curva de negociación diaria mostró un patrón de alta intensidad al inicio del periodo, con un pico de $132,65 millones el 3 de marzo, para luego estabilizarse conforme la liquidez se asentaba en las nuevas posiciones primarias. La calidad del volumen semanal es notablemente alta; lejos de ser una semana de simple fondeo o gestión de caja, el mercado exhibió una composición donde el 75% del volumen total provino de la formación real de activos (Primario y Secundario), consolidando un entorno de alta profundidad y rotación de carteras en el parqué costarricense.

Resultados de Subasta: Disciplina en Tasas ante una Demanda Agresiva

En las ventanillas de subasta del Ministerio de Hacienda y el Banco Central, la estrategia de captación fue contundente. El nodo de 4 años en colones (CRMG240430) destacó como el activo de mayor convicción, logrando asignar $61.717,25 millones a una tasa del 5,99%, a pesar de que la demanda superó los $65.319 millones. En el tramo largo de la curva, la serie a 2034 consolidó el techo de rendimientos en el 6,55%, marcando la frontera de lo que el emisor está dispuesto a convalidar en el actual escenario de política monetaria.

Detalle de Emisiones Adjudicadas (Semana 10)

| Serie | Plazo (Días) | Monto Asignado | Rend. Máximo | Precio |

| BC3M030626 | 89 | 500,00 | 3,33% | 99,86 |

| BC6M020926 | 178 | 14.984,00 | 4,20% | 99,30 |

| BC12M030327 | 359 | 2.735,00 | 4,40% | 98,41 |

| CRMG240430 | 1490 | 61.717,25 | 5,99% | 98,00 |

| CRMG280732 | 2304 | 23.200,00 | 6,23% | 99,50 |

| CRMG260734 | 3022 | 36.368,70 | 6,55% | 99,03 |

| CRG$170730 | 1573 | 30,88 | 5,30% | 99,15 |

| CRMG$201032 | 2386 | 25,69 | 5,50% | 100,12 |

| CRMG$180533 | 2594 | 3,79 | 5,60% | 100,05 |

Análisis de Spreads: El Desafío del Arbitraje en Colones

El contraste entre las tasas soberanas (MH) y las tasas de referencia bancaria (TRI) revela ineficiencias críticas para la estrategia de portafolio. En colones, se observa un estrujamiento de liquidez que castiga el papel soberano en el nodo de un año, donde el diferencial es de -184 puntos base. Por el contrario, la curva en dólares ofrece premios soberanos que alcanzan los 225 p.b. en el tramo de 7 días, permitiendo un arbitraje más eficiente ante la estabilidad del tipo de cambio.

Comparativa de Tasas y Diferenciales (Nodos Clave)

| Plazo (Días) | TRI CRC | MH CRC | Spread CRC (p.b.) | TRI USD | MH USD | Spread USD (p.b.) |

| 360 (1 año) | 6,5% | 4,6% | -184 | 4,1% | 4,5% | 40 |

| 720 (2 años) | 6,6% | 5,2% | -133 | 4,8% | 4,9% | 5 |

| 1080 (3 años) | 6,0% | 5,6% | -41 | 4,4% | 5,1% | 69 |

| 1800 (5 años) | 6,0% | 6,1% | 6 | 4,9% | 5,4% | 43 |

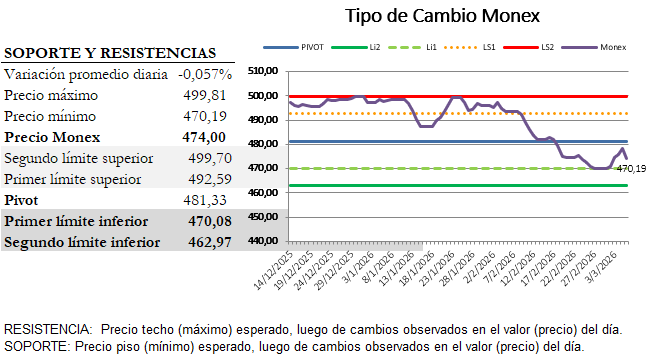

El Dólar en Mínimos y Perspectivas de Inversión

El mercado de monedas cerró con un tipo de cambio promedio de ¢473,07, consolidando una apreciación del 6,2% anual. Esta estabilidad favorece el carry trade, pero exige una selección quirúrgica de activos. La coyuntura abre dos ventanas de oportunidad: para el inversor institucional, la acumulación de deuda soberana en dólares en el tramo corto aprovecha spreads de hasta 135 p.b.; para el inversor en colones, la estrategia óptima reside en la extensión de duración hacia el nodo de 10 años (6,55%), donde la prima por plazo finalmente compensa el castigo relativo frente a las tasas bancarias. En el corto plazo, la liquidez excedente en colones encontrará mejor resguardo en instrumentos bancarios a un año, evitando el rezago de precios del emisor soberano en ese tramo.

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.