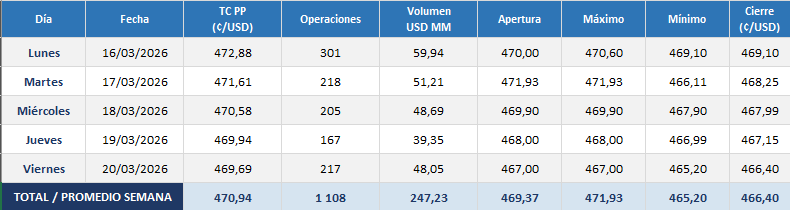

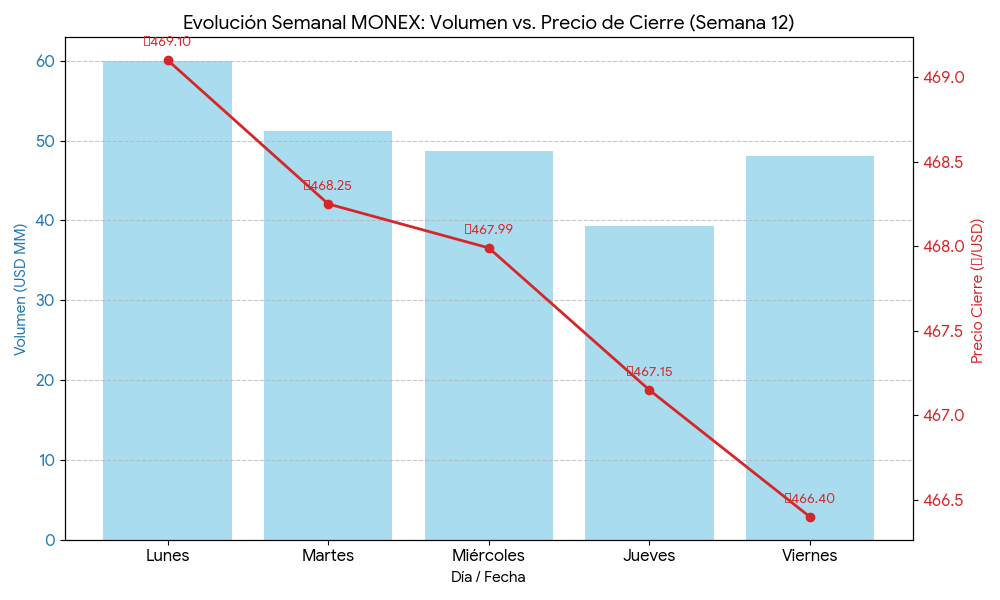

El fortalecimiento global del dólar al inicio de la semana 13, impulsado por rendimientos del Tesoro (10Y: 4,44% y 2Y: 4,00%) tras la postura restrictiva de la Fed frente a una inflación resiliente (2,40%), presionó el mercado local. En MONEX, la semana 12 promedió ₡470,94 con un volumen de USD 247,23 millones, cerrando en ₡466,40 tras una persistente oferta corporativa que dominó el sentimiento de apreciación.

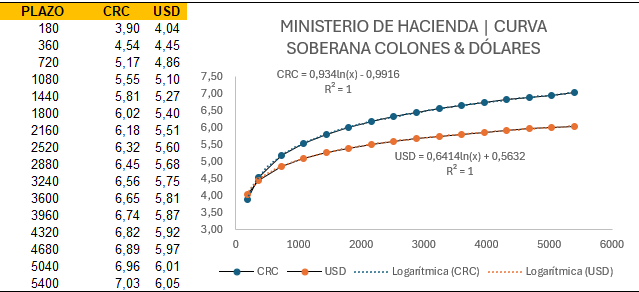

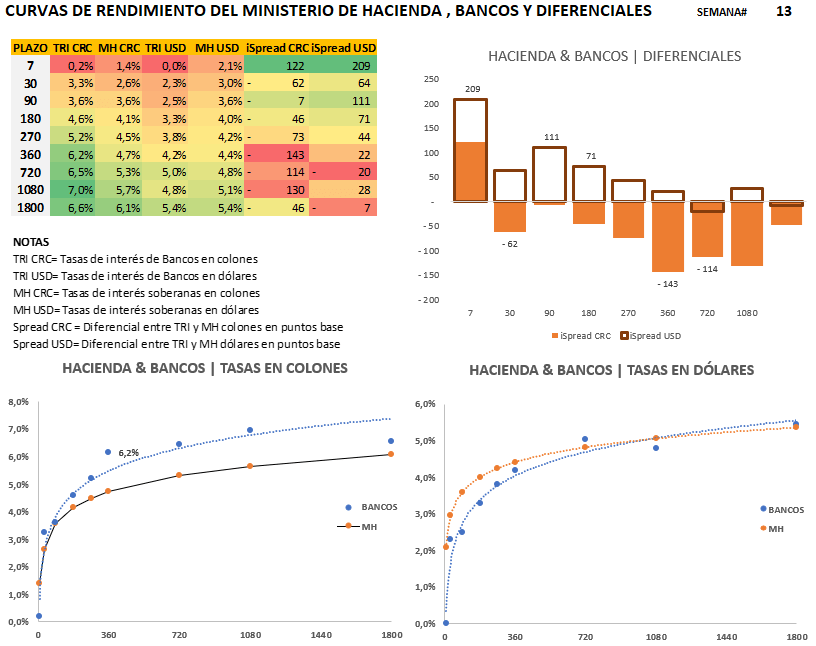

Respecto a la estructura de tasas locales, la curva soberana (MH) en colones presenta una pendiente positiva y se mantiene por debajo de las TRI bancarias en plazos mayores a 90 días, reflejando un spread negativo que alcanza su máximo en 360 días (-160 bps). En dólares, el Ministerio de Hacienda premia los plazos cortos (7 a 180 días) con rendimientos superiores a los bancarios, mientras que en el tramo largo las TRI superan la curva soberana, evidenciando una mayor presión de fondeo en el sector bancario privado para captaciones de largo plazo.

El análisis del diferencial de tasas y la evolución del tipo de cambio sugiere que el atractivo para inversiones en colones se mantiene en el tramo corto de la curva, mientras que las opciones en dólares ganan tracción en plazos largos.

En colones, la pendiente positiva de la curva soberana (MH), sumada a la Tasa Básica Pasiva (TBP) en 3.66%, ofrece rendimientos reales atractivos dada la inflación negativa actual. El incentivo es mayor en plazos menores a 180 días, donde los spreads frente a las TRI y las tasas equivalentes en dólares son más favorables.

Para horizontes de inversión más largos (mayores a 270 días), el tramo largo de la curva TRI en dólares, que supera el 5.30%, comienza a ser competitivo. Esta opción mitiga el riesgo cambiario ante una eventual reversión en la tendencia de apreciación del colón y captura los rendimientos elevados de la moneda estadounidense a nivel global.

Simulación de rendimientos a 360 días.

Para un horizonte de 360 días, la estrategia de inversión se ve marcada por el diferencial de tasas y la expectativa de devaluación implícita. Utilizando los datos de la Semana 13, la simulación de rendimientos netos para un portafolio 60/40 (CRC/USD) se observa a continuación:

Escenario de Simulación (Plazo: 360 días)

| Componente | Tasa Referencia (TRI) | Impuesto (15%) | Rendimiento Neto Anual |

| 60% Colones (CRC) | 6,30% | 0,945% | 5,355% |

| 40% Dólares (USD) | 4,10% | 0,615% | 3,485% |

Análisis de Sensibilidad y Break-even

Para que el portafolio en dólares iguale el rendimiento neto de los colones al finalizar los 360 días, el tipo de cambio debería experimentar una devaluación del 1,87%.

- Atractivo en Colones: El tramo de 360 días en colones ofrece el premio más alto de la curva bancaria ($6,3\%$). Dado que el tipo de cambio cerró la semana 12 en ₡466,40, el «punto de equilibrio» para el inversionista es un tipo de cambio de ₡475,12 en marzo de 2027. Si el dólar se mantiene por debajo de ese nivel, la inversión en colones es superior.

- Riesgo en Dólares: Aunque la tasa neta en USD es menor ($3,48\%$), el diferencial de spread soberano en dólares es más estable. Sin embargo, en el nodo de 360 días, Hacienda paga menos que los Bancos ($4,4\%$ vs $4,1\%$), lo que sugiere que el mercado espera una normalización de tasas externas (Fed) hacia la baja en el mediano plazo.

- Resultado Estimado: Con una inflación proyectada retornando al rango meta ($3\% \pm 1\%$), el rendimiento real del componente en colones se sitúa cercano al 2,35%, lo cual sigue siendo altamente competitivo frente a opciones internacionales.

En resumen: El portafolio 60/40 a 360 días captura el máximo rendimiento disponible en colones (TRI 360) mientras mantiene una cobertura cambiaria preventiva ante la volatilidad geopolítica que impulsa al DXY global.

Por último, para los rendimientos netos proyectados al vencimiento de 360 días, tomo como base el tipo de cambio de cierre de la semana 12 (₡466,40) y las tasas netas de la TRI (colones: 5,355%; dólares: 3,485%).

A continuación, los resultados de la simulación de riqueza final para una inversión hipotética de ₡1.000.000 (distribuida 60/40) bajo tres escenarios cambiarios:

Escenarios de Rendimiento Final (360 días)

| Escenario | Tipo de Cambio Proyectado | Variación Cambiaria | Valor Final Portafolio (CRC) | Rendimiento Total (%) |

| Apreciación (Continuidad) | ₡455,00 | -2,44% | ₡1.025.798 | 2,58% |

| Estabilidad (Lateral) | ₡466,40 | 0,00% | ₡1.046,070 | 4,61% |

| Depreciación (Rebote) | ₡485,00 | +3,99% | ₡1.079,146 | 7,91% |

Fuente: Construcción propia con datos del BCCR, ABC y MH.