El Desafío del Barril a $100: La Convergencia del Riesgo Global y Doméstico Presiona el Patrimonio Tico

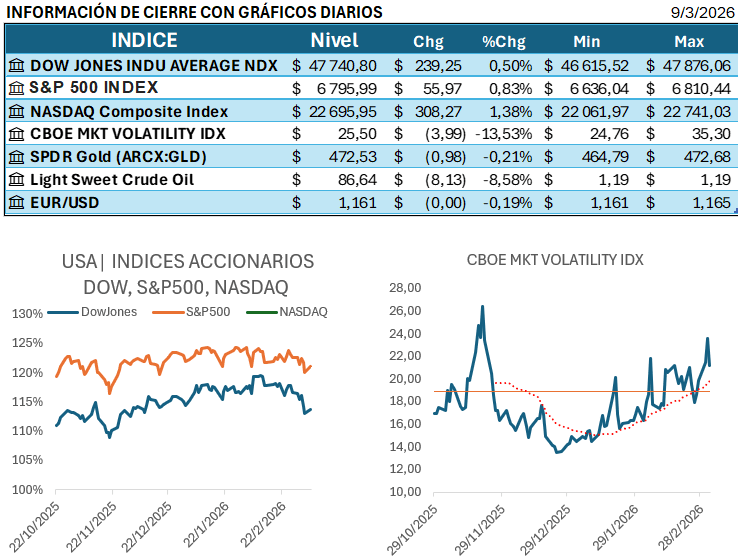

La jornada financiera de hoy, Martes 10 de marzo de 2026, esta marcada por la potente confluencia de un shock de oferta geopolítico con los persistentes retos institucionales que definen la prima de riesgo de Costa Rica. El ascenso del petróleo WTI por encima de los $100, impulsado por una escalada de tensiones en Medio Oriente tras movimientos estratégicos de Irán, se consolida como el factor exógeno de mayor impacto. Este movimiento alcista del crudo no es solo una cifra en las pantallas de trading, sino una señal de alerta inmediata para la economía local, al proyectar un aumento ineludible en los costos de los combustibles y, por extensión, en la inflación importada a partir del mes de abril. La presión inflacionaria erosionará el poder adquisitivo y afectará directamente los márgenes operativos de las empresas que operan en el país.

En este contexto de fragilidad internacional, el ámbito doméstico suma elementos que complejizan el sentimiento inversor. La reciente adhesión de Costa Rica a la iniciativa «Escudo de las Américas» de EE. UU., unida a la controversia generada por el lenguaje de «paz a través de la fuerza», introduce un componente de riesgo geopolítico a nivel local, con la Sala Constitucional revisando el alcance legal del compromiso.

Simultáneamente, el sistema judicial enfrenta una prueba de fuego con la decisión de un juez de Limón de rechazar la extradición de Gilberth Bell Fernández, alias «Macho Coca», a EE. UU. Esta resolución obliga a las autoridades locales a juzgar al narcotraficante internacional en el país, poniendo la lupa sobre la capacidad del Estado para desmantelar y procesar a las estructuras criminales pesadas. Este suceso, junto con los allanamientos en el caso Estrategia, subraya la persistencia del riesgo institucional ligado a la gobernanza y la inseguridad, factores que los inversores descuentan en el precio de los activos soberanos. La crítica sobre la sobrecarga de trabajo en la atención de delitos de violencia contra la mujer es un síntoma adicional de las fallas en el aparato de justicia.

El Sentimiento y la Estrategia del Inversor

El mercado está procesando una sesión donde la aversión al riesgo se intensifica. El sentimiento inversor se polariza: la subida del petróleo y la incertidumbre geopolítica global motivan una búsqueda de refugio en activos safe haven, mientras que los desafíos institucionales locales mantienen la prima de riesgo doméstico en niveles elevados.

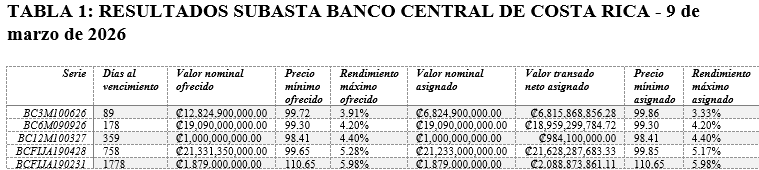

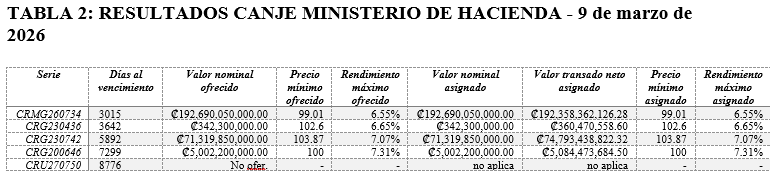

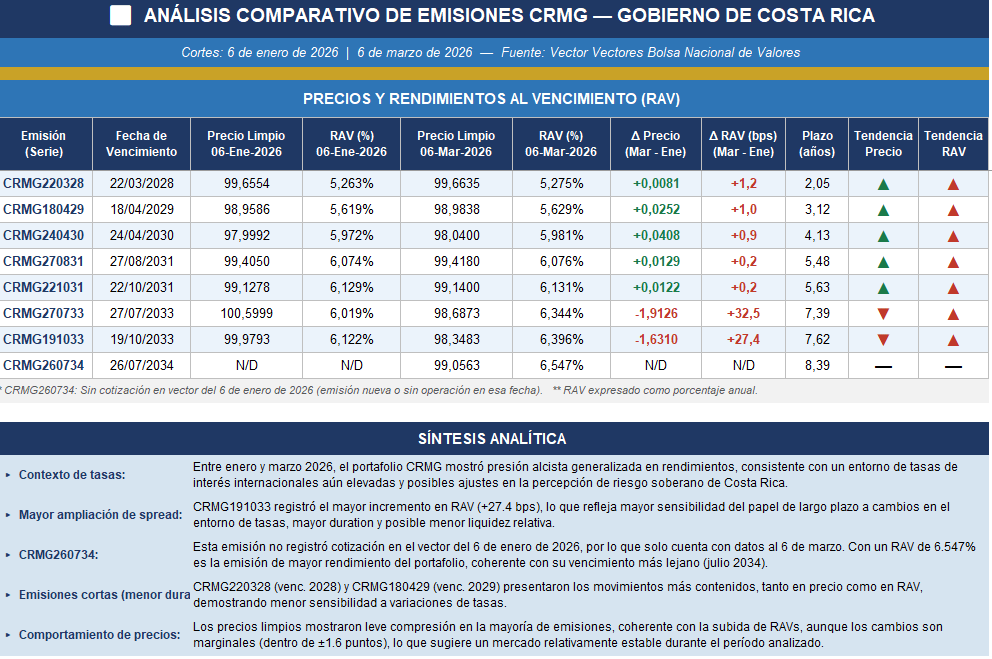

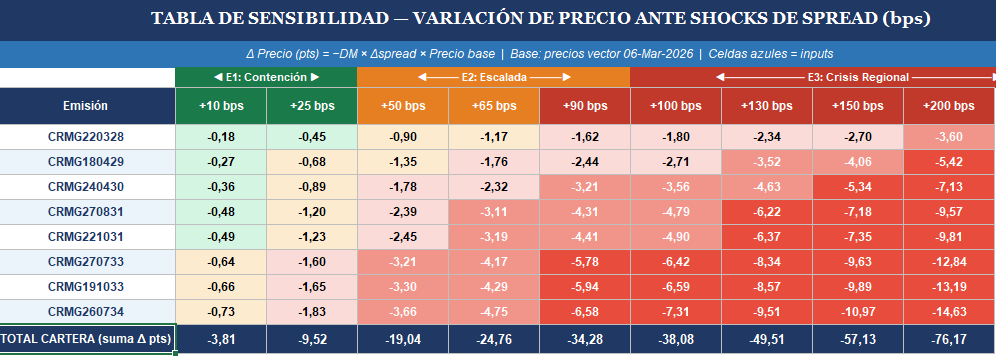

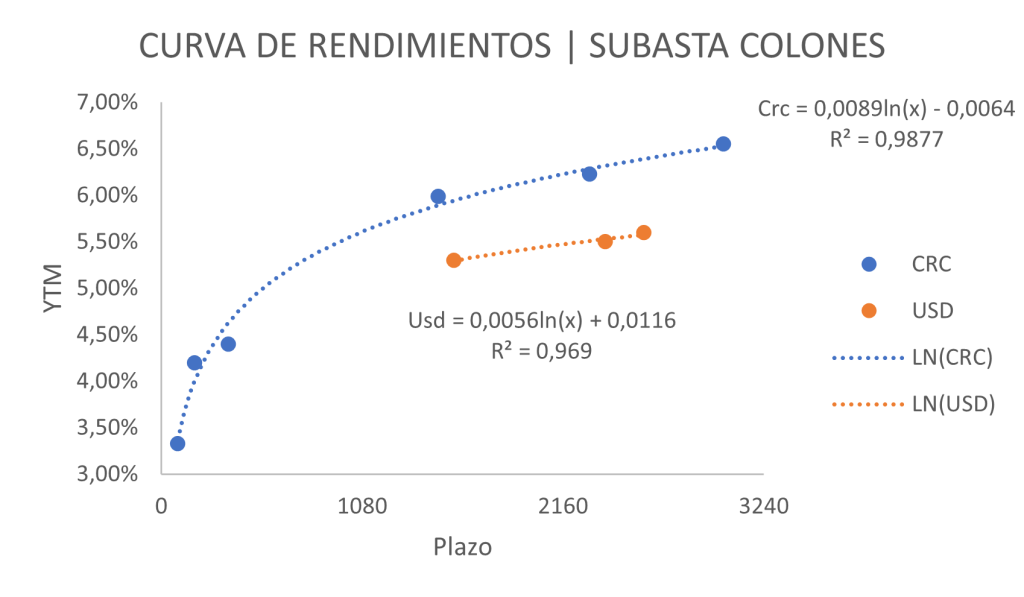

Para el inversor en Costa Rica, la coyuntura demanda una estrategia de alta selectividad. Los riesgos se concentran en la potencial erosión de valor por inflación (impactando activos de renta fija a largo plazo no ajustados) y la afectación a las empresas con altos costos de logística o energía. Sin embargo, en esta volatilidad se crean oportunidades tácticas. Es imperativo vigilar de cerca el calendario de subastas de Hacienda: la presión sobre la deuda interna podría generar spreads atractivos y yield pick-up para carteras con horizonte de inversión de mediano plazo, especialmente si se realiza un análisis profundo de la curva de rendimientos que se adjunta a este reporte. La clave es capitalizar las ineficiencias del mercado que aún no han descontado totalmente el riesgo institucional, sin perder de vista el ancla macroeconómica del shock de oferta petrolera.

Resumen de Puntos Clave de la Sesión

- Factor Dominante: Escalada de tensiones en Medio Oriente y el alza del petróleo WTI por encima de los $100, que actuará como un shock de oferta global.

- Impacto Local: Proyección de un encarecimiento de los combustibles a partir de abril, presionando la inflación importada y erosionando los márgenes empresariales.

- Riesgo Institucional: El rechazo a la extradición de «Macho Coca» obliga a un juicio local de alto perfil, intensificando la percepción de riesgo en la capacidad del aparato de justicia.

- Riesgo Geopolítico Local: La adhesión de Costa Rica a la iniciativa «Escudo de las Américas» genera incertidumbre legal e institucional pendiente de la revisión constitucional.

- Sentimiento del Inversor: Aversión al riesgo elevada, con una preocupación dual por la inflación exógena (petróleo) y la debilidad en la gobernanza doméstica (justicia y seguridad).

- Oportunidad en Renta Fija: La presión sobre el sovereign spread tico, alimentada por el riesgo institucional y los mayores rendimientos globales, podría crear oportunidades tácticas de inversión en deuda soberana interna.

- Estrategia de Hoy: Alta selectividad, priorizando coberturas contra la inflación y buscando yield pick-up en la curva de deuda donde el mercado aún no ha ajustado completamente el riesgo.