Desempeño del ROP & Retos para los jubilados prudentes y sus excepciones.

I. RENDIMIENTO PROMEDIO HISTÓRICO (72 meses). EN TÉRMINOS REALES.

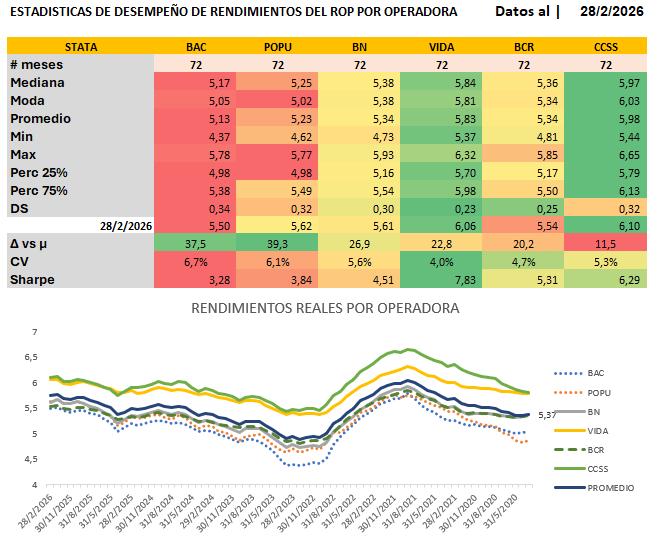

Con base en 72 meses de rentabilidad real histórica, CCSS-OPC lidera el sistema con el mayor promedio (5.99%), seguida de VIDA PLENA (5.83%). En el extremo opuesto, BAC PENSIONES registra el menor promedio (5.13%), con una brecha de 0.86 puntos porcentuales respecto al líder. BN-VITAL (5.34%) y BCR PENSIONES (5.34%) presentan valores cercanos entre sí y al promedio del sistema (5.47%). POPULAR PENSIONES (5.23%) muestra un desempeño ligeramente por debajo de la media sistémica. El rango Inter operadoras refleja diferencias estructurales en la composición y gestión de portafolios.

II. VOLATILIDAD Y ESTABILIDAD (Desviación Estándar y Coeficiente de Variación -CV-)

VIDA PLENA presenta la menor volatilidad del grupo (DS=0.2338, CV=4.01%), indicando rendimientos altamente estables y predecibles a lo largo del período. BCR PENSIONES también muestra baja dispersión (DS=0.2518, CV=4.72%), posicionándose como la segunda más consistente. BAC PENSIONES exhibe la mayor variabilidad (DS=0.3429, CV=6.69%), lo que implica mayor incertidumbre en sus retornos. POPULAR (CV=6.11%) y CCSS-OPC (CV=5.27%) muestran volatilidades intermedias-altas. Un coeficiente de variación bajo es atributo deseable en fondos previsionales, ya que evidencia consistencia en la generación de valor para el afiliado

III. RELACIÓN RIESGO-RENDIMIENTO: RATIO DE SHARPE (rf = 4% real)

El Ratio de Sharpe mide el exceso de retorno obtenido por unidad de riesgo asumido respecto a una tasa libre de riesgo real del 4%. VIDA PLENA obtiene la mejor ratio (7.83), lo que la posiciona como la operadora más eficiente en gestión riesgo-retorno del sistema. Le sigue CCSS-OPC (6.29) y BCR PENSIONES (5.31), ambas con desempeño superior a la media. BN-VITAL (4.51) ocupa el cuarto lugar con un perfil equilibrado. POPULAR (3.84) y BAC PENSIONES (3.28) registran las ratios más bajas, confirmando que su mayor volatilidad no se traduce en retornos proporcionalmente superiores. La brecha entre VIDA (7.83) y BAC (3.28) equivale a 4.55 unidades de Sharpe, diferencia significativa para la gestión previsional.

IV. RENDIMIENTO ACTUAL vs. PROMEDIO HISTÓRICO (Δ puntos base)

Todas las operadoras muestran un rendimiento actual superior a su respectivo promedio histórico de 72 meses, señal de una tendencia positiva reciente en el sistema. POPULAR PENSIONES presenta la mayor aceleración relativa (+39.3 pb sobre su media histórica, con valor actual de 5.62%), seguida de BAC PENSIONES (+37.5 pb, actual: 5.50%) y BN-VITAL (+26.9 pb, actual: 5.61%). VIDA PLENA (+22.8 pb) y BCR (+20.2 pb) muestran una aceleración moderada. CCSS-OPC, a pesar de liderar en valor absoluto (6.10%), registra el menor delta (+11.5 pb), sugiriendo que su desempeño actual es coherente con su elevada media histórica y que ya operaba cerca de sus niveles máximos habituales.

V. ANÁLISIS DE PERCENTILES Y DISTRIBUCIÓN (P25 — P75)

Los rangos intercuartílicos (P75−P25) revelan la concentración de los rendimientos mensuales en el período. VIDA PLENA presenta el rango más compacto (0.280 pp: P25=5.70% / P75=5.98%), confirmando su consistencia. BCR PENSIONES (rango 0.327 pp) y BN-VITAL (0.380 pp) también muestran distribuciones concentradas. BAC PENSIONES y POPULAR comparten un P25 idéntico (4.98%), evidenciando comportamientos similares en su cuartil inferior. CCSS-OPC exhibe el mayor rango intercuartílico (0.345 pp), propio de una operadora con mayor dispersión en niveles de rendimiento más elevados. La cercanía entre media y mediana en todas las entidades sugiere distribuciones aproximadamente simétricas, sin sesgos marcados por valores extremos.

VI. RANKING INTEGRAL DE DESEMPEÑO (Promedio + Volatilidad + Sharpe)

Considerando simultáneamente rendimiento, estabilidad y eficiencia riesgo-retorno: 1° VIDA PLENA — Mejor Sharpe (7.83), menor volatilidad (DS 0.2338), mayor mínimo histórico (5.37%). Operadora más eficiente del sistema. | 2° CCSS-OPC — Mejor promedio histórico (5.99%) y valor actual más alto (6.10%). Líder en rendimiento absoluto. | 3° BCR PENSIONES — Tercer Sharpe (5.31), segunda menor volatilidad (DS 0.2518). Desempeño sólido y consistente. | 4° BN-VITAL — Sharpe de 4.51 con promedio de 5.34% y baja dispersión. Perfil equilibrado. | 5° POPULAR PENSIONES — Mayor delta actual (+39.3 pb). Potencial de mejora visible en el corto plazo. | 6° BAC PENSIONES — Menor promedio (5.13%), mayor DS (0.3429) y menor Sharpe (3.28). Requiere mejoras en consistencia y eficiencia de gestión.

CONCLUSIÓN: El ROP muestra un desempeño global positivo con rendimientos reales históricos entre 5.13% y 5.99%. La tendencia actual (todos los fondos superan su media histórica) refleja condiciones de mercado favorables. Para los usuarios del sistema se recomienda priorizar el Ratio de Sharpe y el CV como métricas de selección, complementando el análisis de rendimiento puntual. VIDA PLENA y CCSS-OPC emergen como las opciones de mayor calidad en eficiencia y rendimiento absoluto, respectivamente. Bajo estos criterios el cotizante tiene a su disposición herramientas para juzgar la eficiencia con la que se gestionan sus aportes, tanto como, supervisar que su operadora este logrando rendimientos de calidad. Y con ello, lograr con altas probabilidades la máxima tasa de reemplazo salarial, como fin principal del sistema y sus gestores.

Son métricas que no se encuentran en los informes publicos de la SUGEVAL y las OPC igual vacilan en brindar a sus cotizantes, los medios para juzgar adecuadamente el desempeño de sus gestores. Razón por la cual, la ignorancia de los resultados – que en general son muy buenos- bien podría explicar que muchos jubilados estén en masa pidiendo que se les devuelva el ROP.

Un cotizante informado es la mejor herramienta para acallar a los políticos y dirigentes populistas que en su afán por figurar, buscan dañar un sistema creado para liberar a los jubilados actuales y futuros de la ruina, con un ingreso complementario a una pensión cada vez en mayor riesgo. No solo por factores técnicos – falta de cotizantes, aumento de la esperanza de vida, pensiones a ciudadanos que no contribuyeron para gozar el monto que otros hemos pagado por tanto tiempo-, sino por la desgracia de las ideas de aquellos que suelen regalar lo que no es suyo, culpar al que ahorra e invierte y alimenta la limosna como medio para ganar el favor del voto y acceder al poder político. Un grupo que en lugar de impulsar el ahorro, impulsa el pura vida de hoy y el ahora.

En general, este es un ejercicio con herramientas que se deben de ofrecer a los cotizantes y pensionados, que no solo evita posiciones irracionales como las actuales, también la incertidumbre y la rotación. El rendimiento por si solo solo muestra la mitad de la foto, si no se revela cuanto cuesta alcanzarlo, así como, la consitencia y calidad con la cual se alcanza. Demuestren que están haciendo bien el trabajo, ello sería más que suficiente.

Nota: Este es un esfuerzo que espramos actualizar todos los meses como medio de educación al cotizante y pensionado actual. Y de exposición de quienes lo hacen bien y quienes lo hacen mejor.