Fuerza Imparable del Colón: Entre el Riesgo Geopolítico, la Sostenibilidad Fiscal y el Liderazgo en Exportaciones

La apertura de la jornada bursátil internacional se centró en la continuidad de la tensión geopolítica en el Medio Oriente que impulsa la volatilidad en las commodities, la expectativa ante los datos de inflación en Estados Unidos que redefinen la senda de la Reserva Federal (Fed), y la consolidación de la rotación de capital hacia activos de refugio de corto plazo o de valor. En este marco global, el inversor en la región debe ponderar los siguientes cinco puntos clave del contexto local:

Crónica de Inversión: Sentimiento y Estrategia

El pulso del mercado tico refleja la dualidad entre una fortaleza cambiaria inédita y el lastre de los riesgos estructurales internos, todo ello bajo la sombra de la volatilidad internacional.

— EVENTOS GEOPOLÍTICOS

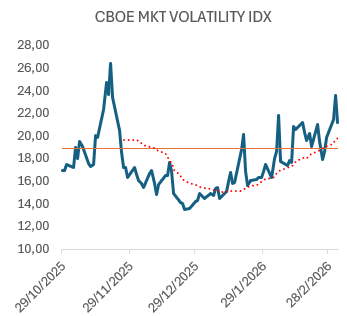

La incertidumbre sobre el Estrecho de Ormuz, un punto crítico para el suministro energético mundial, se mantiene activa tras la destrucción de buques iraníes por parte de EE. UU.. Este conflicto latente eleva los precios del crudo y la aversión al riesgo, impactando la logística de la cadena de suministro y generando presiones inflacionarias importadas, un factor que el BCCR no puede ignorar en su política monetaria. Para el inversor con exposición en equity o bonos de empresas cíclicas, la prima de riesgo geopolítico se ha ampliado, mientras que los activos defensivos ganan atractivo.

— ECONÓMICOS Y FINANCIEROS

El Fondo Monetario Internacional (FMI) emitió una clara advertencia a Costa Rica sobre la amenaza que representa el aumento de la criminalidad para la economía, un riesgo social que erosiona el clima de negocios y frena la inversión extranjera directa. Coherentemente, el FMI recomendó al país relajar la política monetaria, alineando la necesidad de impulsar la actividad económica con la estabilidad de precios ya lograda. Esta dualidad de mensaje -riesgo social vs estímulo económico- complejiza la toma de decisiones para el inversor que prioriza el riesgo país.

La persistente y fuerte caída del tipo de cambio (apreciación del Colón) se debe en gran medida al alto endeudamiento externo que ha asumido el gobierno costarricense para financiarse. Si bien la fortaleza del Colón es un factor positivo para los importadores, genera presión sobre la recaudación fiscal en dólares y erosiona el valor en colones de las carteras dolarizadas, además de golpear a los exportadores, creando una señal mixta sobre la sostenibilidad fiscal y la competitividad a largo plazo.

— NEGOCIOS BURSÁTILES

El presidente del Banco Central, Róger Madrigal, lideró un conversatorio clave sobre las tendencias económicas y sociales que definirán el sector exportador en 2026, un motor fundamental para la salud financiera del país. La visión del BCCR sobre el panorama macroeconómico y los desafíos internacionales es crucial, pues brinda señales directas sobre las políticas futuras que influirán en el rendimiento de los bonos y en la liquidez del mercado. El inversor debe prestar atención a la narrativa de estímulo al sector externo en el contexto de un Colón fuerte. También del eventual impacto sobre el valor del patrimonio financiero en activos ticos, si la narrativa política se superpone a la racionalidad financiera y fines originales de los fondos del ROP.

Una preocupación estructural de largo plazo se instaló en la agenda con la advertencia del Colegio de Médicos de que la entrada sin controles de especialistas extranjeros no resolverá la crisis de la Caja. Este tema, aunque de salud, se traduce en un riesgo para la calidad del capital humano y la sostenibilidad social, pilares del atractivo de Costa Rica como destino de inversión de alto valor agregado (servicios e hightech).

—–Sentimiento, Riesgos y Oportunidades para el Inversor:

El sentimiento dominante en el mercado local es de cautela optimista. La oportunidad reside en la deuda interna en colones, cuya baja volatilidad y altos retornos reales (impulsados por una inflación contenida y el carry trade global) la posicionan como un asset class atractivo. Sin embargo, el riesgo principal es la debilidad institucional manifestada en el repunte de la criminalidad (FMI) y la erosión de la base fiscal por la revaluación del Colón. El inversor internacional con exposición en Bonos Soberanos de Costa Rica (Deuda Interna) debe mantener una asignación estratégica, aprovechando la carry que aún ofrecen las tasas locales, pero vigilando los indicadores de seguridad y la gestión de la deuda externa para asegurar la sostenibilidad.

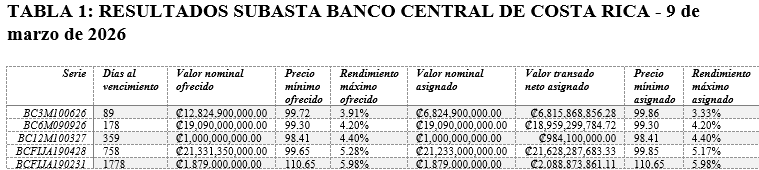

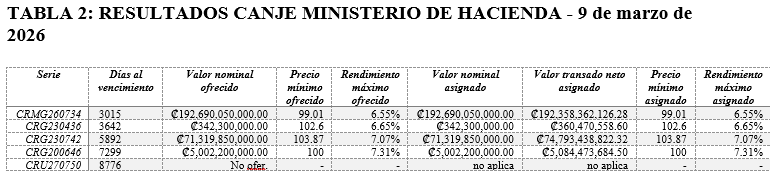

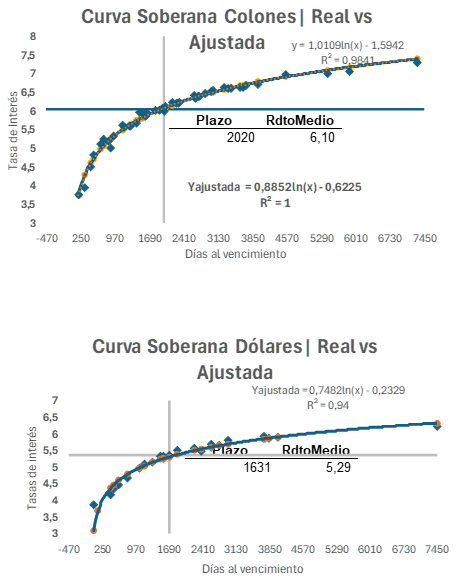

—–Análisis de Emisiones Soberanas

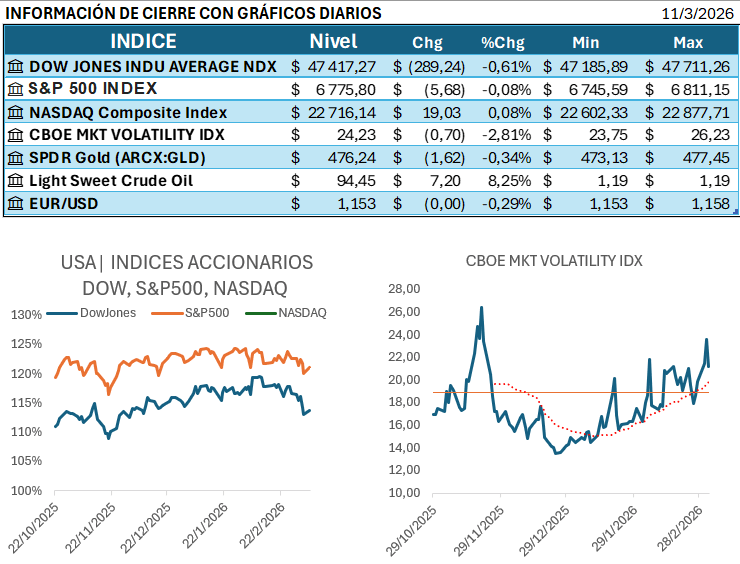

El documento adjunto detalla las mejores emisiones con señales técnicas de compra, basadas en un Exceso de Retorno (Ispread) superior a 5 puntos básicos respecto a la curva de mejor ajuste. Estas emisiones son las que ofrecen una mayor rentabilidad relativa para el inversor a la fecha de corte.

| Emisor / Segmento | Serie | Días al Vencimiento (dsVence) | Rendimiento (Rdto) | Ispread (Exceso) |

|---|---|---|---|---|

| MHC – Colones (Soberanas) | CRMG240430 | 1483 | 5,98 | 19 |

| CRMG220328 | 731 | 5,25 | 18 | |

| MHC – Dólares (Soberanas) | CRG$200526 | 69 | 3,89 | 79 |

| CRMG$210531 | 1870 | 5,52 | 14 | |

| BCCR – Colones (Ispread > 5pbs) | BC6M040826 | 143 | 4,44 | 73 |

| BC6M110826 | 150 | 4,39 | 65 |

Fuente: Construcción propia con información pública BNV.