Impacto de la Geopolítica en la Inflación: Se Reestructura el Liderazgo en Mercados Clave

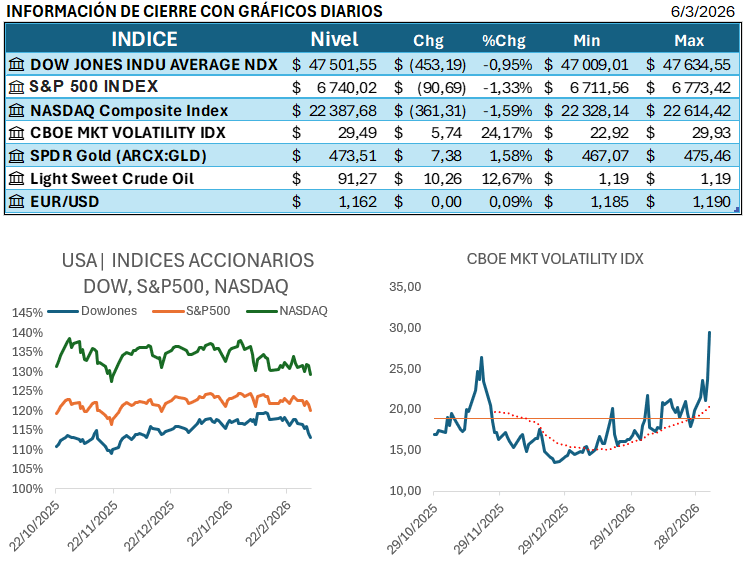

El mercado global concluyó la jornada bajo una presión significativa, marcada por temores de estanflación y un choque energético masivo derivado del recrudecimiento del conflicto en Irán y su impacto en el Estrecho de Ormuz. Los cinco puntos clave de la jornada se centran en la disrupción macroeconómica, la rotación de capital hacia activos defensivos y energéticos, y un reajuste en las valoraciones del sector tecnológico. Con energía y consumo defensivo como los únicos que marcaron ganancias durante la jornada.

Macroeconomía y Riesgo de Estanflación: El informe de nóminas no agrícolas de EE. UU. reportó una contracción inesperada de -92,000 puestos de trabajo en febrero, con la tasa de desempleo escalando al 4.4%. Este dato, calificado por Jefferies (JEF) como una «tormenta perfecta», avivó los temores de estanflación en un contexto de repunte inflacionario, llevando a los inversores a descontar una postura más dura de los bancos centrales globales. Pese a la debilidad general, el crecimiento salarial mensual se mantuvo firme en 0.4%.

Choque Energético y Sector Privilegiado: El petróleo crudo West Texas Intermediate (WTI) experimentó su mayor subida semanal registrada, disparándose un 35.6% hasta alcanzar los $90.90 por barril, impulsado por el riesgo de interrupción del suministro en el Estrecho de Ormuz. Este rally de la energía ha beneficiado directamente a los exportadores de crudo en América Latina, como Brasil y Colombia, quienes se posicionan como los mayores ganadores regionales de este rally.

Bursátil Global y Presión Sectorial: Los principales índices de Wall Street cerraron una semana volátil con fuertes caídas, con el Dow Jones cediendo 785 puntos en la jornada. La combinación del débil dato laboral y el repunte del crudo penalizó especialmente a sectores sensibles a los costos de combustible, como las aerolíneas, donde United Airlines (UAL) y Delta Air Lines (DAL) se deslizaron, y United advirtió que el aumento de costos «significativamente» afectará sus resultados del primer trimestre.

Reajuste en Software y Crédito Privado: La disrupción potencial de la Inteligencia Artificial (IA) generó un reajuste en el sector software, con Morningstar rebajando el moat rating de seis compañías de amplio moat (incluyendo Intuit, Oracle y Workday) debido a la incertidumbre extrema en el entorno de la transición tecnológica. En el plano financiero, ejecutivos de Blackstone (BX) y Apollo (APO) advirtieron sobre condiciones más duras en el crédito privado, un área donde Morningstar ve que los inversores no están siendo suficientemente compensados por el riesgo de default.

Rotación de Capital en Latam y Asia: MercadoLibre (MELI) perdió su posición como la empresa más valiosa de América Latina, siendo superada por la petrolera estatal Petrobras (PBR), que alcanzó una capitalización de US$107.81 mil millones al cierre del 5 de marzo. Esta rotación hacia el sector energético y financiero (BTG Pactual e Itaú Unibanco completan el podio regional) contrasta con la visión de Morningstar, que proyecta un rally continuo en las acciones japonesas debido a los planes de crecimiento gubernamentales y el interés sostenido de inversores extranjeros.

Selección de Activos

En cuanto a las recomendaciones de gestores y analistas, Ron Baron realizó movimientos clave reportados por GuruFocus: Reducir ACGL en un 4.12% y Añadir CHH en un 39.44%. Por su parte, Cfra elevó la calificación de Netflix (NFLX) de «mantener» a «comprar» con un precio objetivo de $115.00, y Erste Group Bank AG también promovió a Meta Platforms (META) a «comprar». Adicionalmente, el servicio Stock Advisor de The Motley Fool recomendó la compra de Prysmian Group (PRYMY).

A continuación se presenta una síntesis de los puntos efectivamente observados en las curvas soberanas y del BCCR para enero y febrero de 2026, con énfasis en los tramos donde existe información explícita en los documentos de mercado.

Tabla 3. Rendimientos de referencia en curvas soberanas y BCCR

(enero–febrero 2026, puntos efectivamente observados)

Curva

Plazo (días)

Plazo aproximado (años)

Enero 2026

Febrero 2026

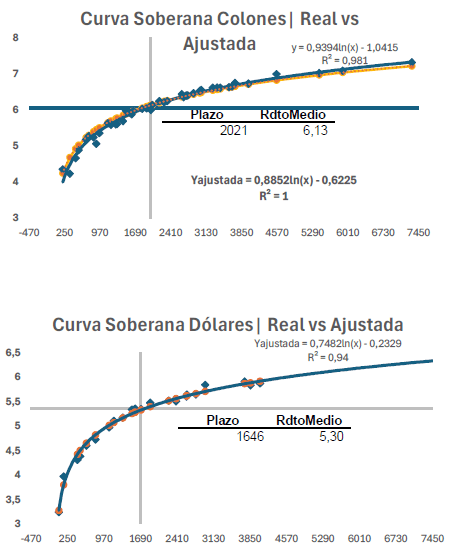

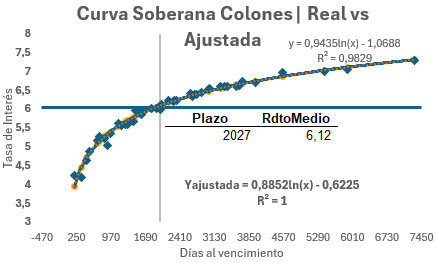

Soberana en colones

2.032

≈ 5,6

6,13%

6,13%

Soberana en dólares

1.671 (ene) / 1.646 (feb)

≈ 4,6

5,31%

5,30%

BCCR en colones (BEM)

756 (ene) / 234 (feb)

≈ 2,1 / 0,6

3,70%

4,14%

Fuente: Construcción propia con datos de la BNV a cierre de mes.

En términos de lectura para portafolios institucionales:

Curva soberana en colones: el punto de referencia en torno a 5,5 años se mantiene estable en 6,13%, lo que sugiere que el ajuste de expectativas se concentra más en los tramos cortos y en la interacción con el plan de financiamiento que en el “belly” de la curva.

Curva soberana en dólares: la ligera compresión (5,31% a 5,30%) es consistente con un entorno de menor prima cambiaria y abundancia de divisas, pero sin un cambio estructural en el nivel de tasas reales en USD.

Curva BCCR en colones: el salto desde 3,70% (≈2 años) a 4,14% (≈0,6 años) en febrero refleja una señal más firme del BCCR en los tramos cortos, alineada con el Plan de Emisión BEM 2026 y con la intención de ordenar la estructura temporal de tasas.

Para inversionistas institucionales, la combinación de:

mayor oferta soberana en colones,

una curva en colones relativamente estable en tramos medios,

y una curva del BCCR más exigente en el corto plazo,

refuerza la conveniencia de gestionar activamente la duración táctica y de aprovechar selectivamente los excesos de rendimiento en nodos específicos, en lugar de asumir riesgo de plazo de forma indiscriminada. Gsandel.

Tasas y condiciones monetarias: inflación interanual por debajo del rango meta y una postura monetaria prudente sostienen un entorno de tasas reales moderadamente positivas; el espacio para estímulos adicionales luce acotado y el balance de riesgos depende más de la dinámica fiscal y del apetito por riesgo.

Financiamiento del Gobierno: el Plan de Financiamiento 2026 estima necesidades por ~₡4,2 billones, con ~93% a captar en el mercado interno; esto aumenta la probabilidad de que la curva soberana siga siendo el principal mecanismo de absorción de liquidez y eleva el riesgo de desplazamiento de emisores privados.

Liquidez y señal del BCCR: la introducción del ICFD y el calendario de subastas de BEM para el I semestre apuntan a anclar expectativas y a favorecer una curva más ordenada; para portafolios, implica revisar duración y sensibilidad a tasas de corto/mediano plazo.

Tipo de cambio: el colón se apreció en febrero (aprox. ₡497/USD a ~₡472/USD) con superávit en el mercado privado; las compras del BCCR moderaron la velocidad de la apreciación, reduciendo riesgo cambiario de corto plazo pero presionando márgenes de sectores con ingresos en USD.

Mercado bursátil: enero–febrero 2026 acumula ~USD 9.450 millones transados; el desempeño refleja fortaleza simultánea del primario y secundario, apoyada por la estacionalidad (noviembre–marzo) y la operativa de Creadores de Mercado.

Estructura del mercado: el sector público concentra ~88%–93% del total transado; la profundidad mejora la liquidez y la formación de precios, pero mantiene un riesgo estructural de concentración.

1. Panorama macroeconómico y tasas

Febrero de 2026 marcó un reacomodo silencioso, pero relevante, en el balance de riesgos para inversionistas institucionales en Costa Rica. En el plano macro, el Banco Central de Costa Rica (BCCR) sostuvo un tono de prudencia: la inflación interanual se ubicó por debajo del rango meta, la Tasa de Política Monetaria se mantuvo en niveles relativamente bajos y la Tasa Básica Pasiva rondó el 3,7%. El resultado es un entorno de tasas reales moderadamente positivas, sin presiones alcistas inmediatas. Para el mercado, esto no se traduce en euforia: el margen para estímulos adicionales luce limitado y la trayectoria de tasas tenderá a depender, en mayor medida, de la dinámica fiscal y del apetito por riesgo que de la inflación en sí misma.

2. Sector público y plan de financiamiento

En este contexto, el Ministerio de Hacienda y el BCCR presentaron a finales de febrero el Plan de Financiamiento 2026, con necesidades estimadas por aproximadamente ₡4,2 billones, de las cuales cerca del 93% se captarían en el mercado interno. La estrategia contempla subastas periódicas, operaciones de gestión de pasivos y una mayor diversificación de instrumentos (incluyendo emisiones en euros en el mercado local), lo que también abre una ventana para participación de inversionistas extranjeros. Para el mercado, el anuncio tiene una doble lectura: aporta visibilidad sobre el calendario de emisiones y respalda la narrativa de continuidad fiscal; pero también sugiere que la deuda en colones seguirá siendo el principal canal de absorción de liquidez, con riesgo de desplazamiento para emisores privados y potenciales presiones sobre la curva soberana.

3. Liquidez y señal de política del BCCR (ICFD y BEM)

En paralelo, el BCCR profundizó su agenda de gestión de liquidez y monitoreo de condiciones financieras. La publicación del Índice de Condiciones Financieras Dinámico (ICFD), que sintetiza 24 variables, añade una referencia para evaluar si el entorno es restrictivo o laxo, y se complementa con el calendario de subastas de Bonos de Estabilización Monetaria (BEM) para el primer semestre. La lectura para gestores de portafolio es que la autoridad monetaria busca anclar expectativas y favorecer un traslado gradual desde el Mercado Integrado de Liquidez hacia plazos más largos. En consecuencia, cobra importancia revisar la estrategia de duración y la sensibilidad del portafolio ante movimientos de tasas en tramos cortos y medios.

4. Mercado cambiario

El mercado cambiario fue otro eje del mes. Los datos diarios reflejan una apreciación sostenida del colón: el tipo de cambio pasó de niveles cercanos a ₡497 por dólar a inicios de febrero a valores en torno a ₡472 hacia el cierre, en un contexto de superávit del mercado privado de divisas. El BCCR intervino mediante compras para atenuar la velocidad de la apreciación y evitar desalineamientos bruscos. Para inversionistas, la dinámica reduce el riesgo cambiario de corto plazo y tiende a moderar expectativas de devaluación implícitas en precios de instrumentos en dólares; sin embargo, también presiona márgenes de sectores exportadores y emisores con flujos en moneda extranjera, por lo que conviene revisar supuestos de generación de caja y coberturas en modelos de valoración.

5. Mercado bursátil: actividad y composición

5.1 Actividad agregada

Los datos acumulados de enero y febrero de 2026 muestran un volumen transado cercano a USD 9.450 millones; anualizado, sugiere un ritmo superior al observado en 2025. El desempeño se explica por la fortaleza simultánea del mercado primario y secundario, apoyada por la estacionalidad del periodo noviembre–marzo, cuando se concentran refinanciamientos del Gobierno y se intensifica la actividad de Creadores de Mercado.

5.2 Mercado primario

El mercado primario continúa como motor del crecimiento. Tras expandirse un 48,8% en 2025 (impulsado por emisiones extraordinarias de fin de año), enero de 2026 registró USD 2.469 millones, el nivel mensual más alto desde noviembre anterior. La profundidad de las colocaciones soberanas sostiene la liquidez del mercado, aunque también limita el espacio para emisores privados, que tienden a competir en plazos más largos o en nichos específicos.

5.3 Mercado secundario

El mercado secundario, tradicionalmente el más activo, mantiene un comportamiento sólido. El crecimiento del 6,3% en 2025 se prolonga en 2026, con promedios mensuales superiores a USD 2.641 millones durante los primeros dos meses del año. La mayor rotación de títulos soberanos (especialmente en tramos medios) es consistente con la consolidación operativa del esquema de Creadores de Mercado, que ha mejorado la formación de precios y reducido episodios de iliquidez intradía. Este entorno favorece estrategias tácticas de duración y facilita rebalanceos, aunque la concentración en pocos emisores permanece como riesgo estructural.

5.4 Mercado de liquidez

El mercado de liquidez mantiene la tendencia de 2025, cuando se contrajo un 28,3% ante una menor necesidad de reposicionamiento de corto plazo. La estabilidad de tasas y la mayor previsibilidad en subastas del BCCR reducen la demanda por operaciones inmediatas, lo que se traduce en un mercado más ordenado, aunque con menor volumen relativo.

5.5 Composición del mercado y concentración por emisor

La dominancia del sector público se mantiene como rasgo estructural: entre el 88% y el 93% del total transado corresponde a emisiones soberanas, con Hacienda y el BCCR concentrando cerca del 75% del mercado primario. Esta concentración aporta profundidad y liquidez en títulos de referencia, pero implica que cambios en la estrategia de financiamiento público pueden alterar de forma significativa la dinámica del mercado y las condiciones para emisores privados.

Nota de interpretación: la apreciación del colón eleva los volúmenes expresados en dólares. En promedio, el tipo de cambio MONEX pasó de 517,9 en 2024 a 506,2 en 2025 y a 492,5 en los primeros meses de 2026, lo que mejora la lectura agregada en USD, pero también puede introducir desafíos para emisores con ingresos en moneda extranjera.

6. Implicaciones para inversionistas institucionales

Duración y curva: con mayor oferta soberana y una estrategia activa de BEM, conviene calibrar duración y puntos de entrada en la curva, considerando sensibilidad a tramos medios y cambios en subastas.

Asignación colones vs dólares: la apreciación reduce el riesgo cambiario de corto plazo y puede favorecer instrumentos en colones; en USD, revisar supuestos de devaluación implícita y retornos ajustados por cobertura.

Crédito y concentración: la profundidad en soberano facilita liquidez, pero eleva la concentración; para diversificación, evaluar ventanas y estructuras para emisores privados (plazo, tasa, garantía, moneda).

Ejecución táctica: un secundario más líquido por Creadores de Mercado favorece rebalanceos y estrategias tácticas, pero exige disciplina en niveles objetivo y gestión de liquidez operativa.

7. Riesgos y puntos a monitorear

Presión por financiamiento interno: cambios en el apetito por deuda soberana podrían trasladarse rápidamente a tasas y a la capacidad de absorción del mercado.

Efecto desplazamiento: mayor dominancia soberana puede encarecer o limitar colocaciones privadas, especialmente en colones.

Tipo de cambio y rentabilidad sectorial: una apreciación sostenida podría afectar flujos de exportadores y emisores con ingresos en USD, con implicaciones de crédito y valoración.

Reversión de condiciones financieras: choques externos (tasas internacionales, riesgo global) podrían modificar el ICFD y la dinámica de liquidez local.

Anexo estadístico

Tabla 1. Mercado bursátil por año y segmento (montos en USD millones)

CRÓNICA FINANCIERA TÉCNICA: Fricción Institucional y Riesgo Operacional: El Nuevo Desafío de la Banca Tica

La jornada bursátil en el mercado local se enmarca en una escalada de fricciones regulatorias y políticas, según reportes de medios especializados como Delfino.cr y CRHoy.com, elementos que un estratega de mercados emergentes debe incorporar de inmediato a su modelo de riesgo soberano.

El panorama geopolítico se tensa a nivel doméstico con la aprobación en segundo debate de la “Ley de Protección a las Personas Consumidoras en la Custodia de su Dinero” (Expediente 23.908), un cambio regulatorio fundamental que traslada la responsabilidad objetiva por estafas electrónicas a las entidades financieras, invirtiendo la carga de la prueba en favor del cliente. Este evento se suma a la declaración del Presidente de la República en un descargo público, afirmando que el Ejecutivo debe obedecer, pero no respetar a la Sala Constitucional, una retórica que, junto con el anuncio de una nueva subasta de frecuencias de radio y televisión tras el fallo judicial que anuló la anterior, intensifica la percepción de polarización institucional y de intervencionismo ejecutivo sobre los otros poderes del Estado. Esta volatilidad en la gobernanza introduce un premium de riesgo sistémico, ya que la fricción entre poderes puede ralentizar la implementación de reformas estructurales necesarias para el rating soberano.

En el eje económico, la nueva Ley de Protección al Consumidor Financiero plantea un cambio radical en el costo operativo del sector bancario. Obliga a los bancos a implementar mecanismos más ágiles de investigación y restitución de fondos, enfrentando la oposición técnica de la Superintendencia General de Entidades Financieras (Sugef) y la Asociación Bancaria Costarricense (ABC). La Sugef ha cuestionado que los plazos de revisión sean insuficientes y que se le asigne un rol cuasi-judicial que desnaturaliza su función de supervisión. A escala global, la imposición de una responsabilidad objetiva estricta a la banca es una tendencia creciente en mercados desarrollados, pero su implementación acelerada en un mercado emergente con debilidades institucionales y alta incidencia de fraude (un caso cada 16 minutos, según datos del OIJ) sugiere un aumento inmediato en los gastos de compliance y un probable deterioro en el Net Interest Margin (NIM) del sector.

La dimensión financiera se ve afectada por la fragmentación del sector, donde el desacuerdo en torno a la ley de estafas digitales ha provocado la renuncia de los bancos estatales a la ABC, partiendo la representación política del gremio financiero. Este quiebre institucional es un red flag para el inversor de deuda y capital, ya que implica una falta de frente común en la gestión de políticas públicas y regulatorias. La presión legislativa y las disputas con el Ejecutivo también inciden en la estabilidad del mercado de telecomunicaciones, con la insistencia del Gobierno en una nueva subasta de frecuencias, manteniendo en vilo una fuente clave de inversión extranjera directa (IED). La incertidumbre regulatoria y la debilidad en la coordinación entre los actores económicos incrementan la prima por riesgo-país, elevando el costo de fondeo para las empresas costarricenses y haciendo más atractiva la opción de desinvertir o reorientar capital hacia jurisdicciones con mayor estabilidad jurídica.

El sentimiento de mercado derivado de estas noticias es de cautela operativa y riesgo institucional elevado. El principal riesgo para el patrimonio de los clientes es el incremento del riesgo de litigio en el sector financiero y la erosión de la confianza en la predictibilidad regulatoria y la estabilidad de las instituciones. Sin embargo, esta coyuntura también presenta oportunidades tácticas: la presión sobre la banca para mejorar sus protocolos de ciberseguridad y compliance podría beneficiar a los proveedores de tecnología financiera (Fintech) y soluciones de GovTech y RegTech con presencia en el mercado local, posicionándolos para capitalizar la inevitable oleada de inversiones necesarias en infraestructura y procesos. Para el inversor de deuda soberana, la estabilidad macroeconómica subyacente de Costa Rica permanece, pero la prima de riesgo político y regulatorio debe ser recalculada al alza.

Rendimiento Alpha en IA y Flujos de Capital: La Diversificación Táctica Mitiga la Presión Macro Geopolítica

La jornada bursátil se ha anclado en la solidez del sector tecnológico, cuyo momentum estructural logra compensar las presiones inflacionarias derivadas del conflicto geopolítico. El driver principal fue Broadcom (AVGO), cuyas ventas del primer trimestre superaron las previsiones, impulsadas por $8.4 mil millones en ingresos por chips de IA. La administración de Broadcom proyecta un crecimiento secuencial del 30% en las ventas de chips de IA para el trimestre de abril, elevando la expectativa a, al menos, $100 mil millones en ingresos para el año fiscal 2027, lo que valida la asignación de capital preferente a la infraestructura de deep tech.

En la esfera de los bienes de consumo, Reckitt reportó un crecimiento de ventas like-for-like del 5.4% en el cuarto trimestre, superando su propia guía. Este rendimiento fue casi totalmente atribuible a los mercados emergentes, con China e India a la cabeza con un crecimiento de doble dígito. Este diferencial de rendimiento resalta la importancia de la diversificación geográfica en las carteras de Value y Growth orientadas al consumo.

El sector de software de seguridad y gestión de identidad ha continuado mostrando una aceleración en sus métricas a futuro, lo que sugiere una demanda corporativa inelástica. Okta reportó ventas de $761 millones en el cuarto trimestre fiscal (+11%), con su margen operativo ajustado expandiéndose al 27%. Además, CrowdStrike (CRWD) reportó un crecimiento de ventas del 23% con un margen operativo ajustado del 25%, consolidando el sector como una posición defensiva con Alpha proyectado.

La narrativa macroeconómica se vio afectada por una confluencia de riesgos de estanflación. El conflicto en el Medio Oriente está impulsando al alza los precios del crudo, lo que complica la trayectoria de desinflación de la Reserva Federal. El mercado está internalizando el riesgo, y Reuters reportó que ahora solo se cotiza un único recorte de tasas de la Fed en 2026, pospuesto hasta el mes de octubre. A esto se suma el colapso de la productividad del cuarto trimestre en EE. UU. al 2.8% (frente al consenso de 4.0%), acompañado por un aumento en los costos laborales unitarios del 2.8% (frente al 0.2% esperado), lo que plantea una preocupación de presiones de costos a futuro.

Finalmente, el flujo de capital en renta variable indica un cambio de régimen en el momentum. En febrero, se confirmó una rotación de capital de los ETFs de Crecimiento (Growth) hacia estrategias de Valor (Value), marcando las primeras salidas de fondos de crecimiento en dos años. Entre los fondos de mayor rendimiento se destacaron estrategias temáticas como el Tema American Reshoring ETF y el Invesco S&P Spin-Off ETF, sugiriendo que la reestructuración corporativa y la reubicación de la cadena de suministro están siendo favorecidas tácticamente.

Desde la perspectiva técnica, el mercado muestra niveles de resistencia definidos y oportunidades específicas de arbitraje intradía. El índice SPX ha enfrentado la Resistencia A en 6873.38. En cuanto a las posiciones, Stock Traders Daily sugiere un Long en MSFT (Buy > 424.55, Target 486.13, Stop Loss @ 423.32) y un Short en ADBE (Short < 280.39, Target 265.35, Stop Loss @ 281.2).

Liquidez Táctica en Escenario Bélico: Broadcom Acelera el Capex en IA y la Curva de Riesgo Geopolítico se Redefine

La dinámica de la jornada bursátil se ha centrado en una bifurcación de narrativas: la fortaleza estructural del sector tecnológico frente a la volatilidad exógena del conflicto en Oriente Medio. La resiliencia del segmento tech fue apuntalada por la guia de Broadcom (AVGO), que superó las estimaciones del Q1 e indicó un crecimiento del ingreso por AI chip sales de $8.4B, proyectando un techo superior a los $100B para 2027, datos que respaldan el sostenido CapEx en la infraestructura de Inteligencia Artificial. Paralelamente, Morningstar y Seeking Alpha resaltan la recuperación general de las acciones de semiconductores como Nvidia (NVDA), que contribuyeron a estabilizar el mercado a pesar de la tensión macro.

El principal viento en contra sistémico sigue siendo la escalada geopolítica, con Bloomberg y Reuters reportando que Irán prometió intensificar las represalias y lanzó una nueva oleada de misiles contra Israel. Esta aversión al riesgo se materializa en los commodities, donde el crudo Brent superó los $83 por barril, y GuruFocus reportó que el tráfico de petroleros a través del Estrecho de Ormuz se desplomó un 90%, forzando a reconfigurar las rutas de carriers globales. Reuters agrega que la disrupción amenaza con una «ola inflacionaria» que complica la estrategia de la Fed y aumenta la asignación de capital a reservas de liquidez.

En términos de asignación de capital, Morningstar identifica un cambio en el momentum sectorial de renta variable, con inversores rotando capital de ETFs de Crecimiento (Growth) hacia estrategias de Valor (Value) durante febrero, siendo la primera salida de flujos en dos años para los fondos de crecimiento. La tendencia de inversión con mejor desempeño proyectado se centró en vehículos temáticos, destacando el Tema American Reshoring ETF y el Invesco S&P Spin-Off ETF.

El sector de Enterprise IT y Ciberseguridad mantuvo un rendimiento robusto, un hecho crucial al momento de considerar posiciones tácticas en Alpha. Morningstar reporta que CrowdStrike (CRWD) cerró el cuarto trimestre fiscal con un aumento de ventas del 23% a $1.3B y una expansión del margen operativo ajustado a un 25%, cifras que refuerzan la solidez de la demanda en soluciones de seguridad y gestión de la nube.

Desde la perspectiva de política monetaria, la data macroeconómica no provee una señal de ajuste clara para el timing de la Fed, según analistas citados por Reuters. A pesar de que los futuros del S&P 500 y Nasdaq 100 se negociaron al alza (S&P 500 Futures en 6,877.75 (+0.03%) y Nasdaq 100 Futures en 25,142.75 (+0.06%)) en la pre-apertura tras los datos de nóminas privadas y el PMI Non-Manufacturing en máximos de tres años, la subida del precio del petróleo actúa como una restricción inflacionaria, limitando el espacio para recortes de tasas y prolongando la incertidumbre sobre la estructura de costes.

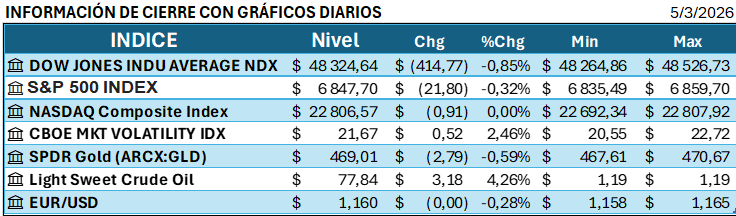

Riesgo Regulatorio y Oportunidad en la Curva Soberana: Navegando la Asimetría del Mercado Emergente de Costa Rica

Fuente: Construcción propia con datos de la BNV.

La jornada para Costa Rica se perfila bajo la tensión entre la estabilidad de su curva de deuda y el ruido idiosincrático de gobernanza y regulación, según se desprende de los boletines locales de CR Hoy y Delfino.cr, y la perspectiva global de The New York Times, complementada por un análisis de posiciones de riesgo interno. La dinámica geopolítica doméstica se vio marcada por una escalada en la fricción Ejecutiva-Judicial, con el Presidente manifestando un abierto desacuerdo con la Sala IV y reprendiendo públicamente a una Ministra, un factor de inestabilidad política que los inversionistas institucionales descuentan como riesgo de gobernanza. A esto se suma la insistencia del Gobierno en una nueva subasta de frecuencias tras el fallo anulatorio y los reportes de presunta corrupción en el INVU, lo que añade incertidumbre regulatoria. A escala internacional, The New York Times reporta la escalada del conflicto en Medio Oriente con la interceptación de misiles iraníes y la acción militar estadounidense en Ecuador, lo que consolida un marco global de aversión al riesgo. Aunque los desarrollos domésticos introducen una prima por riesgo político local, la reunión proyectada entre el Presidente Chaves y Donald Trump podría mitigar parcialmente el spread de riesgo político al proyectar una alineación con capitales foráneos.

El evento económico más relevante ha sido la aprobación legislativa del polémico proyecto de ley 23.908 sobre estafas electrónicas. Esta normativa introduce la responsabilidad objetiva de las entidades financieras y revierte la carga de la prueba en favor del cliente, una medida que, si bien aborda un reclamo social, conlleva serias críticas técnicas de la Sugef y la Asociación Bancaria (ABC) por potenciales defectos en el diseño institucional y plazos de revisión inviables. La transferencia obligatoria de riesgo operacional y legal a los balances bancarios impacta directamente en el costo de capital y podría presionar al alza los spreads de crédito interbancario, a pesar de que el contexto macro global de tasas aún elevadas en jurisdicciones clave compensa parcialmente el efecto de compresión de márgenes. El riesgo reside en la posibilidad de una ola litigiosa que ralentice los procesos de reclamación y eleve el riesgo operativo del sistema.

En el ámbito de la renta fija, el análisis interno de emisiones soberanas de Costa Rica (Ministerio de Hacienda en colones y dólares, BDE, BCCR) del 4 de marzo de 2026 identifica señales de compra en múltiples segmentos de la curva, destacando excesos superiores a cinco puntos base sobre la curva teórica (I-spread positivo). En el segmento en colones (MH₡), las oportunidades se concentran en el tramo corto-intermedio, con bonos como el G300926 mostrando un I-spread de +29.8 pb. En el tramo dolarizado (MH$) y la Deuda Externa Soberana (BDE) se observan excesos en el tramo medio-largo (e.g., CRG$240534 con +11.2 pb y USP3699PGJ05 con +14.5 pb). Estos excesos implican un mispricing de valor relativo y sugieren que el mercado está ofreciendo carry superior a lo justificado por la estructura a plazo. Esto contrasta con la tendencia de flattening observada en las curvas del G-10, posicionando tácticamente a los bonos soberanos costarricenses con I-spreads positivos como trade atractivo para inversores con apetito por spread en mercados emergentes de rating sólido.

El sentimiento de mercado en Costa Rica presenta una divergencia estructural. El momentum técnico en la renta fija es bullish para el inversor paciente que busca alpha de valor relativo, con el modelo de curva de regresión ofreciendo buy signals concretas en colones y dólares. Sin embargo, la persistente incertidumbre regulatoria y el riesgo de gobernanza magnificado por la polémica Ley de Estafas y el ambiente político turbulento, actúan como un drag en el apetito por riesgo sistémico. El riesgo principal para el patrimonio del cliente es la iliquidez transitoria en el mercado de acciones local ante un shock regulatorio y la volatilidad derivada del carry-trade en colones si la aversión al riesgo global se intensifica por los eventos reportados en Medio Oriente. La oportunidad clave reside en capitalizar los I-spreads positivos en la curva soberana, buscando duration media en USD y corta en CRC para maximizar el yield ajustado por riesgo y posicionar el patrimonio para una compresión de spread una vez que el ciclo regulatorio muestre signos de maduración.

La Geopolítica Define la Agenda: Rebote Táctico en Wall Street y el Potencial a Largo Plazo de Infraestructura y Deuda Privada

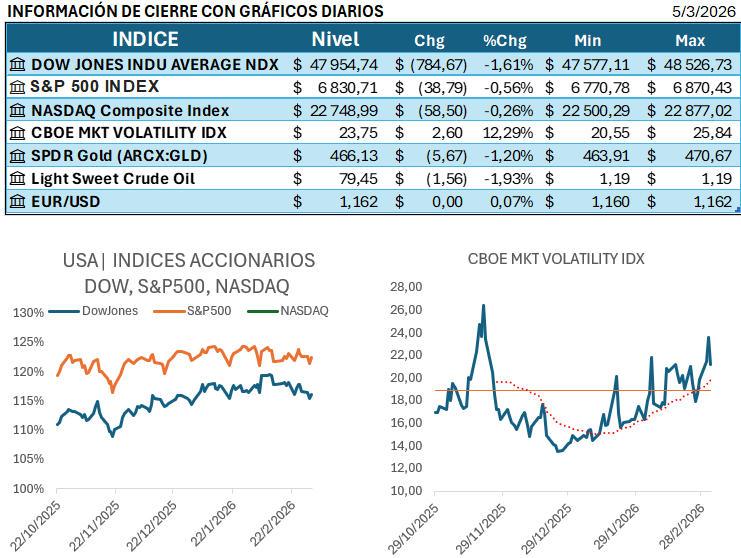

La jornada del 4 de marzo de 2026 estuvo dominada por una extrema volatilidad global con rebotes técnicos a pesar de la tensión geopolítica. Los futuros de acciones en EE. UU. subieron después de informes sobre posibles negociaciones de paz con Irán, un factor que ha generado volatilidad extrema y que incluso llevó a la bolsa de Corea del Sur a suspender operaciones tras una caída del 11% por pánico en Asia, según analistas. A pesar del contexto incierto, las perspectivas de inversión a largo plazo para 2026 reafirman la primacía de estrategias de asignación de capital fuera de los mercados tradicionales de renta variable.

La Sombra de la Geopolítica y el Crudo: La incertidumbre sobre el conflicto con Irán mantiene a los inversores cautelosos ante una posible crisis energética e inflación, un riesgo latente que se refleja en los precios. No obstante, el Secretario del Tesoro de EE. UU. intervino para asegurar que el suministro global de petróleo se mantiene estable gracias a los vastos inventarios que transitan fuera del Golfo, lo que ha contenido la escalada, con el barril de crudo Brent cotizando en USD 81.22.

El Potencial Estructural de Infraestructura y Deuda Privada: Mirando a 2026, las estrategias de infraestructura y activos reales se proyectan con un fuerte potencial, con la expectativa de duplicar su tamaño de mercado hacia 2030, según las perspectivas de inversión global. Este impulso se debe a que el capital privado está financiando la transición energética, la independencia digital y la relocalización productiva, haciendo de la deuda privada un área de enfoque para el inversor internacional.

Resiliencia en Resultados Corporativos de Consumo y Tecnología: La solidez de los fundamentales corporativos en sectores específicos de EE. UU. se mantuvo firme, con empresas de tecnología y retail superando las estimaciones del consenso. CROWDSTRIKE (CRWD) reportó un EPS de USD 1.12 para el 4T25, superando la expectativa de USD 1.10, y ROSS STORES (ROST) reportó un EPS de USD 2.00, por encima de los USD 1.88 proyectados.

Aceleración en Mercados Secundarios y Patrimonio Privado: Se observa una transformación en la gestión de portafolios donde los mercados secundarios están evolucionando de herramientas de liquidez a instrumentos básicos para reequilibrar carteras y gestionar el riesgo. Este cambio se acelera por la creciente participación de inversores particulares en activos privados, facilitada por estructuras de fondos semilíquidos y nuevas regulaciones.

Ajustes en Renta Fija Soberana: Los bonos soberanos argentinos, tanto Bonares como Globales, experimentaron una caída promedio del 0.6% durante la jornada, lo que elevó el Riesgo País de JP Morgan a 573 puntos básicos, su nivel más alto desde diciembre. Este movimiento es un reflejo de la alta volatilidad externa y demanda una selección activa en la exposición a la renta fija de mercados emergentes.

Menciones de Activos Específicos: Los reportes de resultados trimestrales destacan el desempeño de CROWDSTRIKE (CRWD) con un EPS de USD 1.12 y ROSS STORES (ROST) con un EPS de USD 2.00, ambos superando las previsiones. BEST BUY (BBY) también informó un EPS de USD 2.61, por encima de las expectativas.—–Nota: La búsqueda de correos electrónicos de las fuentes específicas (@thomsonreuters.com, @gurufocus.com, etc.) recibidos hoy en su buzón de Workspace no arrojó resultados para esta síntesis. La presente nota fue elaborada con base en análisis de mercado global público disponible al 4 de marzo de 2026.

Fuente: GuruFocus, Reuter, Bloomberg, StockCharts, Motley.fool y Stocktrader

Turbulencia Geopolítica y la Divergencia de Activos: Ejes dominantes en el ámbito internacional

La escalada del conflicto en el Estrecho de Ormuz ha reintroducido el riesgo geopolítico como el factor dominante de la jornada, impulsando la volatilidad (VIX, +20.85%) y el reprecio de activos. Este evento ha favorecido al sector de Energía como el de mejor desempeño, con el precio del petróleo (Oil) cerrando con una subida de hasta el +7.97% y el WTI superando los $73 por barril, lo que benefició a majors como Exxon Mobil (XOM) y Chevron (CVX) con nuevos máximos bursátiles. La narrativa técnica de StockCharts.com sugiere que el alza continuará mientras persista la tensión en esta arteria de suministro global.

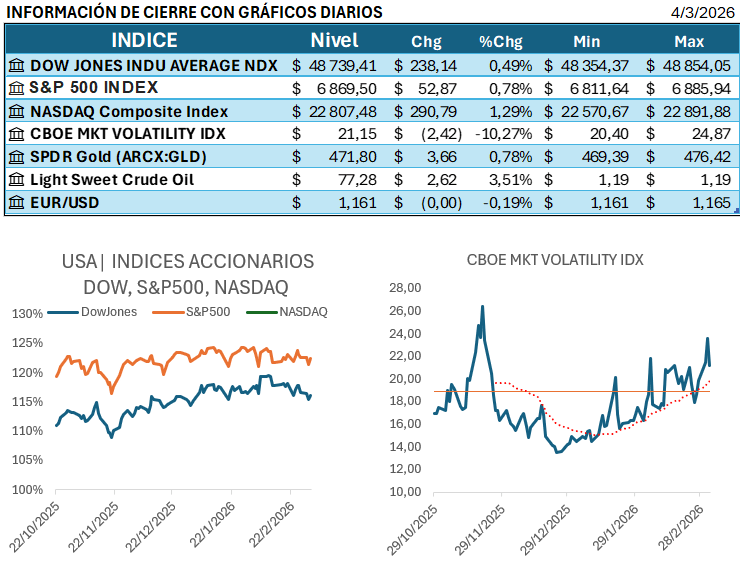

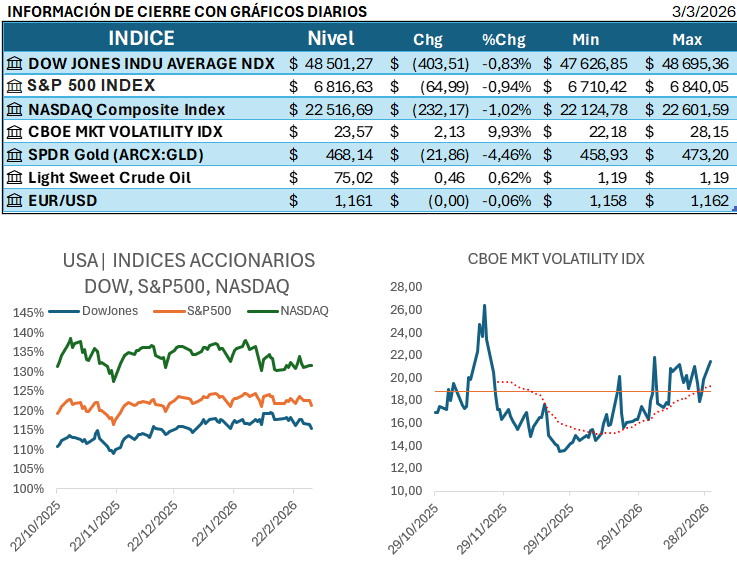

La aversión al riesgo se reflejó en las bolsas de EE. UU., con el índice S&P 500 retrocediendo un -0.94% hasta los $6,816.63 al cierre. Este descenso fue anticipado por una caída de los futuros del Nasdaq de hasta 1.4% durante la mañana, en un contexto donde el rendimiento del Tesoro a 10 años escaló hasta 4.09%. Técnicamente, StockTradersDaily.com señala que la ruptura del nivel de soporte a largo plazo en 6886 sitúa al S&P 500 en una posición crítica, amenazando con probar soportes inferiores si no se recupera dicho nivel.

El sentimiento bajista se vio reforzado por la persistencia de datos de precios elevados, a pesar de la debilidad macro. El reciente dato del PPI subyacente que se disparó 0.8% MoM, según un análisis de StockTradersDaily.com, fue atribuido a márgenes en servicios comerciales y posibles efectos arancelarios, no a una inflación generalizada. No obstante, este shock inflacionario mantuvo a los mercados en alerta, forzando a los traders a reducir las expectativas de recortes de tasas por parte de la Reserva Federal.

El segmento corporativo presentó un panorama de resultados mixtos con reacciones volátiles. La compañía tecnológica MongoDB (MDB) reportó un incremento de ingresos del 27% interanual en el Q4 de 2026, alcanzando $695.1 millones, junto con un robusto flujo de caja libre. A pesar de los buenos fundamentales, sus acciones cayeron 24% after hours en una reacción de ‘vender la noticia’. En contraste, la minorista Target (TGT) superó las estimaciones de BPA del Q4 ($2.44 vs. $2.16 est.) y presentó una guía de ventas netas para 2026 de ~2%.

La incertidumbre catalizó flujos hacia activos de refugio tradicionales y nuevos. Además del rally en el petróleo y las acciones energéticas, el oro (Gold) también reaccionó al alza en búsqueda de refugio ante el riesgo geopolítico. Por su parte, Bitcoin, aunque volátil, se mantuvo por encima de los $68,000.

Selección Táctica de Activos:

JPMorgan Chase (JPM): La señal de ‘long’ para JPM se activó.

Netflix (NFLX): JPMorgan Chase & Co. mejoró la calificación de ‘neutral’ a ‘sobreponderar’ (overweight), revisando su precio objetivo a $120.00.

Guru Trades (GuruFocus.com): El gestor Ken Fisher redujo su participación en Diageo (DEO) en 23.8% y estableció una adición del 204.55% en Amkor Technology (AMKR).

La Resiliencia de Wall Street ante el Shock Geopolítico: Petróleo, Renta Fija y un Vistazo a la Crisis de Irán

La narrativa del mercado se centra en la escalada del conflicto en Oriente Medio y su impacto directo en los flujos de energía y la estabilidad de precios, según reportes de Thomson Reuters, Bloomberg, The New York Times, Morningstar y Stock Traders Daily. Los ataques conjuntos entre EE. UU. e Israel contra Irán, que resultaron en la muerte del Líder Supremo Ali Khamenei y se extendieron a objetivos de Hezbollah en el Líbano, han detenido el tráfico de buques a través del Estrecho de Ormuz. Esta interrupción, que afecta a una quinta parte del suministro mundial de petróleo, ha sido el principal catalizador de los movimientos de activos internacionales y la posterior búsqueda de refugio.

El sector energético global experimentó un shock inflacionario inmediato, con los precios del crudo Brent superando los $80 por barril y cerrando con un alza del 6%, marcando un cambio significativo al llevar la variación anual a territorio positivo. A esto se sumó la interrupción de la producción de gas natural en Qatar, que provocó un alza del 40% en el gas natural licuado europeo, subrayando la extrema vulnerabilidad de la cadena de suministro en un contexto geopolítico volátil. La subida de los commodities aumenta la preocupación por un escenario de estanflación, especialmente tras un sorpresivo incremento del 0.8% intermensual en el Índice de Precios al Productor Subyacente, aunque este fue impulsado principalmente por los márgenes volátiles de servicios comerciales.

A pesar de la caída de las bolsas asiáticas y europeas, Wall Street mostró una resiliencia inusual, cerrando el S&P 500 con un aumento marginal del 0.04% y el Nasdaq escalando un 0.4%, una divergencia notable dada la gravedad de la situación en Oriente Medio. El aumento del riesgo geopolítico impulsó la demanda por activos de refugio, llevando al dólar a registrar su mejor día desde julio, mientras que el oro subió un 1%. No obstante, los Treasuries se vieron atrapados en un dilema, ya que el bid de seguridad se contrapuso al temor inflacionario del petróleo, lo que provocó que los rendimientos a corto plazo subieran hasta 11 puntos base, aplanando la curva.

Respecto al desempeño sectorial, la energía subió un 2%, industriales y tecnología un 1% en el S&P 500, mientras que aerolíneas y hoteles sufrieron el mayor impacto. Las acciones de productores de fertilizantes de Norteamérica, como CF Industries, Mosaic y Nutrien, experimentaron un rally tras el cierre del Estrecho de Ormuz, dado que más del 10% de los envíos globales de urea pasan por esta ruta. Adicionalmente, Berkshire Hathaway presentó resultados trimestrales mayormente sólidos, beneficiándose de su segmento de seguros, y reportó un nivel récord de caja de $373 mil millones.

Las recomendaciones de acciones de compra provistas por el análisis técnico, bajo la condición de superar niveles de soporte específicos, son las siguientes:

DIA: Comprar ligeramente por encima de 483.7, con un objetivo de 498.25.

NUE: Comprar ligeramente por encima de 173.14, con un objetivo de 187.21.

CVS: Comprar ligeramente por encima de 74.37, con un objetivo de 80.54.

PFE: Comprar ligeramente por encima de 25.91, con un objetivo de 27.55.

En Costa Rica, la actividad en la subasta del Programa Creadores de Mercado del 2 de marzo mostró una asignación de títulos con rendimientos que se ajustaron al alza en algunos tramos. Por ejemplo, en títulos en colones, el CRMG280732 se asignó con un rendimiento máximo de 6.23%. Los títulos en dólares CRMG$201032 se asignaron al 5.50%. Este comportamiento evidencia un spread competitivo en la deuda soberana local en comparación con los Treasuries de EE. UU. para inversores con tolerancia al riesgo crediticio emergente.