“Enero 2026: Volumen Impulsado por Colocación Soberana de 1.000 Millones de Euros”

El mercado bursátil costarricense abrió el 2026 con un volumen mensual de USD 5.536,7 millones, cifra que refleja un inicio de año dinámico y marcado por operaciones de gran escala. La actividad comenzó el 02 de enero de 2026, fecha en la que se registraron los primeros negocios del mes, y desde entonces el flujo diario mostró una combinación de jornadas moderadas y picos significativos que definieron el comportamiento general del mercado.

El sector público, con USD 5.374,4 millones, dominó prácticamente toda la actividad mensual, mientras que el sector privado, con apenas USD 162,3 millones, mantuvo un rol marginal. Esta composición reforzó la percepción de un mercado altamente dependiente de las necesidades de financiamiento estatal, lo que influyó en el sentimiento de los inversionistas y en la estructura de tasas durante el mes.

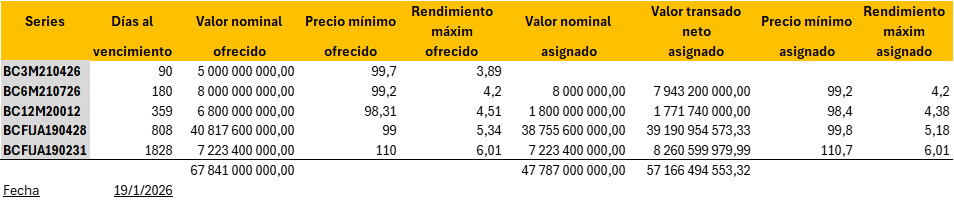

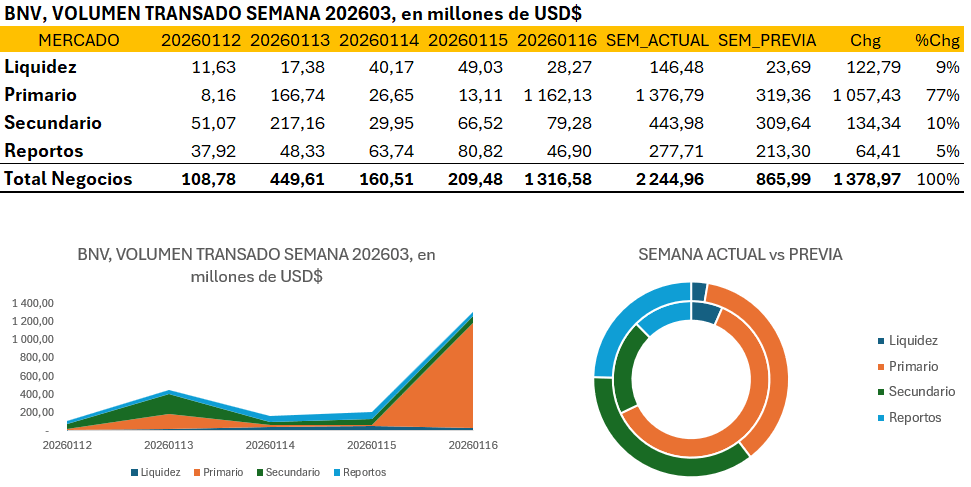

El Mercado Primario, con USD 2.468,6 millones, fue el principal motor del volumen mensual. Aunque las operaciones se distribuyeron a lo largo del mes, varios días concentraron montos extraordinarios, especialmente el 16 de enero, cuando se registró una colocación superior a USD 1.162 millones, debido a la colocación de una emisión por 1.000 millones de Euros del Ministerio de Hacienda. Este evento alteró temporalmente la curva de rendimientos, elevando las tasas implícitas y obligando a los inversionistas institucionales a recalibrar duración y exposición. La presencia de emisiones de largo plazo —reflejada en el peso de los instrumentos con vencimientos superiores a tres años— reforzó el tramo largo de la curva y condicionó la valoración de portafolios.

El Mercado Secundario, con USD 2.731 millones, mostró una actividad más distribuida, aunque igualmente influenciada por la deuda pública. Las sesiones del 13, 19 y 20 de enero destacaron por volúmenes superiores a los USD 250 millones, impulsadas por rotaciones tácticas de portafolios y oportunidades de arbitraje entre nodos de la curva. La liquidez intradía se mantuvo estable, pero con incrementos puntuales asociados a recompras y ajustes operativos de los intermediarios.

El Mercado de Liquidez, con USD 337,1 millones, funcionó como amortiguador operativo, permitiendo a los puestos de bolsa gestionar necesidades de caja y exposición diaria. Aunque su volumen mensual fue menor en comparación con los mercados primario y secundario, su comportamiento fue clave para evitar presiones abruptas sobre tasas de muy corto plazo, especialmente después de las grandes colocaciones primarias.

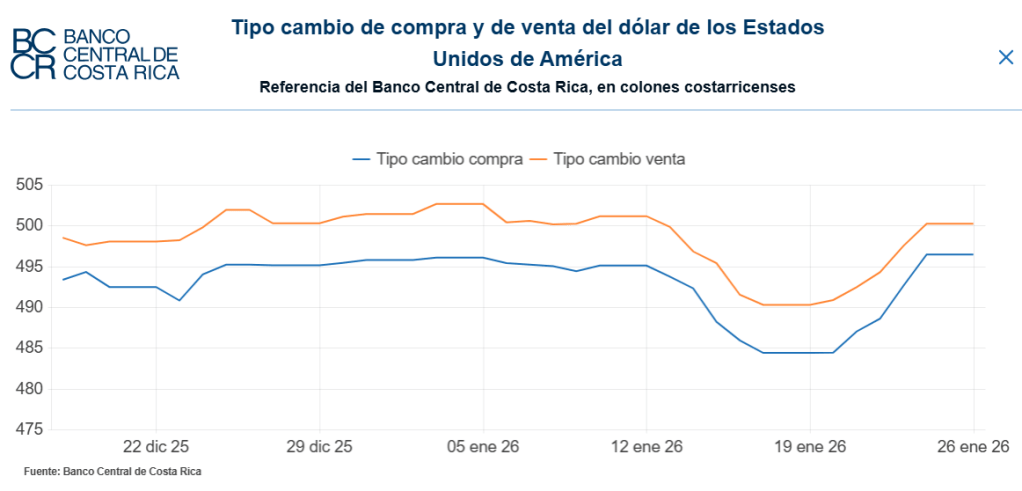

En cuanto a monedas, las operaciones en colones representaron USD 3.138,3 millones, superando ampliamente las realizadas en dólares, que sumaron USD 1.236,5 millones. Esta preferencia por moneda local sugiere expectativas de estabilidad cambiaria y una mayor profundidad del mercado en colones, lo que influyó directamente en la valoración de portafolios y en la sensibilidad de los inversionistas a los movimientos de tasas internas.

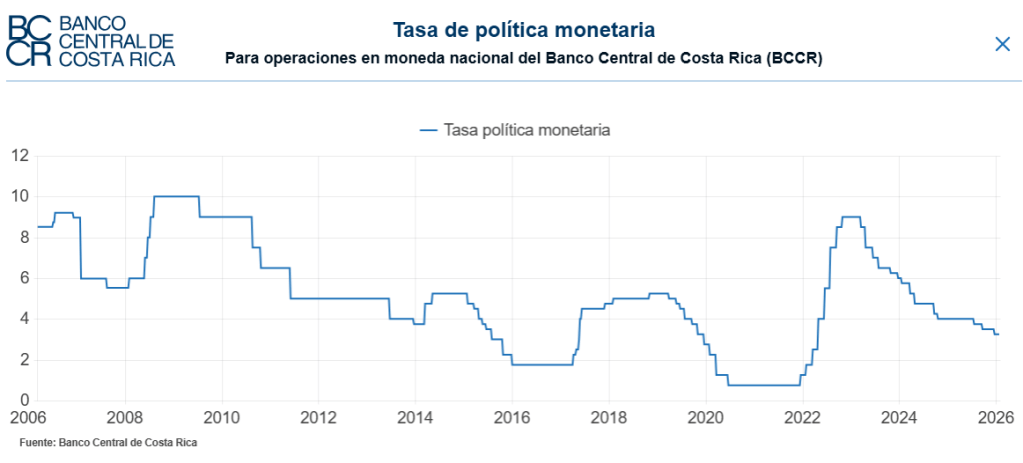

El sentimiento general del mercado durante enero fue de cautela estratégica. Los inversionistas institucionales aprovecharon ventanas de oportunidad para ajustar duración y capturar rendimientos, mientras que la magnitud de las emisiones públicas condicionó la estructura de tasas y la dinámica de precios. La fuerte concentración en deuda soberana mantuvo al mercado atento a cualquier señal relacionada con política fiscal o monetaria, reforzando la correlación entre decisiones gubernamentales y comportamiento bursátil. Fue un mes gobernado por fuerte expectativas sobre el resultado de las elecciones presidenciales y diputados asi como, de su impacto sobre la dirección futura de la política fiscal; en un contexto, donde al independencia del BCCR, se mantiene intacta y libre de las distorciones de los políticos, en línea con el «…objetivo fundamental …de…mantener la estabilidad interna y externa de la moneda nacional (colón). Lo que «…implica controlar la inflación para mantenerla baja y estable, asegurar la convertibilidad del colón con otras monedas, y promover el ordenado desarrollo de la economía y un sistema financiero eficiente…».