Oportunidades tras la Tregua: El Despertar de la Renta Variable Global y el Valor Relativo en Costa Rica

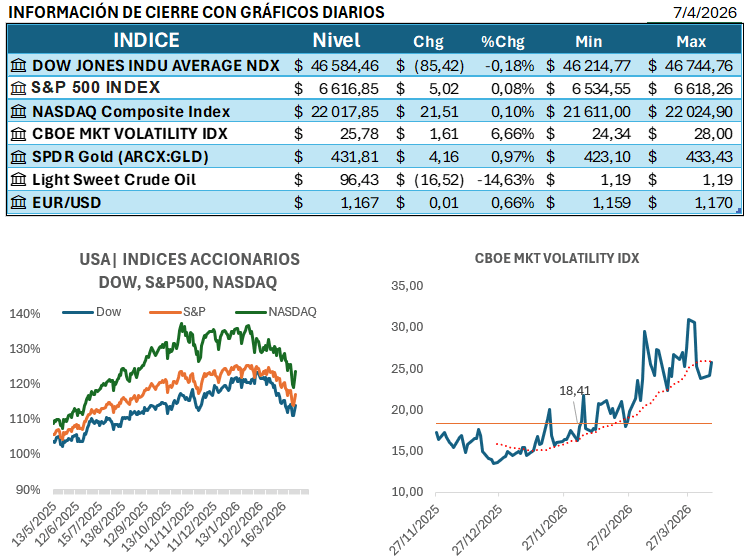

El sentimiento del mercado internacional ha dado un giro radical este 8 de abril de 2026, impulsado por el anuncio de un alto al fuego de dos semanas entre Estados Unidos e Irán. Esta tregua ha permitido que los índices en Wall Street registren alzas históricas; el Dow Jones saltó más de 1,300 puntos (+2.9%), mientras que el S&P 500 y el Nasdaq avanzaron un 2.4% y 2.9% respectivamente en las primeras horas de negociación. El alivio es palpable ante la posibilidad de reabrir el Estrecho de Ormuz, lo que provocó un desplome en los precios del crudo: el Brent cayó un 16.1% para situarse cerca de los $91, alejándose de los máximos de $119 vistos durante el pico del conflicto. En Europa, el optimismo fue igualmente contagioso con el DAX alemán subiendo un 4.9%, liderado por sectores sensibles a los costos de energía como el turismo y las aerolíneas. A pesar de este rally de alivio, los inversores mantienen la cautela, pues las actas de la Reserva Federal sugieren que las perspectivas de recortes de tasas siguen siendo distantes debido a la inflación subyacente persistente.

| Mercado | Vol. Consulta (MM USD) | Peso % Consulta | # Ops |

| Mercado de Liquidez | 9,00 | 7,63% | 18 |

| Mercado Primario | 16,00 | 13,56% | 8 |

| Mercado Secundario | 36,00 | 30,51% | 59 |

| Reportos Tripartitos | 54,00 | 45,76% | 124 |

| TOTAL MERCADO | 118,00 | 100,00% | 209 |

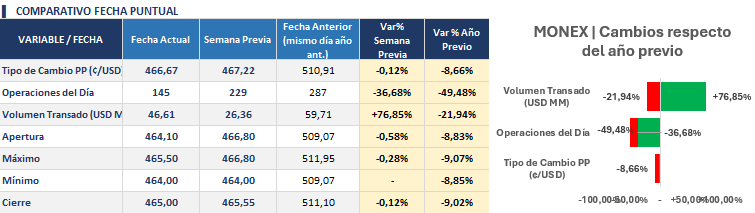

En el ámbito local, la dinámica bursátil costarricense refleja esta búsqueda de estabilidad con una fuerte inclinación hacia la liquidez. El volumen transado totalizó $118 millones, destacando que el 45.76% de la actividad se concentró en Reportos Tripartitos, un mecanismo clave para la gestión de caja inmediata en tiempos de transición.

Mientras el mercado secundario mostró una contracción en sus volúmenes de compra-venta, el mercado primario capturó $16 millones, impulsado por nuevas emisiones bancarias con tasas competitivas que superan el 4.7% en colones. Este escenario, sumado a un tipo de cambio estable que cerró en 464.11, abre ventanas estratégicas para el arbitraje de rendimientos.

Análisis de Emisiones con Señales de Compra

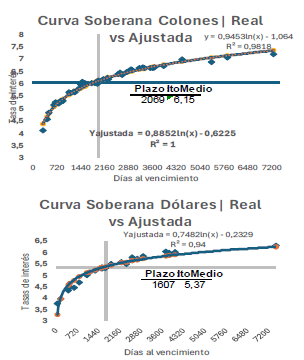

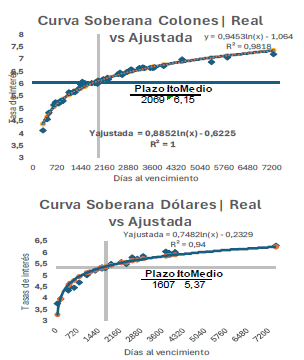

El análisis técnico identifica activos soberanos que cotizan con un exceso de retorno (I-spread) respecto a la curva teórica, representando oportunidades de valor relativo para los portafolios:

- Segmento Colones: Las emisiones de Hacienda presentan un rendimiento promedio del 6.15% con un exceso de retorno promedio de +9.7 pb.

- Segmento Dólares: Los títulos muestran un rendimiento del 5.38% y un premio adicional de +12.7 pb, destacando la eficiencia de los tramos medios.

- Banco Central: Ofrece los diferenciales más altos en el tramo corto (332 días) con un exceso de retorno de +15.7 pb y rendimientos de 4.45%.

Resumen del Volumen Transado en Bolsa

Top 5 Emisiones con Mayor I-Spread (Señales Técnicas)

| Serie | Emisor | Moneda | Exceso Ispred (pb) |

| CRG$200526 | Min. Hacienda | Dólares | 53 |

| BC12M281026 | Banco Central | Colones | 29 |

| BCFIJA210229 | Banco Central | Colones | 24 |

| CRMG$210531 | Min. Hacienda | Dólares | 21 |

| G190630 | Min. Hacienda | Colones | 20 |

Nota de Oportunidades y Riesgos: La tregua geopolítica ha reducido la presión inmediata sobre los costos de energía, lo que representa una oportunidad para incrementar exposición en renta variable internacional y capturar los excesos de rendimiento en la deuda local (especialmente en dólares a corto plazo). No obstante, los riesgos persisten en la fragilidad del cese al fuego y la posibilidad de que la Fed mantenga tasas altas por más tiempo si la inflación no cede con rapidez, lo que podría generar nuevos ajustes al alza en las curvas de rendimiento globales y locales.