Rotación de Capitales en Contexto de IA Bajo Escrutinio y Riesgo Inflacionario de Componentes

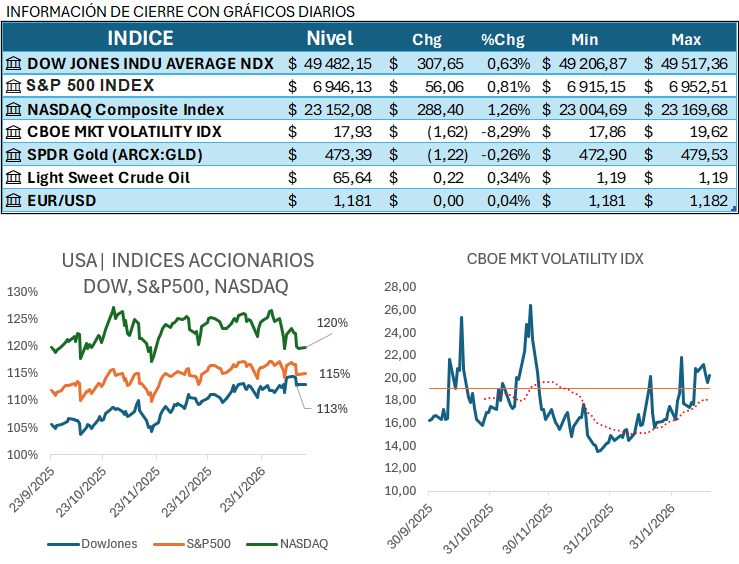

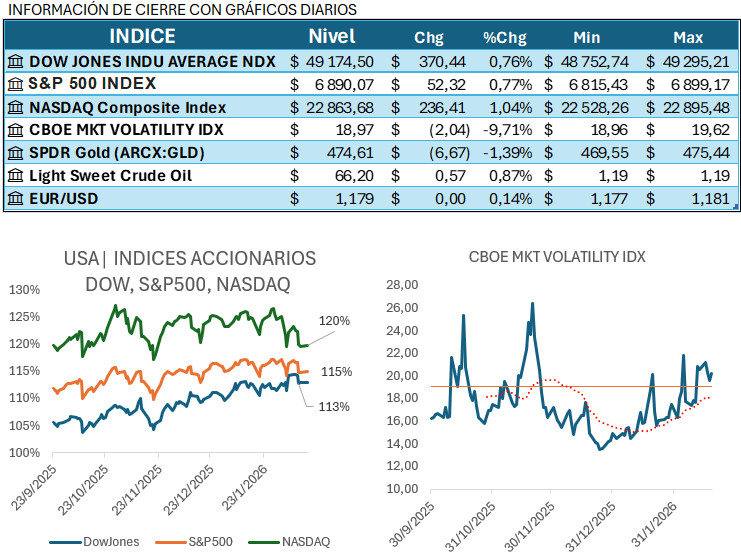

Volatilidad post-resultados de IA y re-calibración de expectativas: Nvidia (NVDA) reportó ingresos récord en Q4 de $68.1B y guio el Q1 FY27 a $78B (±2%), impulsado por la demanda de cómputo para IA, con compromisos de suministro hasta 2027. No obstante, la acción cayó más de 5% en la jornada, con el S&P 500 y Nasdaq cerrando a la baja, confirmando el escrutinio del mercado ante la valoración de un crecimiento ya descontado y restricciones a China.

Liderazgo de Mercados Emergentes y Supply Shock por Chips: La escasez global de chips de memoria, exacerbada por la demanda de IA, ha impulsado el índice KOSPI de Corea del Sur un 50% en lo que va del año, beneficiando directamente a fabricantes de chips. Reuters señala que esta demanda de componentes (tierras raras como el Yttrium) podría volverse inflacionaria a corto plazo, ya que la demanda supera la oferta y persisten las restricciones de exportación desde China.

Movimiento Táctico a Sectores Defensivos/Cíclicos: Una decisión de la Corte Suprema sobre aranceles en EE. UU. ha desencadenado una rotación de capital significativa, según StockCharts.com, elevando la volatilidad (VIX +8.42%). El flujo de dinero se ha dirigido a sectores como Utilities, Energy, y Materials. Este movimiento es consistente con un entorno de tasas de interés que, según la Fed, podrían no bajar por el shock de productividad de la IA, lo que sugiere una pausa prolongada.

Presión en Software y Riesgo en Crédito Privado: El sector de Software se encuentra en un «purgatorio de crecimiento» que podría extenderse, con The Motley Fool reportando caídas en acciones como TTD (más del 15%) y CRM (5%). Morningstar advierte que esta rutina de acciones se ha trasladado al segmento de Crédito Privado, donde las empresas de software fueron un destino clave de los préstamos, elevando el riesgo de exposición en el sector.

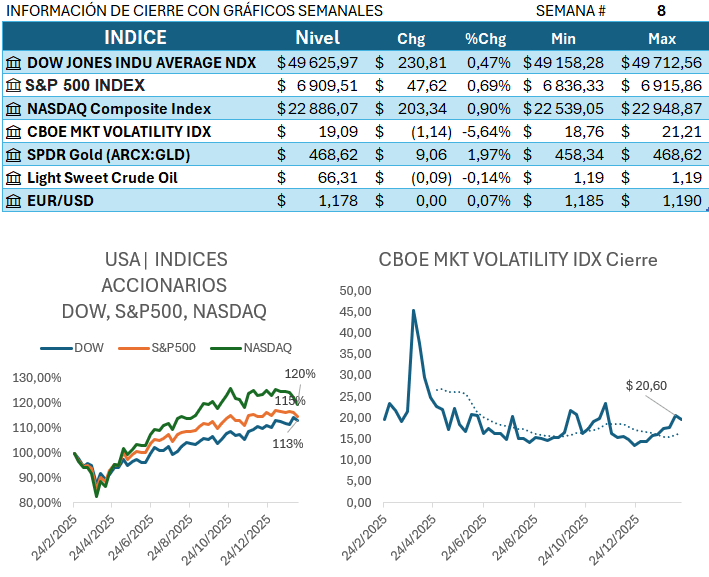

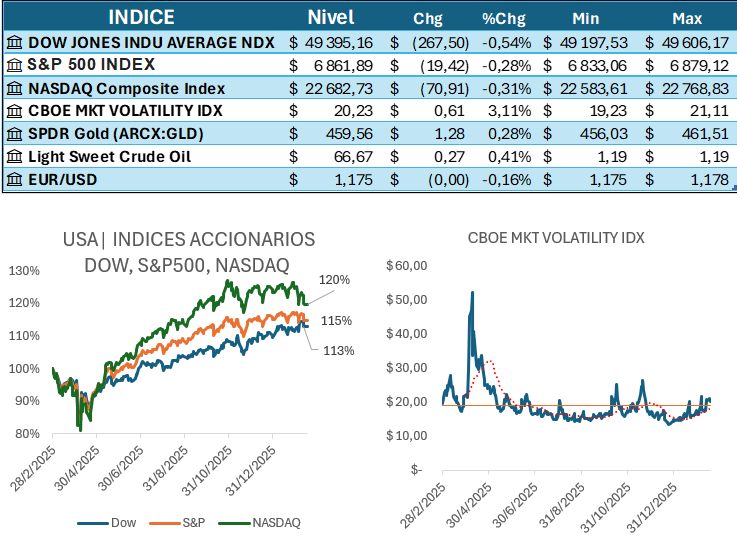

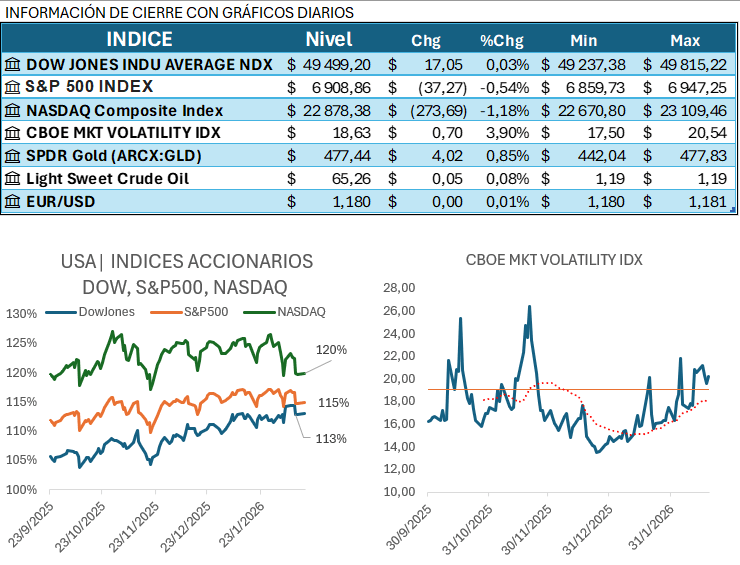

Niveles Clave y Trade-off de Frecuencia de Trading: El análisis técnico de Stock Traders Daily sitúa al S&P 500 (SPX) en 6909, enfrentando la Resistencia de Mediano Plazo en 6923 y el Soporte a Largo Plazo en 6871. Una ruptura superior apuntaría a 6946. En la gestión de riesgo, el proveedor informa de un cambio de sistema que reduce la frecuencia de trading en un 50%, manteniendo un rendimiento similar, lo que se traduce en menos ruido y comisiones.

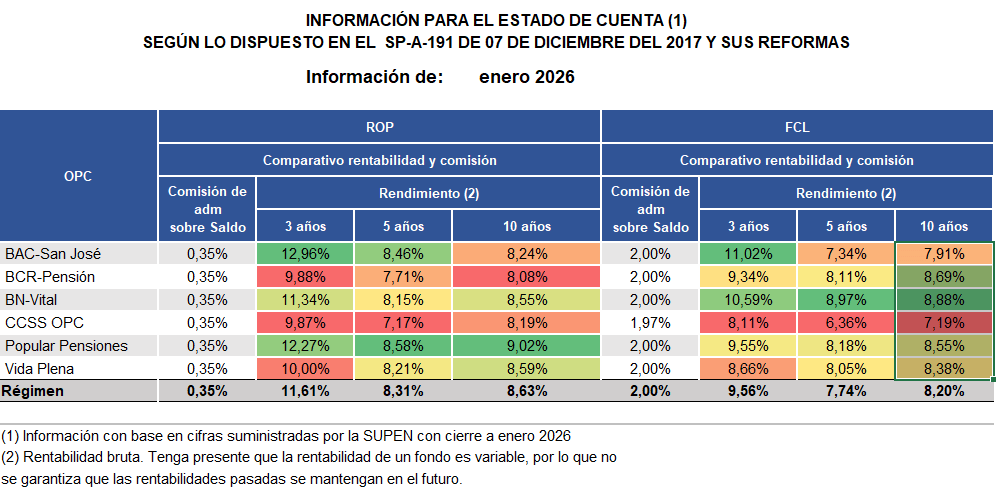

Selección de Activos: GuruFocus reporta una reducción neta en MSCI (-17.11%), venta total de FDS, adición de LSE:EXPN (+13.74%) y una nueva posición en MIL:RACE. UBS Group AG mejoró la calificación de PLTR a «Buy» (Target $180.00) y IBM a «Neutral» (Target $236.00), mientras que Oppenheimer elevó a ORCL a «Outperform» (Target $185.00). Stock Traders Daily establece planes LONG en NUE (Buy sobre 173.14), GS (Buy sobre 890.85), LOW (Buy sobre 263.76), y SPY (Buy sobre 685.24). También recomienda SHORT en PYPL (bajo 43.86), V (bajo 314.43), COST (bajo 984.19), y MSFT (bajo 398.13). Wall Street mantiene la recomendación de compra para Nubank (NU) a pesar de la caída del 8.5%.

Fuentes: Reuter, Bloomberg, GuruFocus, Morningstar, StockCharts.com, StockTraders Daily