La Resiliencia del Momentum Global: Tecnología, Energía y la Reconfiguración Táctica de las Megacarteras

El sector de Tecnología, particularmente en semiconductores y software, ha liderado un rebote clave en Wall Street, con el S&P 500 coqueteando con los 6.870 puntos y más de 300 compañías en verde, lo que sugiere que el reciente castigo fue más táctico que estructural. La convicción en el ecosistema de la Inteligencia Artificial se reafirma con el anuncio de una alianza estratégica entre Nvidia y Meta Platforms para desarrollar millones de unidades de procesamiento gráfico (GPUs) de próxima generación. A esto se suma el sólido desempeño y las perspectivas favorables para 2026 de empresas como Palo Alto Networks y Cadence Design Systems, subrayando el continuo flujo de capital hacia soluciones de ciberseguridad y diseño de chips avanzados.

El Sector Energético y los activos refugio mostraron una fortaleza decisiva, con el crudo West Texas Intermediate (WTI) subiendo más de un 4% y el oro superando la barrera de los $5.000 la onza, actuando como termómetros del riesgo geopolítico. Este repunte fue impulsado por la renovada preocupación en el mercado ante una potencial extensión de la tensión militar en el Medio Oriente, lo que podría generar interrupciones en el suministro a través del Estrecho de Ormuz. En un giro positivo, el sector de Biotecnología encontró impulso en la recuperación de Moderna (MRNA) tras el acuerdo de la FDA para revisar su vacuna contra la gripe bajo una vía acelerada.

Las decisiones de inversión de los grandes gestores de fondos al cierre de 2025 revelan una rotación sectorial que reduce la exposición al sector financiero y el riesgo chino, mientras se concentran en Tecnología, Energía e Infraestructura como eje defensivo. Berkshire Hathaway de Warren Buffett, en particular, recortó sus tenencias en Apple y Bank of America, al mismo tiempo que inició una nueva posición en The New York Times y aumentó sus participaciones en Chevron y Chubb. Este movimiento estratégico indica una búsqueda de valor y seguridad fuera de las megacapitalizaciones de Big Tech y la banca regional.

A pesar de que el mercado más amplio se ha mantenido estancado, un análisis técnico confirma que la fuerza sectorial y la amplitud interna del mercado están mejorando, sugiriendo una distribución más saludable de las ganancias. Esta mejora coincide con la perspectiva de que Latinoamérica está emergiendo como un eje estratégico para la inversión, con capital rotando desde valoraciones tecnológicas saturadas hacia activos reales.

Finalmente, el día estuvo marcado por diversas recomendaciones de analistas con potencial al alza: L’Oreal (OTCPK:LRLCY) fue subida a «buy», Chevron (NYSE:CVX) fue elevada a «buy» con un precio objetivo de $205.00, Alphabet (NAS:GOOG) fue designada como «strong-buy», y SAP (NYSE:SAP), McDonald’s (NYSE:MCD) y Procter & Gamble (NYSE:PG) también recibieron la calificación de «buy».

El Impulso de la Rentabilidad y la Redefinición del Valor en el Mercado Global

La temporada de resultados del S&P 500 se perfila sólidamente, con una tasa de crecimiento de ingresos (combinada) para el cuarto trimestre que alcanza el 9.0%, lo que marcaría el mayor incremento en los últimos tres años. A nivel sectorial, la jornada bursátil se caracterizó por una notoria fortaleza en el sector financiero, que logró compensar la debilidad experimentada en el sector de software, llevando a ganancias marginales en los principales índices. El sector tecnológico, especialmente el de semiconductores, se beneficia directamente del gasto masivo en infraestructura de Inteligencia Artificial (AI), donde se proyecta que las grandes empresas de hyperscalers canalicen cientos de miles de millones de dólares en aceleradores y CPUs.

Se está llevando a cabo una rotación de capital significativa con una revalorización de aproximadamente $2 billones en el mercado de software, a medida que los inversores reevalúan quiénes serán los verdaderos ganadores de la AI. En este panorama de reajuste, se destaca que el reconocido inversor Bill Ackman ha acumulado posiciones importantes en Meta Platforms (META) y Amazon (AMZN), citando la expansión de márgenes impulsada por la AI como un factor clave para su convicción.

En cuanto a movimientos estratégicos, el sector de medios está viviendo un momento decisivo, ya que Warner Bros. Discovery (WBD) obtuvo una dispensa temporal de Netflix para reabrir las conversaciones de adquisición con Paramount Skydance, la cual ha indicado una voluntad de aumentar su oferta a $31 por acción. En el ámbito de las fusiones y adquisiciones, Hapag-Lloyd acordó adquirir ZIM Integrated Shipping (ZIM) en una transacción valorada en alrededor de $4.2 mil millones. Por su parte, la firma Palantir Technologies (PLTR) ha decidido reubicar su sede de Denver a Miami, sumándose a la creciente migración de empresas tecnológicas al sur de Florida.

La estabilidad de los precios del petróleo se mantiene bajo vigilancia, con el Brent negociándose cerca de los $68, en medio de tensiones geopolíticas por ejercicios navales de Irán en el Estrecho de Ormuz y la expectativa de inminentes conversaciones diplomáticas. A pesar de que la producción de shale en EE. UU. actúa como un colchón, los analistas del sector energético advierten que una escalada de conflicto en el Medio Oriente podría desencadenar picos abruptos y volátiles en los precios del crudo.

Las recomendaciones de acciones y movimientos de inversores de alto perfil se centran en:

Philippe Laffont realizó una nueva posición en VRT y aumentó su holding en Netflix (NFLX) en un 75.54%.

Warren Buffett abrió una nueva posición en The New York Times (NYT) y aumentó su participación en Chevron (CVX) en un 6.63%.

Bill Ackman redujo su posición en Google (GOOG) en 2.53% y estableció una nueva posición en Meta Platforms (META).

Analistas de Melius Research mejoraron la calificación de Chevron (CVX) de «mantener» a «comprar» con un precio objetivo de $205.00.

Se registraron mejoras a la recomendación de «comprar» para las acciones de L’Oreal (OTCPK:LRLCY) por parte de HSBC Holdings plc y para SAP (SAP) por Wall Street Zen.

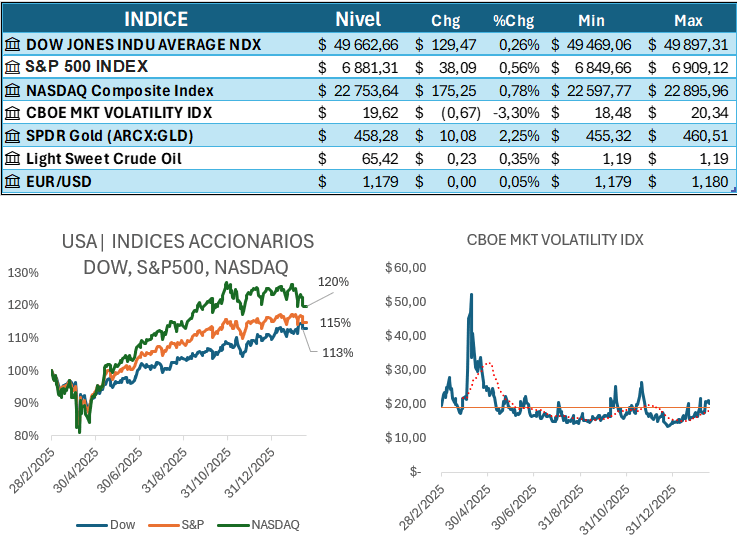

El S&P 500 mantiene una estructura de mediano plazo claramente alcista, tras marcar máximos históricos en la zona de 6.950–7.000 puntos y corregir hacia 6.800, donde se ha configurado un pull‑back ordenado dentro de un patrón de máximos y mínimos crecientes. En este contexto, los futuros se negociaron levemente en positivo, extendiendo las ganancias marginales del cierre de contado y reforzando la idea de una fase de consolidación más que de distribución.

Desde el punto de vista direccional, las medias de 100 y 200 sesiones permanecen holgadamente por debajo de los niveles actuales, lo que respalda un sesgo estructural alcista mientras el índice se mantenga claramente por encima de la franja de 6.300 puntos. En el corto plazo, la zona de 6.800 se ha convertido en el soporte táctico clave, al confluir allí un importante nivel horizontal trabajado desde enero y el entorno del 50% de retroceso de Fibonacci del último tramo alcista noviembre–enero.

El rebote reciente desde esa área de 6.800 sugiere que, por ahora, la corrección encaja como una toma de beneficios sana dentro de una tendencia principal alcista, con un rango operativo aproximado entre 6.800 y 7.000–7.020 puntos. Mientras ese soporte se mantenga vigente, el escenario base sigue siendo el de una reanudación del movimiento hacia la parte alta del rango y, eventualmente, hacia nuevos máximos, reservando el escenario de deterioro para un quiebre sostenido por debajo de 6.700–6.650.

Los indicadores de momento acompañan esta lectura constructiva. El RSI diario se sitúa en torno a niveles de 55–60, por encima de la zona neutra, lo que describe una tendencia alcista moderada sin sobrecompra extrema tras la reciente normalización. El MACD se mantiene en terreno positivo y otros osciladores, como el estocástico y el Williams %R, han salido de lecturas de sobrecompra sin entrar en sobreventa, limpiando excesos sin que aparezcan todavía señales contundentes de distribución.

Con este telón de fondo, la lectura técnica sugiere un sesgo de “comprar o mantener” más que de venta agresiva, especialmente para inversores ya posicionados que gestionan riesgo sobre soportes identificados. La zona de 6.800 actúa como referencia de stop dinámico de corto plazo, mientras que un eventual retroceso adicional hacia el 61,8% de Fibonacci trasladaría la narrativa desde una corrección saludable hacia un riesgo mayor de cambio de ciclo, en cuyo caso tendría sentido evaluar reducciones tácticas de exposición. En ausencia de una ruptura bajista de esos niveles, el S&P 500 sigue describiendo un entorno en el que los retrocesos se interpretan, por ahora, como oportunidades selectivas de entrada dentro de una tendencia de fondo que continúa siendo predominantemente alcista.

La Contradicción del Mercado: IA y Tasas en la Encrucijada de Febrero

El mercado ha enfrentado una corrección tecnológica con una renovada intensidad bajista: Apple perdió un 5% de su valor, cediendo unos asombrosos $200 mil millones, su peor día desde abril. Esta liquidación fue catalizada por empresas como Cisco, cuyos márgenes se vieron afectados por el aumento de los costos de los chips de memoria, sembrando el pánico entre los inversores. Los temores a la disrupción laboral por la Inteligencia Artificial se extienden más allá del software, afectando ya a sectores como logística y transporte. La dirección macroeconómica del mercado pende de la publicación del Índice de Precios al Consumidor (IPC) de EE. UU., con el consenso en un aumento mensual subyacente del 0.3% para enero. Un dato que sugiera un enfriamiento es crucial para mantener las expectativas de un recorte de tasas en junio.En contraste con la debilidad tecnológica, los activos japoneses mostraron un desempeño sobresaliente tras la victoria electoral de la primera ministra Sanae Takaichi. El índice Nikkei (.N225) superó por primera vez los 58,000 puntos y acumuló una ganancia semanal del 5.3%, mientras que el yen se encaminaba a su mayor alza semanal en más de un año. Ante el riesgo general, las acciones defensivas y los bonos del Tesoro estadounidense atrajeron a los compradores buscando refugio. El sector minero también perfila un buen desempeño, dado que las principales compañías europeas reportan ganancias en un contexto de nuevos máximos históricos en los precios de los metales que extraen. Applied Materials, con un enfoque en la fabricación de chips, proyectó ingresos y beneficios para el segundo trimestre por encima de las estimaciones, apostando por el auge de los procesadores de IA y la escasez de memoria global.

La semana bursátil cerró con una nota de cautela generalizada, con el S\&P 500, Nasdaq y Dow Jones registrando caídas de poco más del 1%, a pesar de que sectores como Servicios Públicos y Materiales Básicos mostraron resiliencia. El mercado reflejó una tensión palpable por el futuro de la Inteligencia Artificial, donde el temor a la disrupción en la tecnología (evidenciado en la venta masiva de acciones de Apple y Cisco) se contrapuso a las masivas inversiones de capital anunciadas por gigantes como Amazon, que presupuestó cerca de $200 mil millones en capex ligado a la IA, y Alphabet, que emitió un bono de $20 mil millones para financiar su desarrollo en el sector.

En el ámbito corporativo, McDonald’s superó las expectativas del cuarto trimestre con sólidos resultados y planes de expansión significativa con 2,600 nuevas tiendas. Por otro lado, Ford reportó su mayor fallo de ganancias trimestrales en cuatro años, citando un impacto arancelario de $900 millones. La industria farmacéutica también estuvo en el foco: Novo Nordisk demandó a Hims & Hers por la comercialización de medicamentos GLP-1 compuestos, y Moderna vio rechazada la revisión de su vacuna contra la gripe por la FDA. Finalmente, en el sector de fusiones, Paramount Global presentó una contraoferta mejorada para frustrar el acuerdo rival de Warner Bros. Discovery, mientras que el oro superó brevemente la marca de los $5,000.

El S&P 500 registró una caída semanal liderada por los sectores financiero y de servicios de comunicación

(MT Newswires) – El índice Standard & Poor’s 500 cayó un 1.4% esta semana, ya que las caídas lideradas por los sectores financiero y de servicios de comunicación superaron las ganancias lideradas por el sector de servicios públicos. El S&P 500 finalizó la sesión del viernes en 6,836.17. El índice ha bajado un 1.5% en lo que va de mes.

La caída de la semana empujó al S&P 500 a territorio negativo en lo que va de año, ya que el índice de referencia del mercado ha bajado un 0.1% en 2026.Aunque muchas empresas reportaron resultados trimestrales por encima de las expectativas de los analistas para el trimestre recién finalizado, a los inversores les preocuparon las previsiones de algunas empresas para los próximos trimestres. Cisco (CSCO) estuvo entre ellas. El fabricante de equipos de red tuvo resultados mejores de lo esperado para el trimestre finalizado el 24 de enero, pero proyectó una caída secuencial en el margen bruto ajustado para el trimestre actual en medio del aumento de los precios de la memoria. Las acciones cayeron un 9.4% en la semana.

En datos económicos, un informe retrasado sobre las nóminas de enero mostró que la economía estadounidense añadió más puestos de trabajo de lo esperado en enero, mientras que la tasa de desempleo cayó frente a las expectativas de Wall Street de que se mantuviera estable.El índice de precios al consumidor de EE. UU. ajustado estacionalmente, una medida de la inflación, subió un 0.2% en enero, más moderado que el aumento esperado del 0.3% y una ganancia del 0.3% en diciembre. Aún así, el IPC subyacente, que excluye los precios de los alimentos y la energía, coincidió con la estimación de consenso de un aumento del 0.3%; esto se compara con un aumento del 0.2% en diciembre.

El sector financiero tuvo la mayor caída porcentual de la semana, con un deslizamiento del 4.8%, seguido de una caída del 3.5% en los servicios de comunicación, una caída del 2.1% en el consumo discrecional y una caída del 2% en la tecnología.

El sector de la salud también bajó ligeramente.Las acciones más afectadas en el sector financiero incluyeron a Arthur J. Gallagher (AJG), que perdió un 14%, seguida de Ameriprise Financial (AMP) y Willis Towers Watson (WTW), cada una con una caída del 13%. En los servicios de comunicación, las acciones de Netflix (NFLX) cayeron un 6.5% después de que Ancora Holdings, que tiene una participación de aproximadamente 200 millones de dólares en Warner Bros. Discovery (WBD), emitiera una presentación que exponía una «fuerte oposición» a la fusión propuesta de Warner Bros. con Netflix.

En el lado positivo, los servicios públicos subieron un 7.1%, seguidos de un aumento del 3.9% en bienes raíces y una ganancia del 3.7% en materiales. Energía, bienes de consumo básico e industriales también subieron. Vistra (VST) encabezó las ganancias del sector de servicios públicos, subiendo un 15%, en medio de una mejora en la calificación de inversión de Jefferies. La firma ahora tiene una calificación de «comprar» en las acciones de Vistra, por encima de «mantener», y elevó su precio objetivo para la acción a 203 dólares por acción desde 191 dólares.

Iron Mountain (IRM) fue la que mejor se desempeñó en bienes raíces, subiendo un 15%. La compañía reportó fondos ajustados de operaciones y ingresos del cuarto trimestre por encima de las estimaciones medias de los analistas y emitió pronósticos optimistas para todo el año.

El mercado de valores de EE. UU. estará cerrado el lunes por el Día del Presidente. Los informes de ganancias de la próxima semana incluirán a Medtronic (MDT), Palo Alto Networks (PANW), Walmart (WMT), Deere (DE) y Alibaba Group (BABA).

Los datos económicos presentarán informes sobre el producto interno bruto del cuarto trimestre, así como el índice de precios de gastos de consumo personal de diciembre, el indicador de inflación preferido de la Reserva Federal. También se publicarán informes retrasados sobre los inicios de construcción de viviendas y las ventas de viviendas nuevas de noviembre y diciembre.

Wall Street cede terreno tras toma de utilidades en tecnológicas y repunte de la volatilidad

Activo

Cierre hoy

Cierre previo

Cambio abs.

Cambio %

S&P 500

6,941.81

6,964.82

-23.01

-0.33%

Dow Jones

50,188.14

50,135.57

+52.57

+0.10%

Nasdaq 100*

23,102.47

23,238.67

-136.20

-0.59%

VIX

17.79

17.36

+0.43

+2.48%

T‑Note 10 años EEUU

4.17%

4.14%

+0.03 pp

+0.7%

Índice Dólar (DXY)

96.91

96.80

+0.11

+0.11%

Bitcoin (USD)

68,791.18

70,137.39

-1,346.21

-1.92%

Ethereum (USD)

1,964.02

2,020.00†

-55.98

-2.77%

Fuentes: Zacks, “Stock Market News for Feb 11, 2026”; Investing.com, históricos S&P 500 y DXY; Yahoo Finance, históricos Dow Jones, S&P 500 y BTC-USD; CME/Barchart, T‑Note 10 años; MetaMask y Twelve Data, precios ETH.

El mercado estadounidense cerró la sesión con tono mixto, con el S&P 500 cediendo un 0,3% y el Nasdaq profundizando las pérdidas mientras el Dow logró mantenerse en positivo gracias al soporte de valores defensivos y de valor. La toma de utilidades en grandes nombres tecnológicos y el llamado “AI scare trade” opacaron el impulso inicial derivado de un sólido reporte laboral, que había situado al S&P 500 cerca de nuevos máximos históricos intradía. El incremento de la rentabilidad del Treasury a 10 años y el leve repunte del índice de volatilidad VIX reflejaron un ajuste en las expectativas de recortes de tasas por parte de la Reserva Federal, elevando la prima de riesgo exigida a los activos de crecimiento. En paralelo, el dólar se fortaleció moderadamente y las principales criptomonedas extendieron correcciones recientes, mostrando sensibilidad a un entorno de tipos más altos y a la rotación hacia activos percibidos como más seguros. A nivel sectorial, los inversores privilegiaron segmentos defensivos como utilities frente a financieros y salud, que encabezaron los retrocesos, en un contexto de lectura más cautelosa de las valoraciones tras el fuerte rally de las últimas semanas.

Sector / Acción

Nivel / Precio aprox.

Cambio %

Factor principal del desempeño

Utilities (XLU)

$44.59

+0.88

Búsqueda de refugio y atractivo defensivo ante mayor volatilidad y alza de tasas.

Real Estate (XLRE)

$42.80

-0.09%

Mejora de expectativas de demanda y ajustes previos en valoraciones.

Materials (XLB)

$53.62

+1.34%

Rotación hacia sectores ligados a economía real y ciclo industrial.

Top ganadora S&P: Generac Holdings

$214.99

+17.93%

Sorpresa positiva en resultados y expectativas de demanda de equipos de energía.

SanDisk

$599.34

+10.65%

Fuerte posicionamiento en memoria ligada a IA y buenos datos de crecimiento.

Micron Technology

$410.34

+9.94%

Mejora del ciclo de semiconductores y fuerte demanda ligada a IA.

Top perdedora S&P: Autodesk

$232.59

-4.51%

Toma de ganancias tras rally previo y cautela sobre guías de crecimiento.

Omnicom Group

$69.32

-5.12%

Preocupaciones sobre inversión publicitaria y sensibilidad al ciclo económico.

Otro valor débil (ej.)

–

≈-5%

Ventas en compañías con valoraciones exigentes en entorno de tasas más altas.

Fuentes: Zacks, “Stock Market News for Feb 11, 2026”; Zacks/Yahoo Finance sector summary; Business Insider S&P 500 Market Movers; Seeking Alpha, “Equity Sector Rotation Chartbook, February 2026”.

Acción

Cambio % aprox.

Factor que explicó el resultado

Micron Technology (MU)

+9.94%

Recomendaciones de compra por exposición a memoria para IA y mejora de perspectivas de beneficios.

Eli Lilly (LLY)

-0.96%

Fuerte demanda de tratamientos GLP‑1 y mejoras en estimaciones de utilidades en reportes de analistas.

Fortinet (FTNT)

+2.68%.

Confianza de analistas en crecimiento de ciberseguridad y resiliencia de ingresos recurrentes.

Fuentes: Morningstar/Zacks “5 Growth Stocks to Buy in February”; Zacks “Top Analyst Reports for Eli Lilly, Marriott & Fortinet”; Business Insider S&P 500 Market Movers.

Fuentes generales de mercado: Zacks “Stock Market News for Feb 11, 2026”; CNBC Market Blog “Stock market today: Live updates”; Barron’s “Dow Snaps 3-Day Record Streak”; Bloomberg “S&P 500 Drops as ‘AI Scare Trade’ Overshadows Strong Jobs Data”; Investing.com y Yahoo Finance (índices, DXY y criptomonedas); CME/Barchart (T‑Note 10 años).

Dow encadena récords mientras la debilidad del consumo, el repunte de la volatilidad y el derrumbe cripto marcan el pulso del mercado

Activo / Tasa

Cierre / Nivel

Cambio absoluto

Cambio relativo

S&P 500 (futuro ES)

6.982,00 US$

+20,50 US$

+0,29%

Dow Jones (futuro YM)

50.405,00 US$

+132,00 US$

+0,26%

Nasdaq 100 (futuro NQ)

25.319,00 US$

+100,75 US$

+0,40%

VIX

17,79

+0,43

+2,48%

Bonos Tesoro EE. UU. (GOVT)

23,13 US$

+0,08 US$

+0,35%

T.I.P.S. (TIP)

110,99 US$

+0,23 US$

+0,21%

Índice Dólar (DX-Y)

96,87

+0,05

+0,05%

Bitcoin (BTC)

67.631,87 US$

−1.920 US$ aprox.

−2,76%

Ethereum (ETH)

1.976,63 US$

−88 US$ aprox.

−4,26%

Nota: datos de precios e instrumentos derivados de Perplexity Finance, con información de mercado provista por Financial Modeling Prep, S&P Global, Unusual Whales, Quartr, Fiscal.ai y Polymarket.

Las ventas minoristas de EE. UU. se mantuvieron sin cambios en diciembre frente a un pronóstico de +0,4%, revelando una debilidad inesperada del consumidor que llevó los rendimientos del Treasury a 10 años por debajo de 4,19% y favoreció compras selectivas en bonos y sectores defensivos. Aun así, el Dow Jones encadenó su tercer máximo histórico consecutivo por encima de los 50.000 puntos, con el S&P 500 cerca de su pico de enero y el Nasdaq aún alrededor de 3% por debajo de su máximo, reflejando una rotación parcial fuera de tecnología tras el ajuste de la semana anterior. La volatilidad repuntó con el VIX subiendo en torno a 2,5%, mientras el índice dólar se movió en un rango estrecho, indicando mayor cobertura, pero sin un giro brusco en el apetito por riesgo. En paralelo, Bitcoin perforó con claridad los 70.000 US$ y acumula una caída próxima al 40% desde su máximo de octubre de 2025, en medio de desapalancamiento en derivados y dudas sobre la continuidad del ciclo alcista cripto, a lo que se sumó la corrección de Ethereum y otras altcoins. Finalmente, el plan de Alphabet para emitir hasta 20.000 millones de dólares en bonos, incluido un tramo centenario destinado a financiar inversiones en inteligencia artificial, reavivó el debate sobre la intensidad del ciclo de capex en IA y sus efectos disruptivos sobre sectores como el financiero y de servicios profesionales.

Sector

Nivel

Cambio relativo

Factores que explicaron el desempeño

Servicios (Utilities – XLU)

44,20 US$

+1,66%

Caída de rendimientos de Treasuries y búsqueda de ingresos recurrentes impulsan activos defensivos intensivos en dividendos.

Materiales básicos (XLB)

52,91 US$

+1,40%

Mejora de expectativas de demanda global y posibles estímulos en China favorecen metales y químicos básicos.

Inmobiliaria (XLRE)

42,84 US$

+1,40%

Tasas largas más bajas mejoran valoración de flujos futuros y alivian el coste de financiación de REITs.

Tecnología (XLK)

142,55 US$

−0,56%

Toma de beneficios tras el rally y sensibilidad elevada a tipos y a revisiones de crecimiento de beneficios.

Servicios financieros (XLF)

53,55 US$

−0,72%

Preocupaciones por disrupción de la IA en gestión patrimonial y presión sobre márgenes ante curvas menos empinadas.

Cuidado de la salud (XLV)

155,33 US$

−0,63%

Rotación hacia sectores más cíclicos y de yield, con recogida de beneficios en defensivos tradicionales.

Fuente: Perplexity Finance – “Sectores de acciones”

Acción

Cambio relativo

Factor que explicó el resultado

Datadog (DDOG)

+13,74%

Resultados de 4T con crecimiento de ingresos del 29,2% interanual y guía para 1T por encima del consenso impulsaron un fuerte re‑rating alcista.

Marriott (MAR)

+8,50%

Ingresos 4T de 6,69 mil millones US$ y perspectivas 2026 robustas, con alza de 35% en tarifas de tarjetas co‑branded y crecimiento neto de habitaciones de 4,5–5%, reforzaron la tesis de demanda sólida en viajes.

Quest Diagnostics (DGX)

+7,37%

Beneficios 4T superiores a las estimaciones, aumento de dividendo del 7,5%, plan de recompra de 1.000 millones US$ y guía de BPA 2026 por encima del consenso.

S&P Global (SPGI)

−9,71%

Guía de BPA 2026 (19,40–19,65 US$) por debajo del consenso de 19,96 US$ y resultados 4T débiles llevaron a un ajuste brusco de valoraciones.

Walmart (WMT)

−1,80%

Sensibilidad a la debilidad de las ventas minoristas en EE. UU. y preocupación por la salud del consumidor.

Eli Lilly (LLY)

−1,88%

Toma de beneficios tras un tramo fuerte de subidas y rotación parcial hacia otros segmentos de crecimiento.

Fuente: Perplexity Finance – mapa de calor del S&P 500 y destacados de la jornada.

Acción recomendada

Cambio relativo

Factor que explicó el resultado

Datadog (DDOG)

+13,74%

Sorpresa positiva en crecimiento y guidance refuerza su liderazgo en observabilidad en la nube; varios informes de research mantienen recomendación de compra tras los resultados.

Marriott (MAR)

+8,50%

Elevada visibilidad de generación de caja y retorno al accionista en un ciclo de viajes sólido, lo que respalda posturas favorables en los principales análisis sectoriales.

Quest Diagnostics (DGX)

+7,37%

Perfil defensivo con mejora de rentabilidad, incremento de dividendo y recompras que fortalecen la tesis de valor a largo plazo según el tono de los comentarios de analistas.

Fuente: Perplexity Finance – sección “Destacados”, con datos y narrativa de resultados y contexto de analistas integrada en la descripción de cada valor

Tecnología lidera el rebote, el dólar cede y metales brillan en una sesión de apetito por riesgo

Índice / Activo

Nivel cierre / último

Cambio absoluto

Cambio relativo

S&P 500

6.964,82 pts

+0,5% en el día (≈+34,8 pts)

+0,50%

Dow Jones

50.135,87 pts

<+0,1% (≈+35 pts)

+0,07% aprox.

Nasdaq 100 (fut.)

25.321,50 pts

−32,50 pts

−0,13%

VIX

17,36

−0,40

−2,25%

Bonos Tesoro EE. UU. (GOVT)

23,05 US$

+0,01 US$

+0,04%

TIPS (TIP)

110,76 US$

+0,09 US$

+0,08%

Índice dólar (DXY)

96,75

−0,90 pts

−0,90%

Bitcoin (BTC)

69.382,61 US$

−1.580 US$ aprox.

−2,23%

Ethereum (ETH)

2.058,60 US$

−33 US$ aprox.

−1,59%

Fuente: Perplexity

Las bolsas estadounidenses cerraron con tono positivo, con el S&P 500 subiendo 0,5% a 6.964,82 puntos y el Dow Jones marcando un nuevo máximo en torno a 50.135,87, mientras el VIX cayó 2,25% hasta 17,36, señal de menor aversión al riesgo. El rebote estuvo liderado por las grandes tecnológicas, que recuperaron parte de las pérdidas de la “Saaspocalypse” de la semana previa, destacando subidas de 3,11% en Microsoft, 2,50% en NVIDIA y 2,38% en Meta. A pesar de que los futuros del Nasdaq 100 cedieron ligeramente al cierre, la sesión confirmó un regreso del apetito por crecimiento, apoyado por expectativas de recortes de tasas de la Fed y un dólar más débil. El comportamiento de la renta fija, con avances marginales en GOVT y TIP, reflejó un posicionamiento cauteloso pero sin ventas agresivas de bonos.

En Asia, el Nikkei 225 saltó 3,9% hasta un máximo histórico después de que el Partido Liberal Democrático de la primera ministra Sanae Takaichi lograra una mayoría decisiva, reforzando expectativas de mayor gasto público e impuestos más bajos. El yen se fortaleció tras seis días consecutivos de caídas, cambiando el tono de los mercados de divisas y aportando una señal de confianza en la combinación de estímulo fiscal y futura normalización monetaria. Este shock positivo en Japón se trasladó al sentimiento global, apoyando sectores cíclicos e industriales en Estados Unidos, donde el ETF industrial ganó 0,30% y empresas como Caterpillar avanzaron más de 2%. El movimiento del Nikkei se convirtió en uno de los catalizadores clave del tono constructivo de la sesión.

En materias primas, la plata extendió su recuperación con un avance cercano al 5% tras perder alrededor de la mitad de su valor recientemente, mientras el oro se mantuvo por encima de 5.000 US$ por onza con compras de China por decimoquinto mes consecutivo. Este repunte de los metales preciosos impulsó al sector de materiales básicos, cuyo ETF (XLB) subió 1,30%, beneficiando a mineras y productores de metales en la renta variable global. El petróleo se mantuvo cerca de 64 US$ por barril en un contexto de tensiones persistentes entre EE. UU. e Irán, que añadió prima de riesgo al crudo y favoreció un avance de 0,73% en el sector energético (XLE). El conjunto de estos movimientos consolidó la narrativa de que activos reales y materias primas siguen siendo un pilar importante en las carteras ante la incertidumbre macro.

En divisas y renta fija, el índice dólar retrocedió 0,90% hasta 96,75 puntos, reflejando el ajuste de expectativas ante posibles recortes de tasas de la Reserva Federal si los próximos datos de empleo e inflación muestran moderación. Los ETF de bonos del Tesoro (GOVT) y TIPS (TIP) avanzaron 0,04% y 0,08% respectivamente, en una jornada de movimientos moderados que indica mayor búsqueda de equilibrio que de refugio extremo. La combinación de dólar más débil y tasas contenidas actuó como viento de cola para la renta variable estadounidense y los metales, reforzando el rally en tecnología y materiales. Al mismo tiempo, los inversores mantuvieron un tono prudente de cara a los datos macro de los próximos días.

En el mercado cripto, Bitcoin se mantuvo presionado en torno a 69.383 US$, con una caída de 2,23% en la jornada, aunque claramente por encima del mínimo reciente de 60.187 US$ tras una corrección que algunos analistas de Bernstein califican como el “caso bajista más débil” de su historia. Ethereum retrocedió 1,59% hasta cerca de 2.059 US$, acompañando el ajuste general en activos digitales tras la fuerte volatilidad de la semana anterior. La presión vendedora se vinculó a liquidaciones forzadas y rescates en productos cotizados, más que a un deterioro estructural de los fundamentales del ecosistema cripto. Aun así, la resiliencia relativa de los precios frente al shock previo sugiere que el interés institucional y el papel de cobertura de Bitcoin siguen presentes en las carteras.

Los mercados globales miran ahora a los datos macro de Estados Unidos, con el informe de nóminas no agrícolas de enero programado para el miércoles tras retrasos por el cierre parcial del gobierno y el índice de precios al consumidor previsto para el viernes. Estas publicaciones serán decisivas para recalibrar las probabilidades de nuevos recortes de tasas por parte de la Fed y podrían redefinir el equilibrio entre renta variable, renta fija y dólar. Un conjunto de cifras más débiles podría extender el rally en acciones y metales y presionar aún más a la divisa estadounidense, mientras que datos más fuertes reavivarían la volatilidad, especialmente en segmentos de alto crecimiento como tecnología y cripto. La sesión de hoy se entiende como una fase de reposicionamiento ordenado en anticipación a ese punto de inflexión macroeconómico.

Sector / Acción

Nivel / Precio

Cambio relativo

Factor(es) que explicaron el desempeño

Tecnología (XLK)

143,35 US$

+1,57%

Rebound tras la “Saaspocalypse”, con fuertes subidas en Microsoft, NVIDIA, Oracle y Palantir gracias al renovado apetito por IA y software.

Materiales básicos (XLB)

52,18 US$

+1,30%

Recuperación de la plata (+≈5%) y oro >5.000 US$, respaldando mineras y exposición a metales preciosos.

Energía (XLE)

53,64 US$

+0,73%

Crudo cerca de 64 US$ con prima de riesgo geopolítico entre EE. UU. e Irán, impulsando petroleras y servicios de energía.

Oracle (ORCL)

≈156.61 US$

+9,66%

Fuerte rebote tras ventas previas; mejora de percepción sobre su posicionamiento en nube e inteligencia artificial empresarial.

Palantir (PLTR)

≈142.91 US$

+5,16%

Entrada de flujos en “pure plays” de analítica e IA en un entorno de mayor apetito por riesgo tecnológico.

Caterpillar (CAT)

≈742.12 US$

+2,19%

Apuesta por ciclo industrial e infraestructura global, reforzada por el rally del Nikkei y expectativas de gasto en Japón.

Marsh & McLennan (MRSH)

171,14 US$

−7,51%

Temor a disrupción por IA en corretaje de seguros tras la aprobación de la primera IA para seguros por parte de OpenAI.

Arthur J. Gallagher (AJG)

217,79 US$

−9,85%

Amenaza de desintermediación por aplicaciones de seguros con IA que permiten comparar y contratar pólizas sin bróker.

Aon (AON)

310,34 US$

−9,27%

Preocupación por exposición a riesgos de guerra (acuerdo de 25 M US$ en Ucrania) y por la irrupción de la IA en el modelo de negocio.

Acción recomendada

Cambio relativo sesión

Factor que explicó el resultado

NVIDIA (NVDA)

+2,50%

Líder de hardware de IA y centros de datos, sigue siendo uno de los principales favoritos de analistas en capitalización y exposición a la temática de inteligencia artificial.

Microsoft (MSFT)

+3,11%

Fortaleza en nube e IA generativa, alta ponderación en el S&P 500 y papel defensivo dentro del universo de crecimiento.

Meta Platforms (META)

+2,38%

Mejores perspectivas de monetización publicitaria y disciplina de costos, que mantienen la acción entre las principales recomendaciones de crecimiento tecnológico.

Fuente: Perplexity Finance, con datos y noticias de Reuters, The Globe and Mail, CNBC, Investing.com, Coinbase, TradingEconomics, Financial Modeling Prep y Polymarket indicados en la página.[perplexity]

Estrategia de Inmunización y Rebalanceo: El Dilema del Spread en el Mercado Bursátil Costarricense

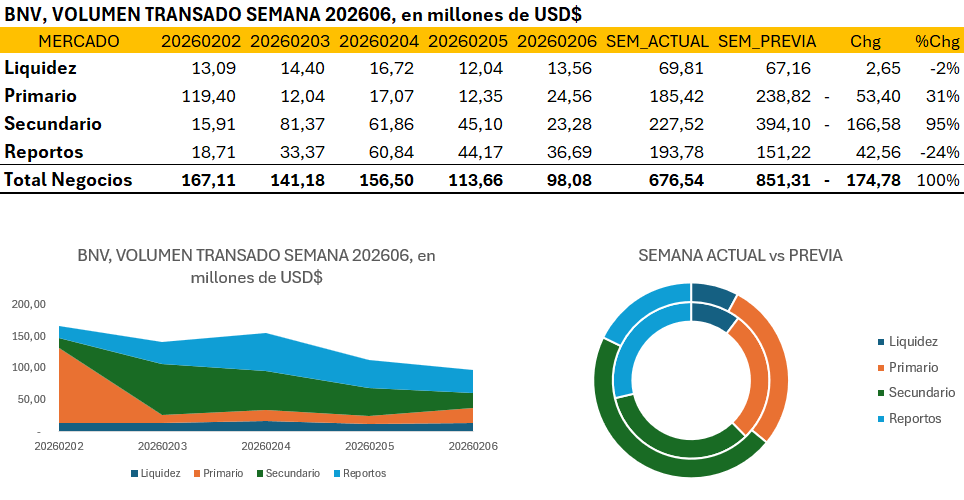

Fuente: Construcción propia con datos de Interclear.

El volumen transado en la Bolsa Nacional de Valores durante la sexta semana de 2026 reflejó una contracción significativa en la profundidad del mercado secundario, el cual experimentó una caída del 42% en comparación con el periodo previo, situando el total negociado en 676,54 millones de dólares. Este comportamiento sugiere una pausa en la rotación de carteras tras el dinamismo observado anteriormente, desplazando el protagonismo hacia la gestión de tesorería de corto plazo y la captación en el mercado primario. A pesar de la caída en el agregado general, el mercado de reportos mantuvo una resiliencia relativa, consolidándose como el principal vehículo de gestión de liquidez inmediata en un entorno donde los intermediarios financieros parecen haber optado por la cautela ante la ausencia de nuevos catalizadores de precios en el secundario. La actividad diaria mostró un perfil descendente, iniciando con una concentración de volumen el lunes impulsada por el mercado primario, para luego converger hacia un cierre de semana con niveles de transaccionalidad mínimos de 98,08 millones de dólares.

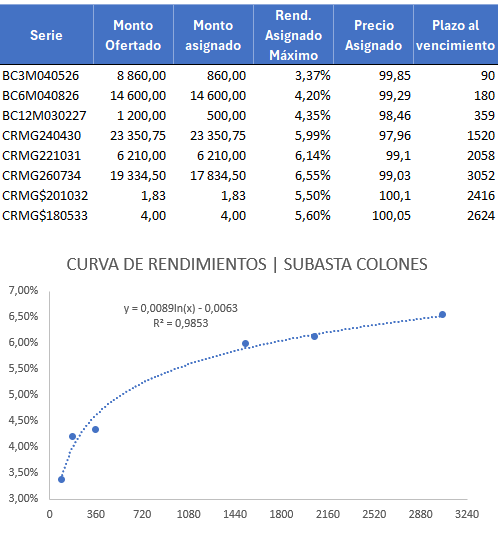

Fuente: Construcción propia con datos del BCCR, MH. Subasta del 2 de febrero 2026

Por su parte, la subasta conjunta de Hacienda y el Banco Central evidenció un apetito por papel concentrado en los tramos cortos y medios de la curva en colones. La asignación del bono BC6M040826 destaca por su volumen, reflejando una preferencia por la mitigación del riesgo de duración en un contexto donde la curva de rendimientos mantiene una pendiente cóncava pronunciada, ajustándose bajo la función $y = 0,0089*ln(x) – 0,0063.

Esta estructura de tasas, con un R^2 de 0,9853, confirma una formación de precios técnica y predecible, aunque el bajo monto asignado en las series de mayor plazo denota una exigencia de prima por plazo que los emisores aún no convalidan plenamente. En cuanto a la prospectiva de las series en moneda extranjera, un incremento en la oferta de bonos tipo CRMG$ ejercería una presión al alza en los rendimientos de la curva soberana en dólares, lo que tensionaría el diferencial de tasas frente a los colones, restando tracción a la estrategia de desdolarización de la deuda pública.

El análisis de atribución de rendimiento de los últimos 24 meses confirma que la rentabilidad de las carteras en moneda local ha estado impulsada en un 65% por la apreciación del tipo de cambio y solo en un 35% por el cupón devengado. Históricamente, el spread colones-dólares ha pasado de un promedio de 525 puntos básicos en 2022 a los actuales 110 puntos básicos, un nivel que apenas cubre el riesgo inflacionario. Bajo un modelo de optimización de varianza mínima, la frontera eficiente sugiere que una asignación óptima para maximizar el ratio de Sharpe ante un escenario de ajuste de 50 puntos básicos en la TPM requiere una reducción del peso en colones hacia un 60%, incrementando la posición en dólares al 40% en instrumentos de duración menor a 1.5 años.

Para este portafolio optimizado 60/40, las métricas de riesgo proyectan un Valor en Riesgo (VaR) mensual del 2,15% con un nivel de confianza del 95%, lo que representa una mejora sustancial en la estabilidad del capital frente al 3,80% observado en carteras puras de colones expuestas a la volatilidad cambiaria. La Duración Modificada del portafolio se ajusta a 2,4 años, permitiendo una absorción eficiente de choques en las tasas de interés sin comprometer la liquidez. Esta reestructuración táctica asegura que el gestor mantenga una exposición defensiva, blindando el rendimiento acumulado contra la erosión del spread soberano y posibles ajustes restrictivos por parte del ente rector.

En síntesis, la semana 6 de 2026 cierra con un mercado que transita de la euforia transaccional a una fase de consolidación técnica, donde la calidad del volumen se refugió en el mercado primario y la gestión de liquidez de corto plazo. La convergencia de un spread de tasas históricamente ajustado y una dependencia crítica de la estabilidad cambiaria obliga a los inversores a abandonar posiciones pasivas en favor de un rebalanceo activo. El éxito en la preservación del capital para el cierre del trimestre dependerá de la capacidad de los inversores para ejecutar estas coberturas sintéticas y pivotar hacia una estructura de portafolio balanceada, que reconozca que el ciclo de ganancias extraordinarias por apreciación del colón ha alcanzado un punto de fatiga estructural.

Entre mensajes de continuidad en la estabilidad monetaria y la rezaca de las elecciones.

En la semana 6 del 2026, Costa Rica consolidó un entorno de estabilidad monetaria con inflación muy baja, al tiempo que el Congreso avanzó en reformas reguladoras relevantes para el clima de inversión.

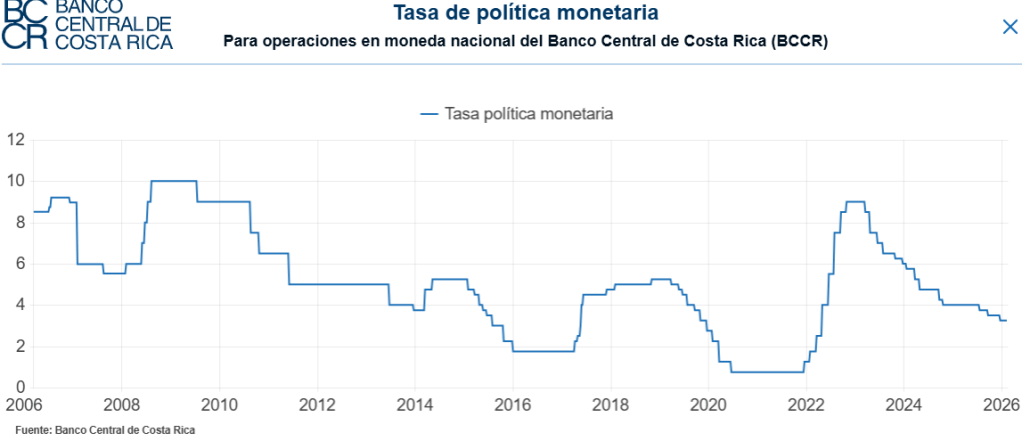

La Junta Directiva del Banco Central mantuvo la Tasa de Política Monetaria en 3,25% anual, confirmando una postura neutral y prudente, coherente con su objetivo de estabilidad de precios. El emisor tomó esta decisión en un contexto en el que la inflación de 2025 cerró en torno a -1,2%, claramente por debajo del rango de tolerancia alrededor de la meta, y en el que se proyecta que la inflación general continúe en terreno negativo durante el primer semestre del 2026.

El Informe de Política Monetaria de enero 2026 estima que el crecimiento económico se moderará a alrededor de 3,8% en 2026, tras un 2025 más dinámico, sin presiones de exceso de demanda que obliguen a un endurecimiento rápido de las condiciones financieras. Para los inversores, este cuadro respalda un escenario de tasas de interés estructuralmente bajas en colones, con espacio acotado para recortes adicionales y un sesgo de estabilidad en la curva local.

En el frente legislativo, el Congreso aprobó en segundo debate el expediente 23.405, que reforma la Ley de Tránsito y el Código Penal para endurecer los controles de alcohol y drogas en conductores, manteniendo la multa de categoría A e incorporando de forma expresa la prohibición de conducir bajo los efectos de drogas ilícitas. La reforma introduce protocolos más claros de prueba de aire espirado y saliva, con el objetivo de cerrar vacíos normativos y reforzar la seguridad vial, lo que incrementa el grado de intervención regulatoria pero con un impacto macroeconómico directo limitado.

En conjunto, la semana 6 ofreció a los mercados una señal de continuidad: política monetaria neutral con inflación muy baja, crecimiento moderado cercano al potencial y una agenda legislativa activa en regulación sectorial, pero sin anuncios fiscales o tributarios disruptivos. Para portafolios locales, el entorno favorece estrategias de renta fija en colones de mediana duración y una vigilancia selectiva de riesgos regulatorios por sector, más que ajustes tácticos agresivos en exposición país.