Congreso en tensión: divergencias políticas y cuentas fiscales que no esperan y tasas de interés.

La política legislativa costarricense entra en una fase de divergencias visibles: mientras una mayoría legislativa opta por lecturas “estructurales” que diluyen responsables en el caso CCSS, voces de minoría insisten en gobernanza y rendición de cuentas, alimentando un plenario más confrontativo. Esa misma lógica se reflejó en la decisión de suspender el trámite del proyecto de jornadas 4×3 (12 horas) hasta el 30 de abril, dejando el asunto al Congreso que inicia el 1 de mayo y abriendo discusión sobre la validez del procedimiento.

Al mismo tiempo, el dato duro fiscal impone límites: con la deuda/PIB por encima del 60% al cierre de 2025, la Regla Fiscal vuelve a su tramo más restrictivo para el Presupuesto 2027, reduciendo el margen para expandir gasto corriente y obligando a priorizar, con efectos probables en ritmos de inversión pública, crecimiento de programas y capacidad de hacer ajustes salariales por encima del coste de vida. En el debate público reciente ya se ha señalado un aumento del choque institucional y la polarización, lo que eleva la incertidumbre sobre la velocidad de acuerdos legislativos. No obstante, el reto para la nueva administración, el tiempo parece ser la variable a su favor; en la medida, en que se hagan las correcciones financieras y presupuetarias durante el 2026, que mitiguen el riesgo de financiamiento de los programas sociales que tiene el país y el alivio que urgen los trabajadores que siguen siendo afectados pro el deterioro del poder adquisitivo de sus salarios.

De cara al nuevo Parlamento, el 4×3 tiene tres rutas plausibles: reactivación con cambios (salvaguardas y transitorios), reescritura integral para reducir conflictividad, o congelamiento prolongado por costos políticos. El empresariado muestra incomodidad con la pausa por la pérdida de previsibilidad regulatoria y por la competitividad, y el atasco por mociones vuelve a poner sobre la mesa reformas para ordenar el debate y evitar bloqueos procedimentales.

La reactivación de la cláusula más restrictiva de la Regla Fiscal (deuda >60% PIB) dibuja un entorno de disciplina obligada que impactará los instrumentos financieros locales. Para el tenedor de deuda, esto implica: 1) compresión de primas de riesgo en bonos soberanos de largo plazo por la contención del gasto; 2) menor presión sobre las tasas de interés locales al reducirse la competencia de Hacienda por liquidez (crowding out); 3) posible apreciación de precios en el mercado secundario ante la escasez de nuevas emisiones agresivas; 4) riesgo de subejecución en obra pública, afectando fideicomisos de infraestructura; y 5) mayor atractivo relativo de la renta fija corporativa si el Estado limita sus rendimientos.

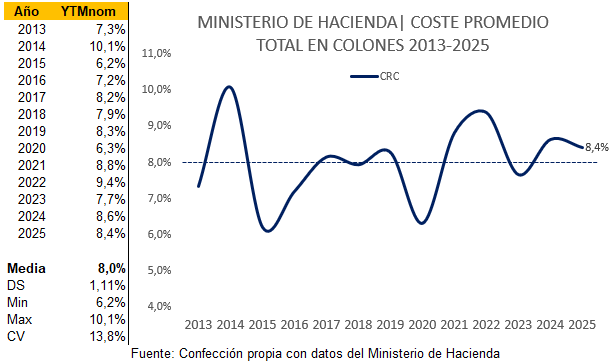

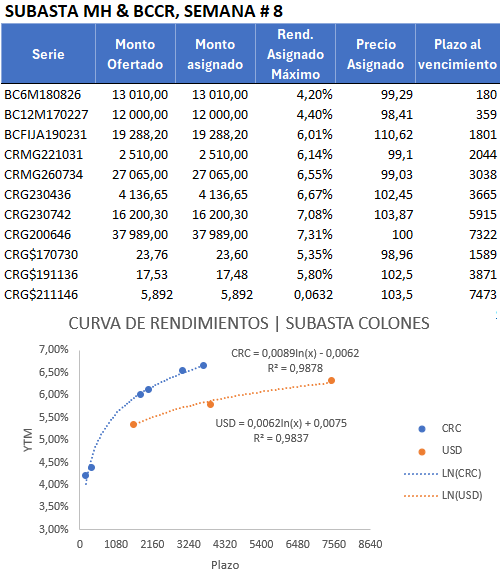

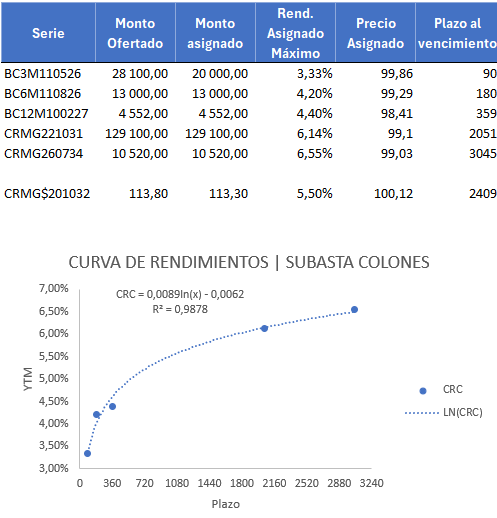

Impacto previsible en los rendimientos a 10 años de los bonos soberanos Costa Rica 2026-27

Partiendo de la estructura actual de la curva de rendimientos soberana y aplicando las primas de riesgos asociadas a los eventos políticos y fiscales rescientes, asumiendo también;

- Una tasa libre de riesgo entre 4.0%-4.25% global para el 2026 en USA.

- Spread Soberano (EMBI Costa Rica) entre los 220 y 260 pbs(2.20%-2.60%)

- Factor alcista(Riesgo Político). Parálisis en reformas estructurales(jornadas 4×3) y fragmentación legislativa(+15 a +25pbs)

- Factor bajista(Disciplina Fiscal). Activación obligatoria de la Regla Fiscal (Deuda>60%) garantiza contención del gasto, lo que mejora la sostenibiliad de la deuda y reduce la percepción de impago (-20 a -30pbs).

- Inflación local y Expectativas Cambiarias. Con política monetaria restrictiva y menor gasto público, la inflación se mantiene controlada (Objetivo 3%+-1%), lo que estabiliza la prima por inflación.

- Resultado estimado

- Dólares 4.25% + 2.40%(Spread ajustado), 6.45% – 6.85%

- Colones 4.25% +2.40% + (1.80% – 1.90%), 8.25% – 8.75%. Desglose incluye entre paréntesis diferencial de tasas de interés local y expectativa de depreciación cambiaria controlada.

- Escenarios: aplicación de la regla fiscal, aplanamiento de la curva de rendimientos.

- Efecto Escasez: No expansión del gasto, menores necesidades de nuevo financiamiento(menores subastas), aumento de precios de los bonos existentes, baja marginal de rendimientos.

- Señal al Mercado:Los inversores internacionales suelen valorar más la solvencia matemática (superávit primario forzado) que la parálisis legislativa en temas laborales. Por tanto, es probable que los bonos costarricenses tengan un desempeño superior (outperform) respecto a pares regionales con menor disciplina fiscal, manteniendo los rendimientos en la parte baja del rango estimado.

Fuente: Divergentes.com, delfino.cr, elmundo.cr y estimaciones propias con IA.