La Geopolítica Define la Agenda: Rebote Táctico en Wall Street y el Potencial a Largo Plazo de Infraestructura y Deuda Privada

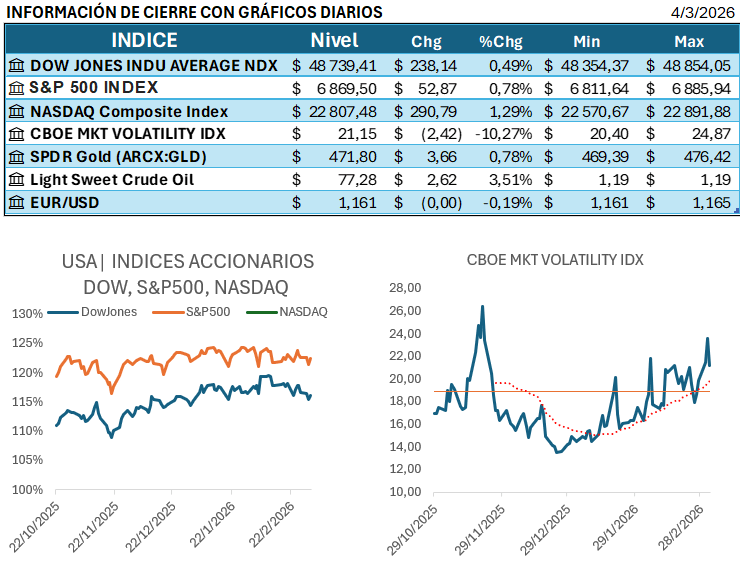

La jornada del 4 de marzo de 2026 estuvo dominada por una extrema volatilidad global con rebotes técnicos a pesar de la tensión geopolítica. Los futuros de acciones en EE. UU. subieron después de informes sobre posibles negociaciones de paz con Irán, un factor que ha generado volatilidad extrema y que incluso llevó a la bolsa de Corea del Sur a suspender operaciones tras una caída del 11% por pánico en Asia, según analistas. A pesar del contexto incierto, las perspectivas de inversión a largo plazo para 2026 reafirman la primacía de estrategias de asignación de capital fuera de los mercados tradicionales de renta variable.

- La Sombra de la Geopolítica y el Crudo: La incertidumbre sobre el conflicto con Irán mantiene a los inversores cautelosos ante una posible crisis energética e inflación, un riesgo latente que se refleja en los precios. No obstante, el Secretario del Tesoro de EE. UU. intervino para asegurar que el suministro global de petróleo se mantiene estable gracias a los vastos inventarios que transitan fuera del Golfo, lo que ha contenido la escalada, con el barril de crudo Brent cotizando en USD 81.22.

- El Potencial Estructural de Infraestructura y Deuda Privada: Mirando a 2026, las estrategias de infraestructura y activos reales se proyectan con un fuerte potencial, con la expectativa de duplicar su tamaño de mercado hacia 2030, según las perspectivas de inversión global. Este impulso se debe a que el capital privado está financiando la transición energética, la independencia digital y la relocalización productiva, haciendo de la deuda privada un área de enfoque para el inversor internacional.

- Resiliencia en Resultados Corporativos de Consumo y Tecnología: La solidez de los fundamentales corporativos en sectores específicos de EE. UU. se mantuvo firme, con empresas de tecnología y retail superando las estimaciones del consenso. CROWDSTRIKE (CRWD) reportó un EPS de USD 1.12 para el 4T25, superando la expectativa de USD 1.10, y ROSS STORES (ROST) reportó un EPS de USD 2.00, por encima de los USD 1.88 proyectados.

- Aceleración en Mercados Secundarios y Patrimonio Privado: Se observa una transformación en la gestión de portafolios donde los mercados secundarios están evolucionando de herramientas de liquidez a instrumentos básicos para reequilibrar carteras y gestionar el riesgo. Este cambio se acelera por la creciente participación de inversores particulares en activos privados, facilitada por estructuras de fondos semilíquidos y nuevas regulaciones.

- Ajustes en Renta Fija Soberana: Los bonos soberanos argentinos, tanto Bonares como Globales, experimentaron una caída promedio del 0.6% durante la jornada, lo que elevó el Riesgo País de JP Morgan a 573 puntos básicos, su nivel más alto desde diciembre. Este movimiento es un reflejo de la alta volatilidad externa y demanda una selección activa en la exposición a la renta fija de mercados emergentes.

Menciones de Activos Específicos:

Los reportes de resultados trimestrales destacan el desempeño de CROWDSTRIKE (CRWD) con un EPS de USD 1.12 y ROSS STORES (ROST) con un EPS de USD 2.00, ambos superando las previsiones. BEST BUY (BBY) también informó un EPS de USD 2.61, por encima de las expectativas.—–Nota: La búsqueda de correos electrónicos de las fuentes específicas (@thomsonreuters.com, @gurufocus.com, etc.) recibidos hoy en su buzón de Workspace no arrojó resultados para esta síntesis. La presente nota fue elaborada con base en análisis de mercado global público disponible al 4 de marzo de 2026.

Fuente: GuruFocus, Reuter, Bloomberg, StockCharts, Motley.fool y Stocktrader