Una semana de mensajes de continuidad política y un escenario macro de crecimiento moderado.

Durante la semana 8 de 2026 (del 16 al 22 de febrero, aprox.) el mensaje para los inversores costarricenses fue de continuidad: Congreso muy activo en reformas regulatorias y sectoriales junto con el acercamiento de la presidenta electa a los líderes del Congreso, Banco Central sosteniendo una postura monetaria prudente con TPM en 3,25% y un escenario macro de crecimiento moderado con inflación muy baja, lo que mantiene el atractivo relativo de la deuda pública pero con foco en riesgos regulatorios selectivos.

Proyectos de ley y señales al mercado

- La Asamblea continuó un cierre de legislatura muy cargado, con múltiples proyectos aprobados en primer debate que refuerzan la señal de activismo regulatorio, aunque sin reformas fiscales disruptivas en la semana.

- Destacó la aprobación en primer debate de la “Ley para la regulación y el impulso de las franquicias” (expediente 23.448), relevante para clima de inversión en comercio y servicios, al ofrecer un marco más claro para modelos de negocio escalables, lo que suele percibirse como favorable para Pymes y expansión de cadenas.

- Se aprobaron en primer debate varias leyes de donación y desafectación de inmuebles (expedientes 24.487, 24.787, 24.118, 24.037, 24.596, 24.341), que no cambian el riesgo macro, pero reflejan una agenda de gestión patrimonial del Estado y ajustes operativos (educación, comedores escolares, seguridad y ADN, eventos deportivos).

- En paralelo, continúa en comisiones y plenario el impulso a leyes de seguridad y control de delitos, incluyendo iniciativas para endurecer sanciones por ingresos ilegales a parques nacionales y otras normas penales; esto mejora percepción de gobernanza y seguridad jurídica, aunque su impacto financiero es de segundo orden.

Fue una semana en la cual la presidente electa Laura Fernández dio el primer paso, opacando al retórica y la especulación de los opositores al pedir a los jefes de fracción acelerar siete proyectos “estratégicos” antes de mayo: crédito para la ampliación de la ruta San José–San Ramón, programa de resiliencia climática, créditos de apoyo presupuestario, tren eléctrico interurbano, ley para agilizar expropiaciones, autorización para minería a cielo abierto en Crucitas y la reforma para declarar inopia en ciertas especialidades médicas de la CCSS.

Las jefaturas de fracción valoraron positivamente el tono conciliador de Fernández y, en general, se mostraron abiertas a “buscar consensos” para avanzar con parte de la lista, especialmente en infraestructura, resiliencia y apoyo presupuestario. Sin embargo, persisten reservas significativas en sectores de oposición sobre Crucitas y, en menor medida, sobre el tren eléctrico y el uso de créditos externos, por su impacto ambiental, fiscal y de prioridades de gasto. En la práctica, el apoyo es condicional favorable a un paquete “desagregado”: hay disposición a negociar proyecto por proyecto, pero sin una postura clara de la oposición para la agenda completa del Ejecutivo.

Para el inversor, el ruido regulatorio se concentra en cambios sectoriales (franquicias, seguros agropecuarios, seguridad, uso de multas) más que en impuestos; esto mantiene relativamente estable el riesgo regulatorio sistémico, pero exige seguimiento fino por sector (comercio minorista, turismo, agro, educación, transporte).

Noticias económicas corporativas y de actividad

- Los análisis recientes reafirman que el PIB de Costa Rica crecería alrededor de 3,8% en 2026, luego de un 4,6% en 2025, con un promedio cercano a 3,9% para 2026‑2027; crecimiento moderado pero razonable para sostener resultados corporativos estables en sectores transables y de servicios.

- El Banco Central y centros académicos coinciden en un rango de crecimiento entre 3,25% y 3,75%, con motores en demanda interna y servicios, pero con desafíos por menor dinamismo de la demanda y entorno externo incierto; esto se traduce en planes de inversión empresariales prudentes, con sesgo a proyectos de alta selectividad y fuerte foco en productividad.

- Informes privados destacan que Costa Rica se mantiene entre las economías de mayor crecimiento proyectado en América Latina para 2026, según CEPAL y OCDE, lo que apoya el interés de IED y posiciones de portafolio en activos costarricenses, aunque bajo la condición de mantener disciplina fiscal y estabilidad institucional

El sentimiento corporativo se sitúa en un punto intermedio: crecimiento suficiente para sostener flujos de caja, pero sin euforia; los emisores con acceso a mercados tenderán a aprovechar tasas relativamente bajas para refinanciar pasivos y extender plazos, mientras las compañías más apalancadas seguirán enfrentando presión para mejorar eficiencia.

Política monetaria: TPM en 3,25% y expectativas de tasas

- La Junta Directiva del BCCR mantiene la TPM en 3,25% anual, en línea con el comunicado del 22 de enero de 2026, enfatizando prudencia y compromiso con la estabilidad de precios.

- El emisor opera con una inflación general de ‑1,2% y subyacente de 0,4% al cierre de 2025, ambas por debajo del rango meta (3% ± 1 p.p.), con proyecciones de inflación negativa durante el primer semestre de 2026 y retorno al rango de tolerancia hasta 2027.

- El mensaje técnico es que, aunque hay espacio teórico para recortes adicionales, el Banco prioriza evitar una dinámica deflacionaria prolongada que distorsione expectativas y posponga consumo e inversión; por eso sostiene la tasa y apuesta a un retorno paulatino de la inflación hacia la meta.

Implicaciones para portafolios:

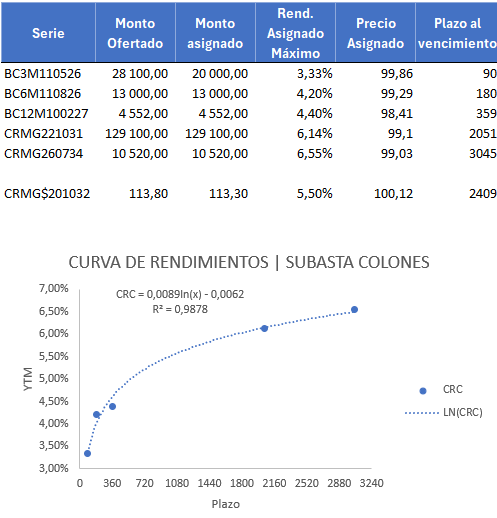

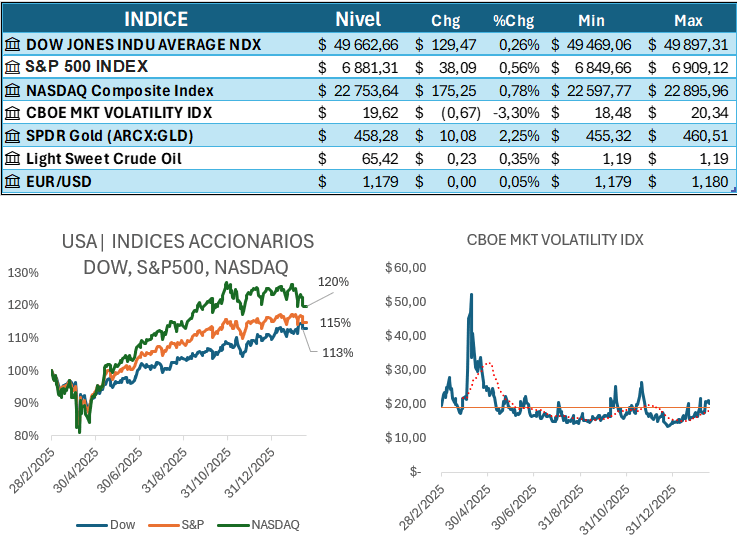

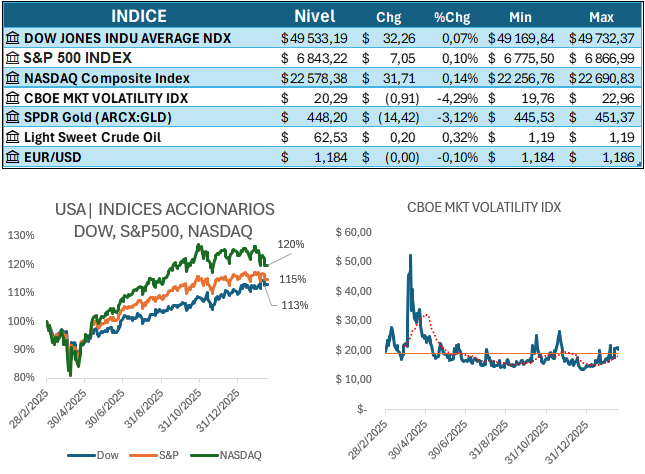

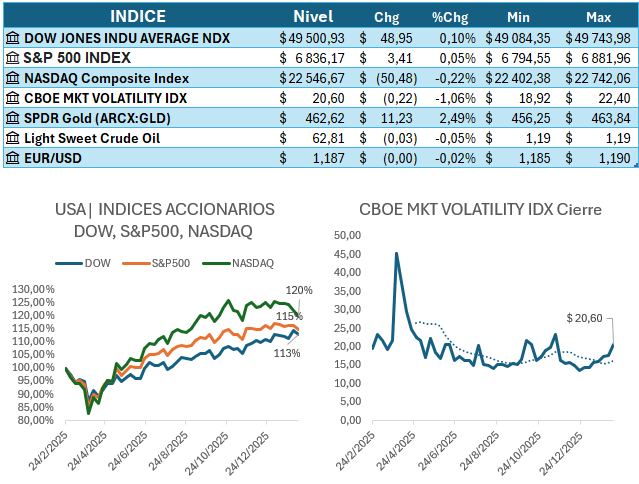

- Bonos en colones a mediana y larga duración siguen ofreciendo carry atractivo real -ganancia neta tras convertir dólares a colones-, mientras la inflación se mantenga muy baja, con riesgo principal en un giro futuro de tasas si la inflación repunta.

- Tasas de corto plazo ancladas en 3,25% presionan a la baja rendimientos de instrumentos de liquidez y empujan a los inversores a tomar algo más de duración o riesgo de crédito para sostener retornos objetivos.

Política fiscal y necesidades de financiamiento

- Los análisis para 2026 sostienen la idea de una consolidación fiscal gradual: menor déficit y una trayectoria de deuda/PIB tendencialmente descendente, siempre condicionada al cumplimiento del Marco Fiscal de Mediano Plazo.

- Esto implica necesidades de financiamiento todavía elevadas, pero manejables, con un peso significativo de emisiones internas en colones y dólares; el mensaje al mercado es de continuidad, sin anuncios de paquetes tributarios agresivos en la semana 8, pero con vigilancia sobre la agenda de eurobonos y créditos multilaterales en meses siguientes.

Para la Bolsa y el mercado de deuda:

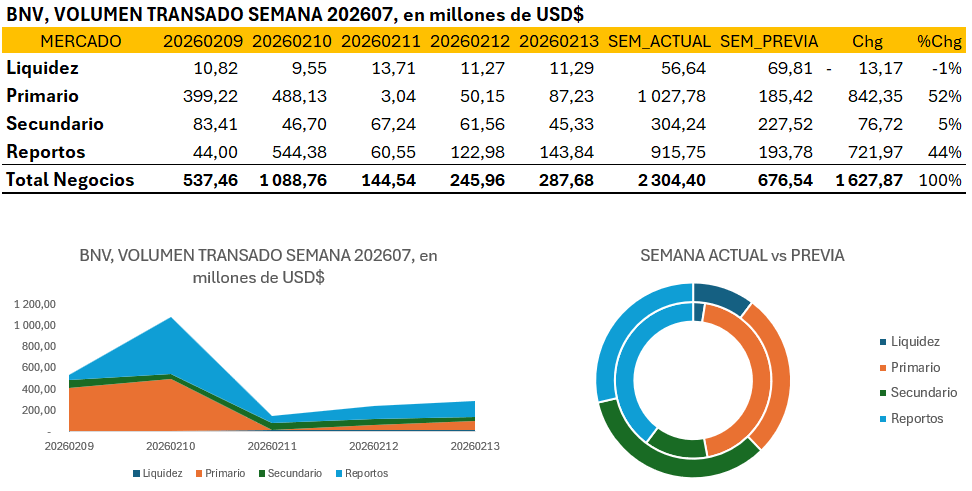

- Se mantiene la expectativa de un volumen bursátil dominado por emisiones soberanas y cuasi soberanas, lo que sostiene liquidez en curva de gobierno y deja espacio para diferenciales interesantes en emisiones corporativas bien analizadas.

- El riesgo país se percibe como contenible mientras se preserve la senda fiscal y el entorno político posterior a las elecciones no derive en relajamiento fiscal; cualquier señal en sentido contrario podría ampliarse rápidamente en spreads y en el tipo de cambio.

Lectura de sentimiento para el inversor

- La combinación de crecimiento moderado, inflación muy baja y TPM estable configura un entorno de estabilidad con tasa real positiva, propicio para sobre ponderar renta fija en colones de mediana duración y seleccionar emisores corporativos sólidos.

- La intensa actividad legislativa, enfocada en marcos sectoriales (franquicias, seguros agropecuarios, seguridad, donaciones) sin choques tributarios en la semana, sugiere un riesgo regulatorio más bien micro, que debe gestionarse por sector más que con cambios drásticos de exposición país. El paso dado por la presidente electa, brinda indicios claros de la dirección de su futuro gobierno, no obstante; en condiciones donde la agenda de oposición se presenta con retórica para insistir en que el responsable del estancamiento proviene de las acciones del gobierno y la lucha por la prosperidad proviene de las filas que los llevaron a ello al poder, en momentos donde desde el punto de vista parlamentario quedaron debilitados.

- Para inversores locales e internacionales, Costa Rica se mantiene como historia de crecimiento moderado con disciplina macro, donde el alfa vendrá menos de grandes movimientos de tasas y más de la gestión fina de duración, crédito, liquidez y exposición sectorial en un mercado todavía poco profundo pero relativamente ordenado.