Comparativa de rendimientos entre las tasas de la subasta soberana de la semana 8 y la Tasa de Referencia Interbancaria (TRI) en colones.

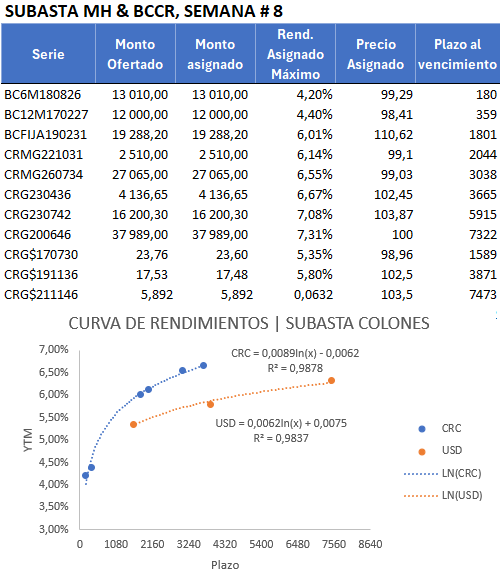

La comparativa de rendimientos entre las tasas de la subasta soberana de la semana 8 y la Tasa de Referencia Interbancaria (TRI) en colones, permite identificar brechas de arbitraje y la prima por riesgo país/liquidez que el emisor estatal debe convalidar frente al fondeo promedio del sistema financiero.

El análisis de estas brechas revela una anomalía significativa en el tramo de un año (360 días), donde la Tasa TRI supera en más de 200 puntos base el rendimiento asignado por el emisor soberano. Este diferencial sugiere que la banca comercial está enfrentando una competencia feroz por depósitos a plazo para cumplir con sus indicadores de liquidez estructural, mientras que el Ministerio de Hacienda ha logrado «anclar» sus costos de fondeo en ese nodo gracias a la alta demanda institucional. Por el contrario, en el tramo de 90 días, el Estado convalidó una prima positiva de 58 puntos base, lo que explica el alto volumen de ofertas recibidas, ya que los tesoreros prefirieron el riesgo soberano sobre el rendimiento promedio interbancario. Esta fragmentación de la curva indica que el arbitraje más eficiente durante la semana se concentró en la captura de papel público de corto plazo, mientras que en el largo plazo (1800 días), las tasas bancarias (TRI) ofrecen actualmente un mayor atractivo relativo para los inversores con menor sensibilidad al riesgo crediticio.

Análisis de Brechas de Rendimiento (Spread Subasta vs. TRI)

| Plazo (Días) | Rend. Subasta (S8-2026) | Tasa TRI (Promedio S8) | Brecha (Spread) | Implicación de Mercado |

| 90 | 4,20%* | 3,62% | +58 bps | Arbitraje activo en el tramo corto. |

| 180 | 4,20% | 4,69% | -49 bps | Inversión de curva local (Hacienda vs Bancos). |

| 360 | 4,40% | 6,45% | -205 bps | Fuerte presión de fondeo bancario a 1 año. |

| 720 | 6,14%** | 6,20% | -6 bps | Convergencia técnica de rendimientos. |

| 1080 | 6,55%*** | 6,49% | +6 bps | Equilibrio de portafolio institucional. |

| 1800 | 6,01% | 6,35% | -34 bps | Valor relativo en papel bancario largo. |

Notas Técnicas: * Dato extrapolado de la serie BC6M180826 ajustada a curva. ** Basado en serie CRMG221031 (2044 días). *** Basado en serie CRMG260734 (3038 días).

Análisis de riesgos en la valoración mark to market ante cambios en tasas de interés, con la subasta de la semana 8 del 2026.

En el contexto actual si bien muchos dirán poco probable, la incorporación de un eventual ajuste al alza en la Tasa de Política Monetaria (TPM) introduce un riesgo de valoración mark-to-market significativo para los portafolios con alta exposición a las series de Hacienda subastadas, especialmente en los nodos de mayor duración. Dada la estructura actual de la curva, donde la serie CRG200646 a 20 años capturó un volumen sustancial, la sensibilidad del precio ante movimientos en las tasas de interés —medida por la duración modificada— se sitúa en niveles críticos. Un incremento de 50 puntos base en la TPM no solo desplazaría el tramo corto de la curva, sino que, bajo las condiciones actuales de brechas negativas respecto a la Tasa TRI en el nodo de 360 días, podría forzar un empinamiento de la curva soberana para mantener el atractivo relativo frente al fondeo bancario. Este ajuste provocaría una erosión inmediata en el valor razonable de los títulos de largo plazo, generando pérdidas latentes que impactarían los estados de resultados de las operadoras de pensiones y fondos de inversión que han concentrado sus compras en el tramo de 10 a 20 años.

La convexidad de estos instrumentos actuaría como un mitigador parcial, pero el estrujamiento de la liquidez bancaria, evidenciado por una TRI sustancialmente superior a los rendimientos de Hacienda a un año (-205 bps), sugiere que el mercado secundario ya descuenta una presión al alza en los costos de fondeo. En este escenario, un endurecimiento de la postura monetaria ampliaría los spreads de crédito y liquidez, exacerbando la volatilidad de los precios en el mercado secundario. Para los tesoreros corporativos, esto implica un riesgo de liquidez estructural: la necesidad de realizar ganancias o liquidar posiciones para cubrir requerimientos de caja se daría en un entorno de precios deprimidos por el efecto de las tasas. Por tanto, la estrategia institucional debe pivotar hacia una gestión activa de la duración, buscando proteger el valor del patrimonio mediante coberturas o una rotación hacia el tramo medio de la curva, donde el impacto del mark-to-market es menos severo y la convergencia técnica con la TRI ofrece un refugio de valoración más estable ante la volatilidad esperada.

El ejercicio de simulación de sensibilidad sobre la serie soberana de referencia CRG200646, dada su madurez extendida a 20 años y su asignación a la par con un rendimiento del 7,31%, revela una vulnerabilidad estructural significativa ante cualquier endurecimiento de la política monetaria. Bajo un escenario de incremento de 25 puntos base en la Tasa de Política Monetaria, el precio de este instrumento experimentaría una erosión inmediata del 2,58%, situándose en niveles de 98,16% y evidenciando la alta sensibilidad del tramo largo de la curva. Este impacto se intensifica de forma no lineal conforme el ajuste de tasas se profundiza: un movimiento de 50 puntos base desplazaría el valor razonable hacia el 95,66%, representando una minusvalía latente del 5,06%, mientras que un escenario de estrés de 100 puntos base provocaría una contracción cercana al 9,74% en el valor de mercado del activo.

Esta dinámica de precios, marcada por la duración modificada del papel, impone un desafío crítico para la gestión de riesgo y la valoración mark-to-market de los portafolios institucionales que absorbieron el grueso de la colocación en la octava semana. La concentración de estas posiciones en carteras de negociación obligaría a un reconocimiento de pérdidas patrimoniales que podría comprometer los indicadores de solvencia en un entorno de menor liquidez secundaria. En consecuencia, el apetito mostrado por el mercado, aunque denota confianza en la solvencia estatal, conlleva un riesgo de duración que exige una vigilancia estrecha de los diferenciales frente a la Tasa TRI. Si el diferencial negativo de 205 puntos base detectado en el nodo de un año persiste, la presión al alza en los rendimientos cortos terminará por forzar un reajuste en los precios de los instrumentos de largo plazo, exacerbando la volatilidad y obligando a los gestores a implementar coberturas activas para mitigar el deterioro del valor patrimonial ante la incertidumbre en la trayectoria de la inflación y las tasas externas. Es un panorama que anticipa riesgos importantes para los pensionados con una renta fija mensual y recalculo con revisión trienal y de potenciales reacciones negativas al SNP, por la pérdida de valoración o erosión patrimonial por valoración mark-to-market y el descalce entre la inflación acumulada y la capacidad de generación de rentas reales. Asunto que lo veremos por aparte en próximas ediciones.

Fuente: Construcción propia con información de Hacienda, BCCR y ABC.