I. Generalidades

Las perspectivas de crecimiento económico en el ámbito global siguen mostrando cambios significativos, con las economías avanzadas dando muestras de crecimiento económico un tanto mejores a las esperadas en los informes de abril y julio.

Acorde con lo indicado en el informe del Fondo Monetario Internacional (FMI) del mes de octubre el crecimiento global se prevé aumente a 3,6 por ciento en 2017 y 3,7 por ciento en 2018. Las revisiones al alza en general se amplían en la zona del euro, Japón, Asia emergente, Europa emergente, y Rusia más que compensado por revisiones a la baja para los Estados Unidos, el Reino Unido y la India. Sin embargo, la recuperación no es completa, mientras que el pronóstico de base es el fortalecimiento, el crecimiento sigue siendo débil en muchos países, y la inflación está por debajo del objetivo en la mayoría de las economías avanzadas. Los exportadores de productos básicos, especialmente de combustible, continuarán particularmente afectadas conforme se ajustan a un menor flujo de ingresos externos. Y mientras que los riesgos de crecimiento a corto plazo están en general equilibrados, los riesgos a medio plazo siguen inclinados a la baja. Para los responsables de la formulación de políticas, el aumento de la actividad cíclica mundial ofrece una oportunidad ideal para abordar los desafíos clave, a saber, impulsar el producto potencial, que el crecimiento sea más inclusivo y se construyan las capacidades para minimizar los riesgos de baja del crecimiento económico.

En dicho contexto, las proyecciones de crecimiento económico de los principales países en su mayoría miembros del G-20, son las que muestran a continuación;

|

Real |

Proyecciones | Cambios vrs julio |

Cambios vrs abril |

||||

|

Economías |

2016 | 2017 | 2018 | 2017 | 2018 | 2017 |

2018 |

| Mundo |

3.2 |

3.6 | 3.7 | 0.1 | 0.1 | 0.1 |

0.1 |

| Avanzadas |

1.7 |

2.2 | 2 | 0.2 | 0.1 | 0.2 |

0.0 |

| Estados Unidos |

1.5 |

2.2 | 2.3 | 0.1 | 0.2 | -0.1 |

-0.2 |

| Zona Euro |

1.8 |

2.1 | 1.9 | 0.2 | 0.2 | 0.4 |

0.3 |

| Japón |

1 |

1.5 | 0.7 | 0.2 | 0.1 | 0.3 |

0.1 |

| Inglaterra |

1.8 |

1.7 | 1.5 | 0.0 | 0.0 | -0.3 |

0.0 |

| Canadá |

1.5 |

3 | 2.1 | 0.5 | 0.2 | 1.1 |

0.1 |

| Mercados emergentes y en desarrollo |

4.3 |

4.6 | 4.9 | 0.0 | 0.1 | 0.1 |

0.1 |

| Rusia |

-0.2 |

1.8 | 1.6 | 0.4 | 0.2 | 0.4 |

0.2 |

| Emergentes y en desarrollo Asia |

6.4 |

6.5 | 6.5 | 0.0 | 0.0 | 0.1 |

0.1 |

| China |

6.7 |

6.8 | 6.5 | 0.1 | 0.1 | 0.2 |

0.3 |

| India |

7.1 |

6.7 | 7.4 | -0.5 | -0.3 | -0.5 |

-0.3 |

| Emergentes y en desarrollo Europa |

3.1 |

4.5 | 3.5 | 1.0 | 0.3 | 1.5 |

0.2 |

| América Latina y el Caribe |

-0.9 |

1.2 | 1.9 | 0.2 | 0 | 0.1 |

-0.1 |

| Brasil |

-3.6 |

0..70 | 1.5 | 0.4 | 0.2 | 0.5 |

-0.2 |

| México |

2.3 |

2.1 | 1.9 | 0.2 | -0.1 | 0.4 |

-0.1 |

| Costa Rica |

4.5 |

3.8 | 3.8 | 0.0 | -0.3 | -0.2 |

-0.30 |

Tomando como referencia las previsiones económicas del FMI, son múltiples los riesgos que ponen en peligro la recuperación y crecimiento hasta ahora observado, entre ellos;

- Un deterioro más rápido y sustancial de las condiciones financieras mundiales. Ya sea por;

- Efecto del alza de tasas de interés en los Estados Unidos

- Normalización imprevista de las políticas monetarias en Europa, Inglaterra, Japón u otras regiones importantes.

- Aumento de las primas de riesgo por plazo con fuerte impacto en economías vulnerables (Costa Rica).

- Shock financiero en economías de mercados emergentes, producto de;

- Expansión del crédito desmedido

- Desaceleración del crecimiento en Asia (China)

- Desmedida restricción de la oferta monetaria en dólares (aumento del déficit en la balanza de pagos y fuertes devaluaciones)

- Persistencia de la baja inflación en las economías avanzadas, con impacto en los grados de libertad de gestión de la política monetaria, por;

- Disminución de la demanda interna

- Baja de las expectativas de inflación

- Y menores niveles de tasas de interés reales para atacar brotes de desaceleración económica.

- Desregulación desmedida, que pudiere;

- Reducir los niveles de liquidez y suficiencia patrimonial en el sistema financiero global.

- Deteriorar las gestiones de control y supervisión que faciliten una nueva crisis financiera.

- Giro hacia políticas de aislacionismo, con impacto en;

- Los flujos comerciales

- La inversión extranjera (caso Costa Rica) y por tanto en el crecimiento.

- Impacto de factores no económicos, por;

- Aumento de tensiones geopolíticas, el terrorismo o separatismo.

- Mala gobernanza, corrupción

- Fenómenos meteorológicos extremos, muchos de ellos materializados durante el mes de setiembre y principios de octubre.

Para la mitigación de dichos riesgos, las previsiones económicas contemplan acciones estratégicas del gobierno y la clase política, las cuales deben ser orientadas a;

- Incrementar el producto potencial, mediante;

- “…reformas estructurales y una política fiscal favorable al crecimiento…”

- “…avance tecnológico con ahorro de mano de obra y competencia transfronteriza…”

- “…medidas que alivien el costo del ajuste que brinde oportunidades generales…”

- Afianzar la recuperación y adquirir capacidades para enfrentar el cambio, mediante;

- “…políticas monetarias acomodaticias en los países avanzados, hasta lograr los niveles de inflación esperados…”

- “…moderación de políticas salariales en concordancia con la capacidad ociosa que ostenten las economías…”

- “…vigilando de cerca las elevadas valoraciones de los activos y el endeudamiento…”

- “…políticas fiscales …alineadas con…reformas estructurales…que imprima a la deuda pública una trayectoria sostenible…”

- “…aumento del gasto público destinado a estimular el producto potencial…en economías con capacidad ociosa y …políticas monetarias acomodaticias…”

- “…en los países de bajo ingreso (Costa Rica) …poner en marcha ajustes fiscales duraderos y mitigar las vulnerabilidades financieras…”

- Intensificar la cooperación internacional, mediante;

- “…la evasión de medidas proteccionistas…”

- “…respaldo a los países de bajo ingreso en su avance hacia las metas de desarrollo…”

- “…ayuda para crear medidas para mitigar el cambio climático y adaptación al mismo…”

Resumen de perspectivas en los Estados Unidos,

Después de reportar un crecimiento no observado desde el 2015 en el segundo trimestre de 2017 del 3.10%, se espera que la economía de Estados Unidos muestre una menor velocidad en el III trimestre, debido a los efectos de los huracanes Harvey, Irma y María. La expansión es probable que gane momento durante el IV trimestre, conforme avancen las obras de reconstrucción, y continúen a lo largo de 2018.

El gasto del consumidor va a seguir beneficiándose de un aumento del empleo, fuerte crecimiento de los salarios y los recortes de impuestos personales esperados. Asimismo, los cambios que se proponen en el impuesto sobre la renta corporativa; es probable que traiga una mejora adicional en la actividad de inversión y de crecimiento de la demanda externa, en complicidad de la depreciación del dólar que debería impulsar las exportaciones. Por último, ya que la inflación se mantiene cerca de su objetivo del 2 por ciento y las condiciones laborales siguen mejorando, la tasa de fondos federales se prevé que aumente de forma gradual. Y se active el programa de reducción gradual de tenencias de papel del tesoro de los Estados Unidos del balance la Reserva Federal.

Con la propuesta de la FED de aumentar rendimientos en el mercado monetario y bajar la exposición en papel del tesoro norteamericano; la oferta de dólares se espera disminuya en el mercado mundial, con la consecuente apreciación del valor del dólar que bien pudiere no corresponder con el aumento esperado en las exportaciones según pronósticos, circunstancia que, de presentarse, deberá compensarse con aumento de la demanda interna y la inversión. Mucho de lo cual dependerá de la rapidez y eficacia de la administración Trump para implementar las medidas estructurales y fiscales de su plan de gobierno.

En línea con dichas expectativas, los rendimientos de las notas del tesoro americano a 10 años se miran ligeramente en alza entre 2.46%/2.615% con soportes entre los 2.00/2.10(ver ilustración #2), movimientos que pudieren coincidir con una recuperación del dólar en límites entre 96/98 unidades, coincidente con los máximos del periodo de auge observado entre mayo-junio del 2016. No obstante, múltiples analistas en razón del endeudamiento que ostenta el gobierno americano, son de la opinión de que es probable un mayor debilitamiento del dólar, a tal magnitud que pudiere ser sustituido por otra referencia (derechos especiales de giro u otra moneda fiduciaria con respaldo en oro). Bajo dicho panorama y sin atender posiciones extremas, bien podríamos observar mayor depreciación del dólar que lo podrían llevar a niveles de 87/88 unidades; a pesar de la resistencia a la baja en límites de 91/92 durante el mes de setiembre.

Tasas positivas de interés junto con niveles de inflación bajos, bien pudiere ser una combinación que contribuya con el fortalecimiento del dólar frente a sus principales pares; no obstante desde el punto de vista de política comercial, un dólar fuerte se asocia con encarecimiento de los productos de exportación de los americanos, de manera que el reto que el mercado pudiere exigirle a la administración Trump, pudiere ser el mantener un dólar balanceado, relativamente fuerte sin dañar la competitividad de los productos americanos en el mercado mundial, con ligeros impacto en tasas de interés. Escenario que permitiría un ajuste pausado en los mercados financieros sin golpear los precios de los principales mercados-acciones, bonos, bienes raíces-; que muchos lo encuentran sobre-valorados.

Respeto con las materias primas, las expectativas son de estabilidad relativa con ligero comportamiento alcista en circunstancias en que el dólar continúe debilitándose. Si bien los precios durante el mes de setiembre se debilitaron, se sostienen dentro de una brecha alcista de tercer orden con soportes en las 184 / 185 unidades y resistencia bajista entre las 175/180 unidades. Comportamiento que bien pudiere ser reforzado por nuevos niveles del precio del petróleo, cuyo máximo más próximo son los $55 alcanzados en enero del año en curso, que podría extenderse hasta límites de $60/$62 que coinciden con los altos de mayo del 2015.

En dicho escenario -alza de tasas de interés y fortaleza relativa del dólar-, las expectativas para el Oro no son de las mejores; pues se observa el riesgo de corrección mayor de la observada en setiembre hasta límites de $1.265 / 1.276-zona ya visitada-; que para el caso del ETF GLD, significaría retrocesos en el rango de los $114.77/$117.45. Por otro lado, si las condiciones son inversas y se sostiene un dólar estable o débil, el GLD tiene como reto superar los altos más próximos en $128.32 de principios de setiembre del año en curso.

Sobre lo anterior, tómese en cuenta que del 2014 al 2016 el desempeño del oro en el último trimestre fue negativo; incluso durante el periodo de recuperación del 2016, cuando alcanzó los máximos más resientes en las $1.374.90 onza/troy.

Mercado accionario; en el ámbito global el mercado accionario ha estado persistentemente en alza, reportando récord históricos prácticamente durante todo el 2017, según se observa del MSCI All- Country World Equity Index de la firma Morgan Stanley, reportando ganancias de capital -no incluye dividendos- de poco más del 21.90% de principios de enero a setiembre del año en curso. Comportamiento que ha sido similar en los Estados Unidos(S&P500, +14.63%) Europa (EuroStoxx, +11.84%) y Mercados Emergentes(ETF’s EEM, +26.83%). Por simple inspección de la ilustración #4, se aprecia una alta correlación en el comportamiento de los precios accionarios en los diferentes mercados con las plazas norteamericanas y el dólar. Dicha situación igual se puede observar en el cuadro de correlaciones de Exchange Trade Funds (ETF’s) que emulan el desempeño del mercado accionario en Japón (EWJ), paises desarrollados excluyendo Usa y Canadá (EFA), Mercados Emergentes(EEM), América Latina (ILF), Singapure(EWS), Estados Unidos (SPY) y el dólar, este último representado por el UUP y que se detallan en la ilustración #5. Las cifras se deriva de los rendimientos mensuales de la muestra seleccionada, que contempla datos del 01/10/2012 al 30/09/2017, inclusive.

Como se observa en la ilustración #5, el índice de correlación promedio de

los mercados seleccionados se aproxima a 0.64, limitado entre mínimos de 0.37 que corresponde a la correlación entre las 40 acciones de mayor capitalización latinas (ILF) y el mercado japones (EWJ); y máximos de 0.86 que muestran la relación entre el ILF y mercados emergentes (EEM), seguido de la alta correlación entre el mercado de Singapure -que abre primero- y el Japones (0.84) y en tercer lugar la correlación entre empresas de mercados desarrollados excluyendo USA-CANADA (EFA) y Mercados Emergentes (EEM) del 0.76, seguido del EWJ y EEM de 0.58 unidades. Obsérvese también que todos las plazas seleccionadas, muestran correlaciones entre 0.52 y 0.76 con el mercado accionario norteamericano representado por el SPY. Dicha característica igual se presenta con el mercado de Singapure, el cual muestra altos coeficientes de correlación con el resto de los mercados, circunstancia que hay que agregarle un hecho muy singular y es que el mercado de Singapure inicia negociaciones primero que el resto de los mercados. De manera tal, que conforme se comporte dicho mercado es de esperar que el resto lo replique. Téngase presente que de los siete mercados seleccionados, el ILF es el que muestra la mayor volatilidad anualizada (+23.64%), seguidos del EWS (-15.60%) y el EEM (+14.72%). Obsérvese en la última columna(fila) de la ilustración #5 que muestra los coeficientes del UUP con el resto de valores; en todos los casos es negativa, pero aún más con mercados emergentes y latinos (UUP versus EEM y ILF de -0.54 unidades).

Recordemos que desde el punto de vista de diversificación, -estrategia que contribuye con la disminución del riesgo no sistemático-, entre menor sea la relación – he incluso negativa- mucho más conveniente. Como lo es el caso del par ILF-EWJ que reportan 0.37 unidades.

Pero de todo lo anterior, quizá lo más relevante es la asociación que se observa entre el dólar-representado por el ETF UUP y el resto de activos. La asociación es negativa. Lo que quiere decir que ante un dólar fuerte, los mercados que más sufren son los emergentes, américa latina, Singapure, Europa y en menor medida el mercado japonés en el orden antes indicado. Y viceversa, con mayor intensidad en la valoración de las acciones de las empresas de mercados emergentes y américa latina.

Acorde con anotaciones de la firma Blackrock[1], “…el constante crecimiento económico está fomentando bajos niveles de volatilidad…”, propiciando “…terreno fértil para la toma de riesgos en acciones y activos de los mercados emergentes. En resumen, citan tres elementos que determinarán la dirección del mercado accionario en el IV trimestre, a saber;

“…Amplio crecimiento económico más allá de los EE.UU….”, que “…da la confianza de que la expansión global es sostenible. Aproximadamente tres cuartas partes de las economías están en una fase de expansión, incluyendo todos los de la zona euro (por primera vez en el período posterior a la crisis)…”.

“…el actual ciclo progresa lentamente, en parte porque el crecimiento económico se ha visto limitada por el envejecimiento de la población. Como resultado…el actual ciclo económico en los Estados Unidos, tiene un amplio espacio por recorrer – probablemente años. Bien sea a lo interno como en el extranjero…”, observan “…abundante soporte a…”, su visión en favor de la renta variable.

“…se sostienen expectativas de expansión constante y sostenible en el crecimiento de los beneficios empresariales con presencia global, que dará soporte a alzas ulteriores…”.

En línea con las expectativas anteriores y fundamentado en métricas de valoración de la firma “Mornigstar”; el mercado norteamericano de acciones se encuentra sobre-valorado con un ratio precio de mercado a valor justo de 1.05 veces; es decir, muestra un sobre-valoración del 5%, encontrándose cerca de los límites superiores de las últimas 52 semanas reportadas entre 0.96 (04/11/2016) y 1.06 veces (05(10/2017). Con ratios históricos de 0.54 (20/11/2008) y 1.14 veces (31/12/2004), respectivamente. En línea con dichas métricas, el sector de empresas cíclicas se encuentra con un ratio de 1.05 veces cerca del límite superior del rango 0.93(04/11/2016) y 1.07 veces (10/10/2017) de la últimas 52 semanas. Con las empresas del sector defensivo en similar situación con un ratio de 1.08 veces cerca de máximos del rango de 0.95(01/12/2016) y 1.10 veces (13/06/2017), observado en las últimas 52 semanas. Y finalmente, en el grupo de empresas sensitivas la relación precio de mercado a valor justo se encuentra en 1.04 veces, ligeramente cerca de máximos del rango 0.96 veces (22/08/2017) y 1.11 veces (25/01/2017), de las últimas 52 semanas. Con limitadas oportunidades en el sector de consumo cíclico (ratio 0.91 veces) y energía ( ratio 0.93 veces).

Recurriendo a otros estudios, basados en la metodología del profesor Robert Shiller (Ratio of GDP/ Total Market Cap, Shiller P/E Valuation) el retorno esperado en mercados desarrollados fuera del grupo de los 7 (Inglaterra, Canadá, Suiza,Francia, Japón, USA y Alemania) oscila entre el 8.3% y 18.30% en los próximos 10 años. En tanto en mercados emergentes el rendimiento esperado oscila entre el 11.4% (Brasil) y 28.9%(China). Con México rindiendo a lo sumo el 3.40%, cifra muy parecida a la esperada para el grupo de los 7, que incluye cálculos de rendimientos negativos en USA (-1.60%) y Alemania(-2.1%).

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual).

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual).

En lo que resta del IV trimestre, se alimentan expectativas de aumento de la inflación sub-yacente alrededor del 2.0%, dándole soporte a la FED para continuar con ajuste al alza en las tasas de interés en su proceso de normalización. Sin embargo, el aumento en los rendimientos se mira limitado por “…factores estructurales como el envejecimiento de las poblaciones, el exceso de ahorro y el crecimiento tibio de la productividad. Las políticas de normalización y el potencial de sorpresas económicas en los Estados Unidos…” es de esperar den soporte al dólar.

[1] / https://www.blackrock.com/mx/vision-de-mercado/blackrock-investment-institute/outlook

[1] FMI. Perspectivas de la economía mundial. octubre 2017

Continúa leyendo Economía mundial y USA, revisión y perspectivas 2017-2018.[1]

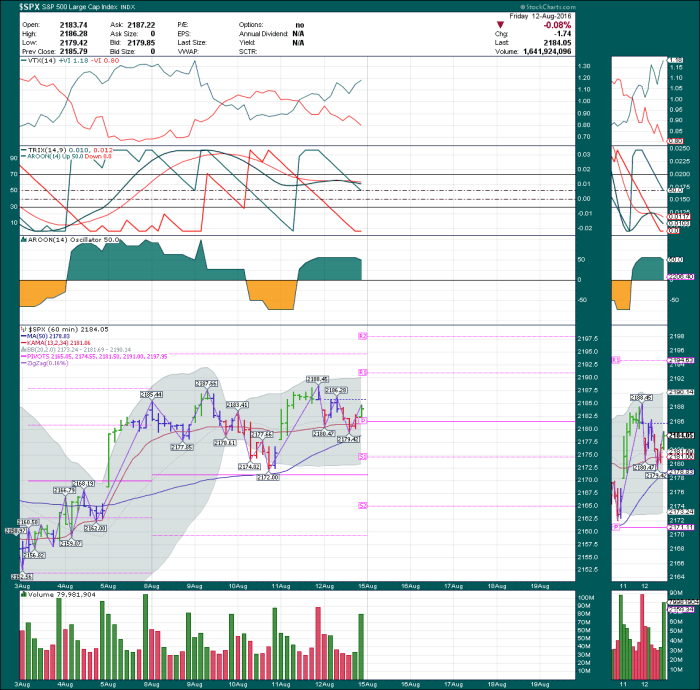

Las pérdidas observadas en el mercado accionario se extendieron a todos los sectores el día de hoy, principalmente en el sector energía, seguido del financiero y materias primas, con correcciones del 2,47%, 1,71% y 1,55% respectivamente a mediados de la sesión. De enero a la fecha, las ganancias sectoriales han sido lideradas por Energía, Materias Primas y Productos Industriales. Observándose rendimientos mínimos del 6,58% en consumo básico. Rendimientos todos ellos nada despreciables versus los observados en el mercado de bonos que no pasan de 1,70% a 10 años o del 2,40% a 30 años.

Las pérdidas observadas en el mercado accionario se extendieron a todos los sectores el día de hoy, principalmente en el sector energía, seguido del financiero y materias primas, con correcciones del 2,47%, 1,71% y 1,55% respectivamente a mediados de la sesión. De enero a la fecha, las ganancias sectoriales han sido lideradas por Energía, Materias Primas y Productos Industriales. Observándose rendimientos mínimos del 6,58% en consumo básico. Rendimientos todos ellos nada despreciables versus los observados en el mercado de bonos que no pasan de 1,70% a 10 años o del 2,40% a 30 años. Por su lado el rendimiento del bono a 10 años sostiene su tendencia ascendente de corto plazo de los mínimos de 1,37% a mediado de julio del año en curso. Estableciéndose en un canal cuyos niveles mínimos – máximos son 1.51 / 1.67% con resistencia en 1,69%; superados el día de hoy al alcanzar 1.729% al momento de este reporte. Los próximos niveles de resistencia de continuar el ajuste, se ubica entre 1.77/1.83% respectivamente, antes de superar máximos en 1.94% observados a mediados de marzo del año en curso.

Por su lado el rendimiento del bono a 10 años sostiene su tendencia ascendente de corto plazo de los mínimos de 1,37% a mediado de julio del año en curso. Estableciéndose en un canal cuyos niveles mínimos – máximos son 1.51 / 1.67% con resistencia en 1,69%; superados el día de hoy al alcanzar 1.729% al momento de este reporte. Los próximos niveles de resistencia de continuar el ajuste, se ubica entre 1.77/1.83% respectivamente, antes de superar máximos en 1.94% observados a mediados de marzo del año en curso. A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%).

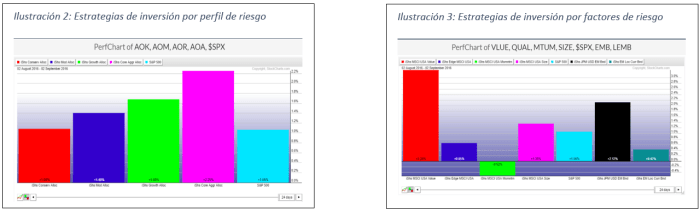

A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%). Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.

Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.