Récords impulsados por la IA: El rally global que desafía a la geopolítica

Wall Street alcanzó nuevos máximos históricos, con el S&P 500 y el Dow cerrando en cifras récord, impulsados principalmente por el buen desempeño de las mega-capitalizaciones y las acciones de inteligencia artificial como Amazon y Micron. En el sector tecnológico, reguladores del Reino Unido y la Unión Europea exigieron medidas a X por la generación de imágenes sexualizadas no consensuadas por su chatbot Grok, lo que contrasta con las políticas de empresas rivales como Alphabet. Por su parte, Nvidia presentó su nueva arquitectura Vera Rubin y modelos de razonamiento Alpamayo para autonomía de nivel 4 en CES, y posteriormente, la empresa de Elon Musk, xAI, consiguió una financiación de $20 mil millones con el respaldo de inversores como NVIDIA y Cisco.

En noticias de geopolítica y energía, el presidente Trump señaló su apoyo a un plan para reembolsar a empresas como Chevron y Exxon Mobil por la reconstrucción de la infraestructura petrolera de Venezuela, lo que generó un repunte en los bonos del país ante las esperanzas de un cambio de régimen. En la industria automotriz, Ford registró sus mejores ventas en EE. UU. desde 2019 gracias a un aumento del 22% en los híbridos, compensando una caída en los vehículos eléctricos, mientras que Hyundai y Boston Dynamics planean desplegar robots humanoides impulsados por Alphabet en fábricas para 2028. Finalmente, la farmacéutica Novo Nordisk lanzó la primera píldora GLP-1 para la obesidad en el mercado estadounidense, y la OCDE modificó su acuerdo fiscal global para eximir a las multinacionales estadounidenses del impuesto mínimo global del 15%. Además, un piloto de Alaska Airlines demandó a Boeing por alegar que la tripulación fue culpada injustamente tras el incidente del Max 9, y las tormentas de nieve causaron severas interrupciones en los viajes por toda Europa.

REUTER(Jamie McGeever)

En el mercado de materias primas, el cobre y otros metales como la plata, el platino, el paladio y el níquel están experimentando fuertes subidas, con el cobre marcando un nuevo récord. Este movimiento, junto con el aumento de las acciones de defensa europeas, sugiere el surgimiento de operaciones de «aversión al riesgo» o «guerra» en el mercado.

La atención se centra en la publicación de cuatro informes clave de empleo en EE. UU. durante esta semana, siendo el informe de nóminas no agrícolas del viernes el más importante para determinar el rumbo de la política de la Reserva Federal.

A nivel geopolítico, se debate la intervención militar de EE. UU. en Venezuela. Uno de los factores detrás de la acción podría ser la preocupación de Washington por mantener el dominio global del «petrodólar», dadas las enormes reservas petroleras de Venezuela.

«En un escenario regional donde el crecimiento parece estancado en el 2,3%, detectar el valor real exige una mirada experta. Analizamos el Balance Preliminar de la CEPAL para identificar las economías que, como Costa Rica, están rompiendo la inercia. Descubra los fundamentos detrás de nuestro Top 5 de inversión en renta fija y anticipe los movimientos del mercado para 2026.»

La economía de América Latina y el Caribe transita por una senda de bajo dinamismo, atrapada en una capacidad de crecimiento estructuralmente limitada que se proyecta en torno al 2,3% para 2026. Este desempeño ocurre en un entorno global incierto, marcado por la desaceleración de sus principales socios comerciales —Estados Unidos, China y la zona del euro— y una escalada en las tensiones proteccionistas que restringen el impulso externo. Internamente, el consumo privado, que ha sido el motor histórico, muestra señales de agotamiento debido a un menor crecimiento de la masa salarial y del empleo. No obstante, el alivio proviene de la trayectoria descendente de la inflación, que convergería hacia el 3% en 2026, permitiendo a los bancos centrales flexibilizar gradualmente sus políticas monetarias.

En el frente externo, la región enfrenta un «equilibrio frágil» con déficits moderados en cuenta corriente, compensados por un superávit comercial de bienes que se estima llegará al 1,0% del PIB. Sin embargo, la cuenta de renta sigue siendo el punto de mayor vulnerabilidad, con salidas netas de divisas del 4,1% del PIB por concepto de pagos de intereses de deuda externa y utilidades. El sector fiscal permanece acotado por niveles de deuda pública que, aunque estables cerca del 51,8%, siguen siendo elevados y limitan el espacio para políticas contra cíclicas. A pesar de este contexto de bajo crecimiento, los mercados de capitales internacionales han mostrado un apetito récord por la deuda latinoamericana, reflejado en una emisión de bonos sin precedentes que ha aprovechado la reducción del riesgo país y la búsqueda de rendimientos en economías emergentes.

Proyecciones Macroeconómicas 2026

País / Región

Crecimiento PIB (%)

Inflación (Mediana %)

Tasa Desocupación (%). T2

América Latina y el Caribe

2,3

3,0

5,5

Argentina

3,8

52,79*

7,6

Brasil

2,0

3,9**

5,8

Chile

2,2

3,9**

8,9

Colombia

2,7

3,9**

8,8

México

1,3

3,0**

2,7

Perú

3,0

3,9**

5,9

Costa Rica

3,9

3,0

7,4

Centroamérica

3,0

3,0

N/D

* Datos para países con inflación crónica no se incluyen en la mediana regional.

** Corresponde a la mediana proyectada para la subregión de América del Sur.

T2 = Segundo trimestre 2025.

Contraste: Región vs. Costa Rica

Desde la óptica de un inversor en deuda, Costa Rica destaca como un caso de resiliencia frente al promedio regional. Mientras la región lucha por superar un crecimiento del 2,3%, Costa Rica proyecta una expansión del 3,9% para 2026, posicionándose por encima de la media de Centroamérica. Su inflación se mantiene controlada en el límite inferior de las metas, lo que otorga una estabilidad nominal superior a la de sus pares sudamericanos.

Oportunidades: El dinamismo exportador y la solidez del consumo privado en Costa Rica ofrecen un perfil de riesgo más contenido. El país se beneficia de expectativas inflacionarias ya ancladas en el rango objetivo, lo que facilita una política monetaria previsible.

Riesgos: La principal amenaza para el inversor es la vulnerabilidad ante choques externos por la dependencia comercial de EE. UU. y la volatilidad cambiaria que podría afectar el servicio de la deuda si el diferencial de tasas internacionales se estrecha bruscamente.

Top 5: Perfiles de Inversión en Renta Fija

País

Fundamento de Inversión

Costa Rica

Alto crecimiento (3,9%) con inflación baja y estable. Expectativas de mercado alineadas con metas del Banco Central.

Paraguay

Lidera el crecimiento en América del Sur (4,5%) con una trayectoria de inflación ya dentro del rango objetivo.

Perú

Sólido crecimiento proyectado (3,0%) y una de las mayores acumulaciones de reservas internacionales en la región.

Rep. Dominicana

Resiliencia basada en servicios y turismo; crecimiento robusto del 3,6% y expectativas de inflación ya estabilizadas.

Chile

Institucionalidad sólida con expectativas de inflación en meta y acceso preferencial a mercados con cupones soberanos competitivos.

Fuente: CEPAL. Balance Preliminar de las Economías de América Latina y el Caribe 2025.

El mercado bursátil estadounidense experimentó un avance notable, con el Dow Jones alcanzando un récord histórico, impulsado principalmente por el fuerte desempeño de los sectores de energía y bancos, con ganancias significativas para empresas como Chevron, Halliburton, Goldman Sachs y JPMorgan.

En el ámbito farmacéutico, Novo Nordisk lanzó Wegovy, la primera píldora GLP-1 contra la obesidad, con precios que varían según la dosis. El inversor Michael Burry, conocido por «The Big Short», sugiere que la intervención de EE. UU. en Venezuela podría beneficiar a refinadoras como Valero y a empresas de servicios petroleros.

La agenda tecnológica del CES 2026 destacó la omnipresencia de la Inteligencia Artificial en una nueva ola de gadgets. Paralelamente, Amazon amplió su competencia con otros chatbots al lanzar Alexa+ en una versión web. En el sector corporativo, L3Harris anunció una reestructuración de su unidad de propulsión espacial y AT\&T planea trasladar su sede global a Plano para 2028.

Se reportaron cuestionamientos sobre las ganancias de CEOs bancarios, como Jamie Dimon de JPMorgan, en un entorno regulatorio más flexible. Además, en Nueva York, las tarifas de tránsito del MTA subieron a $3, con la capitalización semanal de tarifas OMNY volviéndose permanente. A nivel económico, el índice PMI de manufactura del ISM registró su décimo mes consecutivo de contracción en diciembre.

En noticias de consumo, McDonald’s enfrenta una demanda colectiva por la supuesta inducción a error en la publicidad de su McRib, y Chick-fil-A conmemoró su 80 aniversario con una campaña de «nueva nostalgia» y la adición permanente de Frosted Sodas. Finalmente, Toyota Motor North America reportó un aumento del 8% en sus ventas de 2025, con casi la mitad de sus vehículos vendidos siendo modelos electrificados. Gsandel.

Los mercados mantienen la cautela, sobre un evento que no fue sorpresa.

La sorpresiva – entre líneas- intervención militar de Estados Unidos en Venezuela y la captura de Nicolás Maduro han reconfigurado el tablero geopolítico global al inicio del ciclo anual, generando una volatilidad inmediata en los mercados energéticos. El S&P 500 y el Nasdaq han reaccionado con cautela ante la incertidumbre operativa de las petroleras en la región, mientras los bonos del Tesoro a 10 años mantienen rendimientos estables cerca del 4,18% ante la búsqueda de refugio. En Latinoamérica, el peso mexicano ha experimentado una depreciación del 0,41% situándose cerca de las 17,97 unidades por dólar, evidenciando una salida de flujos hacia activos de menor riesgo y sugiriendo un sesgo de cautela.

La Administración Trump ha prometido una apertura masiva de las reservas crudas venezolanas mediante inversiones multimillonarias de firmas estadounidenses, lo que ha provocado una caída inicial en los precios internacionales del petróleo ante la expectativa de un exceso de oferta a mediano plazo. Las acciones de empresas de defensa y energía en Wall Street registran alzas significativas, mientras que el sector tecnológico muestra un desempeño plano a la espera de indicadores de manufactura ISM. Esta situación ha elevado el riesgo país en las economías andinas y presiona las primas de seguro contra impago en la región, reflejando una postura defensiva.

El fortalecimiento del Índice Dólar (DXY), que repuntó un 0,24% tras la escalada de tensiones, complica el panorama para las divisas emergentes que ya venían lidiando con una política monetaria restrictiva de la Reserva Federal. Aunque el mercado de bonos de Venezuela ha visto un rally especulativo por el posible cambio de régimen, el contagio hacia los bonos soberanos de Brasil y Colombia es negativo debido al aumento de la percepción de inestabilidad regional. Los inversionistas están ajustando sus carteras hacia posiciones más líquidas en dólares, lo que reduce la disponibilidad de capital fresco para proyectos de infraestructura en el Cono Sur, sugiriendo un sesgo de cautela.

Los datos económicos previstos para esta semana en Estados Unidos, incluyendo el reporte de nóminas no agrícolas y el ISM de servicios, se ven ahora eclipsados por las amenazas de Washington de ampliar sus acciones militares hacia otros nodos de inestabilidad regional. El Nasdaq Composite refleja esta tensión con una ligera corrección, mientras que los activos refugio como el oro y el franco suizo ganan tracción como coberturas geopolíticas. En los mercados locales de América Latina, las bolsas de valores han iniciado la jornada con pérdidas moderadas, castigando especialmente a las empresas con alta exposición al comercio transfronterizo, impulsando un apetito por el riesgo.

La consolidación de un nuevo orden internacional bajo la doctrina de presión económica y militar estadounidense redefine las proyecciones de crecimiento para el hemisferio, situando la resiliencia de las cadenas de suministro en el foco prioritario. Mientras el S&P 500 lucha por mantener sus niveles máximos tras un cierre de 2025 sólido, los diferenciales de tasas de interés siguen favoreciendo el carry trade en México, aunque con una volatilidad implícita mucho mayor. La incertidumbre sobre la respuesta de potencias rivales y el impacto en la estabilidad social regional mantiene a los gestores de fondos en una posición de espera estratégica, reflejando una postura defensiva.

Reacciones de inicio de jornada bursátil

Los mercados financieros abrieron la jornada con un rally de activos considerados refugio seguro. La captura de Nicolás Maduro en Venezuela impulsó el precio del oro y la plata, junto con una subida notable en las acciones de defensa a nivel global, como Lockheed Martin y RTX. Los futuros del Nasdaq mostraron firmeza, impulsados por las empresas de chips (NVIDIA, AMD), mientras los rendimientos de los bonos del Tesoro de EE. UU. retrocedieron ante el riesgo geopolítico. La OPEP+ confirmó que mantendrá su pausa en los aumentos de producción de petróleo hasta el primer trimestre del año.

En el frente tecnológico, la feria CES 2026 en Las Vegas centró su atención en la Inteligencia Artificial (IA). El CEO de NVIDIA, Jensen Huang, destacó avances en robótica y simulación, en paralelo con la presentación de televisores y electrodomésticos con IA integrada por parte de Samsung Electronics. El avance de los humanoides también se evidenció con el robot Atlas de Boston Dynamics, que demostró tareas autónomas en fábricas.

A nivel corporativo, Berkshire Hathaway confirmó a Greg Abel como CEO, con Warren Buffett manteniendo su cargo de presidente. Las acciones de Palantir experimentaron volatilidad tras informes de venta de acciones por parte de insiders y el escrutinio sobre su valuación.

Finalmente, el panorama económico para 2026 apunta a una moderación de la inflación y un crecimiento global más lento, con un mercado laboral desigual. En Nueva York, la tarifa base del metro y autobús aumentó a $3, completando la transición al sistema OMNY. Fuente: Reuter.

Reacciones políticas

Nuevo Liderazgo: EE. UU. no está ‘literalmente manejando’ el país, pero sí su ‘política’. Ha aceptado a la vicepresidenta Delcy Rodríguez como líder interina bajo un acuerdo de «tutela», esperando que ella coopere con la agenda estadounidense. Legalidad Cuestionada: La acción parece violar la Carta de la ONU, que prohíbe el uso de la fuerza en territorio soberano. El gobierno de Trump la justificó como una acción de cumplimiento de la ley debido a la acusación de Maduro en EE. UU. Reacciones Internacionales: Gobiernos de izquierda en Latinoamérica, China y Rusia denunciaron la operación como ilegal. El secretario general de la ONU la calificó como un «precedente peligroso». Líderes europeos, como el presidente de Francia, se mostraron favorables a la destitución de Maduro. Muchos venezolanos en el terreno informaron a reporteros de un deseo de cambio.

Rotación estratégica y señales de madurez en el rally tecnológico

El mercado estadounidense cerró la jornada con un tono claramente constructivo, reflejado en nuevos avances del S&P 500 y del Nasdaq, impulsados por el renovado apetito por activos de crecimiento y tecnología. Nvidia volvió a ocupar el centro de la conversación tras un desempeño bursátil sólido, aunque con señales de que la fase más explosiva del rally podría estar quedando atrás, lo que abre espacio para una rotación selectiva dentro del universo de inteligencia artificial. Berkshire Hathaway sorprendió al mercado al reducir su exposición en Apple y redirigir capital hacia una compañía vinculada al ecosistema de IA con una capitalización cercana al billón de dólares, reforzando la narrativa de reposicionamiento estratégico ante el nuevo ciclo tecnológico. En paralelo, varios gestores de alto perfil comenzaron a deshacer posiciones en Nvidia y AMD para apostar por otros fabricantes de semiconductores, sugiriendo una lectura más fina del ciclo y de las valoraciones relativas. El mercado también mostró interés renovado en acciones castigadas, con títulos que acumulan fuertes caídas en los últimos años despertando debate sobre oportunidades contrarias, mientras que el repunte de nombres como Tesla y Meta confirmó que el momentum sigue favoreciendo a las grandes plataformas con capacidad de monetizar innovación y escala. En conjunto, el flujo de noticias refuerza un escenario de mercado dinámico, donde la selección de activos y el timing comienzan a ser tan relevantes como la exposición general al crecimiento. Gsandel.

San José, Costa Rica – 27 de octubre de 2025 – El mercado financiero costarricense cerró la semana 43 con señales de estabilidad en el tipo de cambio y ajustes mezclados en las tasas de interés, en un contexto de mejoras en la calificación crediticia del país y proyecciones de crecimiento moderado. A pesar de un dinamismo notable en el mercado cambiario, la Bolsa Nacional de Valores experimentó una contracción, impulsada principalmente por el mercado de deuda.

El Banco Central de Costa Rica (BCCR) mantuvo la Tasa de Política Monetaria en 3,50% anual, reflejando una postura cautelosa. La inflación interanual se situó en -1,00%, indicando un entorno de precios controlados. Un punto destacado es la reciente elevación de la calificación de Costa Rica por parte de Standard & Poor’s, que subraya las mejoras fiscales y la estabilidad macroeconómica del país.

Las proyecciones económicas sugieren un crecimiento del 3,6% para este año según el FMI, moderándose a 3,5% en 2025, de acuerdo con la OCDE. Por otro lado, el Gobierno presentó una propuesta de aumento de salarios mínimos para el sector privado, y la Caja Costarricense de Seguro Social definió una fecha única para el pago de pensiones y aguinaldo, buscando evitar retrasos. Según el informe de coyuntura «…Al mes de agosto 2025, la economía costarricense mostró una aceleración significativa en su actividad productiva. El Índice Mensual de Actividad Económica (IMAE) registró un crecimiento interanual de 4,8%, el más alto en 21 meses, con un promedio de 4,4% entre enero y agosto. Este repunte fue impulsado principalmente por el régimen especial, que creció 18,1% gracias a la manufactura de implementos médicos, productos metálicos y maquinaria. El régimen definitivo también mostró señales de recuperación con un crecimiento de 2,8%, aunque afectado por la desaceleración en servicios como alojamiento, comunicaciones y una caída en la producción agrícola.

La manufactura total creció 12,1%, destacando el dinamismo exportador del régimen especial, mientras que el régimen definitivo cayó 0,7%, con contracciones en alimentos, papel y vidrio. La construcción avanzó 0,7%, impulsada por el sector público, aunque el segmento privado se contrajo 3,9% por menor ejecución en proyectos no residenciales. El comercio y reparación de vehículos creció 3,1%, con alzas en alimentos, fármacos y electrónicos, aunque la comercialización de vehículos cayó 0,9%.

Los servicios crecieron 4,4%, liderados por actividades profesionales y administrativas, que aportaron el 39,1% del crecimiento del sector. Transporte y almacenamiento aumentaron 6,2%, reflejando el dinamismo del comercio exterior. Los servicios financieros crecieron 3,7%, impulsados por comisiones explícitas de bancos y cooperativas. El informe sugiere que, de mantenerse esta tendencia, la proyección de crecimiento económico para el cierre de 2025 podría revisarse al alza.

No obstante, si bien las cifras económicas muestran resultados positivos – con todo y los cuestionamientos de quienes no comulgan con la forma y el fondo de ejecución del gobierno de turno-, de acuerdo con la metodología de las calificadoras de crédito; «…el principal punto de atención fue el efecto del rechazo legislativo a la iniciativa del Gobierno de colocar una mayor cantidad de eurobonos en los mercados internacionales. Según la información publicada el 26 de octubre, esta negativa por parte del Congreso tuvo una consecuencia inmediata y adversa en el mercado de deuda local: el encarecimiento de las tasas de interés en las subastas realizadas por el Ministerio de Hacienda el lunes 20 del mes en curso.

TASAS DE INTERÉS MERCADO MONETATIO & MONEX Las tasas de interés TRI en colones mostraron ajustes mixtos esta semana. El plazo de 90 días se ubicó en 3,68%, mientras los plazos largos reflejaron niveles superiores: 6,81% a 360 días y 6,89% a 1080 días, aunque el plazo más largo (1800 días) retrocedió a 6,07%, lo que indica menor atractivo en inversiones de muy largo plazo. El promedio general en colones cerró en 6,24%, con una variación negativa de 86 puntos base respecto a la semana anterior. En dólares, las tasas oscilaron entre 2,30% a 90 días y 6,05% a 1080 días, con un promedio de 5,22%, mostrando un incremento de 13 puntos base. El premio por invertir en colones se mantuvo elevado en plazos cortos y medios, alcanzando 220 puntos base a 360 días, mientras la prima por plazo se amplió hasta 375 puntos base en dólares para 1080 días, reflejando mayor compensación por riesgo temporal. Apuntes estratégicos:

Tasas en colones: La caída de 86 pbs en el promedio indica menor presión alcista, lo que favorece emisiones en moneda local a corto plazo. Plazos medios (360 días) siguen atractivos con 6,81%, ideal para inversionistas que buscan rendimiento sin asumir riesgo de largo plazo.

Tasas en dólares: Incremento de 13 pbs sugiere estabilidad con ligera tendencia al alza. Plazos largos (1080 días) ofrecen 6,05%, útil para diversificación en moneda extranjera.

Tipo de cambio: Cierre en ₡501,86 y volatilidad mínima confirman estabilidad cambiaria. El volumen semanal ($205,57 millones) superior al promedio anual indica mayor demanda puntual, pero sin presiones sostenidas.

En el mercado cambiario Monex, el tipo de cambio cerró en ₡501,86 por dólar, estable frente al promedio anual (₡505,94), lo que confirma ausencia de presiones significativas. Durante la semana se negociaron 794 operaciones por un volumen acumulado de $205,57 millones, superior al promedio semanal del año ($178,53 millones), lo que refleja mayor dinamismo en la demanda de divisas. El dato diario de $19,68 millones se mantiene por debajo del promedio histórico ($35,71 millones), lo que indica que la actividad se concentró en días específicos. La volatilidad semanal fue mínima (0,136%), y los rangos esperados se ubican entre ₡494,32 y ₡509,40, lo que sugiere estabilidad en el corto plazo. En lo que va del año, el mercado acumula 44.277 operaciones y un volumen total de $7.498,26 millones, confirmando liquidez suficiente para atender demanda de divisas.

OPERACIONES EN BOLSA El volumen transado en la Bolsa Nacional de Valores durante la semana 43 alcanzó $543,37 millones, lo que representó una caída de $77,37 millones (-12%) respecto a la semana anterior. La disminución se explica principalmente por la contracción en el mercado de deuda, que redujo su participación en $143,76 millones (-47%), aportando el 186% de la variación intersemanal. También influyó la caída en derivados, con una disminución de $12,99 millones (-71%), aunque su peso relativo fue menor. Por el contrario, las operaciones de recompra – con rendimientos aún actractivos- mostraron un repunte significativo, al aumentar $33,19 millones (+21%), contribuyendo con el -43% a la variación total, mientras el mercado de liquidez creció $32,82 millones (+78%), compensando parcialmente la baja en deuda. El mercado primario registró un incremento moderado de $12,79 millones (+13%), mientras las operaciones internacionales y otros negocios sumaron variaciones marginales. El viernes aportó $59,64 millones al volumen semanal, confirmando una concentración de operaciones hacia el cierre. En cuanto a la distribución por ruedas, el 34% del volumen se ejecutó en la Rueda de Reportos, seguido por el 29% en la rueda de Mayoristas, 14% en el Mercado de Liquidez, 11% en la Ventanilla Electrónica, 10% en Licitaciones y el restante 3% en otras instancias de negociación.

Las tasas de interés de las emisiones soberanas mostraron movimientos leves entre el 14 y el 24 de octubre. En colones, los plazos cortos retrocedieron: 180 días bajó 10 pbs (4,35% a 4,25%), mientras el plazo de 360 días se mantuvo estable en 4,69%. Los plazos medios y largos registraron incrementos moderados: 720 días subió 2 pbs (5,09% a 5,11%), 2520 días aumentó 1 pb (6,33% a 6,34%), y el plazo más largo (5400 días) repuntó 35 pbs (7,13% a 7,48%), consolidando un promedio general de 6,68%, superior en 13 pbs frente al 14 de octubre. En dólares, los ajustes fueron mixtos: 180 días subió 16 pbs (3,65% a 3,81%), 360 días aumentó 4 pbs (4,07% a 4,11%), mientras los plazos largos se mantuvieron prácticamente sin cambios, con el promedio estable en 6,04%. El premio por invertir en colones se amplió en los plazos más largos, alcanzando 113 pbs en 5400 días, lo que refuerza el atractivo de posiciones en moneda local para horizontes extensos. Algunas consideraciones tácticas, incluyen;

Favorecer emisiones en colones a plazos largos (5400 días) ante el repunte en tasas y mayor premio frente a dólares. Mantener posiciones en dólares en plazos cortos (180-360 días) para aprovechar incrementos moderados y reducir riesgo cambiario. Evitar concentración en plazos intermedios, donde las variaciones son marginales y el premio es limitado. Considerar estrategias de escalonamiento para capturar posibles ajustes adicionales en tasas largas.

En resumen, el mercado financiero costarricense cerró la semana 43 con estabilidad cambiaria y ajustes mixtos en tasas de interés, en medio de una mejora en la calificación crediticia por parte de S&P. El tipo de cambio se mantuvo en ₡501,86 con baja volatilidad, mientras el volumen negociado en Monex superó el promedio anual, reflejando mayor dinamismo. Las tasas en colones mostraron atractivo en plazos medios (6,81% a 360 días), aunque los plazos largos perdieron fuerza. En dólares, las tasas subieron levemente, con mayor compensación por riesgo en horizontes largos. La Bolsa Nacional de Valores se contrajo 12%, arrastrada por el mercado de deuda (-47%), aunque las operaciones de recompra y liquidez repuntaron. El rechazo legislativo a nuevos eurobonos encareció las tasas en las subastas del Ministerio de Hacienda, afectando el financiamiento público. El IMAE de agosto creció 4,8%, impulsado por el régimen especial (+18,1%), mientras el régimen definitivo mostró señales de desaceleración. La inflación interanual se ubicó en -1,00%, reflejando control de precios. En conclusión, el entorno macroeconómico es estable pero vulnerable a decisiones políticas, con oportunidades tácticas en emisiones en colones a mediano plazo y diversificación en dólares.

Durante el 2019 la actividad económica mundial continuó mostrando signos de debilidad, con riesgos de deflación y recesión en economías desarrolladas, las cuales hasta enero 2020 se encontraban mitigados por políticas monetarias y fiscales flexibles. El panorama inicial en general era ligero pero positivo y los mercados financieros alcanzaban nuevos altos históricos.

El año 2020 inició con buenas noticias, la confrontación comercial entre los Estados Unidos y China bajo de tono, las negociaciones de la salida de Inglaterra como miembro de la Unión Europea se encontraba por buen camino. En Asia y Medio Oriente, las tensiones geopolíticas, generadas por Corea del Norte, luego por Irán en su afán por tener sus propias armas nucleares causaban ruido – un militar influyente Iraní fue asesinado-; a ellas se agregaron el disgusto social y debilidades financieras de economías clave de mercados emergentes (Argentina, Turquía, India) y los disturbios sociales en Hong Kong, también las fuertes diferencias sociales en países de Latinoamericanos (Chile, Bolivia y Venezuela), que igual se denunciaban en sus calles.

En Costa Rica las divergencias sociales y diferencias durante el 2019, –muchas por los cambios en la regulación laboral y nuevo marco fiscal, que dió sus primeros pasos -ahora ampliado al impuesto al valor agregado al sector servicios-, a partir de julio del 2019; cedían ante la denuncia constante de la falta de un plan de reactivación económica. Una necesidad exigida por políticos y empresarios, eruditos y legos en la materia a lo largo y ancho del país. LA LLEGADA DE LO INESPERADO El 2020 estaba destinado a la negociación de opciones pro-activas sobre reactivación económica, con sendos acuerdos lideradas entre gobernantes y políticos en el periodo de sesiones extraordinarias con cierre en el mes de abril; un tanto minadas por decisiones no muy acertadas de Hacienda que terminaron por elevar el déficit financiero a límites del 7.0% en 2019. A las divergencias políticas igual contribuyó el disgusto de la oposición, la aparición de una Unidad de Información a cargo de Presidencia muy cuestionada, que terminó en muy poco tiempo con la cabeza del segundo Ministro de la Presidencia de la administración Alvarado. Esos y otros asuntos que si bien polémicos; cedieron terreno a temas de urgencia con la declaración en marzo de ese año de la Pandemia del Coronavirus. Un evento que se presentó en momentos, de debilidades económicas, financieras y crediticias de empresas, hogares y el mismo Estado. En medio de una crisis política a falta de líderes con una filosofía propia, apareciendo nuevamente el caudillismo como una iluminaria de costarricenses superdotados de actitud, creatividad y liderazgo para en cuatro años conjuntar los esfuerzos que resolverán los problemas estructurales y de gobernanza del Estado costarricenses. Todo lo cual se conjugó y para complicar más las cosas, -y como las más de las veces-, el remate de la opinión de las calificadoras de crédito degradando la calidad crediticia del país ( de BB+ a B) que no satisfechas con ello, mantienen la posibilidad de bajas adicionales.

PERSPECTIVA ECONÓMICAS CON CORONAVIRUS 2021-2022

Muchas son las estimaciones que se ha ofrecido sobre el impacto y perspectivas de crecimiento de Costa Rica para el próximo quinquenio. Todas ellas han sido amplias y diversas, provenientes de pensadores locales y externos, de analistas de Bancos de Inversión y de los Bancos acreedores de organismos Bi y Multilaterales. Incluso del Fondo Monetario Internacional y las oficiales provistas por el Banco Central de Costa Rica. Entes todos respetables que en general concluyen sobre las debilidades estructurales que la Suiza de Centroamérica deberá superar los próximos 40 años; en condiciones donde diferentes actores políticos, con filosofía definida y respaldada o no por su agrupación o bien, bajo la consigna de contar con el perfil de liderazgo divino; se ofrecen como los dueños de las propuesta que en cuatro años lograron reunir los criterios suficientes para dar un giro de 180 grados a las condiciones sociales, políticas, económicas y financieras que el país requiere superar de cara a la continuidad del segundo milenio cristiano.

Cualquiera que sea la fuente y expertos que escuchemos, la prioridad del momento es alcanzar la máxima vacunación de ciudadanos los antes posible. Una condición necesaria, pero insuficiente para lograr que el pueblo costarricense; luego de que su más reciente generación caminara en círculos por 40 años en su propio desierto, alentado por voces de esperanza de la tierra prometida, llegue nuevamente las fronteras de leche, miel y eterna felicidad igual como empezaron. ¿Quiénes serán los líderes que despedirán aquellos que los guiaron para volver al mismo punto de partida?.

En lo personal espero tener la oportunidad de pasar la frontera y gozar de la dicha de ser testigo por vez primera de una historia diferente de la humanidad. En nuestra tierra en particular, la consolidación de los derechos del humano a ser libre y con la facultad de ejercerla. De ser solidario por convicción y no por imposición, de ayudar a sus semejantes sin el temor de ser despojado impunemente por la ambición de unos pocos que sin escrúpulos y su afán de poder, logran jugar con las esperanzas, los sueños y luego controlar los recursos y hasta la vida de quienes lo único que hicieron fue confiar en líderes cuyo único afán fue en su más profundo yo, alcanzar su propia satisfacción.

Como parte de la humanidad en esta tierra bendita, quienes pretendan gobernar nuestro país tendrán que superar y combatir nuevamente, la plaga de la desesperanza, la angustia, la miseria no olvidar la historia para no seguir cometiendo los mismos errores. Situación que se recoge hoy en un único indicador; poco más de 450 mil personas se encuentran sin empleo en Costa Rica, lo cual solo se resuelve con medidas concretas de generación de empleos en alianza con el sector privado. Además tienen el compromiso de brindar a los emprendedores – abatidos por un sistema de seguridad social que requiere cambios – menos reglas y mayor compromiso, apoyo financiero y encadenamientos. En tanto a los empresarios que siguen plenos de incertidumbre y estrés amenazados por un sistema político que necesita dejar el idealismo populista por criterios concretos que resulten en un Estado eficiente que facilite los negocios, la prosperidad, la creación de riqueza y por tanto la generación de impuestos para sostener el presupuesto nacional. Los nuevos gobernantes y quienes los sucedan, tiene el desafió de asegurar el trabajo digno tanto en el sector privado como público, libre de los radicales dirigentes que siguen con la consigna de hacer suyo lo que no se han ganado, en detrimento de la riqueza de todos aquellos costarricenses prósperos por esfuerzo, acción y determinación propia.

La mayoría las opiniones de los gestores de política monetaria y financiera tales como, el Fondo Monetario Internacional, el Banco Mundial y organismos relacionados son positivas en materia de crecimiento económico con algunas reservas; observando retos importantes para lo que queda del 2018 que deben ser superados de manera particular en las relaciones comerciales entre los grandes bloques de Asia, Europa y los Estados Unidos, siendo quizá el factor de riesgo más importante en esta etapa del ciclo económico mundial.

Durante el primer semestre fueron superados algunos riesgos globales como el enfrentamiento USA-Corea del Norte entorno al desarrollo de armas nucleares por parte del segundo, la amenaza de más gobiernos populistas en la zona Euro y América Latina. Quedando latentes otros que alimentan la incertidumbre de los inversionistas, como, por ejemplo; los peligros de un mal manejo de las relaciones en Oriente-medio, entre ellos el de los Estados Unidos-Irán-Palestina, éste último que se mantiene molesto de las políticas norteamericanas, que se acentuaron con la migración de la embajada a Jerusalén.

A nivel sociológico, se mantiene la erosión de la credibilidad en las instituciones democráticas que alimentan el repudio de la población (caso de Nicaragua) hacia las estructuras públicas ( caso Costa Rica). Debilitamiento de las Alianzas en Alemania e Inglaterra y estado crítico de las finanzas italianas que impacten negativamente el desempeño de la Unión Europea. O bien, la materialización del riesgo de un menor crecimiento en Asia, con impacto negativo en el comercio global. A lo que se agrega, el alto endeudamiento de los países productores de materias primas ligadas al dólar y riesgo de aumentos desmedidos en las tasas de interés, bien en los Estados Unidos, Europa y Japón.

Todos esos eventos cuentan dentro de los desafíos que deben enfrentar los inversionistas por lo que queda del 2018, dado que de una u otra manera dicho ruido termina impactando, la confianza empresarial, de los consumidores y el valor relativo de las inversiones.

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos.

En Mercados Emergentes y en Desarrollo el crecimiento se mira desigual, manifiesto por el avance de los precios del petróleo, aumento de tasas en E.E.UU, crecientes tensiones comerciales y con ello presiones sobre el tipo de cambio en economías con fundamentos económicos débiles; se espera menor crecimiento en Argentina, Brasil y la India, con mejora de las perspectivas económicas de países exportadores de petróleo. En América Latina y el Caribe si bien se miran mejoras, el crecimiento se revisa a la baja en el 2018 y se mantienen para el 2019; se espera menor crecimiento en Brasil ( -0.5) sin cambios en México en 2018, con estabilidad para el primero y baja de 0.3 puntos porcentuales en México para el 2019.

Por otro lado, en Costa Rica ya se cuentan con las estimaciones económicas del II semestre, en un contexto donde los políticos negocian los últimos detalles que pudieren culminar en un nuevo paquete tributario, que en alguna medida le brinde un segundo aire al Gobierno, y ello lo posibilite a tener acceso a financiamiento en los mercados financieros globales. Un escenario que le daría la oportunidad al Banco Central para replantear sus metas de crecimiento económico, nivel de precios y crecimiento de las variables monetarias y crediticias -que pudieren, mientras el Gobierno se acomoda en su nuevo nivel de ingreso y status financiero-, impulsar el bienestar de los costarricenses.

Sin incluir los efectos de la aprobación del nuevo texto del proyecto de reforma tributaria, el Banco Central revisa a la baja el crecimiento económico previéndolo en 3.2% y 3.4% para el 2018-2019. Menor consumo privado y público se espera sea compensado con aumento de la inversión en el 2018. Con perspectiva desfavorables para el crecimiento de las exportaciones de bienes (5.1% 2018, 4.8% 2019), las cuales se miran creciendo a menores tasas, compensado con aumento del sector servicios en el 2019 (4.2%). Mientras que, por otro lado, las importaciones estarían creciendo a menores tasas en 2018(2.1%), con repunte en el 2019(5.0%) por recuperación del crecimiento tanto de los bienes (1.5% 2018, 4.6% 2019) como de los servicios (4.70% 2018, 6.60% 2019).

Para el periodo 2018-2019, a nivel sectorial el crecimiento estaría soportado por información y comunicaciones, actividades financieras y seguros, así como, los servicios de apoyo empresarial; los cuales podrían mantener tasas superiores al PIB por el orden del 4.0% al 5.0%. Mientras que el resto de las industrias esperan tasas de crecimiento moderadas bajas entre el 2.0% y 3.0%.

En el sector externo, las estimaciones económicas del Banco Central incluyen el aumento de $1087 millones reservas para el cierre del 2018, y solo $97 millones para el 2019. Con expectativa de que se sostengan los saldos en alrededor del 13.5% como promedio con respecto al producto interno bruto (PIB).

2) Revisión del II semestre .

En los mercados internacionales el “…aumento de los precios del petróleo ayudó a las materias primas a superar a otras clases de activos en el último año, y las acciones superaron a los ingresos fijos. Pero, en general, los rendimientos del último año se vieron favorecidos por los buenos resultados en la segunda mitad de 2017, seguidos de menores rendimientos o pequeñas pérdidas en el primer semestre de 2018. Las acciones estadounidenses de pequeña capitalización superaron a las acciones estadounidenses de gran capitalización, ya que los inversores se mostraron optimistas se beneficiaría de los recortes tributarios corporativos y se vería menos afectado por tarifas más altas…”.

En Costa Rica los mercados se desempeñan en función de las políticas monetarias y fiscales, la evolución de la inflación y expectativas entorno al tipo de cambio y recientemente en lo que resulte del plan fiscal.

El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central.

Los gestores salvo algunas excepciones siguen esperando y se sostienen de lo que haga Hacienda y Banco Central, pues son tomadores no formadores de precios. La mayoría se mantienen con altos conflictos de Agencia pensando más en sus ingresos o en mantener sus puestos que en los intereses de los clientes. La nueva regulación los doblega a ocuparse más en las variables que afectan las inversiones de los clientes, en un giro de relaciones transaccionales hacia la gestión de inversiones basada en riesgos.

Por un lado, los gestores de Fondos de Pensión siguen compitiendo en el corto plazo, pensando en el reporte de rendimientos de los próximos 30 días y menos en la capitalización y sostenibilidad de los fondos a mediano y largo plazo. Con algunos afirmando que es un asunto que se impone, bien por el regulador o mandos superiores por la rotación de clientes que ello implica.

Los gestores de Fondos de Inversión Financieros, cumpliendo los requerimientos mínimos regulatorios y todos con estructuras de carteras como de almas gemelas atrapadas en la iliquidez del mercado local. Todas ellas sub-optimizadas, circunstancia que se mira en los pobres rendimientos que reportan a sus clientes.

Durante el 1er semestre, la mayoría de las nuevas directrices de la Sugeval – iniciadas en junio del 2016 con el “Reglamento de Intermediación y Actividades Complementarias”, han sido parcialmente ejecutadas por los Puestos de Bolsa. La migración hacia una gestión basada en riesgos sigue sin gustar al medio, interesada más en cobrar por transacciones que por gestión. Los mal llamados riesgos de asesoría -término este en el cual se basa el servicio en mercados internacionales y se hace la diferencia-, están siendo cubiertos con políticas y procedimientos que buscan proteger más los intereses de los gestores que el cumplimiento de los objetivos de los clientes. En muchos casos con sistemas manuales o semi-automatizados con altos riesgos operativos lejos de la tecnología requerida para brindar un servicio de alta calidad e innovación financiera. Todo un tema para desarrollar en un capítulo aparte.

3) Perspectivas para el II semestre.

Las tasas de interés, la inflación y las ganancias son tres claves para las perspectivas de los Estados Unidos y el mundo en general, las cuales se miran positivas. El crecimiento económico ligeramente más rápido de los EE. UU. (Un promedio de alrededor del 3%), las interrupciones del suministro y los mayores precios de la energía probablemente impulsen la inflación a corto plazo. Sin embargo, no se cree que la inflación suba lo suficiente como para preocupar a la Reserva Federal, que la mayoría espera continúe con los aumentos trimestrales de las tasas de interés a corto plazo, mientras las tasas a largo plazo bien podrían seguir aumentando modestamente. El impacto de los recortes de impuestos y un mejor crecimiento económico ayudó a las ganancias del S & P 500 a ganar casi un 25% en el primer trimestre, por lo que se espera un crecimiento de dos dígitos en el mercado accionario en 2018.

Un dólar más fuerte perjudica a los rendimientos internacionales: después de haber disminuido en 2017, el dólar estadounidense subió en la primera mitad de 2018, lo que redujo los rendimientos de renta variable e ingresos internacionales, y se retrasó con respecto a sus contrapartes en los EE. UU. Además, las acciones de los mercados emergentes cayeron debido a las preocupaciones sobre el aumento de los aranceles y la posibilidad de una guerra comercial. Sin embargo, la creencia que prevalece es que el crecimiento global sigue siendo sólido.

¿Una guerra comercial interrumpirá la perspectiva? El sentir de los analistas es que la mayoría de las amenazas para aumentar los aranceles son posturas de negociación y se resolverán con el tiempo sin una desaceleración significativa en el crecimiento global. Pero los aumentos actuales han perjudicado severamente. Recuerde que incluso si se imponen tarifas adicionales más altas, si bien puede ser doloroso, las empresas y los consumidores reaccionarán rápidamente y se adaptarán a los nuevos.

En el mercado local, los activos más transados siguen siendo el papel comercial bancario, la deuda de mediano y largo plazo (Bancos, Hacienda y Banco Central), Fondos Financieros y Fondos Inmobiliarios; con pocas figuras innovadoras entre ellas el fondo de titularización del Grupo Mutual (código FI-000000287).

El mercado más profundo sigue siendo el mercado de recompras (reportos tripartitos), el cual está siendo ampliado para que se puedan realizar operaciones “Sobre el escritorio” (OTC por sus siglas en inglés) en una modalidad donde si bien interviene al Bolsa, será un mercado de último recurso en condiciones extremas de iliquidez donde los participantes de mercado por acuerdo mutuo deciden los términos en los que se traspasan fondos. Igual se plantea otro mecanismo similar al administrado por el Banco Central “Mercado de liquidez”, con la idea de que allí participen otras entidades de mercados diferente al local e inviertan a plazos desde 1 hasta 365 días.

También varios Puestos de Bolsa estarán visitando a sus clientes, algunos con buenas noticias otros no. Ello por cuanto con los cambios inducidos con el nuevo “Reglamento de Intermediación y Actividades Complementarias” (RIAC’s) desde junio del 2016; los Puestos ya superaron varias etapas y entre ellas el cambiar su modelo de negocios transaccionales por uno donde deben tener mayor cuidado en gestionar las inversiones con base en criterios técnicos, centrados en los objetivos y metas de los clientes, así como; en la administración de los riesgos de las inversiones.

Un asunto que conlleva una nueva oferta de valor, en donde los gestores sin entrar en promesas por ser prohibido deberán buscar mejores alternativas de inversión que compense a los inversionistas con resultados superiores a los esperados, con el objeto de justificar el cobro de sus servicios. Los cuales, bajo dicha modalidad, sería un porcentaje sobre el monto total de los activos administrados, una modalidad parecida a la que aplican los fondos de inversión y gestores de inversiones en mercados internacionales.

Por un lado, positivo para el inversionista, dado que los asesores o corredores se concentran en administrar los riesgos (operativos, financieros), que difiere de la gestión actual centrada en operaciones especulativas o de mayor riesgo para el perfil del inversionista, como lo son las operaciones apalancadas (reportos tripartitos) viciadas de altos conflictos de interés en contra del inversor.

En lo negativo, bien podría venir por el lado de que los pequeños inversionistas tengan que migrar a la figura de fondos de inversión – lo cual del todo no es malo- y que los medianos tengan que consolidar sus inversiones en un solo gestor (riesgo operativo de concentración en un solo gestor) para poder mantenerse en bolsa y por tanto diversificar y aspirar a rendimientos mejores que los que pudiere lograr en el mercado local.

También pudiere enfrentar esquemas costosos de administración producto de una tecnología pobre y alianzas en otros mercados que limiten el acceso a productos más eficientes producto de procesos pobres o deficientes en la selección de los activos que dichos Puestos deberán aprobar y tener disponibles para sus clientes. Sobre este tema, se corre el riesgo que los administradores de la industria bursátil en su preocupación por mantener el volumen de ingresos, faciliten alianzas con fondos de inversión externos solo por la comisión que les pudiere generar que por el interés de salvaguardar los intereses de los patrimonios bajo administración.

Por lo pronto y mientras se ajustan a los cambios, como inversionistas individuales tienen acceso a opciones de inversión en papel comercial (a 360 días) de las diversas entidades financieras con una calificación de riesgo AAA, que pagan como mínimo tasas del 7.40% en colones, otras con calificaciones menores se ubican entre 8% y 9%, incluso Bancos del Estado. Mientras que en dólares los rendimientos superan el 3.50% a un año.

En Bolsa, los rendimientos en colones lucen provocativos y andan entre 8.50-9.25% entre 2 y 5 años; mientras que a 7 años o más los rendimientos superan el 10%. En dólares diversas emisiones pagan entre 5 y 6.50% entre 2 y 5 años, mientras que plazos mayores superan el 7%. Niveles de rentabilidad que superan en mucho la inflación efectiva y esperada en los próximos dos años.

Como podrán observar, dado el nivel de rendimientos en Bolsa y en las ventanillas de los Bancos, los fondos de inversión financieros difícilmente podrían superarlos; ello debido a que cobran una comisión que en el mejor de los casos no bajan de 0.60 puntos porcentuales, con la mayoría cobrando arriba de 1.00 punto porcentual (pps) y en extremos de hasta 2.35 pps, que representa poco menos del 38% del rendimiento y ello aun cuando se reporten pérdidas.

Por último, los fondos inmobiliarios lucen todavía mejores dado que la fuente de ingresos son los alquileres y algunos complementan con devolución de capital; muchos lo agregan al rendimiento, una práctica difícil de compartir. Estas inversiones generan rentabilidades que no bajan del 11%-12% en dólares, que junto con el pago de comisiones y gastos de gestión dejan poco menos del 8.05% en promedio según datos de la SUGEVAL de las últimas 52 semana, en donde los rendimientos han oscilado entre 7.27% y 8.46% al 30 de junio del 2018. Al menos al cierre de 1er semestre del 2018, el rendimiento de las últimas 52 semanas fue del 7.37% y constante y sonante (líquido) 8.12%, los operadores cobraron entre otros una comisión media del 1.77% y la desocupación media fue del 10%; en límites de lo que se maneja como no peligroso, sano dirían algunos letrados en la materia.

En lo que a fondos de inversión se refiere, por lo pronto difícilmente el rendimiento de un fondo superaría una cartera de inversiones bien bajo la modalidad de asesoría (Carteras asesoradas) o por medio de la figura de “Gestión Individual de Portafolios”, debido a las altas comisiones que se cobran en dicha industria.

4) Acción para los inversores

En el ámbito internacional, a “… pesar del aumento de las tasas y las tensiones comerciales, …los fundamentos sólidos de un mejor crecimiento económico y de las ganancias continúan respaldando los crecientes precios de las acciones mundiales a lo largo del tiempo. Comience con la combinación correcta de renta variable e ingresos fijos para su situación y tolerancia al riesgo, con una variedad de clases de activos en cada una de ellas para mejorar la diversificación, resiliencia y rendimiento de la cartera a lo largo del tiempo…”

En mercado local el panorama es positivo desde la perspectiva del inversionista, dado que los niveles de tasas de interés son altos tanto nominales como reales, en términos relativos comparados con los que se miran en otros mercados. Los que tienen más tiempo como asesores bursátiles, mantienen una máxima un tanto perversa, pero que no deja de ser o al menos parecer cierta; entre más difícil sea la situación de Hacienda, mejor le va al inversionista.

Téngase en cuenta que para los que invierten en papel comercial o deuda, los ingresos por intereses son constantes, lo mismo el rendimiento siempre y cuando mantengan la inversión hasta su vencimiento. Un buen gestor sin conflictos de interés lo tendrá presente.

Resulta de interés para quienes invierten en fondos cualquiera que sea su modalidad, tener en cuenta que los rendimientos son variables. Dichas estructuras sufren ajustes diarios conforme cambian las tasas de interés y por tanto el valor de las inversiones; no debe ser objeto de preocupación para quienes tiene claro sus objetivos y estrategia de inversión. De manera similar en fondos inmobiliarios se presentan rendimientos variables conforme cambia la morosidad de pago (clientes que se retrasan en el pago de alquileres) o aumenta la tasa de desocupación. En este último caso, los riesgos aumentan conforme se deterioran las condiciones económicas o bien se aproxima el vencimiento de los contratos. Mora, desocupación y plazo promedio de vencimiento de los contratos son variables que los inversionistas deben monitorear periódicamente.

Muy de actualidad e importante, estar pendientes de lo que pase con la reforma fiscal, pues dentro de los cambios que se promueven esta el aumentar del 8% al 15% el impuesto sobre los intereses y grabar con un 15% las ganancias de capital. Dichas medidas afectarán negativamente el rendimiento de las inversiones, en caso de aprobarse en lo que queda del mes de agosto del año en curso.

Téngase presente, que en dicho contexto no es de extrañar que las tasas de interés tiendan a subir. Queda por observar si el costo lo asume el emisor o el inversionista; en particular en las nuevas emisiones. Si es válido apuntar que quizá los ajustes sean ligeros ya que los principales actores, los Fondos de Pensiones seguirán exonerados, por lo que es probable que sus expectativas de aumento de tasas se sostendrán si y solo sí no se da la reforma fiscal. Un asunto que requerirá de ajustes por otra vía, quizá más dolorosos.

Para el II semestre y lo que viene hacia adelante, los inversionistas locales tendrán la oportunidad de contar con una mejor asesoría, debidamente regulada y con esquemas de inversión y modalidades de remuneración diferentes.

El reto del inversionista será valorar cada una de las opciones y seleccionar aquella que mayor valor agregado le suministre, pues en el medio abundan gestores con altos conflictos de interés debido al mal diseño del modelo de negocio de la entidad que representan.

Fuente: JPMorgan Market Insight, Fondo Monetario Internacional, Banco Central de Costa Rica.

Fuente: EdwardJones, «Weekly Market Update…»., por Craig Fehr.

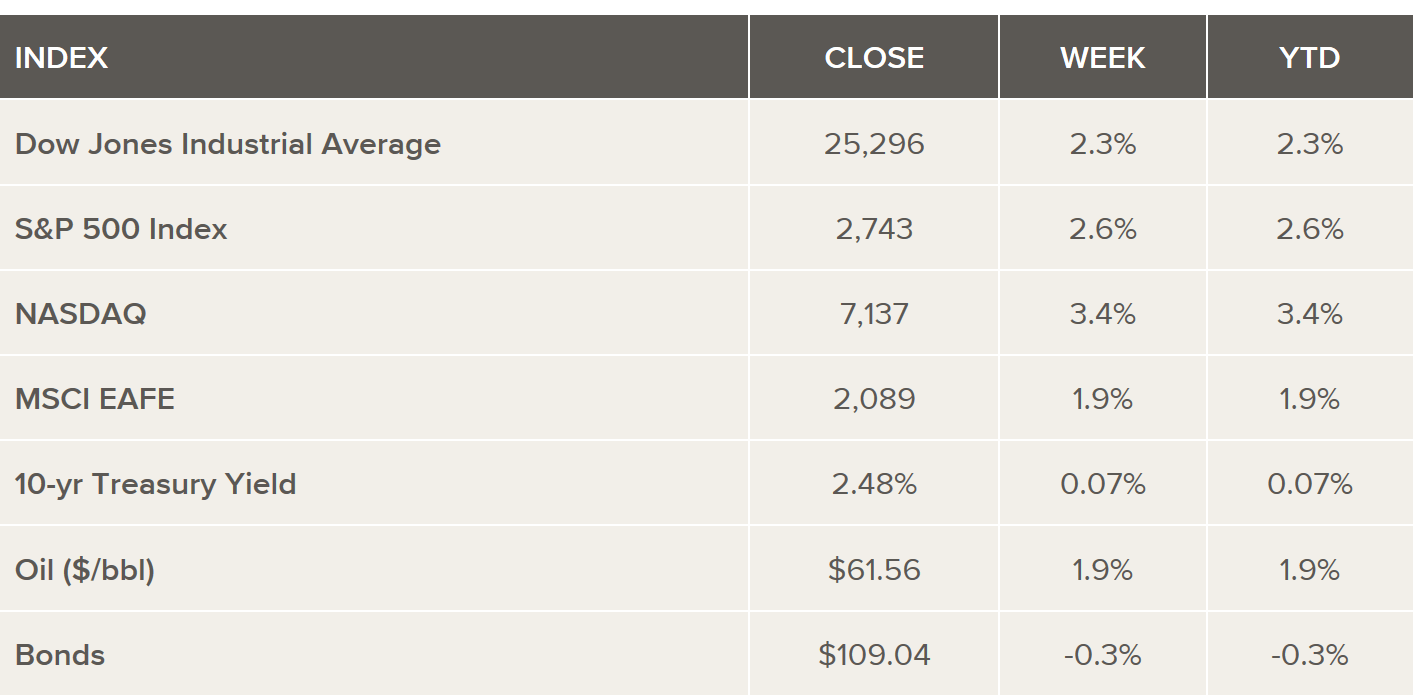

Estados Unidos

«…Los mercados accionarios iniciaron el año con una nota positiva, con los mayores índices del mercado norteamericano ubicándose en nuevos máximos. El promedio industrial Dow Jones rompío resistencias en 25.000 unidades por primera vez y el S&P500 registró el mejor desempeño semanal interanual. Los mercados fuera de los Estados Unidos también participaron de la fiesta (rally), continuándo con el fuerte desempeño del 2017. Desde la perspectiva económica, los nuevos empleos en los Estados Unidos (148.000) se reportaron por debajo de lo esperado, pero el promedio móvil trimestral aún excede las 200.000 plazas, con la tasa de desempleo (4.1%) en mínimos de los últimos 17 años; reflejando la salud actual del mercado laboral. Esto en adición de dos trimestres consecutivos de crecimiento económico por encima del 3.00%, que proporciona un sólido marco de referencia fundamental para soportar el mercado alcista…», que se sigue observando desde que Donald Trump alcanzó la presidencia de los Estados Unidos.

Revisión anual del mercado. ¿Es el aumento del 2017, el dolor del 2018?

De acuerdo con la opinipon de la firma EduardJones: …El 2017 tuvo más que su cuota de titulares y drama (principalmente de la variedad Washington), pero no lo sabrías mirando la pizarra final del mercado. Según la mayoría de las cuentas, parecía a un año ideal para los inversores: grandes ganancias y poca volatilidad. Aquí está nuestro resumen de lo más destacado de 2017 y cómo creemos que se podría presentar el 2018:

1). Mucho registro de máximos 1: el Dow estableció 71 máximos históricos, superando el récord anterior de 69 establecido en 1995. El mercado de valores de EE. UU. Obtuvo un rendimiento total del 21.8%, es el tercer mejor año durante este mercado alcista y el decimoctavo año con un 20% más de ganancia desde 1967, colocándolo en el 30% superior de los retornos anuales en el último medio siglo. Lecturas económicas consistentemente sanas, un aumento de dos dígitos en las ganancias corporativas y expectativas de una reforma tributaria ayudaron a alimentar el ascenso del mercado.

2018: En los últimos 50 años, cuando el mercado alcanzó un 20% o más de ganancias, el rendimiento promedio fue del 12.4%2 en los 12 meses siguientes. Esto es alentador, ya que indica que los años fuertes no tienen que ser seguidos por una decepción. Dicho esto, creemos que las expectativas deberían atenuarse porque esperamos más rendimientos de tipo medio por delante. Creemos que las valoraciones actuales por encima del promedio ya tienen un buen grado de optimismo, lo que significa que el ritmo de crecimiento de las ganancias será un indicador razonable de las ganancias generales del mercado. Se espera que el crecimiento de los ingresos se duplique en 2018 por segundo año consecutivo, estableciendo la base necesaria para el crecimiento de las ganancias dada nuestra expectativa de mayores gastos de mano de obra e inversión.

2.) Un canto a la volatilidad: si lo tuyo es comprar en bajadas(on dips), 2017 no fue tu año. La volatilidad del mercado fue casi inexistente, como lo indica el índice VIX (también conocido como el índice de miedo) que cayó a su nivel más bajo. Si bien el aumento del 22% en los precios de las acciones fue impresionante, palidece en comparación con el nivel de tranquilidad que mostraron al llegar allí. De particular interés fue que el mercado bursátil estuvo todo el año sin siquiera alcanzar un descenso del 3% por primera vez desde 1995. Además, el S & P 500 solo tuvo ocho días durante todo el año con un movimiento del 1% o más, con solo cuatro de ellos a la baja. Una Fed aún acomodaticia, el aumento de los beneficios corporativos y las perspectivas de una reforma tributaria fueron factores clave para la estabilidad del mercado…»

Para el 2018: esperan «…un ambiente diferente de volatilidad. Si bien los fundamentos del mercado alcista están intactos, algunos de los factores que han amortiguado las caídas están cambiando. La reforma tributaria ahora es ley y la Fed está alejándose de los niveles extremos de estímulo, lo que significa que es probable que los datos decepcionantes, el drama político o los shocks geopolíticos (Corea del Norte) reciban mayores reacciones. Han pasado dos años desde la última caída del 10% y 18 meses desde el último retroceso1 del 5%. En medio de una economía en crecimiento y ganancias crecientes, la probabilidad de una corrección temporal este año ha aumentado y sugerimos que los inversores ajusten sus expectativas de volatilidad en consecuencia.

3.) La economía encuentra tracción: el crecimiento del PIB mejoró notablemente en comparación con 2016, incluidos dos trimestres consecutivos de expansión del 3% por primera vez desde 2014. Las condiciones del mercado laboral fueron particularmente saludables, con 2,1 millones de empleos creados, lo que llevó a la tasa de desempleo a su nivel más bajo desde 2000. Los devastadores huracanes tuvieron un impacto, pero gran parte de la producción perdida parece haberse recuperado en la última parte del año.

Para el 2018: Son de la creencia «…que la economía de EE. UU. Puede acelerar su ritmo de crecimiento un poco más este año, aunque no esperan que continúe con similar fortaleza. Las condiciones de empleo seguirán siendo fundamentales para la historia, con una tasa de desempleo que probablemente descenderá por debajo del 4% por primera vez en 17 años. El crecimiento del empleo debería continuar, pero el crecimiento salarial probablemente se convierta en la medida clave, ya que la disminución de la holgura en el mercado laboral debería comenzar a empujar a los salarios desde su lento ritmo hasta el punto de la expansión. Esto será fundamental para el gasto de los hogares – la mayor parte del PIB de los EE. UU. Un aumento en la inversión empresarial sería un catalizador bienvenido para el crecimiento económico, que debería manifestarse en un modesto empujón de la reforma fiscal recientemente aprobada. Las expectativas de la reforma fiscal eran altas, pero ahora…» se encontrará bajo prueba. «…Creemos que un crecimiento ligeramente más rápido del PIB debería permitirle al mercado alcista ubicar otro año en la columna de ganancias, ya que las señales de recesión aún parecen débiles, y las recesiones son un ingrediente típico para los mercados bajistas…».

4.) Bitcoin – el Bitcoin capturó la atención de los inversores en su recorrido hacia una ganancia del 1400% para el año. Los debates se desataron sobre si calificaba como una de las burbujas más grandes de todos los tiempos o si las ganancias de 2017 fueron solo un trampolín para los valores futuros.

2018: ¿Qué se espera del Bitcoin para el año? Nos sentimos cómodos llamándolo como una apuesta(crypto). Está claro que los espíritus especuladores de los animales de este rally de mercado parecían concentrarse en el ascenso astronómico de la moneda digital. Si bien este tipo de euforia es a menudo un sello distintivo de un mercado en sus máximos, esta euforia no parece ser en todo el mercado, sino que se concentra en la locura de la criptomoneda. Bitcoin, en nuestra opinión, no es un activo sistémico que representa una amenaza para la economía en general o el panorama de inversión, lo que significa que un rendimiento repetido en 2018 o un colapso en el valor de bitcoin no debería ser un impulsor principal de los precios de acciones o bonos en general.

5.) FED alcista – La Reserva Federal continuó su eje hacia una política monetaria más estricta, manteniendo su enfoque para retirar el extraordinario estímulo que se gastó en los ocho años anteriores. El año 2017 registró la mayor cantidad de alzas de tasas desde 2006 y, por primera vez en el ciclo, los mercados parecieron encontrar más comodidad que temor en las alzas de tasas, reflejando nuestra opinión de que la economía es capaz de mantenerse, y expandirse, por sus propios méritos. . También se anunció un nuevo presidente de la Fed, con Jay Powell listo para tomar las riendas de Janet Yellen en febrero.

2018: Eduard Jones espera «…más de lo mismo de la Fed. También es probable que aumenten varias veces este año, a medida que la siguiente fase del estímulo disminuya, reduciendo el balance de la Reserva Federal de $ 4 billones de dólares. Creemos que la Fed adoptará un enfoque gradual, gracias a una inflación moderada en curso. Esto debería promover un aumento gradual de las tasas de interés, no un pinchazo del precio de los bonos. Si bien no es el escenario probable en 2018, notaremos, sin embargo, que un error político de la Fed, o un aumento en las presiones inflacionarias que requirieron aumentos de tasas más agresivos, representarían un riesgo clave para el mercado accionario. En otras palabras, la Fed no será menos prominente en la historia del mercado en 2018 que en los últimos años, sino que ahora se concentrará en cuán suavemente puede dejar de pisar el acelerador que pasó tantos años estampado al piso.

6.) Cambios en la cima: el liderazgo giró, sobre todo entre las clases de activos, ya que las acciones internacionales tuvieron un desempeño significativamente mejor. Las acciones de los mercados emergentes encabezaron la lista, con un rendimiento del 37%, seguidas por las pequeñas capitalizaciones internacionales (+ 33%) y las grandes capitalizaciones internacionales (+25%)3 . La mejora económica mundial y el apetito por las inversiones de crecimiento fueron factores clave. Esto se manifestó en el desempeño sectorial, donde la tecnología y las finanzas lideraron el camino. Es de destacar que el sector de la tecnología registró una enorme ganancia del 39% en el año. El rendimiento superior de la tecnología impulsó al sector al 24%, pesando sobre el S & P 500, la cuarta vez que un sector supera el 20% de ponderación (tecnología en ’99, finanzas en ’06 y energía en ’80).

2018: No creemos que la historia internacional esté agotada. Es probable que el crecimiento mundial siga siendo un tema clave este año, y con las acciones de los EE. UU. negociándose con fuertes valoraciones (más de 19 veces las ganancias forward), las valoraciones descontadas de los mercados internacionales (Europa, Japón, mercados emergentes) continúan haciéndolos atractivos. En EE. UU., las acciones de pequeña capitalización seguirán beneficiándose de la mejora del crecimiento de los EE. UU., así como del beneficio de los recortes fiscales, y el rebalanceo sectorial. Los sectores que han logrados desempeños superiores en la ponderación de los índices en el pasado, podrían sugerir una perspectiva prudente para la tecnología. Siempre tenemos cuidado con el argumento «esta vez es diferente», pero debe tenerse en cuenta que la composición de las acciones tecnológicas es bastante diferente de los días de la burbuja dot.com, y las compañías tecnológicas son un componente mucho más grande de la economía actual. El rebalanceo sectorial es una estrategia prudente, pero, en términos generales, tenemos una perspectiva positiva para el sector tecnológico.

USA: Resumen semana 1, 2018

Fuente 1. Ned Davis Research. 2. Morningstar Direct. 3. Emerging market stocks represented by the MSCI EM Index. International small-cap stocks represented by the MSCI EAFE Small-cap Index. International large-cap stocks represented by the MSCI EAFE Index.

Para la semana que viene

Luego de una semana que estuvo dominada por las noticias macroeconómicas, con el lanzamiento de las actas de la reunión de diciembre de la Reserva Federal y el informe de empleos de diciembre, los inversores probablemente cambiarán su atención al inicio de la temporada de ganancias del cuarto trimestre. Además, los datos económicos que se lanzarán la próxima semana incluyen datos de inflación y ventas minoristas el viernes.

Europa

Los mercados de renta variable europeos comenzaron el 2018 con una nota moderada, pero el impulso de los fuertes datos económicos regionales y mundiales ayudaron a alimentar un repunte hacia el final de la semana. El índice «Blue Chip» FTSE 100 alcanzó nuevos máximos, mientras que el STOXX Europe 600, el DAX de Alemania y otros índices clave finalizaron la semana con ganancias. Algunos de los impulsores clave fueron los fabricantes de automóviles, impulsados por las ventas mejores de lo esperado, y los bancos, que se beneficiaron de mayores rendimientos y curvas de rendimiento más pronunciadas, de acuerdo con operadores de la casa de corretaje T. Rowe Price. A principios de la semana, la tecnología y las acciones minoristas impulsaron las ganancias del mercado en medio de informes favorables de aumento de las ventas y la demanda. El miércoles, de acuerdo con FactSet, el índice STOXX Europe 600 de Tecnología registró su mayor ganancia diaria en casi seis meses. Los inversores se sintieron alentados de que las ventas minoristas alemanas fueran fuertes en noviembre, pero un informe de que los precios al por menor del Reino Unido cayeron en diciembre indicó que los consumidores estaban menos dispuestos a gastar, pesando en el mercado.

1.) El Banco Central de Europa, disminuiría el estimulo:

El miembro del Consejo de Gobierno del BCE e influyente sobre el nivel de tasa de política monetaria, Ewald Nowotny, dijo a un periódico alemán que el BCE podría finalizar su programa de estímulo este año si la economía de la zona euro continúa creciendo fuertemente, según Reuters. Uno de los objetivos del programa de estímulo es reactivar la tasa de inflación de la eurozona, pero los datos al final de la semana mostraron que la tasa de inflación de la zona del euro se había reducido al 1,4% en diciembre desde el 1,5% en noviembre. Además, el ritmo de la inflación en Italia se desaceleró en diciembre hasta el 1,0%, su nivel más bajo en 2017. Algunos observadores consideran que podría ser difícil poner fin al programa de estímulo si la tasa de inflación sigue siendo débil. Pero otros datos económicos recientes durante la semana mostraron que la eurozona registró su crecimiento más fuerte en casi siete años. El IPC subyacente de la zona euro (que excluye los precios de los alimentos y la energía) se situó en el 0,9%, ligeramente por debajo de las expectativas del 1,0%.

2.) La manufactura se fortalece:

Los rendimientos de los bonos del gobierno en la mayoría de los países experimentaron pocos cambios durante la semana, a pesar de la publicación de cifras que sugieren que la manufactura de la eurozona está en alza. El PMI manufacturero de la zona euro fue de 60.6 en diciembre, el nivel más alto desde que comenzó la encuesta en 1997, impulsado por un amplio crecimiento en toda la región. (Lecturas por encima de la expansión de la señal 50). El rendimiento de los bonos alemanes a 10 años fue de aproximadamente 0.44% al cierre del viernes, ligeramente superior para la semana.

Japón

1.) Las acciones japonesas se disparan después de las vacaciones de Año Nuevo.

El jueves 4 de enero, el primer día de negociación del año nuevo en Japón, después de un período prolongado (de cinco días) de recesos en el mercado bursátil, subió un 3,3% y posteriormente subió el viernes, estableciendo un nuevo máximo de 26 años. En la semana de negociación de dos días, el promedio de acciones Nikkei 225 avanzó 4.2% (950 puntos), y cerró en 23.714,53. El TOPIX de gran capitalización se recuperó un 3,5% y el TOPIX Small Index se rezagó, pero aún así ganó un 2,1%. El yen se debilitó y cerró el viernes a 113,2 ¥ por dólar estadounidense, que es aproximadamente un 0,5% más fuerte que ¥ 112,7 por dólar a fines de 2017.

2.) Los economistas esperan crecimiento económico japonés en 2018

La economía japonesa se encuentra en medio de su segunda expansión más larga desde la Segunda Guerra Mundial. A la luz de la fuerte demanda interna y externa de bienes y servicios de Japón, la mayoría de los economistas pronostica que la economía japonesa registrará otro año de crecimiento. Las fuertes exportaciones japonesas se beneficiaron de la economía mundial en constante crecimiento, una tendencia que se espera que continúe hasta 2018.

Los balances corporativos de Japón están llenos de efectivo, que se puede utilizar para inversiones de capital, mejoras de productividad y aumentos salariales. La última encuesta del Banco de Japón (BoJ) Tankan señaló las crecientes limitaciones de capacidad, lo que podría significar que las empresas gastarán más en tecnología y automatización. El gasto en infraestructura para hoteles, estadios y transporte público ya está aumentando en anticipación a los Juegos Olímpicos y Paralímpicos de Tokio 2020. Este gasto, a su vez, podría impulsar al menos un modesto repunte de la inflación, lo que podría permitirle al BoJ aflojar su bloqueo en el rendimiento cercano al 0% de la nota gubernamental japonesa a 10 años.

3.) Morningstar nombra a Japón como el mercado favorito de negociación de fondos.

Japón se beneficia claramente de una combinación de una economía global en crecimiento y un mejor gobierno corporativo, según una encuesta de Morningstar. Aunque los mercados japoneses se apreciaron sustancialmente en 2017 (ganancias de 20% para las grandes capitalizaciones y casi 30% de las ganancias para las pequeñas capitalizaciones), los múltiplos precio / ganancias son solo ligeramente elevados frente a sus promedios a largo plazo. Además, las acciones deberían beneficiarse de la estabilidad del liderazgo: la victoria de la reelección reciente del primer ministro Shinzo Abe y su capacidad para mantener su estrategia Abenomics, junto con la posibilidad de otro mandato para el gobernador del Banco de Japón, Haruhiko Kuroda.

China

1.) La economía de China finaliza 2017 con una fuerte nota

Un trío de indicadores manufactureros chinos para diciembre señalaron que la actividad económica del país se mantuvo fuerte al final del 2017, aunque los analistas aún esperan una desaceleración en 2018 a medida que Pekín intensifica las medidas para frenar los riesgos financieros.

El índice oficial de gerentes de compras manufactureras (PMI) de China disminuyó levemente a 51.6 en diciembre desde el ritmo de noviembre, en línea con las estimaciones de los economistas. El PMI no manufacturero subió a 55.0, superando la tasa del mes anterior y las previsiones de los economistas. Un tercer indicador, el índice privado de gerentes de compras de manufactura de Caixin, subió a una lectura sorprendentemente fuerte de 51.5 en diciembre, un máximo de cuatro meses. (Los números superiores a 50 indican condiciones expansivas, mientras que los que se muestran por debajo, indican condiciones de deterioro). El PMI oficial de China encuesta principalmente a grandes empresas y empresas estatales, mientras que la encuesta Caixin se centra en empresas pequeñas a medianas que generalmente están más orientadas a la exportación.

Los últimos indicadores muestran que la economía de China terminó el 2017 con una nota fuerte. Pero se espera que la promesa del gobierno de reducir el riesgo de la economía controlando el crecimiento crediticio rampante desde la crisis financiera mundial de 2008 lleve a un crecimiento marcadamente más lento en los próximos años.

El tema de la tasa de crecimiento económico de China se ha convertido en «algo así como una obsesión» para los inversores extranjeros dada su condición de motor del crecimiento global, según versiones del ex gerente de cartera de Japón, de T. Rowe Price Asia Eric Moffett. Sin embargo, la ausencia de un objetivo de crecimiento prospectivo en la reunión del Congreso del Partido Comunista de China en octubre fue una omisión digna de mención, lo que indica que los líderes chinos están dando menos importancia al crecimiento del PIB general. Por el contrario, según cree Moffett; el crecimiento en los niveles de ingresos puede ser un número aún más importante para los líderes de China, dado que Pekín siempre ha aumentado los salarios mínimos cada año. La tasa de ingreso medio de China ahora se encuentra entre las más altas de la región de Asia y el Pacífico, ofreciendo una mayor evidencia del énfasis del gobierno en un alto nivel de crecimiento de los ingresos…»

Otros factores del mercado:

En Corea del Sur el Wong continúo apreciándose frente al dólar, luego de que Corea del Norte aceptara conversaciones con su vecino; el primer dialogo bilateral en dos años. Las conversaciones probablemente se enfocarán en la participación de los norcoreanos en los juegos olímipicos del invierno, que se celebrarán en Corea del Sur en Febrero.

Los operadores de T. Rowe Price dijeron que los mercados no se inmutó por un informe de Reuters que citó fuentes que indicaban que Corea del Sur podría considerar medidas para impulsar las salidas de capital si el won continúa creciendo fuertemente. La moneda fuerte pesa sobre la competitividad de las exportaciones del país. Desde el 5 de diciembre, el won ganó más del 2% frente al dólar. Y durante el 2017, fue la moneda asiática con mejor desempeño, con una apreciación del 12.8%, seguido por el ringgit que ganó 10.9%

En octubre, el tesoro de los Estados Unidos mantuvo a Corea del Sur en la lissta de países bajo monitoreo en su informe «Políticas cambiaria de los principales socios comerciales».

En Canadá los rendimientos de los bonos se recuperan luego de un sólido informe de empleo.

El dólar canadiense y los rendimientos canadienses se recuperan luego de que el reporte laboral mostrara que la economía agregó 78.600 trabajos adicionales en diciembre, más que superando los 2000 esperados por el mercado. Diciembre fue el tercer mes en línea con fuerte aumento laboral. La tasa de desempleo, también se reportó a la baja en 5.70% desde 5.90% el mes previo, el nivel más bajo de todos según cifras disponibles desde 1976. La noticia aumento las posibilidades de que el Banco de Canadá aumente la de interés de referencia en la próxima reunión. Otro reporte señaló que el déficit comercial inesperadamente aumentó, debido a que las importaciones crecieron 5.8% y las exportaciones solo 3.7%. Las importaciones aumentaron cuando las plantas automotrices volvieron a abrirse después de las paradas, lo que provocó la necesidad de motores y partes de vehículos automotores.

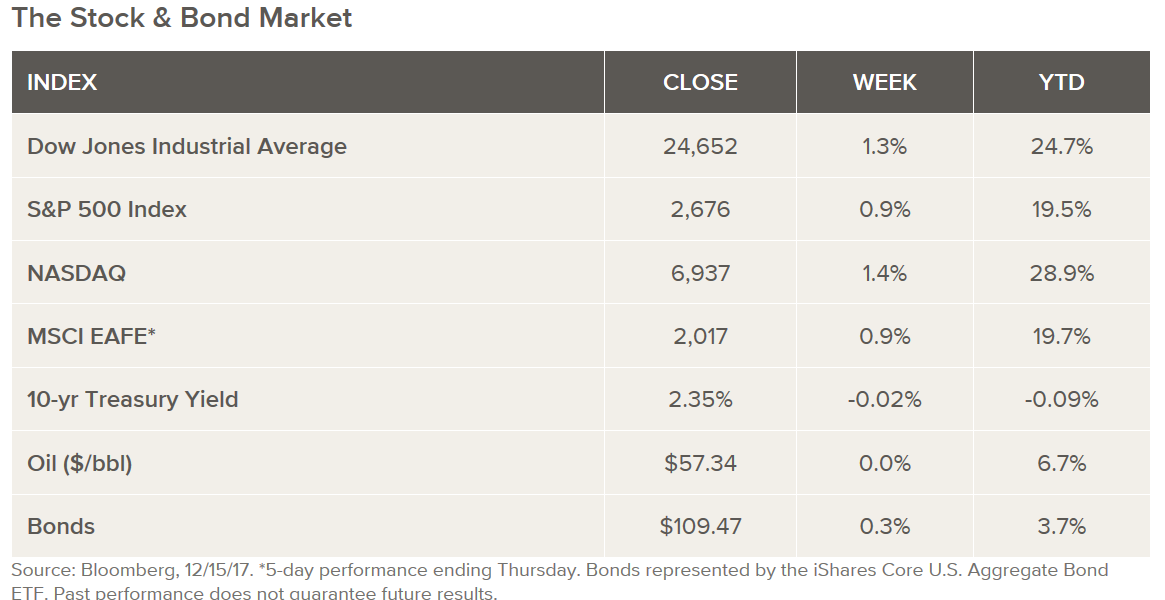

Realizado por gsandel, fuente eduardjones.com, dic 15, 2017. por Craig Fehr.

De acuerdo con la evaluación de la semana realizada por la firma EduardJones; las «…acciones subieron en la semana ya que los inversores continuaron procesando el impacto potencial de la reforma fiscal, que podría votarse la próxima semana. Mientras que el bitcoin siguió captando la atención de los inversores, con los fundamentos también en la mira cuando la Reserva Federal (Fed) anunció que elevaría el rango objetivo para su tasa de fondos federales en 0.25% a 1.25% -1.50%, su tercera alza de tasas de interés este año. La Fed continuó expresando su punto de vista favorable sobre la economía, mejorando ligeramente sus perspectivas de crecimiento del PIB…»

Para la firma EduardJones, las perspectivas de la FED concuerda con lo que ellos observan del mercado y la economía, indican;

«…Estamos de acuerdo con la Fed, y creemos que el crecimiento económico de EE. UU. Probablemente mejore levemente a aproximadamente el 2.5% ya que las tasas impositivas corporativas y personales se reducirán en 2018. Mientras que se espera que la Fed suba las tasas dos o tres veces en 2018, el camino dependerá de los datos económicos entrantes. Creemos que la volatilidad eventualmente aumentará, pero una Reserva Federal paciente combinada con un sólido crecimiento económico y de ganancias puede proporcionar un entorno que respalde los mercados financieros…».

Con todo lo que las personas tienen enlistadas este fin de año, aconsejan «…no dejar sus inversiones fuera de la lista, ya que el cambio de calendario a menudo presenta estrategias u oportunidades oportunas para posicionarse en el nuevo año…».

En su reporte semanal, hacen hincapié en;

«…Las acciones han subido más y, a menos que ocurra una fiesta teatral, el mercado se inclinará por un 2017 muy fuerte, por lo que es un buen momento para una revisión de la cartera. Mientras tanto, la legislación de reforma tributaria se acerca a la línea de meta, planteando posibles estrategias de fin de año para algunos inversores. Si bien los mercados pueden ser impredecibles y los detalles de los cambios impositivos aún no son totalmente sólidos, considere la siguiente lista de verificación como una guía.

Prepárese en caso de una corrección(retroceso el mercado): no creemos que el mercado alcista haya terminado porque la mejora económica y las crecientes ganancias corporativas deberían respaldar más ganancias. Sin embargo, esperamos que la volatilidad repunte en 2018, incluido la creciente posibilidad para una corrección del mercado, algo que no hemos experimentado en dos años.