Reconfiguración Comercial y Tensión Geopolítica: Impacto en LatAm y Asia

El Efecto Dominó del Fallo de la Corte Suprema en América Latina

La invalidación de los aranceles de la administración Trump por parte de la Corte Suprema ha generado un vacío legal inmediato que altera las reglas del juego para los socios comerciales del hemisferio. Si bien México y Canadá cuentan con la protección del T-MEC, el fallo debilita la palanca de negociación estadounidense basada en la «emergencia nacional» económica. Esto ofrece un respiro temporal a exportadores de Brasil, Chile y Colombia, quienes enfrentaban la amenaza constante de aranceles unilaterales bajo la Ley de IEEPA. Sin embargo, la respuesta inmediata de la Casa Blanca —invocar la Sección 122 para imponer un arancel global del 10% por 150 días— introduce una nueva capa de volatilidad. Para las empresas latinoamericanas, esto significa pasar de un riesgo estructural a largo plazo a un choque de liquidez a corto plazo, donde la incertidumbre regulatoria podría frenar inversiones de nearshoring hasta que se clarifique si el Congreso estadounidense bloqueará o validará esta nueva medida de emergencia.

Alerta Roja en Medio Oriente: Riesgo Real de Confrontación

El riesgo de una confrontación militar directa entre Estados Unidos e Irán ha escalado de «posible» a «inminente» en las últimas 72 horas. La administración Trump ha establecido una ventana de decisión operativa de 10 a 15 días, movilizando activos navales y aereos adicionales a la región. A diferencia de escaramuzas previas, el objetivo declarado no es simplemente disuasorio, sino forzar un nuevo acuerdo nuclear mediante «ataques limitados» a infraestructura clave. Rusia ha emitido advertencias diplomáticas severas, lo que sugiere que un ataque podría desencadenar no solo una respuesta asimétrica iraní (cierre del Estrecho de Ormuz o ataques cibernéticos), sino una tensión diplomática mayor con potencias nucleares. Para los mercados, esto eleva la prima de riesgo en el precio del petróleo y fortalece al dólar como refugio, encareciendo el servicio de deuda para los mercados emergentes justo cuando intentan controlar sus propias presiones inflacionarias.

Oportunidades de Inversión: India vs. China en la Carrera de la IA

En este entorno de fragmentación global, la estrategia de Inteligencia Artificial de India ofrece una tesis de inversión divergente y potencialmente más atractiva que la de China para el capital occidental.

- La Ventaja de India: Mientras China apuesta por la autarquía tecnológica forzada por sanciones de chips estadounidenses, India se posiciona como el «puente neutral» y la fábrica de talento para el mundo. La oportunidad de inversión no reside solo en el desarrollo de LLMs (como el modelo Sarvam AI), sino en la capa de infraestructura y aplicación: consultoras de TI (Infosys, Tata), centros de datos adaptados a climas tropicales y plataformas de implementación de IA para el Sur Global. Invertir en India es apostar por la implementación masiva de tecnología occidental en mercados emergentes.

- El Estancamiento Chino: Por el contrario, la inversión en IA china enfrenta un techo geopolítico duro. Aunque empresas como Baidu o Tencent siguen innovando, su mercado addressable se está reduciendo al ecosistema doméstico y a países alineados políticamente, limitando su escalabilidad global y aumentando el riesgo de que sus activos sean sancionados o excluidos de mercados occidentales.

Conclusión Operativa

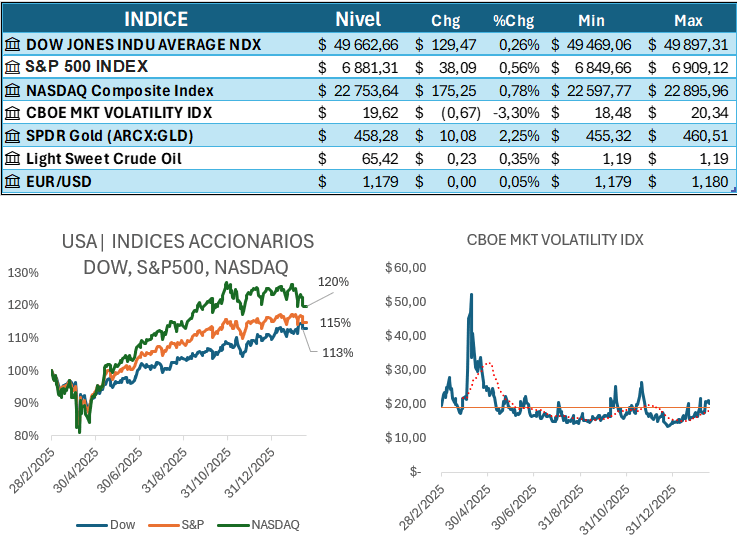

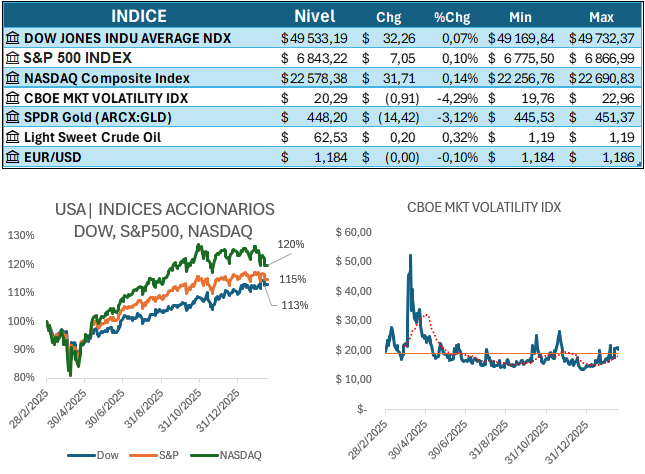

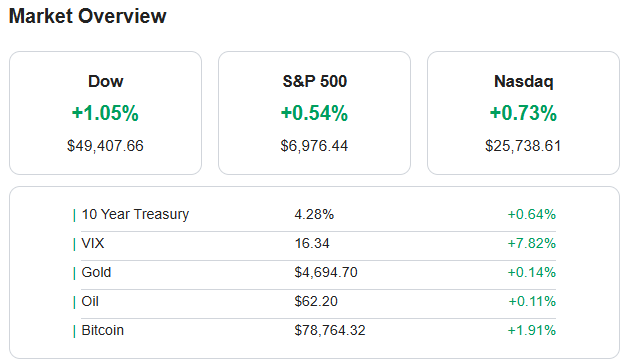

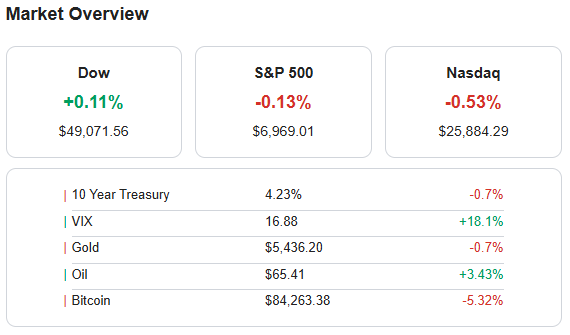

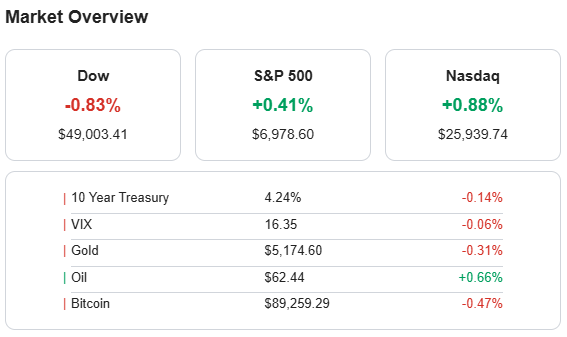

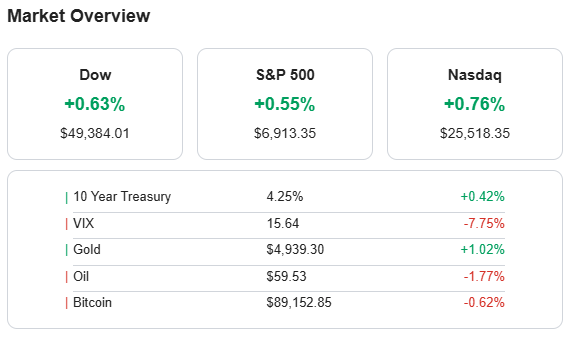

Los inversores deben prepararse para un mes de alta volatilidad bimodal: por un lado, el alivio legal en comercio podría impulsar activos latinoamericanos selectivos (especialmente en países fiscalmente disciplinados como menciona Deutsche Bank sobre Chile y Brasil); por otro, un ataque a Irán provocaría un «flight to quality» inmediato hacia bonos del Tesoro y oro. La estrategia óptima sugiere mantener liquidez, cubrir exposición cambiaria en LatAm ante un posible shock del petróleo y considerar la tecnología india como un diversificador de crecimiento estructural a largo plazo fuera del riesgo regulatorio de EE.UU. y China.

Fuente: gzeromedia, el País, NY Times