Realizado por: gsandel (19/09/2016).

Durante la semana 36 las cifras económicas de Costa Rica dan indicios de baja de precios en el sector inmobiliario y en el sector industrial, a pesar del aumento observado durante el mes de agosto.

Adicionalmente, según reportes del Banco Central sobre las cifras analíticas del sistema financiero nacional con corte al mes de agosto; el Medio Circulante decreció 1,10% respecto con los niveles del mes previo. Con la liquidez en moneda local y total bajando 0.60% y 0.40% respectivamente. En materia crediticia, no hubo cambio en el saldo al sector privado, mientras que el crédito al gobierno central disminuyó 6,70%. Con la posición externa neta aumenando 7,40% en ese mismo periodo.

Por otro lado, según cuentas del Banco Central, el crédito a bancos comerciales creció 37.50%, con aumento del 1,50% en la posición externa neta en agosto. Por último, la base monetaria decreció 3,30% mensual al cierre de agosto.

En dicho contexto, durante la semana 36; el costo de la liquidez interbancaria aumentó, alcanzando nuevos altos en 2,39 %, ubicándose en territorio alcista según datos de las últimas 52 semanas.

Por su lado las entidades financieras ofrecen mejores tasas esta semana, provocando que la tasa básica pasiva aumentara 5 puntos básicos al pasar de 4,75% a 4,80%. Mientras la tasa en dólares bajó 10 puntos básicos al pasar de 2,08% a 1.98% respectivamente.

La tasa de captación de los bancos en moneda local se sostiene en general estable, con similar comportamiento en las tasas en dólares. El primero con un indicador del 3.45% y el segundo en 1.34% datos estos en promedio; tasa esa que sigue mostrando un rendimiento en alza desde el 20 de julio del 2015. Con indicios de continuar creciendo luego de la relativa estabilidad durante el mes de agosto.

La tasa de captación de los bancos en moneda local se sostiene en general estable, con similar comportamiento en las tasas en dólares. El primero con un indicador del 3.45% y el segundo en 1.34% datos estos en promedio; tasa esa que sigue mostrando un rendimiento en alza desde el 20 de julio del 2015. Con indicios de continuar creciendo luego de la relativa estabilidad durante el mes de agosto.

El tipo de cambio siguió operándose en el límite superior de las últimas 52 semanas, cerrando en ¢552.59 en promedio al final de la semana 36, con mínimos-máximos de ¢552 / ¢553.25 niveles inferiores a los observados la semana pasada.

En el mercado bursátil, se negociaron $882.45 millones, 17% menos que la semana pasada. Para un promedio semanal de $155.25 millones, 7,01% superior al promedio semanal del mes de agosto.

En el mercado bursátil, se negociaron $882.45 millones, 17% menos que la semana pasada. Para un promedio semanal de $155.25 millones, 7,01% superior al promedio semanal del mes de agosto.

Para ésta semana se observa aumento del volumen en el mercado de liquidez y disminución tanto en el mercado primario como secundario. Los operadores se posicionan en efectivo en forma transitoria y aumentan sus inversiones en el mediano plazo, es decir, en inversiones entre uno y tres años. Tracto cuya participación fue de un 18%, 9 más que el observado la semana previa.

En el mercado de Deuda, los inversores han aumentado sus apuestas a emisiones denominadas en dólares; liderada por la emisión G$211118, G$260527, con volumen negociado por $30.2 millones y $21.11 millones en su orden, durante el mes de setiembre del año en curso.

En el mercado de Deuda, los inversores han aumentado sus apuestas a emisiones denominadas en dólares; liderada por la emisión G$211118, G$260527, con volumen negociado por $30.2 millones y $21.11 millones en su orden, durante el mes de setiembre del año en curso.

En colones, las negociaciones han sido lideradas por la serie G240620 y la G260918, acumulando cada una de ellas $23.7 millones y $19.51 millones respectivamente.

Específicamente para la semana 36, el ranking de las cinco emisiones con volumen más negociado en el mercado primario -y que explica el 80% del total negociado-; fue liderado por la serie BCFIJA110320, seguida por la G220921 con volúmenes por $66.5 millones y $12.76 millones respectivamente. Incorporándose entre ellas, una nueva emisión del Fondo Vista del Grupo Acobo, empresa de capital privado costarricense.

Específicamente para la semana 36, el ranking de las cinco emisiones con volumen más negociado en el mercado primario -y que explica el 80% del total negociado-; fue liderado por la serie BCFIJA110320, seguida por la G220921 con volúmenes por $66.5 millones y $12.76 millones respectivamente. Incorporándose entre ellas, una nueva emisión del Fondo Vista del Grupo Acobo, empresa de capital privado costarricense.

Dicho Fondo ostenta una calificación FII2+(cri), de alta liquidez en el mercado según criterios de la Bolsa Nacional de Valores. La participación tiene un valor de $5.341.20.

Según informes trimestrales con corte a junio del 2016, la tasa de ocupación ronda el 90%. es un fondo muy estable con una volatilidad interanual del 0.86%, ostenta un índice de morosidad en arrendamientos del 1,76% y un bajo coeficiente de endeudamiento del 1,82%.

Cifras más recientes correspondientes a la 1era quincena de setiembre 2016 tomadas de la Sugeval; lo califican -dentro de su categoría y denominados en dólares- de segundo en tamaño con $108.7 millones en activos netos administrados (VISINMOFI), precedido por el inmobiliario del BCR (BCRINMOB$FI) con $121.3 millones y delante otro de ese mismo emisor (BCRINMOCOMINDFI) con activos por $95.8 millones. Por rentabilidad, ocupa la cuarta posición dentro de su categoría, reportando un rendimiento interanual del 7,37% y líquido del 8.48%.

Por otro lado, en el mercado secundario el top 5 de la semana fue liderado por la SERIE A emitida por el Fideicomiso de Emisión INS-Banco Crédito Agrícola, por un monto de $15.7 millones, seguida por las series de Hacienda G$200524 y G260521 en su orden.

Emisiones que muestran el apetito de los inversores por emisiones con vencimientos en la parte intermedia de la curva de rendimientos. Los cuales en colones oscilan entre el 6,0% y 8,0%. En tanto en dólares, se encuentran entre el 5,0% y 6,0%, respectivamente.

Ahora bien, para la semana del 19 al 23, las oportunidades en colones en emisiones soberanas se miran a lo largo de la curva, con diferenciales superiores al rendimiento justo (LMA) de hasta 134 puntos básicos en las emisiones BCCR1801117AC, G220317 y BCCR280317AC. Y entre los 30 y 50 puntos basicos en emisiones con vencimientos en la parte intermedia entre 2022 y 2024 y en el tramo largo de la curva entre 2028 y 2031. Mientras que en dólares específicamente se miran con un buen diferencial- versus LMA- las series G$260527, G$221130 y G$250533, en su orden.

En el sector Corporativo colones, en el corto plazo se ven relativamente baratas emisiones de BPDC al marzo 2017, CNFL a setiembre 2017, ICE serie A4, Nación serie A y C-14, FTCB serie E y el ICE serie A3. En dólares, no son muchas de manera que la mayoría se encuentra sobre-comprada; en este segmento se miran relativamente baratas FTCB serie D y F, con diferenciales entre los 50 y 100 puntos básicos.

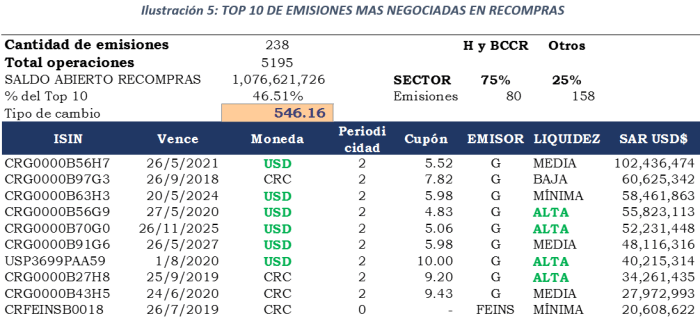

Por último, el saldo abierto en recompras su ubicó en $1.076.6 millones, explicado en un 46.51% por las 10 emisiones más transadas según su equivalente en dólares, cuyo detalle se observa a continuación;

Un 70% del saldo abierto vence en los próximos 30 días y del cual, 37% vence en lo que queda de setiembre, 47% en octubre, 13% en noviembre, 2% en diciembre y el complemento durante el 2017. El costo promedio de financiamiento en colones ronda entre el 3,99% y 4,40% y en dólares oscila entre 3,07% y 3,65% respectivamente.

GSD/UL..

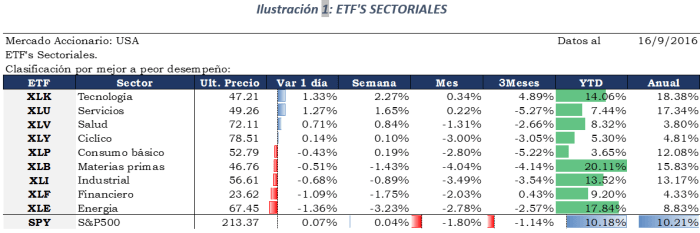

Para la firma Morningstar, el mercado de acciones en los Estados Unidos a nivel agregado se encuentra a su valor justo. Sin que ello signifique que no se miran oportunidades a nivel sectorial. El principio que gobierna su metodología descansa en la premisa de que los mercados ajustan los precios alrededor de su valor justo y como táctica, el rebalanceo de portafolios desde aquellos activos que se encuentran relativamente caros hacia los que brindan mejores oportunidades de valor.

Para la firma Morningstar, el mercado de acciones en los Estados Unidos a nivel agregado se encuentra a su valor justo. Sin que ello signifique que no se miran oportunidades a nivel sectorial. El principio que gobierna su metodología descansa en la premisa de que los mercados ajustan los precios alrededor de su valor justo y como táctica, el rebalanceo de portafolios desde aquellos activos que se encuentran relativamente caros hacia los que brindan mejores oportunidades de valor. El mercado accionario en general reflejó números rojos, salvo el mercado chino que mostró una ganancia de 0.39% al cierre de la semana 35. El S&P 500 replicado por el Spyder (SPY) mostró una pérdida semanal del 2,33%, con el índice cerrando en las 2,127.81 unidades el pasado viernes.

El mercado accionario en general reflejó números rojos, salvo el mercado chino que mostró una ganancia de 0.39% al cierre de la semana 35. El S&P 500 replicado por el Spyder (SPY) mostró una pérdida semanal del 2,33%, con el índice cerrando en las 2,127.81 unidades el pasado viernes. Basados en las encuestas realizadas por el Banco Central al mes de agosto, se conoce que las expectativas de inflación se mantienen en el 3,69% a 12 meses, con la devaluación esperada en 1,015, 1,31% y 1.93% a 3,6 y 12 meses, respectivamente.

Basados en las encuestas realizadas por el Banco Central al mes de agosto, se conoce que las expectativas de inflación se mantienen en el 3,69% a 12 meses, con la devaluación esperada en 1,015, 1,31% y 1.93% a 3,6 y 12 meses, respectivamente. En el contexto económico antes señalado, las negociaciones en Bolsa muestran una contracción del 12.12% respecto al observado en agosto. No obstante, mejor, al observar aumento en el volumen diario transado del 18.02% en relación con el observado en setiembre del 2015.

En el contexto económico antes señalado, las negociaciones en Bolsa muestran una contracción del 12.12% respecto al observado en agosto. No obstante, mejor, al observar aumento en el volumen diario transado del 18.02% en relación con el observado en setiembre del 2015. Al finalizar la semana 35 se negociaron $1,049.91 millones en la Bolsa Nacional de Costa Rica, observándose un 23% de incremento en relación con la semana previa. De dicha suma, 53% correspondieron a negocios en el mercado secundario, 29% en mercado de Liquidez y 18% en el mercado primario.

Al finalizar la semana 35 se negociaron $1,049.91 millones en la Bolsa Nacional de Costa Rica, observándose un 23% de incremento en relación con la semana previa. De dicha suma, 53% correspondieron a negocios en el mercado secundario, 29% en mercado de Liquidez y 18% en el mercado primario. Particularmente en lo que va del mes de setiembre, dentro de las emisiones preferidas -en vista de su mayor volumen-, se ubicó dentro de los tres primeros lugares según volumen la serie OOBPDC0CEDF62 del Banco Popular; de un grupo liderado por la emisión G$211118 que promedió un rendimiento del 3,79%.

Particularmente en lo que va del mes de setiembre, dentro de las emisiones preferidas -en vista de su mayor volumen-, se ubicó dentro de los tres primeros lugares según volumen la serie OOBPDC0CEDF62 del Banco Popular; de un grupo liderado por la emisión G$211118 que promedió un rendimiento del 3,79%. Tomando con referencia el top 10 de emisiones en mercado primario al cierre de la semana 35, las cuales explican el 97% del volumen negociado en ese periodo por un total de $192.7 millones; las preferencias fueron 52% colones y 45% dólares. En colones en aquellas emisiones con un flujo cupón alrededor del 9.00%, agregándose una emisión a tasa básica serie B200439 con una tasa facial del 6.95%.

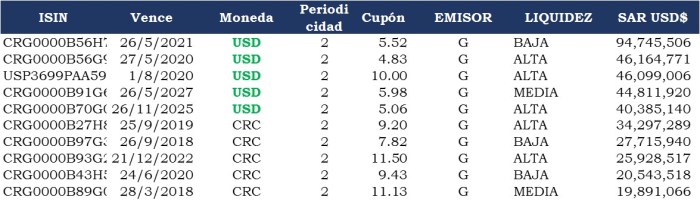

Tomando con referencia el top 10 de emisiones en mercado primario al cierre de la semana 35, las cuales explican el 97% del volumen negociado en ese periodo por un total de $192.7 millones; las preferencias fueron 52% colones y 45% dólares. En colones en aquellas emisiones con un flujo cupón alrededor del 9.00%, agregándose una emisión a tasa básica serie B200439 con una tasa facial del 6.95%. En el mercado secundario de deuda, las preferencias fueron más pronunciadas hacia los colones. El top 10 observado en la ilustración #6 explicó el 64.50% del volumen transado durante la semana 35, por un total de $145.01 millones.

En el mercado secundario de deuda, las preferencias fueron más pronunciadas hacia los colones. El top 10 observado en la ilustración #6 explicó el 64.50% del volumen transado durante la semana 35, por un total de $145.01 millones. Por último, en el mercado de recompras (ver Ilustración #6) quedaron abiertas 5244 operaciones con un valor de $1.092.7 millones respaldado por 233. De dichas emisiones 79 son del Ministerio de Hacienda y Banco Central que respaldan el 76% del monto adeudado. Las otras 154 emisiones corresponden a emisores tanto del sector público como privado que garantizan el 24% del monto abierto en recompras.

Por último, en el mercado de recompras (ver Ilustración #6) quedaron abiertas 5244 operaciones con un valor de $1.092.7 millones respaldado por 233. De dichas emisiones 79 son del Ministerio de Hacienda y Banco Central que respaldan el 76% del monto adeudado. Las otras 154 emisiones corresponden a emisores tanto del sector público como privado que garantizan el 24% del monto abierto en recompras.

Por otro lado, en materia de tasas de interés, las denominadas en colones de corto (3 meses) y largo plazo (10 años) siguen aumentando, si bien son marginales y no muy pronunciados eso sucede desde el 1ero de marzo del 2016, cuando los rendimientos a tres meses tocaron mínimos en 1,65% en las últimas 52 semanas (1,81 promedio a 10 días el 5/04/2016) y pocos días después los rendimientos a 10 años alcanzaron mínimos del 8,06% el 3 de mayo del 2016 (8,21% promedio a 10 días el 21/06/2016).

Por otro lado, en materia de tasas de interés, las denominadas en colones de corto (3 meses) y largo plazo (10 años) siguen aumentando, si bien son marginales y no muy pronunciados eso sucede desde el 1ero de marzo del 2016, cuando los rendimientos a tres meses tocaron mínimos en 1,65% en las últimas 52 semanas (1,81 promedio a 10 días el 5/04/2016) y pocos días después los rendimientos a 10 años alcanzaron mínimos del 8,06% el 3 de mayo del 2016 (8,21% promedio a 10 días el 21/06/2016).