Realizado por gsandel.(03/06/2016).

Las condiciones financieras y crediticias de Costa Rica se muestran estables, según nos lo manifiesta el Banco Central. Estabilidad en tasas y tipos de cambio, con el mismo discurso de preocupación alrededor del déficit fiscal y el nivel de deuda o préstamos en dólares que consumen los costarricenses. La producción medida por el índice de actividad económica se ha des-acelerado, de manera que estamos atentos a su publicación.

Poco ha sido lo que se ha hecho para aprovechar el bajo costo de los materiales para impulsar y proveer de vivienda a los que menos tienen. Y por el contrario se han enfocado en colocar en nuevos establecimientos comerciales y con ello mantener vivo el consumo y los saldos de las tarjetas de crédito. Rubro este que tiene contentos a la mayoría de las aseguradoras producto de las primas por protección de saldos deudores y seguro de desempleo que las mas de las veces no cubren. Dicha situación igualmente tiene preocupados a los reguladores pues de materializarse los riesgos de aumento de tipos de cambios, los resultados en los balances y bolsillos de los costarricenses no será el mejor.

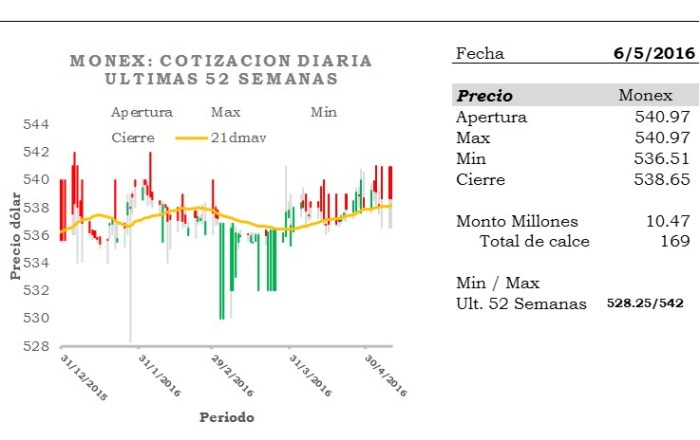

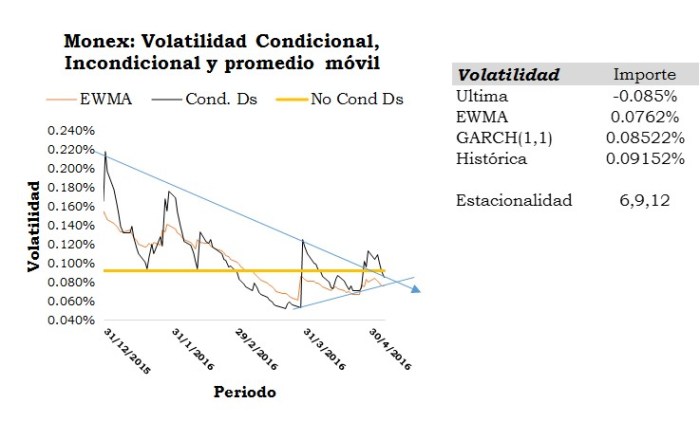

Como verán en la ilustración siguiente, el tipo de cambio arrancó junio en alza, como ha sido usual en los últimos dos años. Pero que de asistirles la razón a los banqueros centrales es de esperar que disminuya en forma paulatina. La foto de lo comentando se observa en la ilustración #1 siguiente;

Junio es un mes de cambios, contempla la revisión de operaciones y metas de Bancos y diferentes entidades financieras. Así como, de las acciones programadas por los reguladores. Ya se debe tener el borrador final del programa monetario y económico así como las previsiones y proyecciones del segundo tiempo del 2016.

Durante el mes de junio varios factores sobre la salud relativa del sistema financiero suelen anticipar cambios y modificar expectativas. Cifras de Inflación, tasa mensual de actividad económica, metas de captación de Hacienda y Banco Central, evolución del crédito entre otros, están por venir.

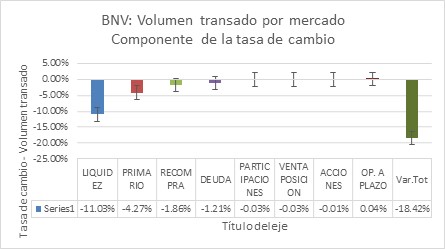

En la industria bursátil, los negocios siguen un tanto reprimidos para mi gusto. Los clientes están mirando reportes de rentabilidades de dos dígitos en algunos casos. Ello en un entorno donde los rendimientos tanto en colones como en dólares a duras penas llegan al 9% en colones y poco menos del 6% en dólares. El apetito por riesgo ha ido aumentando en forma paulatina, no obstante; los volumenes en Bolsa en lugar de mejorar tienden a ser cada vez menores. A cita de ejemplo, el volumen transado en bolsa disminuyó la semana pasada 42% respecto del volumen observado en la semana previa, algunos dirían por ser fin de mes. No obstante si se miran las cifras promedio diarias transadas en dólares se sigue observando una disminución importante en el mercado de Liquidez y el Mercado primario, que no se corresponde con el comportamiento en otros mercados como sería de esperar o bien aumentos abruptos de tipo de cambio, el resumen a continuación;

Como observa el volumen promedio transado diario denominado en dólares, ha disminuido 18.42% entre junio 2015/2016, de ellos, 11.08 puntos porcentuales lo explica la baja del volumen en el mercado de liquidez y 4.27 puntos porcentuales por la misma situación en el mercado primario.

En cuanto a la subasta se refiere, desde hace poco menos de un mes, la percepción de los que determinan las tasas de captación de Hacienda y Banco Central ha cambiado. Ya han dejado de apostar a bajas recurrente en tasas y por el contrario, tienden a adecurse a las que se miran en Bolsa. Se repliegan y dejan la iniciativa a lo que puedan hacer los agentes del mercado.

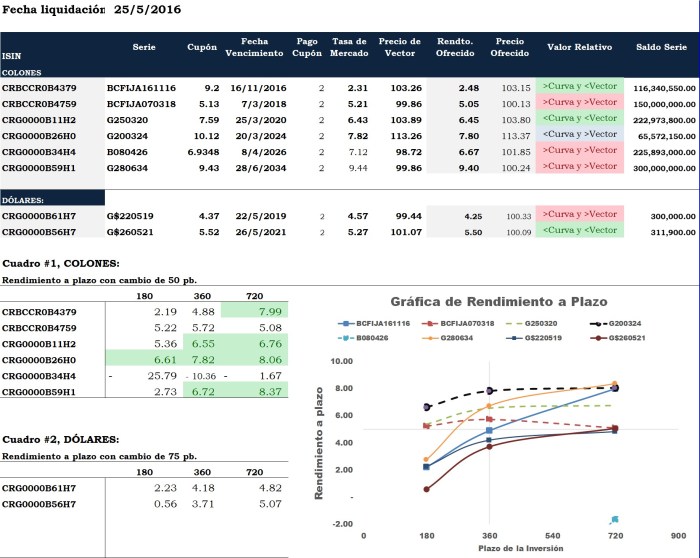

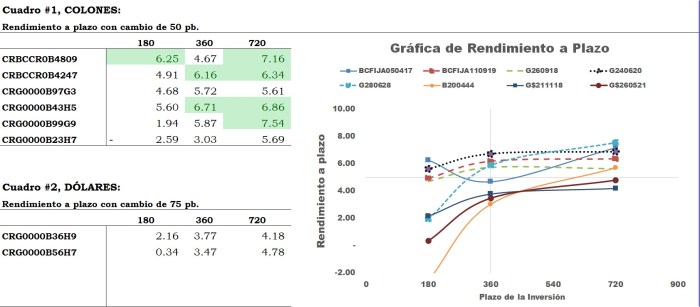

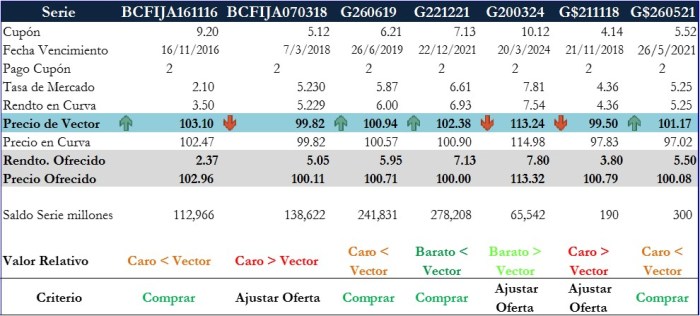

Las ofertas de Hacienda y Banco Central para esta semana son las que se miran a continuación;

Banco Central concentra su interés en opciones con vencimientos inferiores a 3 años y Hacienda en la parte media y larga de la curva de rendimientos.

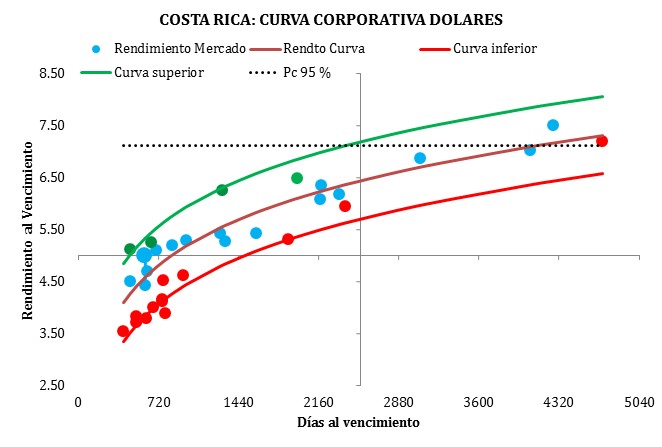

Desde nuestra perspectiva, las series BCFIJA161116, G260619 y el G$260521 se muestran relativamente caras, per muestran precios menores a vector y por tanto reciben criterio de «Compra». Mientras que las series BCFIJA070318, G$211118 y G200324 bien podrían hacerseles leves ajustes en el precio de cotización y por tanto ser una buena adquisición en el entorno de tasas vigente. Finalmente el G221221 se mira relativamente «Barato», pero no el más atractivo, como se indicará a continuación.

Desde la perspectiva de riesgo el G200324 es el valor que domina la curva de rendimiento a plazo, en un entorno alcista de tasas de interés por el orden de los 50 puntos básicos (100 puntos básicos equivalen a un punto porcentual).

De acuerdo con dicho análisis, la combinación de mejor rendimiento en condiciones adversas de tasas de interés sería adquirir el siguiente orden; G200324, BCFIJA070318 y G260619 para un portafolio en colones. A los que se le unen el G$211118 y el G$260521 en un entorno de depreciación del tipo de cambio arriba del 2.5% de hoy en 360 días. Ya que aportarían rendimientos arriba del 7%.

Recuerden hacer sus comentarios o bien sus consultas. Para ello usen la siguiente dirección de correo electrónico gsdmar@gsdmar.onmicrosoft.com

GSD/UL…