Realizado por: gsandel (03/09/2016). Fuente: http://www.imf.org, http://www.stockcharts.com

I) ANTECEDENTES Y EXPECTATIVAS ECONÓMICAS

Durante la primera semana de setiembre los miembros de los 20 países más desarrollados G-20, se reúnen en Hangzhou, China para valorar acciones sobre las futuras condiciones de desarrollo económico y financiero a nivel mundial. Un encuentro determinado por condiciones geopolíticas y económicas que no han cambiado mucho en lo que va de año.

Bajo crecimiento efectivo y esperado, precios bajos de las materias primas liderado por la baja de los precios del petróleo y con ello bajos niveles de inflación. Variable sobre la que se habla mucho y cuyos niveles deseados por principales gestores de política económica en Estados Unidos, Europa, Inglaterra, Japón y China, no llegan a los límites que pudieren alentar cambios significativos en materia de tasas de interés.

Ante tal panorama económico, dichos actores continúan aplicando recetas similares que han reflejado resultados pobres respecto con las expectativas, con acciones un tanto lentas para el gusto del FMI, en la aplicación de los últimos compromisos en materia de reformas estructurales para impulsar el crecimiento.

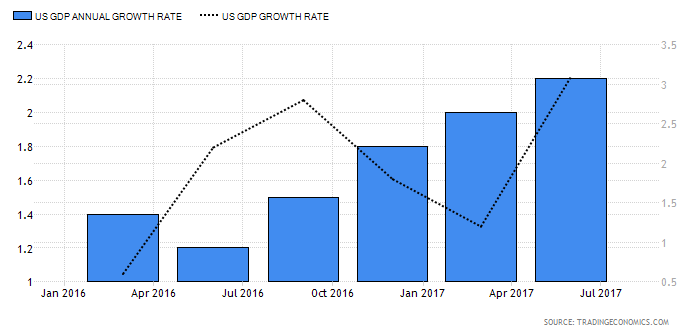

Según informes del Fondo Monetario Internacional (FMI), liberado este 1ero de setiembre; el “… 2016 es el quinto año consecutivo con un crecimiento del PIB mundial por debajo del promedio a largo plazo del 3,70% (1990-2007) …” y el 2017 no dista de comportarse igual.

Los legados de la crisis del 2007-2008 se sostienen;

1) Alto endeudamiento público y privado, con deterioro de los balances de las instituciones financieras y debilidad de la demanda global.

2) Bajos niveles de producción, con aumento del desempleo, baja de la productividad, y por tanto deterioro de la demanda interna y del comercio internacional.

3) Las bajas expectativas de las empresas y la productividad siguen frenando el crecimiento potencial.

4) En mercados emergentes las principales economías se des-aceleran, y los cambios propuestos aún no proporcionan los resultados requeridos para volver a tasas del 7-7.5% en Asia, mientras que en Rusia y Brasil se sufren los efectos de la baja de precios en las materias primas, particularmente del precio del petróleo.

5) Menos para más personas con aumento de la desigualdad sigue cultivando un clima de inestabilidad política generalizado. Reacción que a juicio de la Gerente del FMI Christine Lagarde entraba las reformas sugeridas por el FMI, que tienen implícito aumento del riesgo de reacciones adversas hacia la apertura, y por tanto de aumento de las medidas proteccionistas.

Mientras que la receta a juicio del FMI debe dar un giro, ante el agotamiento de las medidas de política monetaria ejecutadas hasta el momento, medidas sugeridas en especial para los países miembros del G-20, que se resumen a continuación:

1) Apoyo a economías que operan por debajo de su potencial de crecimiento: Complementar la baja de tasas de interés delegada a los Bancos Centrales por medio de la tasa de política monetaria, compra de activos y similares, como alternativa para impulsar el crecimiento; por estrategias fiscales que aprovechando los bajos niveles de tasas permiten impulsar la inversión pública y actualizar la infraestructura.

2) Reformas estructurales: Impulsar reformas en materia salarial, de ayuda a las familias, de impulso a la innovación y capacitación de la población, reformas migratorias, el apoyo a la mujer y los extranjeros, reformas en el mercado laboral para remover la dualidad y desregulación de productos y servicios. Todas orientadas a impulsar la demanda interna y la productividad.

3) En economías emergentes: Fortalecer la supervisión y medidas macro-prudenciales en el sector empresarial y financiero. En aquellos países con reservas suficientes, usarlas para suavizar el ajuste de los bajos precios de las materias primas. En otros reducir o hacer más eficiente el gasto público y fortalecer la infraestructura fiscal, así como; la generación de nuevas fuentes de ingresos. Mayor flexibilidad en el tipo de cambio para amortiguar eficazmente el impacto de shocks externos adversos, siempre y cuando los efectos de la depreciación de la moneda en los balances y las tasas de inflación estén contenidos. En los países importadores netos el alcance de la flexibilidad de la política monetaria podría estar limitado a condiciones más estrictas de financiamiento externo (caso de Costa Rica).

A tales acciones se agregan;

1) Fortalecer el comercio internacional con enfoque en los sectores que al momento han sido afectados con los procesos de apertura; bien por la falta de conocimiento, acceso a recursos y competitividad. Ello mediante la recapacitación, el fortalecimiento de las capacidades, la asistencia profesional y la movilidad geográfica.

2) Impulsar una distribución más amplia de los beneficios del crecimiento, facilitando que los impuestos y las prestaciones refuercen los ingresos de los más necesitados. Fortaleciendo las redes de protección social, la educación y las perspectivas de los trabajadores de salarios bajos.

Los operadores del mercado financiero e inversionistas continuarán a la expectativa de las conclusiones de Hangzhou. Muchas de las cuales, establecerán si los mercados accionarios continuarán la tendencia alcista o bien consolidarán el rebote necesario para mantener a flote las ganancias observadas en lo que va del 2016.

Reacciones que también se alimentarán de las decisiones en cuanto a tasas se refiere de parte de los principales Bancos Centrales cuyas reuniones; iniciarán con el Banco de la Reserva de la India (RBI, 6,50%) el día 4/09/2016, seguido del Banco de la Reserva de Australia (RBA, 1,50%) el 6/09/2016 y el Banco de Canada (BOC,0.50%) al día siguiente, cerrando el Banco Central de Europa (ECB, en cero) el 8/09/2016. Mientras que durante el 15 y 16 de setiembre se reunirán el Banco de Inglaterra (BOE, 0.25%), Banco Nacional de Suiza (SNB, -0.75%) y de Rusia (CBR, 10.50%). Quedando para la semana del 19 al 23 de setiembre, las reuniones del Banco Central de Brasil (BCB, 14.25%), Banco de Japón (BOJ, -0.10%), la Reserva Federal (FED, 0,50%) y el Banco de la Reserva de Nueva Zelanda (RBNZ, 2,00%).

II) RESUMEN DE INDICADORES ECONÓMICOS DE PAÍSES SELECCIONADOS:

En los Estados Unidos (USA) el crecimiento interanual del PIB se ubica en el 1,20%, con tasa de política monetaria (TPM) en 0,50%, inflación del 0,80% y una tasa de desempleo del 4,90%; gestionado con un déficit fiscal del 2,50% del PIB y ratio Deuda / PIB del 104.17% y un déficit en cuenta corriente del 2,70% respectivamente.

Canadá por su lado muestra problemas para el II trimestre con una tasa negativa de crecimiento del 0,40%, aunque interanual ronda el 0,90%, con una TPM similar a la de USA del 0,50%, inflación del 1,30% y una tasa de desempleo del 6,90%; gestionado con superávit fiscal del 0.10%, ratio Deuda / PIB del 91.50% y déficit en cuenta corriente del 3,30%.

Por otro lado los Indicadores en la zona Euro igual no muestran su mejor momento, contrarrestado en mucho por los buenos resultados de Alemania. De manera tal que reporta, crecimiento interanual del 1,60% (y del 0,30% en el II trimestre del 2016), tasas de interés en cero, inflación del 0,20%; con una tasa de desempleo del 10.10%, déficit fiscal del 2,10% del PIB y ratio Deuda / PIB del 90.70%, con superávit en cuenta corriente del 3,70% en su orden.

Mientras en Alemania, el crecimiento económico si bien no espectacular es positivo del 3,10% interanual (0,40% en el II trimestre del 2016), reportando tasas de interés reales negativas con nominales de cero y una inflación del 0.40%, desempleo del 4,20% y un superávit fiscal del 0.70% con una relación Deuda / PIB del 71,20% y un superávit en cuenta corriente del 8.80%.

Los pobres resultados igual se miran en Japón y país que casi no crece, con un crecimiento económico del 0.10% (cero en el II trimestre del 2016), que incluyen tasas de interés negativas del 0.10%, deflación del 0.40% y una tasa de desempleo del 3,0%. Gestionado con un déficit fiscal del 6% del PIB y una razón Deuda /PIB del 229.20% y un superávit en cuenta corriente del 2,90%.

En mercados emergentes los resultados positivos, aunque menores, de China han sido contrarrestados por los observados en Rusia y Brasil.

En China la transición de una política económica orientada en la inversión y las exportaciones, hacia una enfocada en el sostenimiento e incremento de la demanda interna, sigue siendo uno de los principales determinantes del comportamiento del mercado financiero y energético y tema de análisis permanente de los mercados. China sigue creciendo a tasas del 6,70%, preocupando al mercado luego de reportar en el II trimestre del 2016 un crecimiento del 1,80%; actividad manejada con tasas de interés del 4,35%, inflación del 3,30% (núcleo del 1,80%), desempleo del 4,05%, déficit fiscal del 2,30%, ratio Deuda / PIB del 43,90%, con un superávit en cuenta corriente del 2,70%.

Brasil por su lado sigue con problemas para recuperar el ritmo de crecimiento, reportando una tasa interanual negativa del 3,80% (-0,60% en el II trimestre), con tasas de interés elevadísimas del 14,25%, inflación del 8,74%; con indicadores de desempleo del 11.60%, un déficit fiscal del 10.30%, ratio Deuda /PIB 66.23% y déficit en cuenta corriente del 3,32% del PIB.

Rusia por su lado muestra problemas similares que Brasil, con una tasa interanual de crecimiento económico negativa del 0.60% (-0,57% durante el II trimestre del 2016), tasas de interés del 10.50% e inflación del 7,20% y desempleo del 5,30; administrados con un déficit fiscal del 2,60% con ratio Deuda /PIB del 43,20% y superávit en cuenta corriente del 3,10% del PIB.

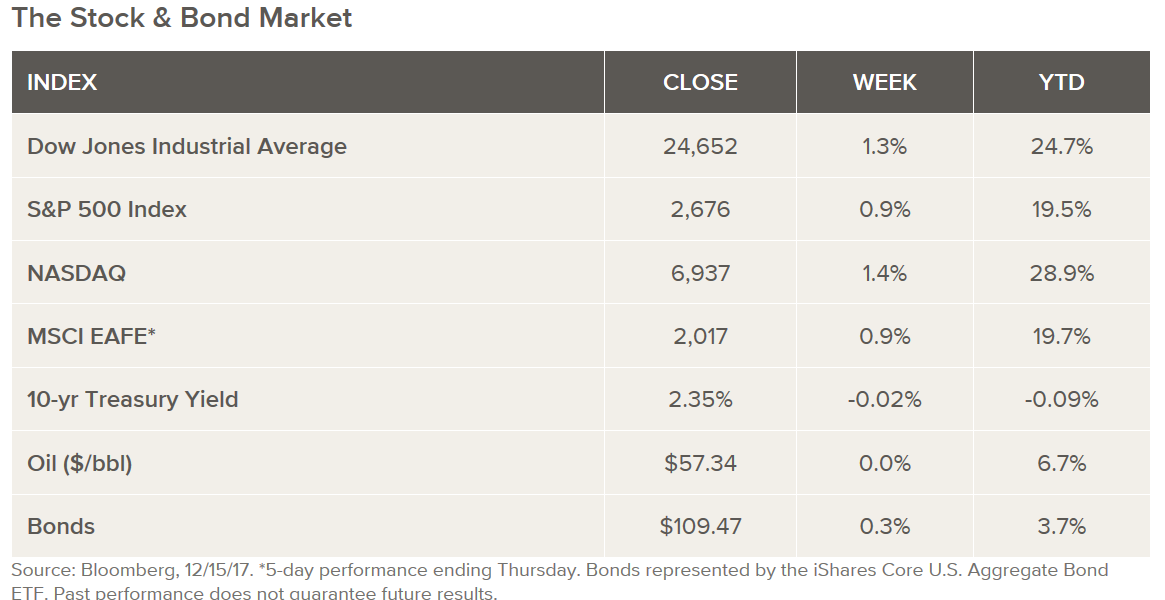

III) MERCADOS FINANCIEROS INTERNACIONALES.

A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%).

A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%).

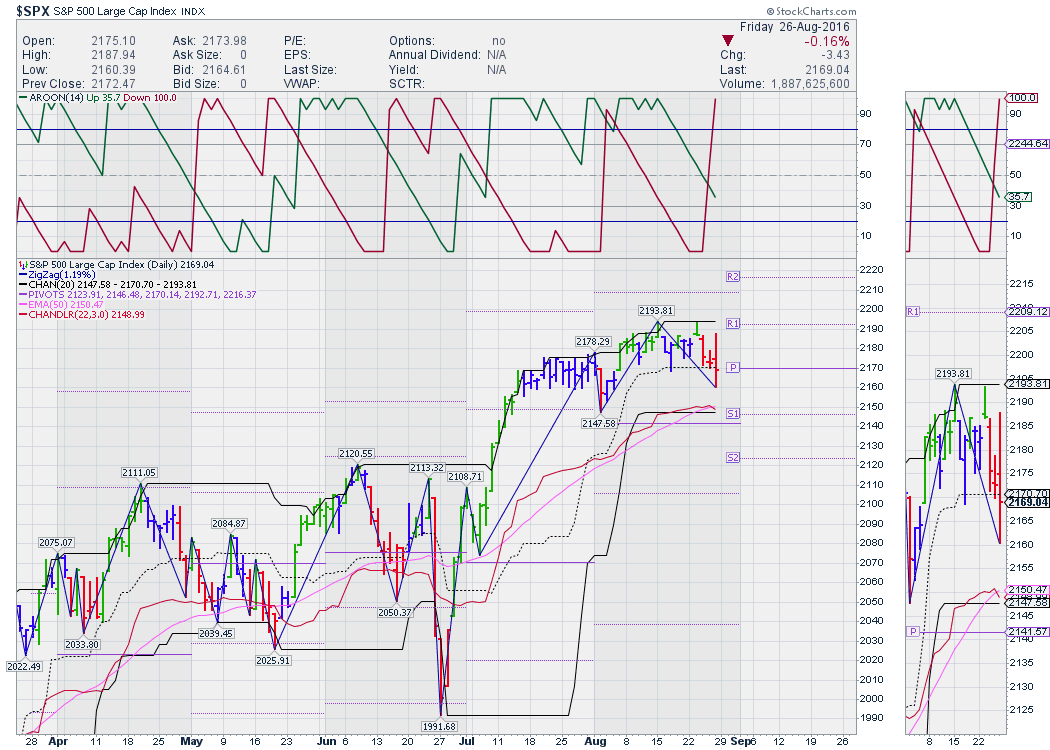

En el mercado norteamericano, según cifras entre 2 de agosto al 2 de setiembre del 2016; las materias primas recuperaron el 1,51% de su valor, seguido del mercado accionario con ganancias mensuales del 1,06% (S&P500), acompañado de la apreciación del 0,90% del dólar, en tanto los precios de los bonos -medido por el comportamiento del bono a 30 años- cayeron 0.64% en ese mismo periodo observado.

A inicios de setiembre el dólar se ubicó en las 95.84 unidades, el precio de las materias primas arranca en las 179.99 unidades, el bono a 30 años en 130.98%. Mientras que en el mercado accionario la apreciación de las acciones de empresas de mediana capitalización se apuntaron una ganancia del 2,69%, y las pequeñas empresas en su conjunto se apreciaron 4,01% durante el mes de agosto.

En el mercado de divisas, el Franco Suizo se apreció 1.24%, seguido de la libra esterlina con ganancia del 0.76% y el Euro 0.36% durante el mes de agosto. Ello versus la depreciación del 0.72% en el Yen, 0,49% del Real Brasileño y 0.15% en dólar canadiense.

En lo que compete al mercado de las materias primas, las ganancias fueron lideradas por los productos del sector energía los cuales se apuntaron una ganancia del 10.52%, ayudado por las ganancias del 12.48% en los precios del petróleo, el cual retorno a $44.44 al cierre de agosto luego de haber reportado mínimos de $39.19 y máximos de $49.36 durante el mes. Dichas ganancias fueron acompañadas de ganancias los productos agrícolas (0.84%) con el Café recuperando un 7.15% de su precio y el azúcar 5.76% respectivamente. Al cierre del mes de agosto y principios de setiembre, los productos de origen animal cayeron 7,54%, los metales 3,72% y los productos industriales 2,35%, respectivamente.

En el mercado accionario norteamericano, el sentimiento sigue siendo positivo pero moderado, ya que, disminuye respecto con lecturas previas. Si bien son más los que piensan en mayores alzas, existen indicadores que muestran extremos que pudieren no ser los más adecuados.

El rendimiento en exceso provisto por el mercado accionario disminuye, alentando el rebalanceo de activos de acciones hacia bonos. Por otro lado, la amplitud del mercado medido por el volumen de las acciones que ganan precio versus las que retroceden, se encuentra en territorio neutral. Con el índice de volatilidad del S&P500 que mide el riesgo relativo de precios en el mercado accionario nuevamente en lecturas mínimas versus los extremos observados en junio 27 del año en curso. Comportamiento que se acompaña de un número de acciones alcanzando mayores altos versus aquellas que se ubican en mínimos máximos en las últimas 52 semanas.

Por otro lado, el volumen de compra de opciones de venta se mantiene inferior al volumen de compras de opciones de compra conforme los inversionistas hacen apuestas a alzas mayores. A pesar de las señales alcistas, resulta de interés apuntar el hecho de que, en los niveles actuales, la demanda de activos que ofrecen altos rendimientos e indicadores de momento muestran niveles extremos de codicia que pudieren alertar de correcciones importantes previo al anuncio de las cifras económicas y decisiones de política en el transcurso del mes de setiembre.

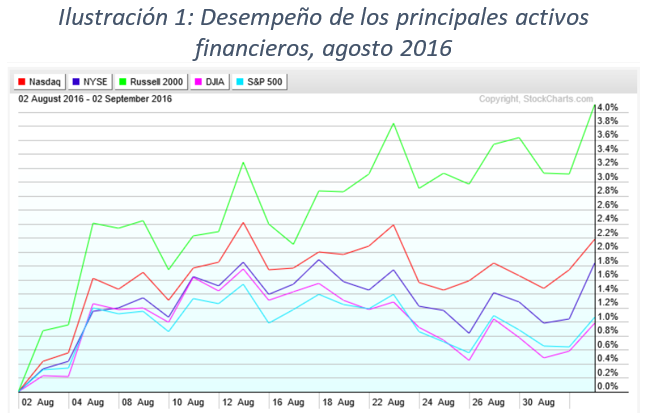

Producto de la percepción positiva de los inversionistas durante el mes de agosto 2016, a nivel agregado el New York Stock Exchange (NYSE) se apuntó ganancias del 1,84%; desempeño superado por las ganancias del 4,12% del Russell 2000, 2,18% de ganancias en las empresas que conforman el Nasdaq. Mientras que el S&P500 se apuntó una apreciación del 1,06% al cerrar en las 2,179.98 unidades y el Dow Jones 0.97% con un cierre en las 18.491.96 unidades respectivamente a inicios del mes de setiembre del 2016.

A nivel sectorial, las ganancias fueron lideradas por empresas del sector Energía (4,00%), el Financiero (3.98%), Industrial (1,55%), Tecnológico (1,45%) y de Materias Primas (0.92%). Tanto el sector Servicios como de Salud lideran las pérdidas sectoriales con una contracción del 5,27% y 4,70% respectivamente, acompañados de pérdidas ligeras del 0,81% y 0,63% en los sectores de consumo básicos y bienes y servicios cíclicos.

De acuerdo con estadísticas de enero-agosto 2016; seis de los nueve sectores industriales de los Estados Unidos reportan ganancias que van desde el 3.14% en bienes de consumo hasta el 9.82% en empresas del sector servicios. Los tres sectores que reportan pérdidas son el sector Salud (-5,03%), Financiero (-2,43%) y Cíclico (-2,38%).

En el mercado de renta fija, si bien las condiciones económicas no fueron de las mejores, las tasas de interés se incrementaron durante el mes de agosto, principalmente en el corto y mediano plazo en tanto las de largo plazo disminuyeron, pero no lo suficiente como para evitar la pérdida de valor de los bonos de largo plazo.

El precio de las notas a 5 y 10 años cayeron 0.51% y 0.64% en su orden, mientras que el bono a 30 años reportó una pérdida de precio del 0.74%. Al inicio del mes de setiembre, los rendimientos a 5, 10 y 30 años se ubicaron en 1,20%, 1,60% y 2,28% respectivamente.

El mercado sigue atento de las decisiones de los miembros de la FED y sus respectivas contrapartes en Inglaterra, Europa, Japón y Suiza. Apuntando probabilidades del 32% de una posible alza en la reunión de la FED entre el 20 y 21 de setiembre del año en curso. Acción que se encuentra ligada a los resultados económicos previos a la reunión, que contemplan las cifras de empleo y de producción las cuales no fueron de las mejores durante el mes de agosto.

IV) ESTRATEGIAS BASADAS EN EL PERFIL DEL CLIENTE Y FACTORES DE RIESGO.

El avance tecnológico y replanteamiento de las medidas prudenciales en materia de gestión de inversiones, ha dado espacio para el desarrollo de productos nuevos basado en el perfil de riesgo de los inversionistas y factores de riesgo (Valor, Calidad, Momento y Tamaño).

En el ámbito de las inversiones y estilos de inversión se han desarrollado ETF’s para al menos cuatro perfiles de inversión, CONSERVADOR (AOK), MODERADO(AOM), MODERADO-AGRESIVO(AOR) y AGRESIVO(AOA).

Y estrategias de selección de activos basadas en criterios fundamentarles y factores de riesgo, a saber; Valor (VLUE), es decir portafolio constituido por acciones identificadas como baratas respecto con sus variables fundamentales (PE, PB, EPS, etc.) en cada uno de los sectores identificados, Calidad (QUAL) enfocado en una estrategia de selección de acciones de empresas fuertemente rentables y estables con una sólida situación financiera, Momento (MTUM) estrategia enfocada en acciones que reportan fuertes movimientos en el corto plazo que tienen a persistir y por tanto brinda buenas oportunidades de compra, Tamaño(SIZE) estrategia que consiste en invertir en acciones de empresas de alta y mediana capitalización, que reportan los menores indicadores de riesgo.

En general a las estrategias basadas en el perfil de riesgo de los inversionistas le fue muy bien, si se comparan con el desempeño del S&P500, el cual reportó 1,06% de ganancias durante agosto 2016. Todas ellas reportaron ganancias, lideradas por el portafolio de perfil de inversión de crecimiento agresivo.

Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.

Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.

De manera similar las estrategias basadas en factores de riesgo que se muestran en la ilustración #3, resultaron con ganancias lideradas por aquella basada en criterios de valor (VLUE), siendo la excepción las fundamentadas en criterios de momento (MTUM, -0.52%). Al cierre del mes de agosto, el VLUE reportó una ganancia del 3,28%, seguido del 1,35% del SIZE, y del 0.65% del QUAL. Estrategia que reporta una rentabilidad promedio del 1.19% en agosto.

GSD/UL…

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos.

A nivel global el crecimiento económico se mira en 3.90% en 2018-2019 , similar al esperado en abril de este año, solo que menos uniforme y más vulnerable a que se logren las perspectivas. A corto plazo EE. UU se mira bien, lo que se ha manifestado en la recuperación del dólar. Las previsiones económicas en Japón se ajustan a la baja, también en Inglaterra y Europa zona en la que por el momento se mantiene la estrategia monetaria de tasas cero y compra de activos. El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central.

El crecimiento económico se sostiene con tasas moderadas pero positivas, las tasas de interés en términos reales siguen altas y el tipo de cambio se mantiene dentro de límites ligeros de volatilidad. En un nuevo contexto de política, la correlación del colón y el dólar es más marcada y sostenida con la intervención del Banco Central.

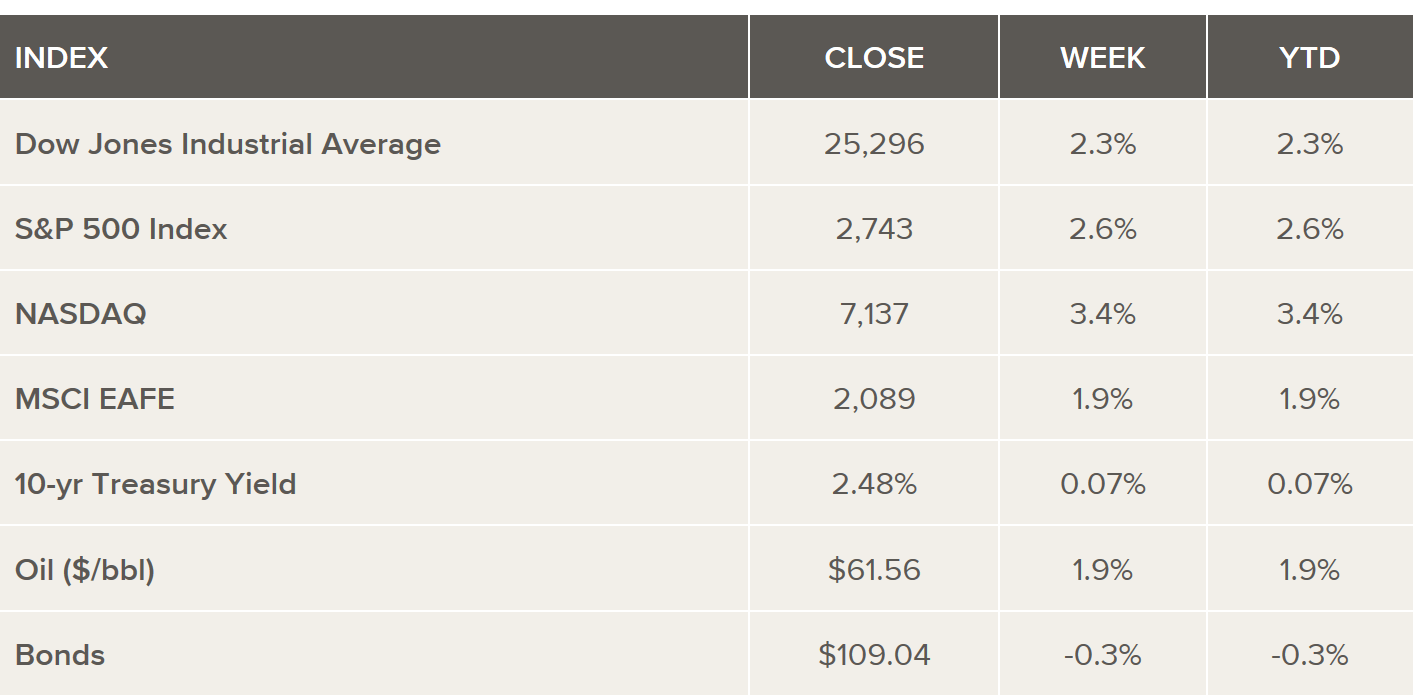

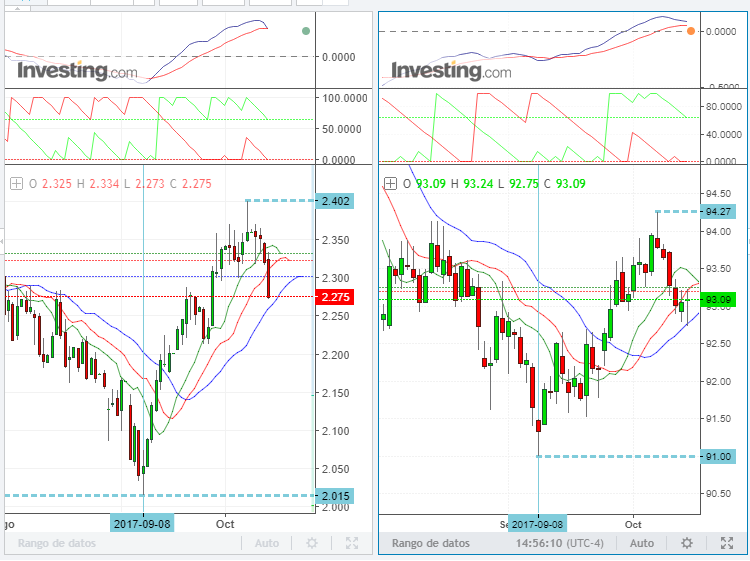

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual).

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual). Las pérdidas observadas en el mercado accionario se extendieron a todos los sectores el día de hoy, principalmente en el sector energía, seguido del financiero y materias primas, con correcciones del 2,47%, 1,71% y 1,55% respectivamente a mediados de la sesión. De enero a la fecha, las ganancias sectoriales han sido lideradas por Energía, Materias Primas y Productos Industriales. Observándose rendimientos mínimos del 6,58% en consumo básico. Rendimientos todos ellos nada despreciables versus los observados en el mercado de bonos que no pasan de 1,70% a 10 años o del 2,40% a 30 años.

Las pérdidas observadas en el mercado accionario se extendieron a todos los sectores el día de hoy, principalmente en el sector energía, seguido del financiero y materias primas, con correcciones del 2,47%, 1,71% y 1,55% respectivamente a mediados de la sesión. De enero a la fecha, las ganancias sectoriales han sido lideradas por Energía, Materias Primas y Productos Industriales. Observándose rendimientos mínimos del 6,58% en consumo básico. Rendimientos todos ellos nada despreciables versus los observados en el mercado de bonos que no pasan de 1,70% a 10 años o del 2,40% a 30 años. Por su lado el rendimiento del bono a 10 años sostiene su tendencia ascendente de corto plazo de los mínimos de 1,37% a mediado de julio del año en curso. Estableciéndose en un canal cuyos niveles mínimos – máximos son 1.51 / 1.67% con resistencia en 1,69%; superados el día de hoy al alcanzar 1.729% al momento de este reporte. Los próximos niveles de resistencia de continuar el ajuste, se ubica entre 1.77/1.83% respectivamente, antes de superar máximos en 1.94% observados a mediados de marzo del año en curso.

Por su lado el rendimiento del bono a 10 años sostiene su tendencia ascendente de corto plazo de los mínimos de 1,37% a mediado de julio del año en curso. Estableciéndose en un canal cuyos niveles mínimos – máximos son 1.51 / 1.67% con resistencia en 1,69%; superados el día de hoy al alcanzar 1.729% al momento de este reporte. Los próximos niveles de resistencia de continuar el ajuste, se ubica entre 1.77/1.83% respectivamente, antes de superar máximos en 1.94% observados a mediados de marzo del año en curso.