Costa Rica afianza su perfil fiscal en medio de un entorno regional desafiante

Costa Rica cerró agosto con señales claras de consolidación fiscal. El superávit primario alcanzó ₡545.017 millones (1,1% del PIB), mientras que la relación deuda/PIB bajó a 57,9%, reforzando la credibilidad del país ante los mercados. El déficit financiero se ubicó en 2,1% del PIB, mejorando 0,6 puntos porcentuales respecto al mismo mes de 2024.

El pago de intereses cayó 7,7%, y los ingresos tributarios crecieron 1,7%, impulsados por el IVA, renta e impuestos a la propiedad. En contraste, los ingresos por exportaciones y consumo mostraron caídas, reflejando una desaceleración en sectores clave.

Comparado con sus pares regionales, Costa Rica muestra una posición fiscal robusta. Su EMBI de 181 puntos base es el segundo más bajo en América Latina, incluso por debajo de países con mayor calificación crediticia. Moody’s elevó la nota soberana a Ba2 con perspectiva estable, acercando al país al grado de inversión.

Frente a países como Panamá, República Dominicana y Guatemala, Costa Rica combina disciplina fiscal con sostenibilidad de deuda. Y frente a gigantes como México, Brasil y Colombia, destaca por su menor riesgo país y trayectoria fiscal positiva.

Este entorno abre oportunidades para inversión en deuda soberana costarricense, así como en sectores vinculados al gasto público estratégico. GSD/.

Comparativo Fiscal Regional – Agosto 2025

🧭 Insights para CoyunturaFiscal

País

Deuda/PIB (%)

Déficit Fiscal (% PIB)

EMBI (p.b.)

Comentario Estratégico

Costa Rica

57,9%

−2,1%

181

Superávit primario y mejora en calificación (Ba2)

Panamá

61,2%

−3,4%

215

Déficit estructural por gasto en infraestructura

Rep. Dominicana

49,8%

−2,6%

198

Buen manejo de deuda externa, crecimiento sostenido

Guatemala

30,5%

−1,8%

245

Baja deuda pero limitada capacidad recaudatoria

El Salvador

78,3%

−4,9%

620

Alto riesgo país, dependencia de financiamiento externo

México

49,1%

−3,1%

265

Presiones por gasto social y Pemex

Brasil

76,4%

−6,0%

305

Deuda elevada, pero mercado profundo y estable

Argentina

89,7%

−5,8%

1.890

Riesgo país extremo, reestructuración en curso

Colombia

61,0%

−4,2%

330

Déficit persistente, presión por gasto social

Chile

37,2%

−2,3%

210

Sólida institucionalidad fiscal, baja deuda

Costa Rica destaca por su combinación de superávit primario, reducción de deuda y bajo EMBI, incluso frente a países con mayor calificación crediticia.

En América Central, solo Guatemala tiene menor deuda, pero con menor capacidad institucional.

Frente a los grandes de LATAM, Costa Rica supera a México, Brasil y Colombia en sostenibilidad fiscal relativa.

Oportunidad de inversión: Deuda soberana costarricense muestra menor riesgo y trayectoria hacia grado de inversión.

La jornada informativa en Costa Rica estuvo marcada por la oficialización de la lista definitiva de candidatos presidenciales para las elecciones de 2026, publicada por el Tribunal Supremo de Elecciones. Con ello, se dio inicio formal a la campaña, lo que abre un periodo de mayor escrutinio político y de expectativas sobre la estabilidad institucional del país. En el ámbito económico, la Caja Costarricense de Seguro Social reconoció un faltante de ¢500.000 millones en su registro de activos, derivado de inconsistencias en la implementación de su nuevo sistema contable ERP-SAP. El anuncio generó inquietud sobre la sostenibilidad financiera de la institución y la necesidad de auditorías más rigurosas. El mercado cambiario sorprendió con una caída del dólar a menos de ¢503, su nivel más bajo desde marzo. La apreciación del colón refleja tanto la entrada de divisas por exportaciones como la confianza en la política monetaria, aunque plantea riesgos de competitividad para sectores orientados a la exportación. En el frente comercial, Estados Unidos concluyó la consulta que podría derivar en la imposición de aranceles a los dispositivos médicos, principal producto de exportación costarricense. La medida, de concretarse, afectaría directamente a las zonas francas y a uno de los motores más dinámicos de la economía nacional. Finalmente, el informe de BN Valores proyectó un crecimiento económico del 3,9% para 2025, impulsado por los servicios y las zonas francas, aunque con advertencias sobre la desaceleración en el consumo interno y la inversión pública.

Estos acontecimientos generan un escenario mixto para los inversionistas. La confirmación del proceso electoral fortalece la percepción de estabilidad democrática, mientras que la situación financiera de la CCSS introduce dudas sobre la gestión institucional. La caída del dólar favorece a importadores y consumidores, pero presiona a exportadores y podría moderar la entrada de divisas. La amenaza de aranceles en EE. UU. añade un factor de riesgo significativo para el sector médico, clave en la atracción de inversión extranjera. En conjunto, el sentimiento de mercado se mantiene expectante, con reacciones diferenciadas según sector, y con un impacto potencial en la valoración de activos vinculados a exportaciones y servicios.

Monex | En la sesión del mercado de divisas MONEX del Banco Central de Costa Rica correspondiente al 20 de octubre de 2025, se registraron 162 operaciones, con un volumen total transado cercano a los US$20,7 millones. El tipo de cambio abrió en ₡504,29, alcanzó un máximo de ₡504,99, un mínimo de ₡503,81 y cerró en ₡504,60. El promedio ponderado del día se ubicó en ₡504,60, superior al ₡502,96 observado en la sesión previa, lo que refleja una ligera presión hacia la depreciación del colón frente al dólar.

Bolsa | En Bolsa los negocios disminuyeron 36.17% intradía con un volumen transado por $104.2 millones. Operaciones que producen 5.6% en colones en Mercado Primario. Mientras en el ML los colones prudujeron 5.4% y 5.2% en dólares y en Secundario la variedad de opciones de corta duración se intercambiaron con rendimientos del 4.8% colones y 4.4% en dólares. GSD.

En el informe encontrarás un análisis de las expectativas de crecimiento económico global del FMI y el panorama nacional según el Banco Central de Costa Rica a julio de 2025. Se describen las tendencias para la construcción, vivienda, PYMES y consumo; se examinan las oportunidades y amenazas para el sector bancario

Panorama global según el Fondo Monetario Internacional (FMI) El FMI publicó una actualización de sus World Economic Outlook en julio de 2025. Algunos puntos clave del informe y de las reseñas periodísticas disponibles son los siguientes: Crecimiento mundial: el organismo prevé que la economía mundial crecerá 3,0 % en 2025 y 3,1 % en 2026. Las previsiones son ligeramente superiores a las del informe de abril gracias a la disminución de algunas tensiones comerciales, condiciones financieras más relajadas, un dólar más débil y expansiones fiscales en varios países. Pese a la revisión al alza, las tasas de crecimiento siguen siendo unas décimas menores a las observadas en las dos décadas previas a la pandemia. América Latina y el Caribe: el FMI proyecta que el crecimiento regional se desacelerará a 2,2 % en 2025 (desde 2,4 % en 2024) y repuntará a 2,4 % en 2026 El consumo privado sigue siendo el principal motor en la región, pero la inversión permanece débil. La disminución de la inflación permitirá que la mayoría de los bancos centrales continúen relajando sus políticas. Inflación: las previsiones apuntan a que la inflación mundial promediará 4,2 % en 2025 y 3,6 % en 2026, con tendencia descendente gracias a la normalización de las cadenas de suministro y el endurecimiento monetario aplicado desde 2022 Riesgos: los riesgos están sesgados a la baja. El FMI advierte que nuevas escaladas en tensiones geopolíticas o comerciales, un endurecimiento prematuro de la política monetaria en Estados Unidos o renovadas turbulencias financieras pueden restar varias décimas al crecimiento Panorama para Costa Rica según el Informe de Política Monetaria de julio de 2025 del Banco Central (BCCR) El BCCR presentó en julio su Informe de Política Monetaria (IPM) 2025. Los hallazgos principales son: Crecimiento del PIB: se revisa al alza la proyección de crecimiento para 2025 a 3,8 % y se ajusta a la baja la previsión para 2026 a 3,5 %. La revisión al alza del 2025 (0,2 p.p.) se explica por un consumo interno más dinámico, mientras que la reducción del 2026 (-0,3 p.p.) obedece a la salida anunciada de dos grandes fabricantes de componentes electrónicos, lo que afectará las exportaciones Demanda interna: tanto en 2025 como en 2026, la demanda interna es el principal motor del crecimiento. El consumo de los hogares explica gran parte del dinamismo observado en el segundo trimestre de 2025. Inflación y política monetaria: la inflación interanual en el segundo trimestre de 2025 fue 0 % y la inflación subyacente 0,8 %; ambas se ubicaron por debajo del límite inferior del rango meta. El BCCR espera que la inflación general vuelva a la meta del 3 % ±1 p.p. hacia mediados de 2026 Debido a la menor inflación, el Banco redujo la tasa de política monetaria en julio de 2025 a 3,75 %. Agregados monetarios y crédito: el informe prevé que el crédito al sector privado crezca alrededor de 7 % anual y la liquidez total (agregados M3) 6,5 % anual durante 2025‑2026. El Banco Central estima que estos ritmos no generarán presiones inflacionarias en los siguientes 24 meses Mercado laboral y cuentas fiscales: la recuperación económica redujo la tasa de desempleo a 6,9 % en el trimestre móvil terminado en mayo y la de subempleo a 3,2 % El déficit fiscal acumulado del Gobierno Central fue 1,1 % del PIB en mayo, menor al de un año antes, lo que ha mejorado la percepción de riesgo soberano. Sectores económicos clave Construcción y vivienda – El Centro de Estudios Financieros e Inmobiliarios (Cenfi) estimó que la construcción de viviendas en Costa Rica crecería entre 2 % y 4 % en 2025 (unos 23 197 hogares nuevos) y que los alquileres podrían encarecerse un 4,5 %, siempre que continúe la alta demanda por viviendas de lujo. Si el segmento de plus y prime se desacelera, el crecimiento podría caer al 1‑2 % o incluso contraerse. Para el inicio del 2025, existía un déficit de vivienda de bajo costo (inferior a ₡50 millones); un aumento de los subsidios del Bono Familiar de Vivienda podría elevar el crecimiento residencial por encima del 3 % Pequeñas y medianas empresas (PYMES) – Las PYMES representan 98 % de las empresas costarricenses y generan cerca de 50 % del empleo, pero sólo 30 % accede a crédito formal Datos de la Superintendencia General de Entidades Financieras (SUGEF) de 2023 señalan que únicamente 12 % de los préstamos bancarios se dirigen a PYMES La columna de opinión de Delfino destaca el crecimiento de la financiación alternativa: las plataformas fintech y de crowdfunding aumentaron 40 % en 2023 y los negocios con modelos sostenibles tienen 35 % más probabilidad de obtener financiamiento Consumo – En el segundo trimestre de 2025, el consumo de los hogares fue la variable que más contribuyó al crecimiento trimestral, lo que evidenció un sólido dinamismo de la demanda interna. La política monetaria más laxa y la baja inflación favorecen el consumo en el corto plazo.

Sector Impactos / tendencias (2025‑26)

Riesgos principales:

Construcción y vivienda- Crecimiento moderado de 2‑4 % de nuevas viviendas

Tasas de interés más bajas (TPM 3,75 %) favorecen hipotecas.

Programas de vivienda social (Bono Familiar) pueden estimular la demanda de viviendas de bajo costo

Volatilidad en precios de materiales por tensiones geopolíticas

Salida de empresas exportadoras reduce ingreso de divisas.

Exceso de oferta en viviendas de lujo y escasez en segmento de interés social.

PYMES- Poca participación en el crédito formal (12 % de los préstamos)

Aceleración de fintech y crowdfunding brinda alternativas de financiamiento

Políticas de diversificación y sostenibilidad mejoran acceso a financiación

Riesgo de impago por debilidad de la demanda externa.

Mayores aranceles y costos operativos reducen márgenes

Falta de garantías limita la banca tradicional.

Consumo (hogares)- Impulso del consumo interno gracias a baja inflación y menor tasa de política.

Crecimiento del empleo (desempleo 6,9 %) y mejora del ingreso disponible

Vulnerabilidad a shocks de precios (combustible y alimentos).

Endeudamiento de los hogares podría aumentar con tasas más bajas, generando riesgo crediticio.

Oportunidades y amenazas para el sector bancario costarricense

Oportunidades

Intermediación más profunda – La proyección de que el crédito y la liquidez crecerán 7 % y 6,5 % anual respectivamente, indica espacio para que la banca amplíe su cartera, en particular en hipotecas y consumo. El entorno de tasas a la baja reduce el coste de fondeo y permite ofrecer créditos más atractivos.

Segmento de vivienda social – El déficit de vivienda de bajo costo y el programa del Bono Familiar de Vivienda abren oportunidades para expandir las carteras hipotecarias en segmentos de ingresos medios y bajos. Los bancos que desarrollen productos con plazos flexibles y tasas fijas podrían capturar esa demanda.

Financiamiento a PYMES – El acceso limitado al crédito formal (12 % de los préstamos a PYMES) y el avance de las fintech sugieren que la banca tradicional puede ganar participación ofreciendo líneas de crédito específicas, factoring y garantías parciales de crédito. Aliarse con plataformas de crowdfunding o fondos de inversión para compartir riesgos puede ampliar la clientela.

Servicios digitales – La creciente preferencia por canales digitales, acelerada por la pandemia, favorece a las entidades que inviertan en banca en línea, pagos móviles y análisis de datos. Esto reduce costos operativos y permite llegar a clientes no bancarizados.

Amenazas

Baja calidad crediticia – El incremento del consumo y la expansión del crédito pueden elevar el endeudamiento de los hogares. Una subida inesperada en los precios de combustibles o alimentos puede deteriorar la capacidad de pago y afectar la morosidad.

Competencia de fintech y cooperativas – La rápida expansión de empresas fintech, plataformas de crowdfunding y cooperativas de ahorro y crédito reduce el margen de intermediación tradicional, especialmente en PYMES y microcréditos.

Exposición a riesgos externos – Cambios en la política comercial de EE. UU. (por ejemplo, aranceles) o un repunte de la inflación internacional pueden encarecer el fondeo externo y depreciar el colón, generando pérdidas en carteras en dólares.

Concentración en hipotecas – Las proyecciones de crecimiento moderado en construcción pueden limitar la expansión de la cartera hipotecaria. Además, la saturación del segmento de viviendas de lujo aumenta la competencia en un mercado estancado.

Estrategias recomendadas

Horizonte 2025 Estrategias sugeridas

• Fortalecer la originación de créditos hipotecarios y consumo aprovechando la disminución de la TPM a 3,75 %. Paquetes combinados (crédito + seguros) y planes de tasa fija para primera vivienda pueden atraer a jóvenes.

• Programas para PYMES: lanzar líneas de crédito con garantías parciales, períodos de gracia y asesoría técnica. Colaborar con fintech para evaluar riesgo mediante big data.

• Optimizar digitalización: ampliar canales digitales (aplicaciones móviles, billeteras electrónicas, CRM) para reducir costos y retener clientes.

• Gestión de riesgos: fortalecer provisiones y pruebas de estrés considerando escenarios de subida de combustibles o depreciación del colón.

2026‑2027

• Diversificación del portafolio: reducir dependencia del crédito hipotecario y consumo, incrementando participación en préstamos a PYMES, energías renovables e infraestructura.

• Innovación financiera: desarrollo de productos de inversión y ahorro basados en sostenibilidad (bonos verdes, fondos ESG) que atraigan a inversionistas institucionales.

• Expansión regional: explorar alianzas con entidades en Centroamérica para diversificar riesgos y captar remesas.

• Educación financiera: implementar programas de educación financiera para clientes, fomentando prácticas de endeudamiento responsable y fidelización.

• Gestión de capital: fortalecer la base de capital mediante reinversión de utilidades y emisiones de deuda subordinada para cumplir con las exigencias regulatorias y sostener el crecimiento.

Contrario a las ciencias naturales, que constantemente aportan a la humanidad nuevas herramientas y conocimientos para disfrutar de una vida en prosperidad, ser más productiva y cuidar a el mundo en que habitamos; la política – para algunos ciencia también, creció – a juicio del suscrito- para enfocarse en la creación de medios y formas para la consolidación del poder y destruir con los instrumentos de la guerra, el hambre, el circo y la dominación del humano por humanos. Esos que en el poder fantasean con ser poderosos, únicos, y por tanto merecedores de perpetuarse en el poder; y en el proceso, dejar a su dinastía – como si fueren dueños- en herencia los destinos de un país. Se autodefinan como nacionalistas o globalistas, de izquierda, centro o derecha, demócratas, liberales o progresistas, capitalistas en fin, lo que fuere, terminan en lo mismo, insatisfechos esperando volver una y otra vez. Un fenómeno manifiesto en todos los que usan venderse como representantes de la voluntad de los pueblos.

Una y otra vez, la humanidad vuelve a repetir – en el deseo de encontrar la felicidad en este mundo-, el error de llevar al poder a humanos que se dicen representantes del bien y ejecutores del mandato que el pueblo les confirio. En muchos de los casos en nombre del creador, aún conociendo que la «…única manera en la que un hombre puede ser justificado mediante sus obras solamente, sería guardando todas las leyes de Dios perfectamente. Una sola violación de la ley ya lo haría extraño a Dios, aunque, naturalmente nadie peca solamente una vez. Super figuras, que se dicen conocer las preocupaciones y neccesidades de su pueblo, solo para quedar al descubierto, cuando en su afán por sostener sus tronos, se suman a sus similares para continuar sus dinastías. Voces peligrosas que buscan tomar provecho de un sistema democrático, para retornar el poder a Monárcas, Reyes y Dictadores.

Principios basicos como no matarás, no robarás entre 6 de los 10 mandamientos que tratan de la relación entre humanos, se confabulan con la codicia y el falso testimonio propio de quienes en la búsqueda y consolidación del poder, justifican sus acciones en nombre de los vulnerables Una actitud propia de quienes buscan consoliddar su poder en las diferentes estructuras del Estado costarricense.

Renovacion dicen unos, continuidad reclaman otros. Los primeros enredados en su discurso, golpeados por los yerros de sus antecesores en la definición, toma de decisiones e implementación de las políticas publicas que hoy dominan el ecosistema de las entidades del Estadocostarricense. Mientras los segundos, que hoy ostentan el poder, lo degustan y buscan perpetuarlo; y como es habitual, en el nombre del pueblo, pues los primeros han construido un mini Imperio, pleno de leguyadas que les justifican su corruptela en los social, económico y financiero.

Para quienes hemos seguido de cerca las sesiones legislativas – estadio de la politica nacional-, resulta un grotezco ejercicio el escuchar la lectura de los temas de control político en el plenario, las sesiones de las comisiones permantes y especiales. Estructuras cuyos fines han sido distorcionados, pues, además de la fustración del deseo de co-administrar en una clara violación de la separación de poderes; los costarricenses han sido testigos de la grosería, los insultos y en general el bullying o mobbing -«…forma de violencia que se manifiesta a través de acciones que dañan la autoestima y el bienestar emocional de la víctima…», que se ha practicado por los integrantes de dichas instancias. Todo un escenario de lo que en las proximas elecciones del 2026 se debe evitar. Y en consecuencia, al menos por el momento; aspirar a nuevos actores y representantes que libres de tales fisuras psicológicas, e ideas mal formadas de lo que se entiende por control político, alcance el poder para iniciar el proceso de transformación del aparato estatal que lleve a la sociedad costarricense a un nuevo siglo de prosperidad en un contexto económico de libertades afines a una sociedad de capitalismo democratico.

Durante el 2019 la actividad económica mundial continuó mostrando signos de debilidad, con riesgos de deflación y recesión en economías desarrolladas, las cuales hasta enero 2020 se encontraban mitigados por políticas monetarias y fiscales flexibles. El panorama inicial en general era ligero pero positivo y los mercados financieros alcanzaban nuevos altos históricos.

El año 2020 inició con buenas noticias, la confrontación comercial entre los Estados Unidos y China bajo de tono, las negociaciones de la salida de Inglaterra como miembro de la Unión Europea se encontraba por buen camino. En Asia y Medio Oriente, las tensiones geopolíticas, generadas por Corea del Norte, luego por Irán en su afán por tener sus propias armas nucleares causaban ruido – un militar influyente Iraní fue asesinado-; a ellas se agregaron el disgusto social y debilidades financieras de economías clave de mercados emergentes (Argentina, Turquía, India) y los disturbios sociales en Hong Kong, también las fuertes diferencias sociales en países de Latinoamericanos (Chile, Bolivia y Venezuela), que igual se denunciaban en sus calles.

En Costa Rica las divergencias sociales y diferencias durante el 2019, –muchas por los cambios en la regulación laboral y nuevo marco fiscal, que dió sus primeros pasos -ahora ampliado al impuesto al valor agregado al sector servicios-, a partir de julio del 2019; cedían ante la denuncia constante de la falta de un plan de reactivación económica. Una necesidad exigida por políticos y empresarios, eruditos y legos en la materia a lo largo y ancho del país. LA LLEGADA DE LO INESPERADO El 2020 estaba destinado a la negociación de opciones pro-activas sobre reactivación económica, con sendos acuerdos lideradas entre gobernantes y políticos en el periodo de sesiones extraordinarias con cierre en el mes de abril; un tanto minadas por decisiones no muy acertadas de Hacienda que terminaron por elevar el déficit financiero a límites del 7.0% en 2019. A las divergencias políticas igual contribuyó el disgusto de la oposición, la aparición de una Unidad de Información a cargo de Presidencia muy cuestionada, que terminó en muy poco tiempo con la cabeza del segundo Ministro de la Presidencia de la administración Alvarado. Esos y otros asuntos que si bien polémicos; cedieron terreno a temas de urgencia con la declaración en marzo de ese año de la Pandemia del Coronavirus. Un evento que se presentó en momentos, de debilidades económicas, financieras y crediticias de empresas, hogares y el mismo Estado. En medio de una crisis política a falta de líderes con una filosofía propia, apareciendo nuevamente el caudillismo como una iluminaria de costarricenses superdotados de actitud, creatividad y liderazgo para en cuatro años conjuntar los esfuerzos que resolverán los problemas estructurales y de gobernanza del Estado costarricenses. Todo lo cual se conjugó y para complicar más las cosas, -y como las más de las veces-, el remate de la opinión de las calificadoras de crédito degradando la calidad crediticia del país ( de BB+ a B) que no satisfechas con ello, mantienen la posibilidad de bajas adicionales.

PERSPECTIVA ECONÓMICAS CON CORONAVIRUS 2021-2022

Muchas son las estimaciones que se ha ofrecido sobre el impacto y perspectivas de crecimiento de Costa Rica para el próximo quinquenio. Todas ellas han sido amplias y diversas, provenientes de pensadores locales y externos, de analistas de Bancos de Inversión y de los Bancos acreedores de organismos Bi y Multilaterales. Incluso del Fondo Monetario Internacional y las oficiales provistas por el Banco Central de Costa Rica. Entes todos respetables que en general concluyen sobre las debilidades estructurales que la Suiza de Centroamérica deberá superar los próximos 40 años; en condiciones donde diferentes actores políticos, con filosofía definida y respaldada o no por su agrupación o bien, bajo la consigna de contar con el perfil de liderazgo divino; se ofrecen como los dueños de las propuesta que en cuatro años lograron reunir los criterios suficientes para dar un giro de 180 grados a las condiciones sociales, políticas, económicas y financieras que el país requiere superar de cara a la continuidad del segundo milenio cristiano.

Cualquiera que sea la fuente y expertos que escuchemos, la prioridad del momento es alcanzar la máxima vacunación de ciudadanos los antes posible. Una condición necesaria, pero insuficiente para lograr que el pueblo costarricense; luego de que su más reciente generación caminara en círculos por 40 años en su propio desierto, alentado por voces de esperanza de la tierra prometida, llegue nuevamente las fronteras de leche, miel y eterna felicidad igual como empezaron. ¿Quiénes serán los líderes que despedirán aquellos que los guiaron para volver al mismo punto de partida?.

En lo personal espero tener la oportunidad de pasar la frontera y gozar de la dicha de ser testigo por vez primera de una historia diferente de la humanidad. En nuestra tierra en particular, la consolidación de los derechos del humano a ser libre y con la facultad de ejercerla. De ser solidario por convicción y no por imposición, de ayudar a sus semejantes sin el temor de ser despojado impunemente por la ambición de unos pocos que sin escrúpulos y su afán de poder, logran jugar con las esperanzas, los sueños y luego controlar los recursos y hasta la vida de quienes lo único que hicieron fue confiar en líderes cuyo único afán fue en su más profundo yo, alcanzar su propia satisfacción.

Como parte de la humanidad en esta tierra bendita, quienes pretendan gobernar nuestro país tendrán que superar y combatir nuevamente, la plaga de la desesperanza, la angustia, la miseria no olvidar la historia para no seguir cometiendo los mismos errores. Situación que se recoge hoy en un único indicador; poco más de 450 mil personas se encuentran sin empleo en Costa Rica, lo cual solo se resuelve con medidas concretas de generación de empleos en alianza con el sector privado. Además tienen el compromiso de brindar a los emprendedores – abatidos por un sistema de seguridad social que requiere cambios – menos reglas y mayor compromiso, apoyo financiero y encadenamientos. En tanto a los empresarios que siguen plenos de incertidumbre y estrés amenazados por un sistema político que necesita dejar el idealismo populista por criterios concretos que resulten en un Estado eficiente que facilite los negocios, la prosperidad, la creación de riqueza y por tanto la generación de impuestos para sostener el presupuesto nacional. Los nuevos gobernantes y quienes los sucedan, tiene el desafió de asegurar el trabajo digno tanto en el sector privado como público, libre de los radicales dirigentes que siguen con la consigna de hacer suyo lo que no se han ganado, en detrimento de la riqueza de todos aquellos costarricenses prósperos por esfuerzo, acción y determinación propia.

Los espiritus animales, inversiones e incertidumbre:

La fe es la certeza de lo que se espera y la convicción de lo que no se ve. Desde el principio es lo que existe en nuestro interior, es luz con poder infinito y liberador, que abre el camino para los pensamientos de prosperidad, salud y felicidad. Es mantener la luz de la certeza dentro de lo incierto(incertidumbre), que nos orienta en nuestros propósitos de vida particular, social y económico.

Cuando la fe abunda en nuestros pensamientos, ella nos permite igual contener los espiritus propios de nuestra condición humana (espiritus animales), que se desatan en momentos de inciertidumbre.

Los espiritus aninales, desde la perspectiva económica fue un «…colorido nombre que John Maynar Keynes-economista- le dio a uno de los ingredientes esenciales de la prosperidad económica: la confianza. Según Keynes, los espíritus animales son un tipo particular de confianza, «optimismo ingenuo…» o espontáneo, energía animal o psicología irracional del hombre de negocios.

Así desde la perspectiva económica acorde con Keynes, los «…espíritus animales representan la confianza, el miedo y el pesimismo que afectan las decisiones que alimentan o dificultan el crecimiento económico…»

Si los sintimientos (espiritus) son bajos, entonces los niveles de confianza serán bajos, lo que impulsará a un mercado prometedor a la baja aunque los fundamentos del mercado o la economía sigan siendo fuertes. Del mismo modo, si los espíritus son altos, la confianza será alta entre los participantes en la economía y los precios del mercado responderán en la misma dirección. Por ejemplo, el mercado de 2008 estuvo lleno de innovación financiera, que inicialmente se asumió como un resultado positivo hasta que se descubrió que los instrumentos financieros eran engañosos y fraudulentos. En este punto, la confianza de los inversores se desplomó, se produjo una venta masiva y los mercados se desplomaron.

De acuerdo con la teoría detrás de los espíritus animales, las decisiones de los líderes de negocios se basan en la intuición y el comportamiento de los competidores más que en el análisis. La intuición en la economía del comportamiento sigue las leyes de la psicología social, que afectan a los mercados de capital.

Después de que el presidente Donald Trump ganara las elecciones presidenciales en noviembre de 2016, los mercados eran alcistas, lo que indicaba un retorno de los espíritus animales. Los planes de Trump para reducir los impuestos y aumentar el gasto alimentaron la confianza de los consumidores y las empresas, aunque no había forma de estar seguros de que las propuestas llegarían a buen término.

Asi las cosas, los espíritus animales son un componente de la economía y ayudan a explicar por qué los individuos y las empresas a veces toman decisiones de inversión deficientes.

Caso Costa Rica.

En Costa Rica, durante el último trimestre del 2018; el sentimiento (espiritu) se pintó de rojo, llegando en algunos momentos extremos a un tono gris intenso- negro. Un punto derivado de políticas públicas dejadas en suspenso o desfasadas a la realidad nacional en los últimos 20 años, inpregnadas de altos conflictos de interés político, económicos y empañadas de corrupción. Muy acentuado al cierre de la campaña presidencial y legislativa del 2018, con el cierre del mandato de la administración Solís. Periodo ese donde los legisladores se dieron a la tarea de denunciar una serie de eventos de tráfico de influencias- penado en el medio local- y creditos concedidos en el sistema financiero nacional que culuminaron con pérdidas importantes en los bancos del Estado y otras entidades privadas.

La esperanza puesta en una nueva forma de gobernar, durante el 2014-2018 que le dió el gane al Partido Acción Ciudadana (PAC), terminó en una decepción, exacervando los espiritus animales de los costarrices; no obstante en alguna medida, un sentimiento menor que el miedo de ser gobernado por un líder religioso durante el periodo del 2018-2022.

Dicha circunstancia terminó renovándo el control al partido en el poder (PAC) en coalición con la Unidad Social Cristiana (PUSC), alrededor de objetivos comunes entre ellos; el proyecto de saneamiento de las finanzas públicas(PSFP). Un tema que en el fondo un buen porcentaje de costarricenses no apoyó, aún cuando fuere una de las soluciones más obvias, dado que contiene el lidiar con un nuevo contexto impositivo, sujeto a una promesa de los gobernantes de revisar el gasto público y por tanto el empleo y estructura del Estado.

Temas estos que urgen en el país, dado que el Estado en estos tiempos y hacia adelante, no puede lidiar con un déficit público fuera de limites aceptables para la comunidad inversionsita (2-3%) y niveles de deuda que supera los económicamente aceptables o definidos (50% o menos) en el ámbito internacional. A propósito a la fecha, el país lidia con un déficit y endeudamiento que supera el 7% y 65% del producto interno bruto (PIB), con riesgo sin reforma(PSFP) de continuar con un crecimiento exponencial de la deuda pública. Posibilidad que incrementó el pesimismo de los inversionistas locales e internacionales.

Al cierre de esta nota, los orígenes de la incertidumbre en este trimestre que pronto termina, tuvo al menos tres fases;

a) Los mismos que ayudaron al PAC a seguir en el poder, tomaron las calles para imponer su criterio en contra de la reforma fiscal en un principio; luego para proteger sus intereses particulares- pluses salariales, pensiones onerosas y en general un presupuesto que los costarricenses ya no puede sostener;

b) La aprobación del Proyecto de Saneamiento de las Finanzas Públicas (PSFP) y consulta a las instituciones autónomas de si tal decisión pudiere afectarles. Entre ellos al poder judicial que viciado de conflictos de interés, como era de esperar impuso criterio que finalmente resultó falso;

c) Un sector inversionista gobernado por información incierta, que aumentó el temor sobre la capacidad de pago del gobierno sin la aprobación definitiva del PSFP. Sentimiento que se intensificó a partir del momento en que Hacienda, a falta de apoyo en el mercado interno, giró una letra del tesoro que fue descontada por el Banco Central, con vencimiento a diciembre del año en curso. Así como, de la incertidumbre entorno a los resultados de los contratos de colocación privados, adjudicados por Hacienda al Banco Nacional y Banco Davivienda; que en un primer momento dió indicios de que pudieren ser exitosos.

Dicho contexto para bien de la Costa Rica, Suiza de Centroamérica; finalmente brindó luz y la inciertidumbre empezó a perder terreno cuando la sala cuarta, externó dictámen negativo a las consultas de los legisladores, relativa a posibles vicios de inconstitucionalidad o errores de procedimiento en la aprobación de primer debate del PSFP. Brindándose luz verde a la aprobación del PSFP en segundo debate de los miembros de la asablea legislativa, incluso con solo 29 votos afirmativos y no como se pensaba de mayoría calificada (38 votos). Un asunto que se espera resolver durante la I semana del mes de diciembre.

Hoy con el criterio positivo de la sala IV, la oposición en las calles fue retirada. La consulta a las instituciones autónomas finalmente dió como resultado, normalidad y la discordia de posible afectación a la autonomía del poder judicial desmentida; una vez que la sala IV dicataminó que el proyecto como tal no contaba con vicios de incostitucionalidad o errores de procedimiento. Un evento que se puede interpretar como de inicio de la normalización de la situación financiera y crediticia de Costa Rica.

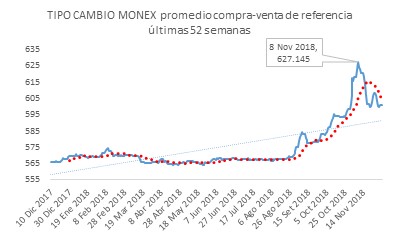

Ilustración #1: Tipo de cambio Monex

La manifestación de la baja del contexto incierto en el país no se ha hecho esperar. Junto con la acciones del Banco Central, que implicó aumento de la tasa de interés de política monetaria, el colón ha recuperado parte de su valor y en el mercado internacional los precios de la deuda externa costarricense, han empezado el camino de la recuperación.

Enseñanzas, recuento de riesgos y oportunidades:

Las condiciones del sistema financiero nacional han cambiado y ello ha generado una mayor volatilidad, mayor competencia, y los inversionistas se mantienen más exigentes; permaneciendo una de sus mayores debilidades, que consiste en la poca o nula ausencia de instrumentos de cobertura que le permitan a los inversionistas locales el implementar estrategias para administrar con mayor propiedad los riesgos de invertir localmente. Ello aún cuando, entidades como Davivienda Costa Rica, cuenta con opciones que no todos tienen la posibilidad de accesar. En definitiva, los inversores se desempeñan en un contexto de mayor volatilidad y por tanto de mayor riesgo. Algo que es inherente a las inversiones financieras en los mercados bursátiles globales y mayor en un mercado ayuno de opciones de cobertura.

Teniendo en cuenta el contexto actual, la identificación y evaluación de los riesgos financieros constituye el primer paso para plantear un adecuado manejo de los mismos, aún en ausencia de instrumentos en el medio local. En materia de inversiones, la toma de conciencia de los riesgos debe ser dinámica, dado que los riesgos evolucionan rápidamente. Por tanto, en ese continuo proceso de evaluación, el riesgo de cambio y de tipos de interés constituyen los factores que inciden de una manera más directa en los resultados de la gestión de inversiones -en su mayoría de renta fija, y por tanto, deben ser objeto de ocupación activa de los gestores y los inversionistas.

Ilustración #2: Tipo de cambio Monex, índice de volatilidad

En materia de tipos de cambio, los inversionistas del mercado local han corroborado la disposición del actual presidente del Banco Central de Costa Rica (BC) en permitir una mayor volatilidad del tipo de cambio.(ver ilustración #2)

Hasta finales de agosto 2018, la volatilidad diaria del tipo de cambio se ubicó máximo en 0.10%, brincando luego de la entrada del nuevo presidente del BC (Rodrigo Cubero ingresó en setiembre del 2018) a 0.20%, reubicándose luego de la noticia de la emisión de la letra del tesoro ejecutada por Hacienda a 0.46% diario a finales de setiembre, equivalente al percentil 95% del cambio diario de las últimas 52 semanas. Es decir, en dicho periodo se materializó el riesgo máximo que se pudiere esperar en el valor de la moneda local.

Ilustración #3: Volatilidad de tasas de interés en colones

Asociado con la depreciación del tipo de cambio, la expectativa inmediata que se materializó fue la posibilidad de aumento de la inflación futura; de manera que el aumento de las tasas de interés resultó de un movimiento tipico esperado de parte del Banco Central, para responder con antelación ante la eventualidad de dicho riesgo. Ello en adición de los cambios inducidos por el aumento de las tasas de interés en mercado internacional.

La manifestación de dicho riesgo se puede observar en la ilustración #3 en la que se aprecia la volatilidad promedio a 180, 1800, 3600 días en las tasas de interés en colones. De dicha ilustración se observa que luego de un momento agresivo de aumento en tasas de interés, inducido por un comportamiento explosivo del tipo de cambio , le sigue un periodo de relativa estabilidad. Un asunto que al parecer es en el que nos encontramos actualmente.

Desde el punto de vista práctico, en el último trimestre del 2018, las condiciones financieras y crediticias de Hacienda y la incertidumbre sobre la solvencia a corto plazo del país; motivó a los inversionistas a demandar tasas de interés mayores en compensación por el aumento de dicho riesgo, que finalmente se manifestó en aumento en la volatilidad de las tasas de interés locales.

Por tanto, los rendimientos han consolidado una etapa de aumentos recurrentes y con ello la materialización de al menos dos riesgos tipicos en las inversiones, en particular de renta fija, cuya magnitud o impacto esta en función de los montos faciales en los que se ha invertido, a saber;

a) El riesgo de reinversión de las nuevas inversiones y flujos recibidos de las ya existentes. Dichos flujos se reinvierten en estos momentos a tasas mayores dado el aumento de tasas de interés que se experimenta desde el 1er trimestre del 2017.

b) Riesgo de precio o lo que es lo mismo, desvaloración de las emisiones existentes. cuyos flujos futuros se encuentra afectos de manera negativa con el aumento de los rendimientos de las nuevas emisiones que se ofrecen en el mercado.

Hasta este punto quizá se preguntarán; cuales son los pasos a seguir en un contexto donde lo que me preocupa es si me devolverán lo que invertí?.

Como se desprende de la pregunta, el punto medular consiste en establecer con algun grado de razonabilidad si el Gobierno de Costa Rica tiene la capacidad de continuar honrando sus obligaciones financieras. Sobre el particular, la evidencia reciente ofrece una relativa tranquilidad. Que fundamenta dicha posición ?

El PSFP ha sido aprobado, los contratos de colocación fueron exisitosos, las nuevas colocaciones de Hacienda están ajustadas al nuevo contexto de tasas de interés, por lo pronto las protestas se han dejado atrás. Y las nuevas acciones se orientan hacia la implementación de medidas que impulsen el crecimiento económico; en tanto en la arena política ya se negocia agenda para las mejoras que requiere el país en materia de empleo público y re-organización de las instituciones del Estado. Acciones que se complementan, con proyectos de ley para consolidar el gobierno digital, que auguran una mayor eficiencia del Estado costarricense.

En conclusión, el entorno de inversiones en Costa Rica durante el último trimestre fue sujeto de un entorno de alto pesimismo y en algunos casos de miedo; deteriorando la confianza que los inversionistas locales e internacionales depositaban en el país. En la actualidad a pesar de que las acciones realizadas no fueron suficientes para sostener o mejorar la calificación; los resultados de los eventos críticos que determinan la solvencia del país en el corto y medianto plazo son positivos. Circunstancias que auguran mejoras que podrían consolidarse ante la posibilidad de éxito en accioines futuras en materia de mayor racionalidad en el manejo del gasto público y un Estado siempre solidario pero más eficiente.

Las condiciones de crecimiento y desempeño globales para lo que resta del 2018 -2019, han cambiado. En la última revisión del Fondo Monetario Internacional, a la mayoría de los países se les ajustó las perspectivas de crecimiento. Entre sus motivos;

La normalización de la política monetaria en los Estados Unidos, es decir menor liquidez de dólares. Lo cual ha sido acompañado con medidas similares en Inglaterra y Europa y otros bancos del grupo de los 10 miembros del Fondo Monetario Internacional (Bélgica, Canadá, Francia, Italia, Japón, Holanda, Inglaterra, Estados Unidos, Alemania y Suecia).

Producto de lo anterior, aumento de tasas de interés en el mercado internacional y fortalecimiento del dólar.

Cambio en la política comercial de los Estados Unidos con el resto del mundo, entrando en un enfrentamiento directo con la China continental y socios de la región europea, entre otros. Que incluye sanciones a Irán, Siria, Sudán, Rusia y Venezuela; cuyo principal recurso a su haber es el petróleo.

Recuperación de los precios del petróleo, que arrastra los precios los productos derivados de dicha materia prima. Dada la menor oferta por recortes de producción y las sanciones.

Para Costa Rica, igual que para mercados emergentes y latinos 2018 el impacto de los cuatro factores de riesgo citados, ha sido negativo. A ello se le agregan al país situaciones particulares en los últimos tres meses, tales como;

Falta de visión política, bajo perfil de conocimiento de una buena parte de los políticos sobre la realidad nacional, aumento de los conflictos de interés en el contexto legislativo, judicial y ejecutivo.

Con lo anterior, aumento de la incertidumbre entorno a la reforma fiscal, con aumento de las manifestaciones y paros a lo largo del país.

Falta de liquidez en el sector público con presión en el costo del mercado de dinero y poca colaboración de los inversionistas locales producto de lo incierto de la reforma fiscal.

Aumento de la demanda de dólares de parte del sector público no bancario -entre ellos Hacienda-, generando mayor volatilidad en el tipo de cambio y por tanto aumento de la depreciación del colón.

Menor disponibilidad de divisas en el sector privado, con pérdidas de divisas en las ventanillas de los Bancos y en las reservas del Banco Central; todo lo cual provocó aumento del tipo de cambio a máximos históricos.

En dicho contexto, las expectativas de inflación y depreciación aumentaron, disminuyó la confianza sobre las posibilidades de pago de las obligaciones de parte del Ministerio de Hacienda. Las autoridades a cargo del erario público y de la estabilidad de precios en el país acudieron por tanto a la implementación de nuevos ajustes. Entre ellos

Emisión de una letra del tesoro adquirida por BCCR por poco más de $860 millones para atender vencimientos y gasto corrientes. Evento que profundizó la desconfianza y con ello ajuste alcista en las tasas de interés de los activos financieros costarricenses en mercado internacional y local.

Permitir una fluctuación más agresiva del tipo de cambio, para minimizar el riesgo de pérdida de reservas monetarias.

Aumento de la tasa de política monetaria desde 5.0% a 5.25%,

Aumento de los rendimientos en poco más de 0.92 puntos porcentuales (pps) ajustados por impuestos entre los 720-1080 días y poco más de 1.57 pps para plazos mayores a los 1080 días,

Elevar los rendimientos, en particular a mediano y largo plazo, a fin de asegurar recursos para salir con el presupuesto del 2018.

Lo anterior con la intención de no perder control sobre la inflación esperada de hoy a 18 meses, mantener el premio por invertir en colones y asegurar un flujo de recursos que permitan al Ministerio de Hacienda cumplir los compromisos del 2018; así como, aplacar los miedos y la reacción natural de los inversionistas a comprar más dólares, presionando con ello las reservas monetarias internacionales y por tanto restaurar el equilibrio en la Balanza de Pagos.

2) Plan fiscal e impacto esperado:

Sobre el proyecto de saneamiento de las finanzas públicas; lo que se conoce y es cierto hasta el momento, es que la asamblea lo aprobó con el voto de 35 diputados. Para una oposición de 22 diputados, que entre otras consideraciones – al parecer-; no solo están dispuestos a que el país sea objeto de severos ajustes, sino el sostener los privilegios de médicos, anualidades y por tanto salarios exponencialmente crecientes de empleados del sector público, obligar a ajustes de los programas de asistencia social, seguridad y deterioro mayor de la infraestructura nacional.

Lo incierto es, que en este momento el resultados de la consulta realizada por la Asamblea a la sala constitucional (conocidad como sala cuarta) tiene al país a la expectativa, y ello tiene en jaque a los inversionistas y en general a todos los agentes sobre el curso futuro de los acontecimientos económicos y financieros en el páis.

Las condiciones de riesgo al que nos enfrentamos, son por consiguiente similares, haya reforma (quizá con esta un tanto mejor) o no haya reforma en el entendio de que ha sido un proyecto lleno de conflictos de interés entre banqueros, corporaciones, cooperativas, políticos, jueces, iglesias y sindicatos, contaminando por consiguiente las propuestas que hacen del proyecto insuficiente y por tanto de mejoras en materia de empleo público, tamaño del estado y estructura de gobierno que incluye la posibilidad de venta de activos, en los años por venir.

Con la reforma, el ingreso disponible de la fuerza actual de trabajo disminuye y por tanto su capacidad de compra, dado que, una proporción mayor de su ingreso debe destinarlo al pago de impuestos. Por tales motivos, las corporaciones o empresas (desde grandes a pequeñas) verán afectados sus ingresos, salvo que se esfuercen por innovar en mercados, productos y logren mejoras la productividad y por tanto en sus estructuras de costo; todo ello con el afán de no ver disminuída su demanda de bienes y servicios. No obstante, con la disminución de las ventas o los ingresos, el Estado es el gran ganador y bien puede salir adelante-despacio pero a paso firme-, pues dentro de la reforma se amplia la base de recaudación de impuestos con la implementación del impuesto al valor agregado (IVA). Ello traerá consigo según estimaciones de los técnicos en política económica, aumento paulatino de la contribución del plan con la disminución del déficit corriente y financiero, que a la postre representaría un 3.7% del producto interno bruto (PIB) en los próximos tres años. Lo cual significaría igualmente, la posibilidad de bajar el nivel de endeudamiento del país desde el 65.1% (casí 70% en 2018) en el 2017 a límites tolerables por los inversionistas e instituciones de apoyo financiero internacionales del 50%. Recuperando estabilidad y una mejor calidad crediticia como ocurrió allá por setiembre del 2010 (deuda / PIB 43%) cuando la empresa calificadora de riesgo Moody’s le otorgó al país grado de inversión con una nota Baa3 estable que sostuvo hasta setiembre del 2013, cuando se perdió tal condición debido a que el país había llegado al 55.49% de deuda respecto del PIB, superando los límites aceptables para países pequeños en desarrollo de ingresos medios.

Bajo este panorama, la expectativa es que el Banco Central (BCCR) pueda con sus instrumentos en efecto contener la inflación y que en este contexto el gobierno pueda endeudarse en dólares, y lo acompañe la empresa privada nacional o internacional con el desarrollo de obra pública y se contenga la depreciación acelerada que hemos observado en el tipo de cambio. Cumpliéndose con ello, lo indicado por el presidente del Banco Central y que entendemos, que el tipo de cambio de pronto baje. Conteniéndose con ello uno de los riesgos más peligrosos en un sistema de tipos de cambio flexible que se manifiesta en la siguiente cadena de relaciones; mayor depreciación, lleva consigo el aumento en las expectativas de inflación futura y la depreciación esperada, y por tanto a la necesidad de alzas de tasas de interés adicionales, lo que puede llevar a una espiral peligrosa que puediere acabar en el colapso.

Sin reforma, los miedos y expectativas se aceleran de manera que los inversionistas y agentes económicos continuarán buscando refugio en las divisas fuertes, en nuestro caso dólares. Bajo dichas circunstancias el BCCR observara pérdidas de reservas monetarias internacionales (RMI) adicionales, bien sea por el aumento de la demanda del sector público o privado, o bien obligándose a dejar que el colón se deprecie para detener la dolarización y por ello obligado a subir las tasas de interés en anticipación de mayores brotes inflacionarios de continuar defendiendo el techo de inflación previsto para el 2018-2019; caso contrario, no tendrá más recurso que subir la meta de inflación, afectándose por tanto el ingreso disponible ya no por impuestos, pero si por vía de mayores tasas de interés y mayores precios por los bienes y servicios locales (demanda interna) como por los adquiridos en el exterior que por efecto del tipo de cambio, deberán comprarse a precios mayores. Circunstancia que trae consigo, aumento del desempleo, baja en el consumo y la inversión y por tanto en el crecimiento económico.

Hasta ahora, la hazaña buscada por un grupo de diputados, enfocados en defender al pueblo con la exoneración del 1% sobre la canasta básica, perdió sentido al materializarse el riesgo de depreciación y aumento de la inflación, por todos conocidos el peor impuesto al que puede ser objeto la población.

En este segundo contexto, Hacienda deberá recortar el presupuesto y el Estado replantear la asignación del gasto social, corriendose el peligro de que nuestra sociedad vea aumentar los niveles de pobreza. Un ambiente no propicio para sostener la paz social y la equidad que hoy en día demanda el costarricense. Con el BCCR, más permisible con la variabilidad del tipo de cambio y ajustes en las tasas de interés.

Las buena noticias son que , según versiones preliminares a la fecha de este reporte-algunas ya anunciadas en la prensa local-, dan indicios de que Hacienda ha logrado varios resultados positivos en su estrategia de atención de la crisis de flujo de caja que esta enfrentando. Entre ellos;

Ha logrado contratos de colocación por $600 millones, los cuales deberá formalizar en el transcurso del mes de noviembre

Recibe del Banco de Costa Rica poco más de $50 millones y

Préstamos del Banco Interamericano de Desarrollo y Banco Mundial por $200 millones.

Lo anterior da motivos para disminuir el estres, aunque faltan obstáculos por superar, junto con ellos la miopía de políticos sin experiencia que hacen gala de uno de los fantasmas humanos de mayor peligro, » el ser abrazados por el desconocimiento», lo cual induce a hecharle la culpa al sistema o a otros, y no aceptar su cuota de responsabilidad. A pesar de lo anterior, los resultados de mayor conveniencia a los intereses de los costarricenses, dependerá del resultado final de la sala cuarta y ante dicha situación, la manera en que se alinean los intereses de los políticos, principales responsables ante la sociedad costarricense, pues en ellos esta el poder de legislar.

3) Estrategia de inversión en un contexto incierto

Ahora más que nunca es importante incorporar en el manejo de nuestras inversiones los principios de diversificación y la gestión de los riesgos. Estos últimos bajo el enfoque de la prudencia, sobre dónde, en quiénes, en qué, cuánto y por cuanto tiempo invertir. En las circunstancias vigentes, importa:

Mantener suficiente liquidez para cubrir los necesidades financieras más prontas o bien para aprovechar nuevas oportunidades.

Observar con detenimiento en que mercados invertir dadas las perspectivas económicas actuales. Mirar globalmente.

Contar con información sobre que emisores lo están haciendo bien y sus fortalezas. Darle seguimiento cercano.

Qué tipo de instrumento se adecúa más a los vaivenes económicos. ( Tasa fija, ajustable, indexada, variable?)

En la variedad esta el gusto-diversificar- como medida para mitigar el impacto de una inversión sobre las otras. Algo de todo (evitar la concentración).

Poner atención a la solidez, solvencia, liquidez de quienes se le presta el dinero- emisores-; no sea sea que no puedan cumplir con sus compromiso de pagar a tiempo los intereses y mantener la capacidad de devolvernos el capital.

Buscar, liquidez, seguridad, en equilibrio con la rentabilidad en las inversiones. No apartarse de los objetivos principales sobre el por qué se invierte.

En general es momento de tomar control personal de las inversiones, lejos de donde los políticos, jueces, sindicatos, gobernantes y sus similares en la Banca, puedan con medidas como las que salen hoy en día en los principales periódicos afectar el patrimonio familiar. Dado que demuestran que en circunstancias extremas no tienen miramientos para hacer uso de su poder para hacer llegar a su arcas el dinero que requieren para continuar usufructuando del pueblo; sin importar si con dichas acciones, los principios de gestión basada en riesgos que promueven con sus Superintendencias se cumplen. Y más bien, poniendo en riesgo, el presente y el futuro de la familia costarricense.

Por último, la regulación en materia de gestión de inversiones ha cambiado sustancialmente en Costa Rica desde la liberación del «Reglamento de Intermediación y Actividades Complementarias» en junio del 2016. La responsabilidad y deberes de asesores e inversionistas se han modificado y en mi concepto para bien. La relación de negocios transaccional donde todo quedaba cerrado con la firma de la boleta de operación ha terminado y ha migrado a la gestión basada en riesgos. Una manera de hacer negocios que demanda de su asesor mayor atención por el control y seguimiento de las inversiones. Y de usted como inversionista el contar con herramientas para monitorear y medir eficientemente si se está gestionando sus inversiones conforme a su perfil de inversión. Para ello, converse con su asesor y actualicese sobre la forma en que están gestionando sus inversiones. De mi parte, en publicaciones futuras retomaremos el tema para hablar de inversiones ya no bajo situaciones inciertas, sino, bajo condiciones de riesgo.

Las acciones bajaron en la semana, consumiendo buena parte de las ganancias del Dow Jones del mes de enero y reduciéndolas a poco menos de 0.90% en lo que va del año. El S&P500 por su lado pierde el 50% de las ganancias de enero en los últimas tres semanas, ya que la volatilidad se mantuvo elevada ante expectativas de lo que pudiere acontencer en la reunión de la FED de la semana del 19 al 23 del mes en curso. Sesión en la que el mercado espera un nuevo aumento de 0.25 puntos porcentuales.

El Nasdaq por su lado sigue reportando el mejor desempeño de enero a la fecha, ubicándose en un 8.40% casi al cierre del primer trimestre; a pesar de la pérdida del 1.00% durante la semana pasada.

Por su lado, los mercados accionarios de mercados desarrollados (EAFE) diferentes de Canadá y los Estados Unidos, recuperaron parte del territorio perdido con una ganancia de 0.10% durante la semana, reduciendo las pérdidas de enero a la fecha a -0.40%.

Los rendimientos de las notas a 10 años del Tesoro de los Estados Unidos terminaron en 2.84%, acumulando poco más de 4 semanas a la baja, luego de haber alcanzado máximos en 2.957% durante la última semana de febrero.

El mercado en general se encuentra a la expectativa, en aras de corroborar hasta donde el pensamiento del nuevo presidente de la FED Jerome Powell, se encuentra alineado con el pensamiento de su impulsor Donald Trump.

«…Durante años después de la crisis financiera, el banco central de los EE. UU. Ha seguido un camino constante de aumento lento de las tasas para mantener el ritmo de la economía sin causar que se sobrecaliente. Pero recientemente un recorte de impuestos de $ 1.5 trillones y un gasto de $ 200 mil millones, junto con una mejor perspectiva económica, han cambiado recientemente ese cálculo…»

«…La Fed puede tener que subir las tasas más rápido de lo que había planeado para evitar que la economía se sobrecaliente…»

Los mercados esperan casi con certeza que Powell y los miembros del Comité Federal de Mercado Abierto propongan un alza de tasas el miércoles…».

Según publicaciones en Investing.com, las probabilidades implícitas en el mercado de futuros de tasas de interés, son de un 93% de aumento al rango de 1.50-1.75% y del 7.0% de que se sostengan en el rango actual de 1.25-1.50% respectivamente. Con posibilidades de que se sostengan estables hasta mayo y pueda ocurrir un aumento adicional en la reunión de junio 13, 2018, exisitiendo una probabilidad del 71.3% de que ello se manterialice.

«…Los funcionarios de la Fed también publicarán sus pronósticos económicos revisados cuando concluyan su reunión de establecimiento de política de dos días. Sus pronósticos señalarán si ahora esperan subir las tasas cuatro veces este año en lugar de tres…».

Realizado por gsandel, analista de mercados internacionales.

Hemos dejado el mes de febrero atrás, una página más en nuestro calendario. Un mes pleno de sorpresas tanto en el mercado local como internacional. Mercados que acorde con los estudios del grupo Eurasia, desarrollan sus actividades influenciados por tendencias políticas y sociales muy particulares durante el 2018. Un periodo donde se cumplen 70 años, desde la instauración de la segunda república. Momento ese crucial donde diferentes líderes -hoy llamados coalición- religiosos o no, marcaron la pauta para la Costa Rica de ahora.

Dentro de los riesgos globales importantes se enuncian la pérdida de legitimidad de las democracias liberales, en parte por la falta de interés en la sociedad civil y los valores que le son comunes. Mucho de ello ya inmerso en el comportamiento de la sociedad costarricense, que ha visto a los políticos locales influenciados por pensamientos progresistas, descuidando valores tradicionales que en alguna manera ha dado como resultado la pérdida de legitimidad de su proyecto político.

En dicho contexto, la clase tradicional se ha dado la oportunidad de volver la mirada a nuevas opciones políticas que muestren sensibilidad a los temas, valores y preocupaciones que los partidos tradicionales olvidaron. Entorno en donde veremos alianzas o coaliciones, como recursos de última instancia; que le facilitarán a la clase gobernante continuar vigentes so pena de ser olvidados.

Otro riesgo que sigue manifestándose en el ámbito global, es la administración y motivación política basada en el populismo encubierto. Entendido como aquel usado para inspirar los sentimientos y creencias de la población, para explotarlos en su provecho.

Ejemplos de dicha tendencia se observa en los Estados Unidos, con una bandera «América primero» que tiene implícito la toma de acciones centradas en medidas proteccionistas y proyectos cuyo beneficio al final favorecen menos a la población como si a las grandes corporaciones. Acciones que eventualmente desatan enfrentamientos en los mercados financieros y de bienes, que alientan la migración a otras medidas de negociación que ponen en peligro el sistema monetario vigente. Panorama en el cual tarde o temprano, estaría repercutiendo negativamente en todos aquellos países cuyas reservas se encuentren atadas al dólar, como el caso costarricense. O bien con impacto desfavorable en los términos de intercambio, con medidas impositivas unilaterales que terminan restringiendo el comercio internacional, elevando el costo de los bienes y servicios y por tanto en los intereses económicos de la familia.

En el campo social e ideológico uno de los mayores riesgos; se asocian con errores de cálculo en el manejo de las relaciones internacionales que pudieren terminar en una guerra sin vuelta atrás, particularmente entre los Estados Unidos Corea del Norte, Siria, Rusia así como, en el tratamiento de los grandes temas en materia de migración, terrorismo y la interferencia en la política nacional en un contexto globalizado de libre acceso a los medios cibernéticos. Riesgos que de manterializarse no tardarán en impactar a todas las naciones, indistintamente de su afinidad con una u otra organización.

Como complemento el avance tecnológico tanto en autos, hogares, fábricas como en infraestructura pública han marcado nuevas tendencias. Con mas humanos en la red a todas horas, dando campo a la guerra fría tecnológica global. Un fenómeno que ya se manifiesta en nuestra Costa Rica, que aunque a pequeña escala por darle alguna dimensión, en otras regiones y países se ha convertido en un medio para incitar sentimientos, creencias y acciones en la población que termina con candidaturas (Hillary Clinton en los Estados Unidos, como ejemplo) o bien con la muerte de gobernantes (Muammar Gadafy en Libia) y derrocamiento o continuidad de gobiernos (Maduro en Venezuela, China, Corea del Norte, Siria, Yemen, etc) que no terminan de satisfacer su sed de represión de las libertades de la población y sostenibilidad de los intereses de la clase gobernante o de su ideología política.

En Costa Rica como a nivel global, la erosión de las instituciones públicas; ha disminuído la confianza popular en los entes tecnocráticos y burocráticos. Mucho por la interferencia política en su trabajo, pero más por el mal uso de los recursos que la población y las empresas les ha delegado. En algunas circunstancias llegando al despilfarro sin contemplación.

El mal llamado control político, ha desatado la perdida de funcionalidad de los distintos poderes de la república. De manera tal que, las personas o empresarios no pueden acceder a los políticos, ni a los gobernantes ni a los juristas o viceversa. So pena de incurrir en la ilegalidad del tráfico de influencias o la conspiración. No tener verguenza y partidiario de actos cuestionables parece ser el sello que inspira a la clase política, los cuales como un reflejo de sus propios miedos se ha convertido en lo que desean erradicar.

Entre otros riesgos, el disfrutar de un mundo globalizado, no nos aleja de los problemas de una mala negociación del tratado de libre comercio entre Canada- México-Estados Unidos. Como tampoco de los efectos sociales, políticos y económicos que se viven en Europa con la salida de Inglaterra de la Unión Europea. O bien de la fuerte política de identidad en el sur de Asia en sus diferentes formas; donde prevalecen fuertes luchas ideológicas, fundamentalistas y nacionalistas todo en aras de acceder al poder. En muchos con el agravante de querer perpetuarse, a punta de sangre, pobreza y opresión.

Si bien dichas tendencias no solo se mantienen lejos por la distancia de nuestra Costa Rida; también nos mantienen lejos los valores y principios que se han desarrollado en poco menos de 200 años de haber sido descubierta esta tierra.

Nuestra tierra en efecto ha ido cambiando y desplazando poco a poco a sus progenitores para dar campo a las nuevas generaciones- hoy algunos pocos desterrados de sus valles para habitar el bosque y las montañas-; más la mezcla de principios y valores que se han desarrollado apuntan a lo ético, a lo bueno, a lo honesto y moralmente correcto y se mantienen. Nuestro legado es reforzar la solidaridad, el acompañamiento, con fines altruistas de bienestar común; en un contexto de respeto que no se cuestiona porque es característico del costarricense.

Concluyo indicando que no todos los riesgos que se esperan y se manifiestan en el 2018 los vemos en el medio costarricense. Más los pocos se han convertido en temas que requieren un sentimiento de unidad nacional. Razón por la cual no debe extrañar la conformación de alianzas o coaliciones, la búsqueda de los mejores; pero en particular de aquellos sanos de corazón, libres de las tentaciones y angustias de los que añoran el poder como un medio para resolver y superar los espejismos de sus propias debilidades o egoísmos.

Hay temas concretos que son díficiles de afrontar, si aumentamos nuestras resistencias, no si se toma conciencia. Temas como vivir de prestado, en bonanza perpetua, despreciando lo que se tiene, en perpetuo consumo, inseguros, sin mirar al futuro. Actuando con el menor esfuerzo, brindando solo lo necesario en nuestras funciones públicas o participando en lo privado con mentalidad oscura.

Temas que algunos los llaman; déficit fiscal, pluses salariales injustificados, pensiones de lujo, burocracia extrema o exceso de trámites, servicios sub-sidiados por la clase laboral, miedo a los sindicatos, exoneraciones perpetuas a empresas e instituciones que terminan evadiendo impuestos, contrabando, narcotráfico, inseguridad, infraestructura, entre otros.

El país al igual que en México, Venezuela, Paraguay, Colombia y Brasil e incluso Cuba; se encuentra en un momento crucial y gran reto de elegir a sus gobernantes en el 2018. Una decisión que en nuestro caso es de vital importancia.

No tenemos porque recordar el sufrimiento de Grecia, estandarte de los origenes de la democracia en la forma en la que la conocemos. Ejemplo que aplica para la nueva generación que no tiene porque recordar lo vivido por los costarricenses entre 1978-1982. O mucho menos crear conciencia de lo que acontenció en 1948-1949.

Periodos cuya historia es diferente para algunos, con elementos comunes para otros; pero que significó de un enorme sacrificio de los costarricenses que igual como en la Venezuela de ahora, sufrieron de escazes, hambre, angustia social y ajustes económicos; que como en 1978-1982 les consumió sus ahorros producto de una inflación de dos dígitos, aumento de 7.5 veces del tipo de cambio (pasó de ¢8.60 a ¢60), pérdida de reservas internacionales y sobre todo de pérdida de la credibilidad internacional.

Hoy más que nunca y aún a tiempo; el esfuerzo conjunto de los costarricenses de ahora, puede marcar la diferencia para la conformación de las bases de una tercera república, amplia de pensamiento y tolerancia, próspera e inclusiva.

Así como se han superado momentos contemporáneos dificiles de guerra (1948-1949) y situaciones económicas de apremio(1978-1982), donde el país salio victorioso; el olvido de los principios y valores de justicia social, equidad, solidaridad y tolerancia fueron superados por el desencanto y las malas acciones. Pero al igual que hoy, la sabiduria de los costarricenses ha prevalecido para mantener a Costa Rica, libre y ejemplo democrático en el orbe mundial.

Con fundamento en lo expuesto, finalizo motivando a todos los que hemos vivido en una patria libre, sin ejercito, contemporáneo o no a apoyar a Costa Rica saliendo a votar este 1ro de abril del 2018.

El optimismo alcista deja el mercado accionario de los Estados Unidos cerca de máximos históricos: las acciones registraron ganancias modestas para la semana que cerró el 22, aunque la mayor parte del avance se produjo en los primeros 15 minutos de negociación del lunes.

Los volúmenes de negociación también se moderaron a medida que transcurría la semana y los inversores comenzaron a abandonar la ciudad antes de las vacaciones de Navidad.

Ilustración #1

Los índices de referencia (benchmark) de empresas de pequeña capitalización obtuvieron mejores resultados que sus contrapartes de gran capitalización, reduciendo ligeramente su considerable desventaja de rendimiento para el año, aunque se mantuvieron un poco por debajo de los picos que establecieron a principios de diciembre.

Dentro del S & P 500, las acciones energéticas lideraron las ganancias, ayudadas por un aumento en los precios del petróleo. Los operadores de T. Rowe Price también señalaron en sus reportes que los productores de Arabia Saudita estaban buscando adquirir activos en las regiones productoras de esquisto de EE.UU.

Las acciones inmobiliarias y de servicios básicos se retrasaron a medida que aumentaron los rendimientos de los bonos del Tesoro a más largo plazo, lo que hace que estos fuertes sectores con dividendos sean menos atractivos en términos comparativos.

Ilustración #2

La mayoría de los observadores atribuyeron las ganancias de capital al inicio del lunes, producto del progreso de la discusión durante el fin de semana del plan republicano de reforma tributaria. Como se esperaba, el proyecto de ley de transacción primero pasó a la Cámara de Representantes y luego al Senado, con un rápido viaje de regreso a la Cámara para remediar algunos errores técnicos, antes de ser firmado por el presidente Trump el viernes.

Ilustración #3

Tanto los cambios en la reforma fiscal como los datos económicos liberados durante la semana, empujaron los rendimientos del papel del tesoro americano a nuevos altos. Las notas a 10 años que sirven como referencia de la deuda de mercados emergentes tocó máximos en 2.50%, no observados desde abril del 2017.

Los informes mostraron que los inicios de viviendas y los permisos de vivienda aumentaron más de lo esperado en noviembre, mientras que las ventas de casas nuevas y existentes alcanzaron niveles no vistos en más de una década. El gobierno revisó su estimación del crecimiento del tercer trimestre a la baja (3.2%), y los pedidos de bienes duraderos subieron menos de lo esperado en noviembre. Los precios de los bonos del Tesoro cayeron a medida que los rendimientos aumentaron, y los municipales también fueron débiles, detenidos en parte por la elevada emisión de fin de año.

El mercado de bonos corporativos de grado de inversión estuvo relativamente tranquilo, así como, por el inactivo mercado primario que impulsó uno de los días más activos de compra en el mercado secundario en las últimas semanas. La falta de nuevas emisiones y el movimiento más alto en las tasas impulsaron la confianza del mercado, con un notable repunte en las compras de los inversionistas asiáticos. Los diferenciales de crédito -el rendimiento adicional ofrecido en relación con los bonos del Tesoro con vencimientos similares- en la mayoría de los segmentos del mercado se redujeron constantemente a lo largo de la semana. El mercado de alto rendimiento también fue moderado, con un solo negocio anunciado el lunes. Los analistas de T. Rowe Price observaron que los inversionistas parecían estar apostados en efectivo hacia fin de año, y no había muchas noticias para influir en el sentimiento del mercado. Los márgenes de grado de inversión se comprimieron ligeramente.

Europa

Varios índices clave europeos, incluyendo el STOXX Europe 600, el DAX de Alemania y el CAC 40 de Francia, terminaron la semana laterales en medio de la incertidumbre política y algunas noticias económicas mediocres.

Al inicio de la semana el sentimiento fue alcista a lo largo de la zona euro, en medio del progreso de la reforma fiscal en los Estados Unidos. Con alguno índices apuntándose ganancias de hasta del 1.0%. Pero una vez pasada la reforma, las ganancias se estancaron y el volumen de los principales índices cayeron hasta un 25% en relación con la semana anterior.

Por el contrario la empresas de mayor capitalización del índice FTSE 100 de Inglaterra, reportaron nuevos máximos antes de terminara la semana. La depreciación del cable también ayudó a las empresas que repatriaban moneda extranjera para convertirla en libras esterlinas. A principios de la semana, las acciones del Reino Unido bajaron tras un informe de que la confianza del consumidor había caído a un mínimo de cuatro años.

En España las acciones cayeron luego de las elecciones catalanas: El IBEX de España inicialmente cayó más de un 1% tras una elección regional en la que los separatistas catalanes capturaron una pequeña mayoría. Al final de la semana, algunas de las pérdidas se redujeron a la luz de las transacciones previas a las vacaciones, pero muchos sectores, especialmente los financieros, terminaron a la baja. Los operadores de T. Rowe Price dijeron que no veían señales de que la incertidumbre del mercado se extendiera más allá de España a la zona euro en general.

LOS BONOS CAYERON; los bonos del gobierno de la eurozona en la mayoría de los países se liquidaron ya que los rendimientos siguieron a los rendimientos más altos del Tesoro de EE. UU. por las expectativas de que el paquete de reforma tributaria de los EE. UU. estimularía el crecimiento y la inflación.

El rendimiento de los bonos alemanes a 10 años había subido a alrededor de 0.42% para el cierre del jueves, y en alza para la semana. Sin embargo, los bonos del gobierno portugués resistieron la amplia tendencia en la eurozona y se recuperaron luego de que la agencia calificadora Fitch Ratings elevó la calificación de la deuda del país la semana pasada. El rendimiento de la deuda pública portuguesa a 10 años alcanzó su nivel más bajo en más de dos años, cayendo a límites del 1.77% el jueves antes de volver a subir el viernes.

En Suecia, el Riksbank dio un paso hacia la normalización de la política monetaria esta semana, anunciando que concluirá su programa de nuevas compras de bonos a fin de año. Sin embargo, el banco central también declaró que los reembolsos y pagos de cupones en su cartera de bonos del gobierno ‘se reinvertirán hasta nuevo aviso’ y agregó que algunos de estos reembolsos y pagos de cupones se reinvertirán anticipadamente. Mantuvo su tasa de recompra (repos) en -0.5% y dijo que espera ‘comenzar lentamente a subir la tasa repo a mediados de 2018.’ El rendimiento de los pagarés a 10 años del gobierno sueco fue de alrededor de 0.75% al cierre del viernes, con un ligero aumento para la semana.

Otros Mercados

El mercado accionario japonés, se apuntó buenas ganancias durante la semana con un ligero volumen. El yen se debilitó y cerró las transacciones del viernes a 113,3 ¥ por cada dólar estadounidense, que es aproximadamente un 3,1% más fuerte que 117 yenes por dólar a fines de 2016. No hubo cambios en la política monetaria como se esperaba. Por otro lado, el gabinete aumentó las perspectivas de crecimiento para el 2017-2018, a 1.90% desde 1.50% esperado en marzo. Y para el 2018, se espera en 1.80% revisado desde 1.40%. La inflación esperada para el 2017-2018 se mira en 0.70% y 1.1% respectivamente.

El ministro de finanzas Aso receloso de bitcoin como moneda

El ministro de Finanzas japonés, Taro Aso, dijo que aún no se ha demostrado que bitcoin sea lo suficientemente creíble como para convertirse en una moneda y que no existe una definición fija sobre si se trata de una moneda o no. Aso acepta que las monedas virtuales sean populares y se usen con frecuencia en otros países, pero se prefiere la moneda fuerte en Japón. Aso dijo que seguiría de cerca la moneda virtual después de que el ministro de Finanzas francés propusiera una discusión sobre la regulación de bitcoin, que probablemente será un tema de discusión en la reunión del Grupo de los 20 el próximo año.

Las acciones bajaron en la semana, consumiendo buena parte de las ganancias del Dow Jones del mes de enero y reduciéndolas a poco menos de 0.90% en lo que va del año. El S&P500 por su lado pierde el 50% de las ganancias de enero en los últimas tres semanas, ya que la volatilidad se mantuvo elevada ante expectativas de lo que pudiere acontencer en la reunión de la FED de la semana del 19 al 23 del mes en curso. Sesión en la que el mercado espera un nuevo aumento de 0.25 puntos porcentuales.

Las acciones bajaron en la semana, consumiendo buena parte de las ganancias del Dow Jones del mes de enero y reduciéndolas a poco menos de 0.90% en lo que va del año. El S&P500 por su lado pierde el 50% de las ganancias de enero en los últimas tres semanas, ya que la volatilidad se mantuvo elevada ante expectativas de lo que pudiere acontencer en la reunión de la FED de la semana del 19 al 23 del mes en curso. Sesión en la que el mercado espera un nuevo aumento de 0.25 puntos porcentuales.