Tecnológicas bajo presión y desplome cripto marcan una sesión de aversión al riesgo.

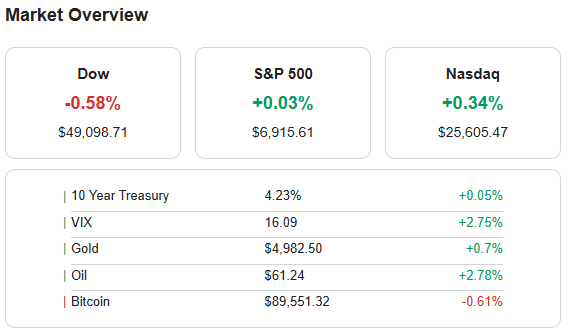

Los principales índices estadounidenses cerraron con caídas significativas en una jornada dominada por la continuación del selloff tecnológico y un fuerte ajuste en activos de riesgo. El S&P 500 retrocedió 1,23% para cerrar en 6.798,40, encadenando su tercera sesión negativa y volviendo a terreno ligeramente negativo en el acumulado del año. El Nasdaq 100 cayó 1,38% hasta 24.548,69, arrastrado por mega caps de software y semiconductores, mientras que el Dow Jones perdió 1,20% para terminar en 48.908,72 puntos, rompiendo el soporte psicológico de los 49.000. La volatilidad repuntó de forma marcada: el VIX saltó 16,79% hasta 21,77, un nivel consistente con un cambio de régimen desde la complacencia previa.

En el trasfondo macro, los datos laborales reforzaron la narrativa de desaceleración: las nuevas solicitudes semanales de desempleo sorprendieron al alza y las vacantes de diciembre cayeron a mínimos no vistos desde 2020, mientras los anuncios de despidos en enero alcanzaron 108.435, el mayor nivel desde 2009 según Challenger Gray. Este deterioro del mercado laboral presionó a la baja los rendimientos, con el Treasury a 10 años bajando hasta 4,21%, unos 7 puntos básicos por debajo de la sesión previa, al alimentar expectativas de múltiples recortes de la Fed más adelante en el año. Aun así, el dólar se mantuvo firme: el índice dólar (DXY) operó en torno a 97,7–97,8, reflejando demanda defensiva por activos en dólares en un contexto de corrección de riesgo.

El golpe más visible vino del frente cripto: Bitcoin llegó a caer en la sesión previa hasta 60.000 dólares, su mínimo en 16 meses, y hoy cotiza alrededor de 64.716 dólares, acumulando un desplome superior al 50% desde máximos históricos recientes y una caída diaria cercana al 9%. Ethereum acompañó el ajuste, negociándose en torno a 1.900 dólares con un retroceso cercano al 10%, en medio de salidas masivas de ETFs, liquidaciones forzadas de posiciones apalancadas y señales de “capitulación total” del segmento. La presión sobre cripto se trasladó a nombres vinculados: vehículos inversos como ProShares UltraShort Bitcoin y Ether ETFs subieron más de 25%, reflejando la agresividad de las coberturas, mientras que acciones como MicroStrategy sufrieron caídas de doble dígito por su exposición al activo digital.

Sectorialmente, la sesión estuvo definida por una rotación defensiva parcial y la toma de utilidades en ganadores recientes. Tecnología (-1,80%), consumo cíclico (-2,16%) y materiales básicos (-2,68%) lideraron las caídas sectoriales, en línea con la corrección de historias de alto crecimiento y sensibilidad al ciclo. Las mega tecnológicas mostraron debilidad: Microsoft cayó cerca de 5%, Alphabet cedió algo más de 0,5% y Tesla retrocedió en torno al 2%, penalizadas por temores a un gasto de capital elevado en IA, valoraciones exigentes y revisiones de expectativas de crecimiento. En contraste, utilities (+0,05%) y consumo defensivo (-0,08%) se mantuvieron prácticamente planos, evidenciando búsqueda de refugio relativo ante la creciente incertidumbre sobre el ciclo económico.

A nivel micro, el flujo de resultados corporativos añadió volatilidad idiosincrática. En el lado positivo, McKesson y Cardinal Health destacaron con subidas superiores al 9%–16% tras publicar ingresos y utilidades por encima de lo esperado y mejorar sus guías anuales, apoyadas en un sólido crecimiento en distribución de especialidades y farmacéuticos. En el lado negativo, Estée Lauder se desplomó alrededor de un 19% pese a un trimestre sólido, castigada por una guía anual que quedó por debajo de las expectativas de Wall Street y que reavivó dudas sobre el ritmo de la recuperación de su negocio. Crown Castle también registró fuertes pérdidas tras presentar una guía débil para 2026 con caída prevista de ingresos de arrendamiento y EBITDA, además de anunciar recortes de personal y preocupaciones crediticias en torno a DISH, subrayando la sensibilidad del mercado a cualquier señal de deterioro en flujos futuros.

El deterioro en acciones de crecimiento ligadas a IA fue otro foco de atención, con nombres de software como Salesforce y ServiceNow registrando caídas entre 4% y casi 8% en un contexto de ajuste de expectativas sobre el beneficio neto de la ola de inteligencia artificial para el sector. Paralelamente, la fuerte corrección en metales preciosos, con la plata desplomándose en torno a un 17% y el oro cediendo desde máximos recientes, sugirió liquidaciones cruzadas de portafolios ante el aumento de la volatilidad y llamados de margen. En este entorno, los analistas continúan favoreciendo selectivamente valores de calidad en salud como McKesson y Cardinal Health, y grandes plataformas de software con balances sólidos y flujos de caja recurrentes, que podrían verse menos afectados si se materializa un escenario de desaceleración más marcada.

Cierre de índices, tasas, dólar y cripto (hoy)

| Activo | Cierre / Nivel | Cambio absoluto | Cambio relativo |

|---|---|---|---|

| S&P 500 | 6.798,40 puntos | -84,32 | -1,23% |

| Dow Jones Industrial Average | 48.908,72 puntos | -592,58 | -1,20% |

| Nasdaq 100 | 24.548,69 puntos | -342,55 | -1,38% |

| VIX | 21,77 | +3,13 | +16,79% |

| Treasury 10 años EE. UU. | 4,21% | -0,07 p.p. | -1,63% aprox. |

| Índice dólar (DXY) | 97,74 | -0,09 | -0,09% |

| Bitcoin | 64.716,48 US$ | aprox. -6.580 | -9,23% |

| Ethereum | 1.900,07 US$ | aprox. -211 | -9,99% |

Sectores y principales ganadores / perdedores del día (EE. UU.)

| Categoría | Detalle |

|---|---|

| Top 3 sectores por desempeño | Utilities (+0,05%), consumo defensivo (-0,08%), inmobiliario (-0,55%) como refugio relativo |

| Sectores más castigados | Materiales básicos (-2,68%), consumo cíclico (-2,16%), tecnología (-1,80%) |

| Acciones fuertes (ejemplos) | McKesson (MCK) +16,52%; Cardinal Health (CAH) +9,83% tras resultados y mejora de guía |

| Acciones más débiles (ejemplos) | Estée Lauder (EL) -19,19%; Crown Castle (CCI) -8,99%; Cummins (CMI) -10,73% tras decepcionar en EPS y guías |

| Acciones recomendadas por analistas* | McKesson (MCK), Cardinal Health (CAH), grandes plataformas de software de calidad (ej. Microsoft, Salesforce) |

*Basado en el tono de los comentarios recientes de analistas y flujos hacia valores defensivos de calidad en salud y software de gran capitalización.