Impacto de la Geopolítica en la Inflación: Se Reestructura el Liderazgo en Mercados Clave

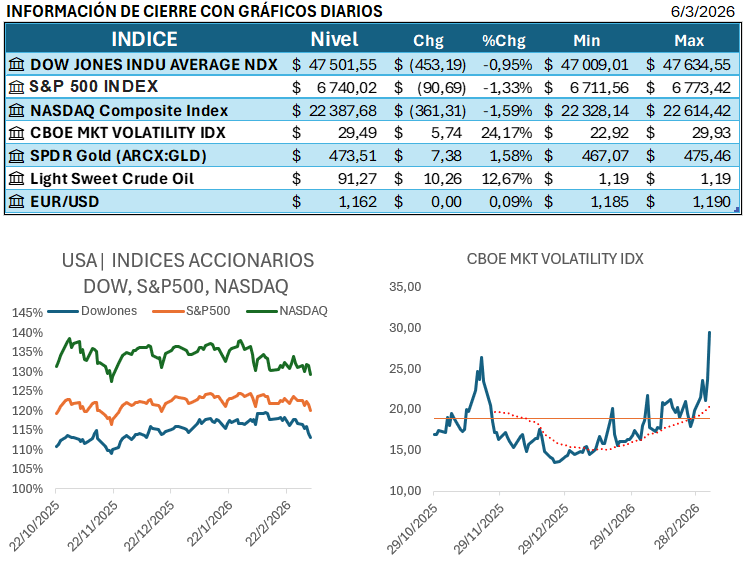

El mercado global concluyó la jornada bajo una presión significativa, marcada por temores de estanflación y un choque energético masivo derivado del recrudecimiento del conflicto en Irán y su impacto en el Estrecho de Ormuz. Los cinco puntos clave de la jornada se centran en la disrupción macroeconómica, la rotación de capital hacia activos defensivos y energéticos, y un reajuste en las valoraciones del sector tecnológico. Con energía y consumo defensivo como los únicos que marcaron ganancias durante la jornada.

- Macroeconomía y Riesgo de Estanflación: El informe de nóminas no agrícolas de EE. UU. reportó una contracción inesperada de -92,000 puestos de trabajo en febrero, con la tasa de desempleo escalando al 4.4%. Este dato, calificado por Jefferies (JEF) como una «tormenta perfecta», avivó los temores de estanflación en un contexto de repunte inflacionario, llevando a los inversores a descontar una postura más dura de los bancos centrales globales. Pese a la debilidad general, el crecimiento salarial mensual se mantuvo firme en 0.4%.

- Choque Energético y Sector Privilegiado: El petróleo crudo West Texas Intermediate (WTI) experimentó su mayor subida semanal registrada, disparándose un 35.6% hasta alcanzar los $90.90 por barril, impulsado por el riesgo de interrupción del suministro en el Estrecho de Ormuz. Este rally de la energía ha beneficiado directamente a los exportadores de crudo en América Latina, como Brasil y Colombia, quienes se posicionan como los mayores ganadores regionales de este rally.

- Bursátil Global y Presión Sectorial: Los principales índices de Wall Street cerraron una semana volátil con fuertes caídas, con el Dow Jones cediendo 785 puntos en la jornada. La combinación del débil dato laboral y el repunte del crudo penalizó especialmente a sectores sensibles a los costos de combustible, como las aerolíneas, donde United Airlines (UAL) y Delta Air Lines (DAL) se deslizaron, y United advirtió que el aumento de costos «significativamente» afectará sus resultados del primer trimestre.

- Reajuste en Software y Crédito Privado: La disrupción potencial de la Inteligencia Artificial (IA) generó un reajuste en el sector software, con Morningstar rebajando el moat rating de seis compañías de amplio moat (incluyendo Intuit, Oracle y Workday) debido a la incertidumbre extrema en el entorno de la transición tecnológica. En el plano financiero, ejecutivos de Blackstone (BX) y Apollo (APO) advirtieron sobre condiciones más duras en el crédito privado, un área donde Morningstar ve que los inversores no están siendo suficientemente compensados por el riesgo de default.

- Rotación de Capital en Latam y Asia: MercadoLibre (MELI) perdió su posición como la empresa más valiosa de América Latina, siendo superada por la petrolera estatal Petrobras (PBR), que alcanzó una capitalización de US$107.81 mil millones al cierre del 5 de marzo. Esta rotación hacia el sector energético y financiero (BTG Pactual e Itaú Unibanco completan el podio regional) contrasta con la visión de Morningstar, que proyecta un rally continuo en las acciones japonesas debido a los planes de crecimiento gubernamentales y el interés sostenido de inversores extranjeros.

Selección de Activos

En cuanto a las recomendaciones de gestores y analistas, Ron Baron realizó movimientos clave reportados por GuruFocus: Reducir ACGL en un 4.12% y Añadir CHH en un 39.44%. Por su parte, Cfra elevó la calificación de Netflix (NFLX) de «mantener» a «comprar» con un precio objetivo de $115.00, y Erste Group Bank AG también promovió a Meta Platforms (META) a «comprar». Adicionalmente, el servicio Stock Advisor de The Motley Fool recomendó la compra de Prysmian Group (PRYMY).

Fuente:

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.