Independencia de la Fed bajo Fuego: El Mercado Desafía la Intervención con Nuevos Récords Globales

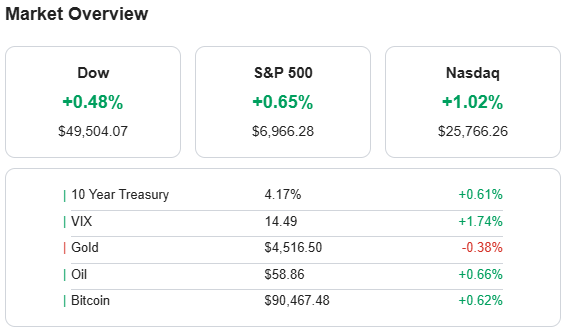

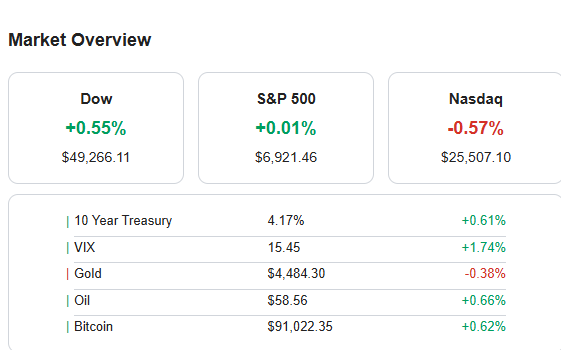

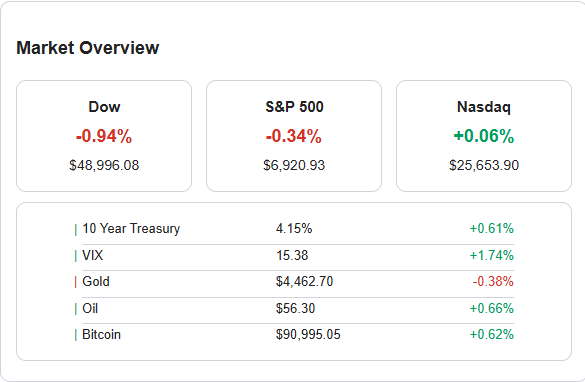

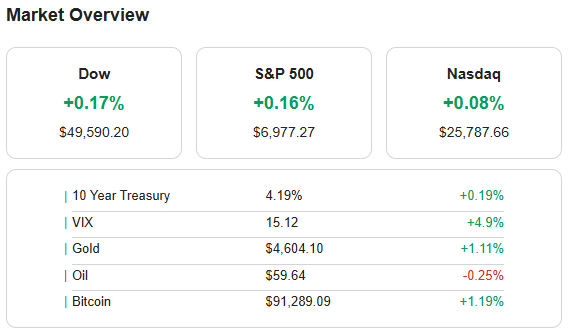

La jornada de hoy estuvo marcada por la escalada en la confrontación entre la administración Trump y la Reserva Federal, con la amenaza de una acusación penal contra el presidente Jerome Powell. Este evento, que pone en entredicho la independencia del banco central, ha sido notablemente desestimado por los inversores. Wall Street, en un movimiento que desafía la «mano visible» de un gobierno cada vez más intervencionista, ha impulsado al S&P 500 y al Dow Jones a nuevos máximos históricos, con el Dow rozando los 50.000 puntos. El optimismo se extiende a nivel global, con los índices bursátiles de Europa, el Reino Unido y el MSCI World también en cotas récord, y China alcanzando un máximo de 10 años.

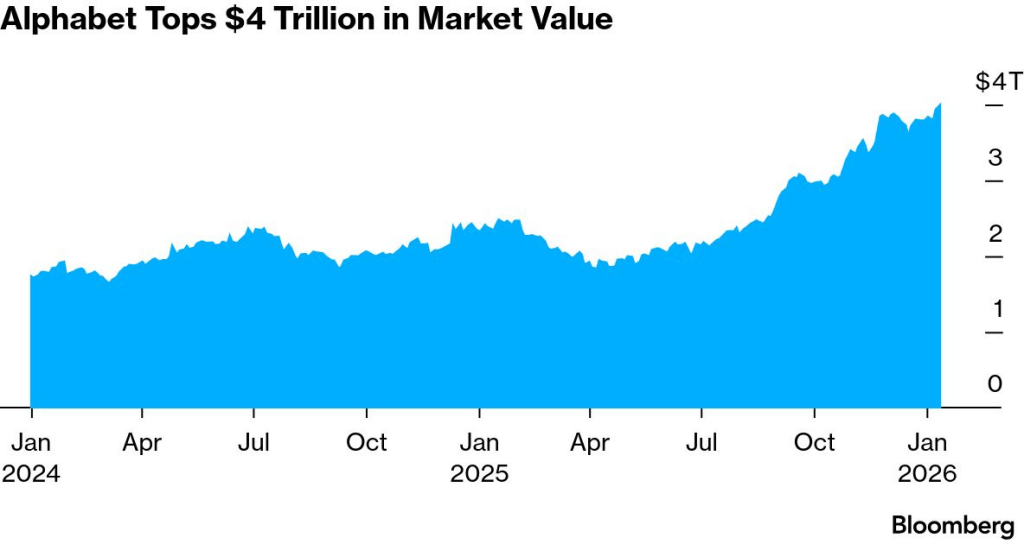

Este fuerte apetito por el riesgo se ve reflejado en los mercados de capitales, con una emisión de deuda corporativa masiva la semana pasada y un resurgimiento de la actividad de fusiones y adquisiciones. Sin embargo, sectores sensibles a las políticas gubernamentales, como el financiero (-0.8%) y el energético (-0.7%), han experimentado retrocesos, evidenciado en caídas significativas para Synchrony Financial y Capital One tras el plan de tope a las tasas de tarjetas de crédito. En el ámbito tecnológico, Alphabet ha superado la valoración de $4 billones, beneficiada por su enfoque en la Inteligencia Artificial.

En el mercado de divisas, el dólar se debilita tras alcanzar un máximo de un mes, mientras que el peso chileno (CLP) se posiciona como el principal ganador del día. En renta fija, los rendimientos de los bonos del Tesoro de EE. UU. a largo plazo aumentaron 2 puntos base, resultando en un ligero empinamiento (bear steepening) de la curva.

El principal refugio, ante las crecientes dudas sobre la autonomía de la Fed, sigue siendo el mercado de metales preciosos. El oro y la plata han vuelto a alcanzar nuevos máximos, manteniendo el ímpetu de las ganancias históricas del año anterior. Paralelamente, el cobre industrial también se acerca a su reciente récord, subrayando la confianza en el crecimiento económico. El petróleo Brent, por su parte, se eleva a un máximo de 8 semanas, impulsado por las tensiones geopolíticas en Venezuela e Irán.

Oportunidades y Riesgos en el Contexto Actual

La resiliencia de los mercados y el entusiasmo por activos de riesgo (acciones, cobre, M&A) sugieren una Oportunidad en la tendencia alcista global (¿Comprar correcciones? ¿Cuál corrección?). El impulso persistente en las grandes tecnológicas enfocadas en la infraestructura de IA (META, GOOGL) y el potencial sectorial en biopharma (SRPT) debido a la flexibilización regulatoriaLos metales preciosos (oro y plata) se consolidan como una Oportunidad de cobertura estructural ante la politización de la política monetaria.

El principal Riesgo es la erosión de la independencia de la Reserva Federal y la intervención directa del gobierno en la economía y el sector privado, lo que podría generar volatilidad e incertidumbre a largo plazo. La caída en el sector financiero advierte sobre el Riesgo de regulaciones más estrictas o topes de precios. Y la escalada geopolítica en el Estrecho de Ormuz continúan siendo factores a monitorear.

(Bloomberg) La Resiliencia de Wall Street a Prueba: Powell y la Barrera de los $4 Trillones.

La controversia escaló tras la condena unánime de exlíderes de la Fed y el Tesoro a la investigación criminal ordenada contra Jerome Powell, lo que amenaza directamente la autonomía de la banca central. A pesar del «sentimiento de venta» inicial, los mercados accionarios demostraron una notable resiliencia, recuperando terreno al cierre de la jornada. En el sector tecnológico, Alphabet cruzó el hito de los $4 billones de capitalización, consolidándose como líder indiscutible del boom de la Inteligencia Artificial y arrastrando al sector. Paralelamente, la batalla corporativa por Warner Bros. se intensifica con Paramount buscando bloquear una potencial fusión con Netflix.