Realizado por: Geovanny Antonio Sandí Delgado.(26/02/2016).

1) Contexto del mercado bursátil:

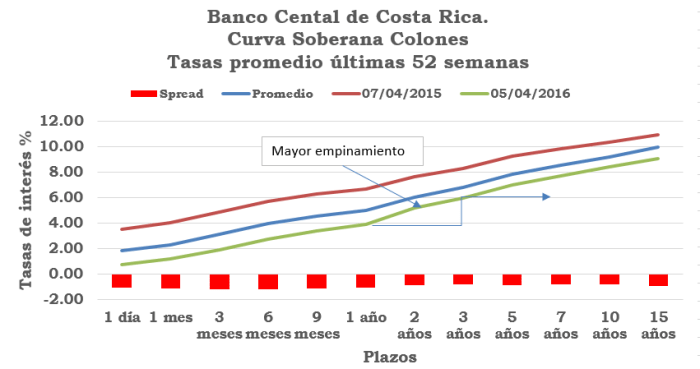

En Costa Rica, la tasa básica pasiva continua con ajustes a la baja, ubicándose en el 5,70% esta semana con expectativas de continuar con dicho comportamiento hasta setiembre del año en curso. Mientras en los Estados Unidos los rendimientos disminuyen, con los bonos de 10 a 30 años observando descensos de 17 y 23 puntos básicos en lo que va de fines de enero a la fecha.

De acuerdo con el comportamiento histórico de los precios, se esperan cifras de inflación alcistas de al menos 0,50% en febrero, situación que podria iniciar la recuperación de los precios al cierre del primer semestre del año en curso; y por tanto, ubicar dicho indicador dentro del rango meta del Banco Central que es del 3,00% +/- un punto porcentual al cierre del presente año. Un riesgo que tendría implicaciones bajistas en los precios de los bonos de deuda interna Costa Rica.

Por su lado, el tipo de cambio se sostiene dentro de rangos normales según estadísticas de las últimas 52 semanas y dentro de una banda de precios entre los ¢525 / ¢545, ubicándose Monex en los ¢529 compra y ¢542 venta al cierre de esa semana. Este indicador sostiene una volatilidad de 0,088% diario aproximadamente, muy debajo del 0.219% de volatilidad diaria observada según estadísticas de los últimos dos años. Un entorno que, de alguna manera, estimula la demanda de valores de renta fija en dólares, particularmente los de deuda externa Costa Rica, los cuales se cotizan en el exterior con rendimientos similares o levemente inferiores a los denominados en colones para igual vencimiento en el mercado local.

En lo que compete a Bolsa, el promedio de transacciones diarias equivalentes en dólares bajó 18,50% respecto con los volúmenes de Enero 2016 y poco más de un 26,00% en relación con el promedio diario transado en Febrero del 2015. Comportamiento con implicaciones poco favorables sobre la liquidez del mercado, el cual ha tenido una contracción del 37,00%% en términos interanuales. En general, con excepción del mercado de liquidez y primario; los otros mercados se encuentran dentro de rangos normales de negociación como el de recompras, en un entorno de baja liquidez de los activos subyacentes según se mide por el índice de bursátilidad y negociación diseñado por la Bolsa Nacional de Valores.

Cifras reportadas por la Bolsa Nacional de Valores al día de hoy correspondiente a la semana del 22-02 al 26-02, revelan un volumen acumulado por $961.1 millones, 9,27% más que en la semana anterior. De dicha cifra el 34,91% se negoció en mercado de liquidez, 11,40% en mercado primario y 53,69% en el secundario. Las preferencias por moneda se reparten alrededor del 58% y 42% en colones y dólares. Esta semana los operadores inviertieron más en el sector privado (14% esta semana versus 7% de la semana anterior). Los activos predilectos siguen siendo Deuda con 29,44% y Recompras 68,23%; el 2,33% restante otros activos entre ellos las participaciones de fondos de inversión.

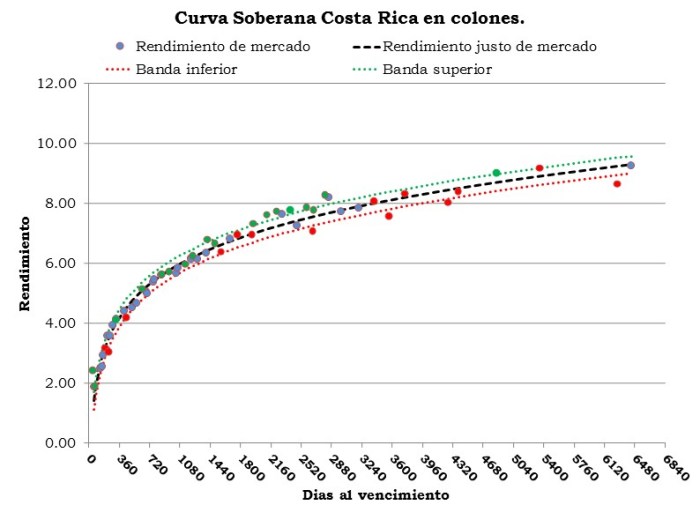

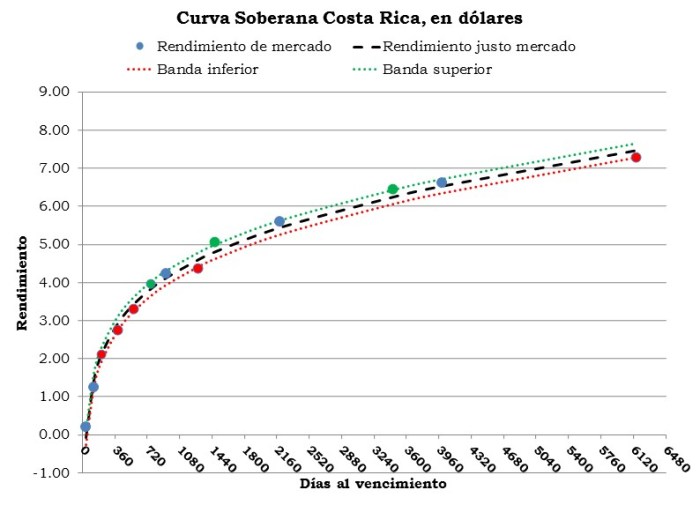

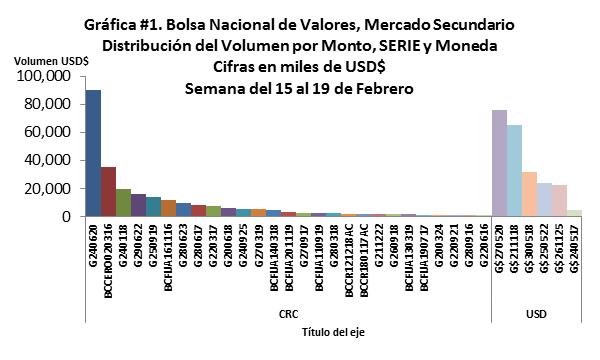

Al parecer el sentimiento de los agentes es de mayores bajas en tasas de interés, ya que inverten más a largo plazo esta semana. La semana anterior el 43,64% de las operaciones se hicieron a plazos mayores a un año, mientras que esta semana alcanzó poco menos del 48%. En colones los cinco valores más transados fueron el G200324, BCFIJA040919, G231220,G240925 y el G280623, en su mayoría emisiones del Ministerio de Hacienda. Mientras que en dólares, los operadores se ubicaron en el G$250522, G$270520,G$300518, G$211118 y el G$261125; a ellos se agrega el bde45, un título que atrae por el cupón que es muy sensible a cambios en tasas de interés y cuya duración ronda los 11 años. Ello lo observamos en la gráfica siguiente;

Un apetito no muy bien detectado por Hacienda y Banco Central que prefieren ofrecer valores en la parte intermedia de la curva, es decir, con vencimientos no más allá del 2020. Así como dos alternativas en dólares, una a menos de un años y la otra al 2019.

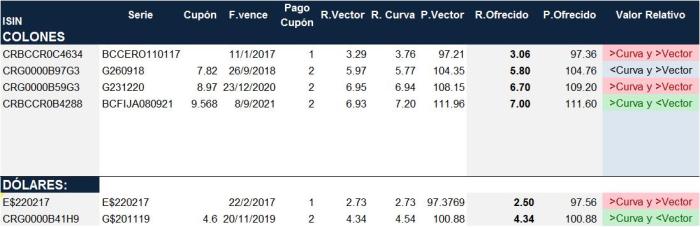

2) Análisis de la Subasta, Febrero 26 2016.

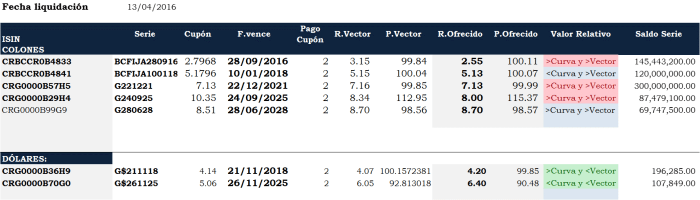

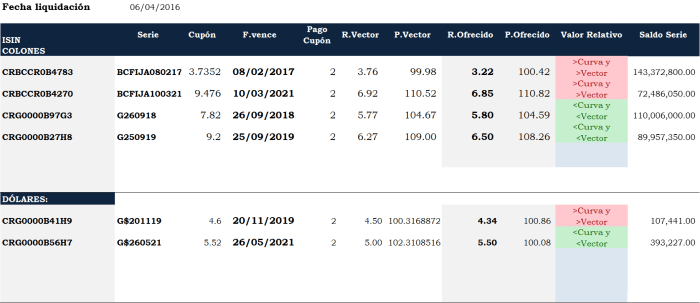

Para la semana entrante, particularmente para el lunes 29 de febrero del 2016, Banco Central y el Ministerio de Hacienda ofertan en conjunto cuatro valores en colones y por su parte Hacienda complementa con dos en dólares. Todos ellos de baja duración, con rendimientos que no superan el 7%.

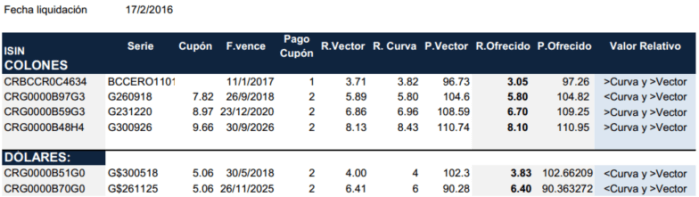

El resumen se observa en el cuadro siguiente;

Obsérvese la última columna, de los cuatro valores ofrecidos y sin incluir las comisiones del caso; el BCFIJA080921 lo ofrece el Banco Central a un precio relativamente menor al vector de precios no obstante menor al determinado con los rendimientos de la curva de mejor ajuste.

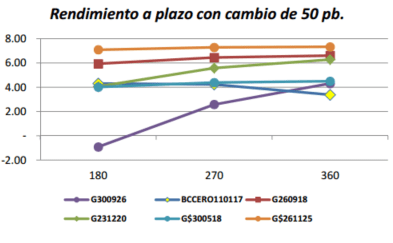

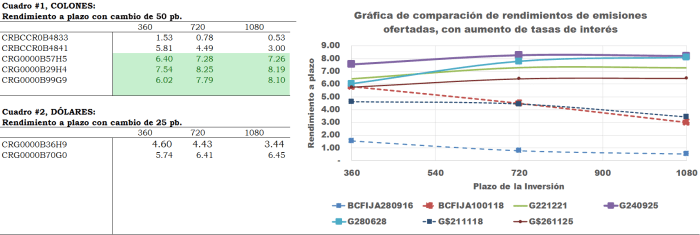

Ahora bien, cuales de ellos se desempeñan mejor o podrían soportar una entorno menos favorable de aumento de inflación y por tanto de tasas de interés?. Obsérvese la gráfica que se muestra a continuación;

En ella se muestran los rendimientos de los valores ofrecidos a un plazo entre 180 y 360 días, incorporando la posibilidad de que sean afectados con un incremento de 50 puntos básicos en los rendimientos de mercado durante dicho periodo.

Conforme a dicho ejercicio, una estrategia de inversión en dichos valores sería en el siguiente orden; G260918, G231220 y el BCFIJA080921, este último relativamente barato si se compara con el precio de vector. En cuanto a las opciones en dólares, los valores ofrecidos si bien no se encuentran baratos son una buena alternativa dadas las condiciones esperadas de riesgo y rentabilidad a 360 días plazo, así como, de la evolución del tipo de cambio. El cual como muchos han observado ha estado aumentando en forma leve pero al fin creciendo, en línea con una economía que si bien sigue recibiendo dólares no es una divisa y como tal deberá de devaluarse en línea con el comportamiento del resto de monedas latinoamericanas, ¿cuándo? sería impreciso indicarlo pero deberá ajustarse.

No olviden que las asociaciones Solidaristas son consumidoras predilectas de valores del Banco Central (aunque pueden invertir en Hacienda y a mejor rendimeinto) y por tanto, independientemente de su valor relativo y rentabilidad; todos ellos son adquiridos para satisfacer requerimientos de liquidez. El consejo para dicho sector, es ubicar los recursos en forma escalonada tratando de ubicarse en una duración promedio que iguale el periodo de retiro medio de sus afiliados. Ello a fin de contar con recursos que ante eventualidades extremas les permitan satisfacer los retiros de fondos probables ante la salida de alguno, parte o todos sus afiliados.

Finalmente, si su estrategia es seguir al mercado en este informe les hemos indicado donde invertir; si requiere invertir en valores o emisiones a mejores precios; solicite nuestro reporte al teléfono 8938 9046. Le ofreceremos una lista de los valores que en las condiciones actuales y esperadas estarían reportando un rendimiento apropiado a su perfil y criterios de riesgo.

GSD/..UL.

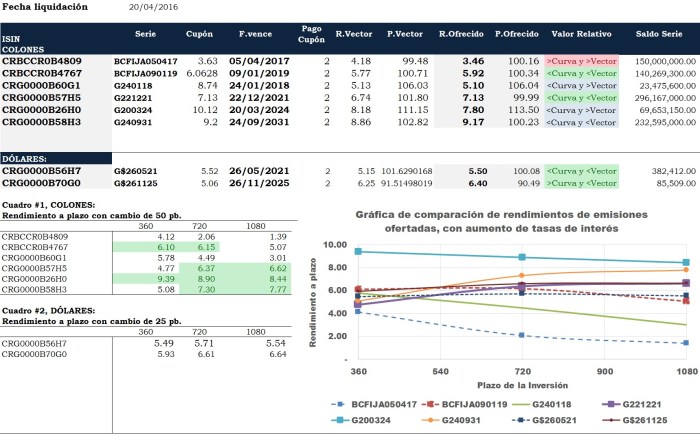

Para tales efectos, en la valoración se agregaron los siguientes supuestos;

Para tales efectos, en la valoración se agregaron los siguientes supuestos;