Análisis Estratégico: Riesgos y Recomendaciones para Pensionados ante la revisión trienal.

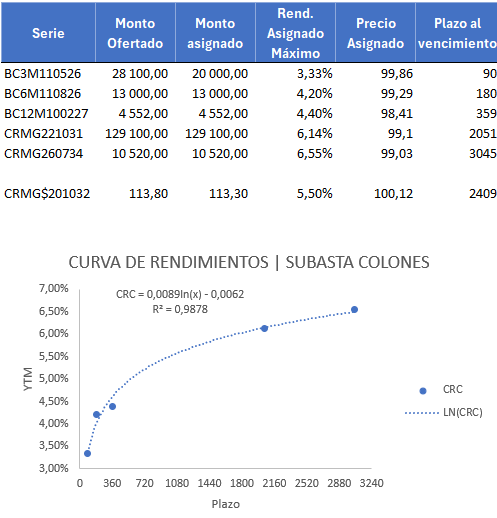

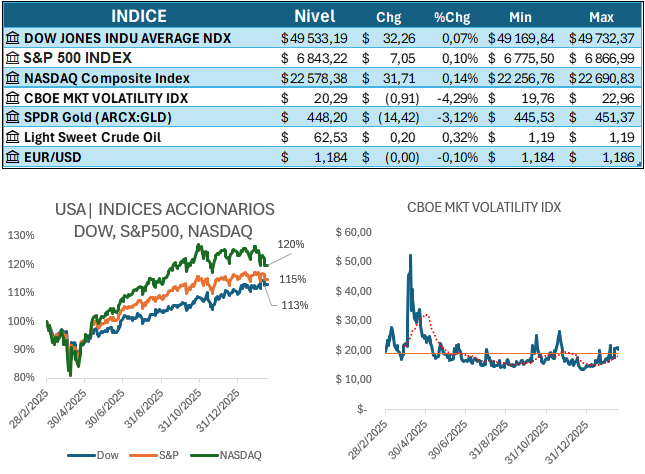

Contexto de Mercado (Semana 8 – 2026): La economía costarricense presenta una alta liquidez con un sesgo hacia la captura de papel soberano en colones. La brecha negativa detectada entre la Tasa TRI a un año y el rendimiento de Hacienda (-205 bps) señala que el fondeo bancario es más costoso que el soberano, sugiriendo presiones al alza en las tasas pasivas. Así como, la implementación de estrategias para mitigar riesgos relacionados con la erosión del capital que gestionan las OPC.

Impacto en Operadoras de Pensiones (OPC):

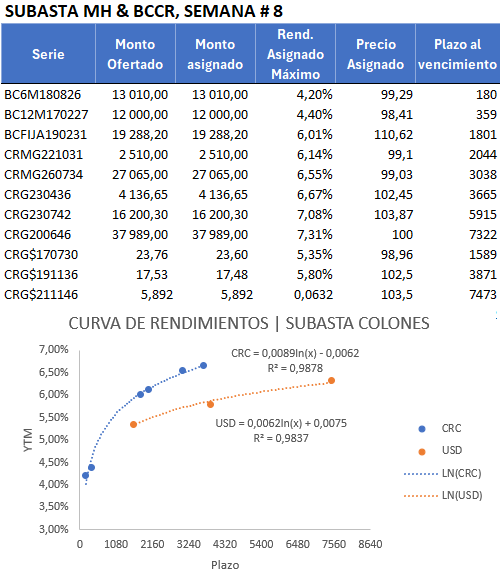

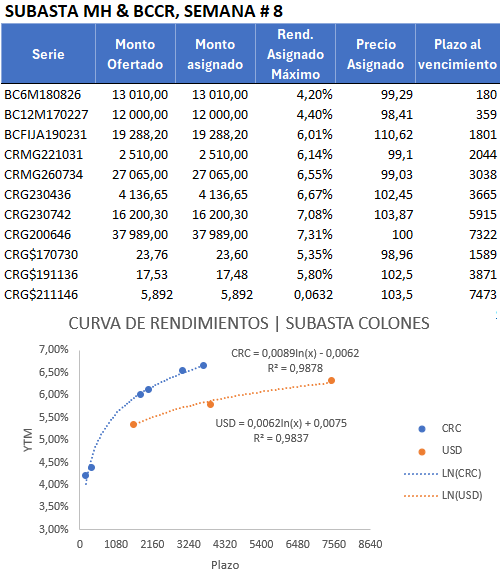

• Riesgo Mark-to-Market: La alta exposición de las OPC a series de larga duración (como la CRG200646 a 20 años) las hace vulnerables, por ejemplo, a minusvalías ante aumentos en la TPM. Un alza de 50 bps reduciría el valor de estos activos o similares en un 5.06%. Un escenario que muchos verían poco probable, pero que alerta sobre las estrategias disponibles ante la eventual erosión del capital base del pensionado.

• Valoración del Saldo: Dado que la renta se calcula sobre el saldo acumulado, una caída en el precio de los bonos o la cartera en general, impacta directamente la base de capital del pensionado – hoy un paciente más que cliente de sus operadoras- al momento de su revisión.

Riesgos para la Revisión Trienal:

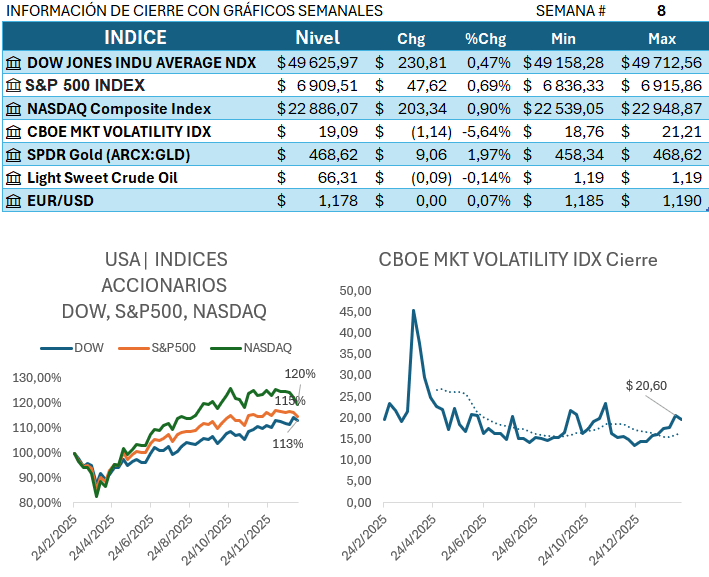

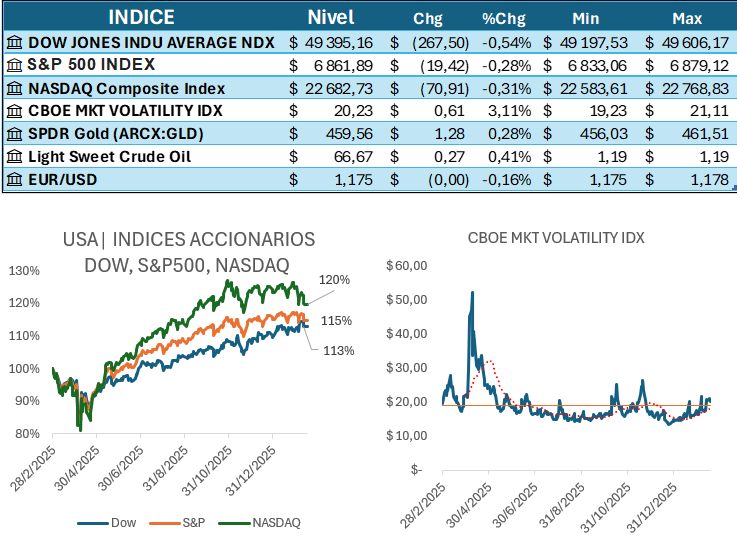

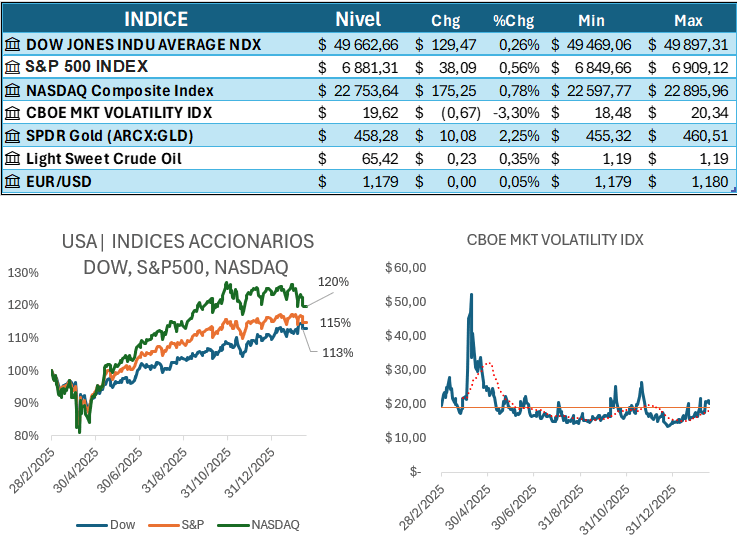

1. Erosión del Capital: Si la revisión trienal coincide con un pico de tasas, caída del valor de las inversiones en renta variable en particular denominadas en dólares con una persistente apreciación del colón, el valor liquidativo del fondo será menor, reduciendo la mensualidad para los siguientes 36 meses. Un escenario que debe ser del interés de los gestores, que aunque así fuere, no logran convencer a los actuales pensionados que buscan como acceder a sus ahorros, ante la falta de pericia para demostrarles que los sesgos y miedos que los alimentan; no se corresponden con su objetivo primordial del sistema y con el objetivo que los determina, que consiste; en maximizar la tasa de reemplazo de los ingresos de los actuales y futuros pensionados.

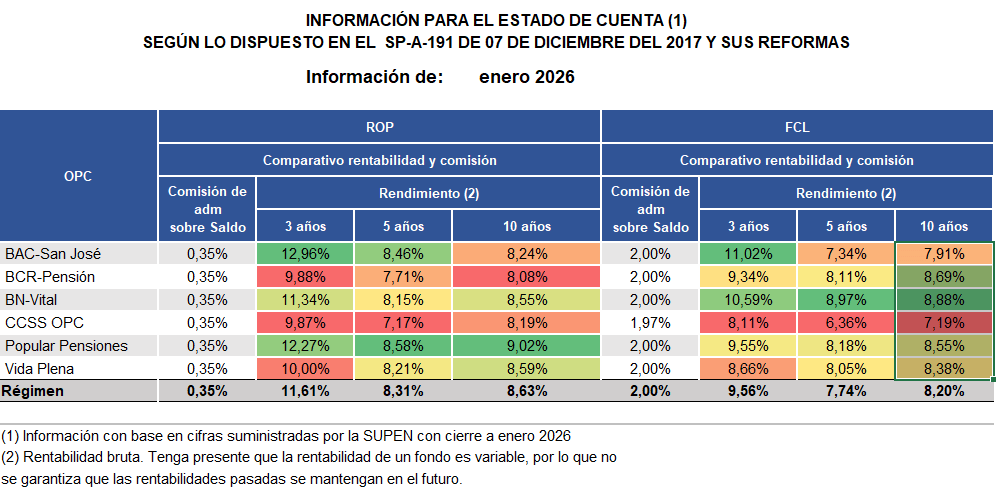

2. Pérdida de Poder Adquisitivo: El «anclaje» de tasas soberanas por debajo de la inflación o del costo bancario impide que la renta mensual compense el aumento real en el costo de vida. En este punto, la gestión de los pensionados debe ser muy activa, al buscar cuales Bancos, emisores e inversiones utilizar para mitigar el riesgo. Teniendo en mente que dificilmente podrán lograr los rendimientos que a la fecha reportan los fondos del ROP, que en general muestran indicadores de desempeño de muy buena calidad, desde el punto de vista de gestión.

3. Riesgo de Reinversión: La volatilidad en Monex y la política monetaria generan una «lotería de fecha» donde el pensionado depende de la foto del mercado el día de su recalculo. Un escenario que solo se puede mitigar con la pericia de los gestores y con una estrategia personal que les lleve a gestionar el riesgo de manera apropiada, evitando al menos parcialmente que el azar se convierta en la variable determinante.

Recomendaciones Estratégicas:

• Gestión de Duración: Las OPC deben buscar reducir la sensibilidad al riesgo de tasa en los fondos de beneficios, pivotando hacia el tramo medio de la curva para mitigar la volatilidad del mark-to-market. Monitoreo de Brechas: Vigilar el diferencial TRI vs. Hacienda; una persistencia del spread negativo indica que es momento de diversificar hacia instrumentos bancarios con mejores premios de liquidez.

• Planificación del Recalculo: El pensionado debe anticipar que, en un entorno de tasas al alza o de ajustes en las valoraciones de mercado; su próxima mensualidad trienal podría no crecer o alcanzar el nivel esperado, requiriendo un fondo de reserva para amortiguar el estrujamiento de su flujo de caja mensual. Como reflexión, ello los debe llevar al menos a capitalizar un porcentaje de los ingresos persividos en su programa, para mitigar los riesgos de la perdida de poder adquisitivo y erosión de capital.

En resumen, si bien el contexto pareciere de estabilidad aunque se miran indicios en contrario y por el momento los más apuntan a bajas en las tasas de interés; los fondos de los trabajadores costarricenses deberán alimentar los sueños de empresarios y emprendedores extranjeros y sus riesgos, hasta tanto la industria bursátil local deje de vagar en la zona de confort, apuntando a sostener su rentabilidad con la expectativa de que el país siga por la senda del desorden financiero. Mientras en un contexto donde se ha minado la confianza de los actuales y futuros pendionados, los reguladores y gestores por su lado; no tienen otra opción que hacer uso de la teoría de la diversificación para justificar, que la riqueza de los trabajadores costarricenses fluctué al son de los precios (volatilidad) de los activos que se transan en los mercados financieros internacionales, sin mayores coberturas que su esperanza de no ver caer su patrimonio al momento de la revisión.

En ese contexto, los jubilados actuales y futuros deben en lugar de pedir la liquidación de sus ahorros salvo fuerza mayor; el reforzar su estrategia de ahorro para fortalecer su bienestar futuro y alivio de su familia; en particular cuando en el invierno de su vida el haber actuado con previsión le procurará la libertad financiera, el nivel de vida y la paz que como humanos nos merecemos.

Fuente:www.supen.fi.cr