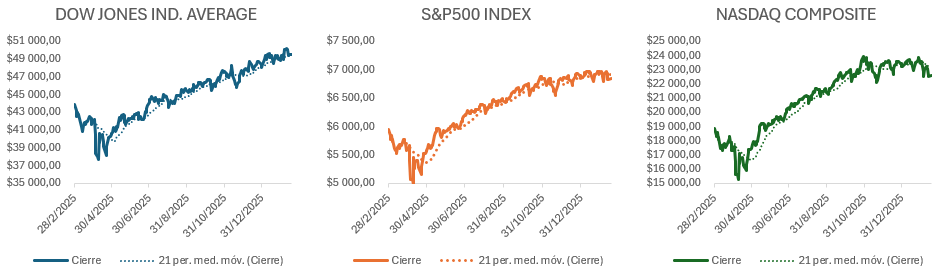

El S&P 500 mantiene una estructura de mediano plazo claramente alcista, tras marcar máximos históricos en la zona de 6.950–7.000 puntos y corregir hacia 6.800, donde se ha configurado un pull‑back ordenado dentro de un patrón de máximos y mínimos crecientes. En este contexto, los futuros se negociaron levemente en positivo, extendiendo las ganancias marginales del cierre de contado y reforzando la idea de una fase de consolidación más que de distribución.

Desde el punto de vista direccional, las medias de 100 y 200 sesiones permanecen holgadamente por debajo de los niveles actuales, lo que respalda un sesgo estructural alcista mientras el índice se mantenga claramente por encima de la franja de 6.300 puntos. En el corto plazo, la zona de 6.800 se ha convertido en el soporte táctico clave, al confluir allí un importante nivel horizontal trabajado desde enero y el entorno del 50% de retroceso de Fibonacci del último tramo alcista noviembre–enero.

El rebote reciente desde esa área de 6.800 sugiere que, por ahora, la corrección encaja como una toma de beneficios sana dentro de una tendencia principal alcista, con un rango operativo aproximado entre 6.800 y 7.000–7.020 puntos. Mientras ese soporte se mantenga vigente, el escenario base sigue siendo el de una reanudación del movimiento hacia la parte alta del rango y, eventualmente, hacia nuevos máximos, reservando el escenario de deterioro para un quiebre sostenido por debajo de 6.700–6.650.

Los indicadores de momento acompañan esta lectura constructiva. El RSI diario se sitúa en torno a niveles de 55–60, por encima de la zona neutra, lo que describe una tendencia alcista moderada sin sobrecompra extrema tras la reciente normalización. El MACD se mantiene en terreno positivo y otros osciladores, como el estocástico y el Williams %R, han salido de lecturas de sobrecompra sin entrar en sobreventa, limpiando excesos sin que aparezcan todavía señales contundentes de distribución.

Con este telón de fondo, la lectura técnica sugiere un sesgo de “comprar o mantener” más que de venta agresiva, especialmente para inversores ya posicionados que gestionan riesgo sobre soportes identificados. La zona de 6.800 actúa como referencia de stop dinámico de corto plazo, mientras que un eventual retroceso adicional hacia el 61,8% de Fibonacci trasladaría la narrativa desde una corrección saludable hacia un riesgo mayor de cambio de ciclo, en cuyo caso tendría sentido evaluar reducciones tácticas de exposición. En ausencia de una ruptura bajista de esos niveles, el S&P 500 sigue describiendo un entorno en el que los retrocesos se interpretan, por ahora, como oportunidades selectivas de entrada dentro de una tendencia de fondo que continúa siendo predominantemente alcista.

Wall Street cede terreno tras toma de utilidades en tecnológicas y repunte de la volatilidad

Activo

Cierre hoy

Cierre previo

Cambio abs.

Cambio %

S&P 500

6,941.81

6,964.82

-23.01

-0.33%

Dow Jones

50,188.14

50,135.57

+52.57

+0.10%

Nasdaq 100*

23,102.47

23,238.67

-136.20

-0.59%

VIX

17.79

17.36

+0.43

+2.48%

T‑Note 10 años EEUU

4.17%

4.14%

+0.03 pp

+0.7%

Índice Dólar (DXY)

96.91

96.80

+0.11

+0.11%

Bitcoin (USD)

68,791.18

70,137.39

-1,346.21

-1.92%

Ethereum (USD)

1,964.02

2,020.00†

-55.98

-2.77%

Fuentes: Zacks, “Stock Market News for Feb 11, 2026”; Investing.com, históricos S&P 500 y DXY; Yahoo Finance, históricos Dow Jones, S&P 500 y BTC-USD; CME/Barchart, T‑Note 10 años; MetaMask y Twelve Data, precios ETH.

El mercado estadounidense cerró la sesión con tono mixto, con el S&P 500 cediendo un 0,3% y el Nasdaq profundizando las pérdidas mientras el Dow logró mantenerse en positivo gracias al soporte de valores defensivos y de valor. La toma de utilidades en grandes nombres tecnológicos y el llamado “AI scare trade” opacaron el impulso inicial derivado de un sólido reporte laboral, que había situado al S&P 500 cerca de nuevos máximos históricos intradía. El incremento de la rentabilidad del Treasury a 10 años y el leve repunte del índice de volatilidad VIX reflejaron un ajuste en las expectativas de recortes de tasas por parte de la Reserva Federal, elevando la prima de riesgo exigida a los activos de crecimiento. En paralelo, el dólar se fortaleció moderadamente y las principales criptomonedas extendieron correcciones recientes, mostrando sensibilidad a un entorno de tipos más altos y a la rotación hacia activos percibidos como más seguros. A nivel sectorial, los inversores privilegiaron segmentos defensivos como utilities frente a financieros y salud, que encabezaron los retrocesos, en un contexto de lectura más cautelosa de las valoraciones tras el fuerte rally de las últimas semanas.

Sector / Acción

Nivel / Precio aprox.

Cambio %

Factor principal del desempeño

Utilities (XLU)

$44.59

+0.88

Búsqueda de refugio y atractivo defensivo ante mayor volatilidad y alza de tasas.

Real Estate (XLRE)

$42.80

-0.09%

Mejora de expectativas de demanda y ajustes previos en valoraciones.

Materials (XLB)

$53.62

+1.34%

Rotación hacia sectores ligados a economía real y ciclo industrial.

Top ganadora S&P: Generac Holdings

$214.99

+17.93%

Sorpresa positiva en resultados y expectativas de demanda de equipos de energía.

SanDisk

$599.34

+10.65%

Fuerte posicionamiento en memoria ligada a IA y buenos datos de crecimiento.

Micron Technology

$410.34

+9.94%

Mejora del ciclo de semiconductores y fuerte demanda ligada a IA.

Top perdedora S&P: Autodesk

$232.59

-4.51%

Toma de ganancias tras rally previo y cautela sobre guías de crecimiento.

Omnicom Group

$69.32

-5.12%

Preocupaciones sobre inversión publicitaria y sensibilidad al ciclo económico.

Otro valor débil (ej.)

–

≈-5%

Ventas en compañías con valoraciones exigentes en entorno de tasas más altas.

Fuentes: Zacks, “Stock Market News for Feb 11, 2026”; Zacks/Yahoo Finance sector summary; Business Insider S&P 500 Market Movers; Seeking Alpha, “Equity Sector Rotation Chartbook, February 2026”.

Acción

Cambio % aprox.

Factor que explicó el resultado

Micron Technology (MU)

+9.94%

Recomendaciones de compra por exposición a memoria para IA y mejora de perspectivas de beneficios.

Eli Lilly (LLY)

-0.96%

Fuerte demanda de tratamientos GLP‑1 y mejoras en estimaciones de utilidades en reportes de analistas.

Fortinet (FTNT)

+2.68%.

Confianza de analistas en crecimiento de ciberseguridad y resiliencia de ingresos recurrentes.

Fuentes: Morningstar/Zacks “5 Growth Stocks to Buy in February”; Zacks “Top Analyst Reports for Eli Lilly, Marriott & Fortinet”; Business Insider S&P 500 Market Movers.

Fuentes generales de mercado: Zacks “Stock Market News for Feb 11, 2026”; CNBC Market Blog “Stock market today: Live updates”; Barron’s “Dow Snaps 3-Day Record Streak”; Bloomberg “S&P 500 Drops as ‘AI Scare Trade’ Overshadows Strong Jobs Data”; Investing.com y Yahoo Finance (índices, DXY y criptomonedas); CME/Barchart (T‑Note 10 años).

Tecnología lidera el rebote, el dólar cede y metales brillan en una sesión de apetito por riesgo

Índice / Activo

Nivel cierre / último

Cambio absoluto

Cambio relativo

S&P 500

6.964,82 pts

+0,5% en el día (≈+34,8 pts)

+0,50%

Dow Jones

50.135,87 pts

<+0,1% (≈+35 pts)

+0,07% aprox.

Nasdaq 100 (fut.)

25.321,50 pts

−32,50 pts

−0,13%

VIX

17,36

−0,40

−2,25%

Bonos Tesoro EE. UU. (GOVT)

23,05 US$

+0,01 US$

+0,04%

TIPS (TIP)

110,76 US$

+0,09 US$

+0,08%

Índice dólar (DXY)

96,75

−0,90 pts

−0,90%

Bitcoin (BTC)

69.382,61 US$

−1.580 US$ aprox.

−2,23%

Ethereum (ETH)

2.058,60 US$

−33 US$ aprox.

−1,59%

Fuente: Perplexity

Las bolsas estadounidenses cerraron con tono positivo, con el S&P 500 subiendo 0,5% a 6.964,82 puntos y el Dow Jones marcando un nuevo máximo en torno a 50.135,87, mientras el VIX cayó 2,25% hasta 17,36, señal de menor aversión al riesgo. El rebote estuvo liderado por las grandes tecnológicas, que recuperaron parte de las pérdidas de la “Saaspocalypse” de la semana previa, destacando subidas de 3,11% en Microsoft, 2,50% en NVIDIA y 2,38% en Meta. A pesar de que los futuros del Nasdaq 100 cedieron ligeramente al cierre, la sesión confirmó un regreso del apetito por crecimiento, apoyado por expectativas de recortes de tasas de la Fed y un dólar más débil. El comportamiento de la renta fija, con avances marginales en GOVT y TIP, reflejó un posicionamiento cauteloso pero sin ventas agresivas de bonos.

En Asia, el Nikkei 225 saltó 3,9% hasta un máximo histórico después de que el Partido Liberal Democrático de la primera ministra Sanae Takaichi lograra una mayoría decisiva, reforzando expectativas de mayor gasto público e impuestos más bajos. El yen se fortaleció tras seis días consecutivos de caídas, cambiando el tono de los mercados de divisas y aportando una señal de confianza en la combinación de estímulo fiscal y futura normalización monetaria. Este shock positivo en Japón se trasladó al sentimiento global, apoyando sectores cíclicos e industriales en Estados Unidos, donde el ETF industrial ganó 0,30% y empresas como Caterpillar avanzaron más de 2%. El movimiento del Nikkei se convirtió en uno de los catalizadores clave del tono constructivo de la sesión.

En materias primas, la plata extendió su recuperación con un avance cercano al 5% tras perder alrededor de la mitad de su valor recientemente, mientras el oro se mantuvo por encima de 5.000 US$ por onza con compras de China por decimoquinto mes consecutivo. Este repunte de los metales preciosos impulsó al sector de materiales básicos, cuyo ETF (XLB) subió 1,30%, beneficiando a mineras y productores de metales en la renta variable global. El petróleo se mantuvo cerca de 64 US$ por barril en un contexto de tensiones persistentes entre EE. UU. e Irán, que añadió prima de riesgo al crudo y favoreció un avance de 0,73% en el sector energético (XLE). El conjunto de estos movimientos consolidó la narrativa de que activos reales y materias primas siguen siendo un pilar importante en las carteras ante la incertidumbre macro.

En divisas y renta fija, el índice dólar retrocedió 0,90% hasta 96,75 puntos, reflejando el ajuste de expectativas ante posibles recortes de tasas de la Reserva Federal si los próximos datos de empleo e inflación muestran moderación. Los ETF de bonos del Tesoro (GOVT) y TIPS (TIP) avanzaron 0,04% y 0,08% respectivamente, en una jornada de movimientos moderados que indica mayor búsqueda de equilibrio que de refugio extremo. La combinación de dólar más débil y tasas contenidas actuó como viento de cola para la renta variable estadounidense y los metales, reforzando el rally en tecnología y materiales. Al mismo tiempo, los inversores mantuvieron un tono prudente de cara a los datos macro de los próximos días.

En el mercado cripto, Bitcoin se mantuvo presionado en torno a 69.383 US$, con una caída de 2,23% en la jornada, aunque claramente por encima del mínimo reciente de 60.187 US$ tras una corrección que algunos analistas de Bernstein califican como el “caso bajista más débil” de su historia. Ethereum retrocedió 1,59% hasta cerca de 2.059 US$, acompañando el ajuste general en activos digitales tras la fuerte volatilidad de la semana anterior. La presión vendedora se vinculó a liquidaciones forzadas y rescates en productos cotizados, más que a un deterioro estructural de los fundamentales del ecosistema cripto. Aun así, la resiliencia relativa de los precios frente al shock previo sugiere que el interés institucional y el papel de cobertura de Bitcoin siguen presentes en las carteras.

Los mercados globales miran ahora a los datos macro de Estados Unidos, con el informe de nóminas no agrícolas de enero programado para el miércoles tras retrasos por el cierre parcial del gobierno y el índice de precios al consumidor previsto para el viernes. Estas publicaciones serán decisivas para recalibrar las probabilidades de nuevos recortes de tasas por parte de la Fed y podrían redefinir el equilibrio entre renta variable, renta fija y dólar. Un conjunto de cifras más débiles podría extender el rally en acciones y metales y presionar aún más a la divisa estadounidense, mientras que datos más fuertes reavivarían la volatilidad, especialmente en segmentos de alto crecimiento como tecnología y cripto. La sesión de hoy se entiende como una fase de reposicionamiento ordenado en anticipación a ese punto de inflexión macroeconómico.

Sector / Acción

Nivel / Precio

Cambio relativo

Factor(es) que explicaron el desempeño

Tecnología (XLK)

143,35 US$

+1,57%

Rebound tras la “Saaspocalypse”, con fuertes subidas en Microsoft, NVIDIA, Oracle y Palantir gracias al renovado apetito por IA y software.

Materiales básicos (XLB)

52,18 US$

+1,30%

Recuperación de la plata (+≈5%) y oro >5.000 US$, respaldando mineras y exposición a metales preciosos.

Energía (XLE)

53,64 US$

+0,73%

Crudo cerca de 64 US$ con prima de riesgo geopolítico entre EE. UU. e Irán, impulsando petroleras y servicios de energía.

Oracle (ORCL)

≈156.61 US$

+9,66%

Fuerte rebote tras ventas previas; mejora de percepción sobre su posicionamiento en nube e inteligencia artificial empresarial.

Palantir (PLTR)

≈142.91 US$

+5,16%

Entrada de flujos en “pure plays” de analítica e IA en un entorno de mayor apetito por riesgo tecnológico.

Caterpillar (CAT)

≈742.12 US$

+2,19%

Apuesta por ciclo industrial e infraestructura global, reforzada por el rally del Nikkei y expectativas de gasto en Japón.

Marsh & McLennan (MRSH)

171,14 US$

−7,51%

Temor a disrupción por IA en corretaje de seguros tras la aprobación de la primera IA para seguros por parte de OpenAI.

Arthur J. Gallagher (AJG)

217,79 US$

−9,85%

Amenaza de desintermediación por aplicaciones de seguros con IA que permiten comparar y contratar pólizas sin bróker.

Aon (AON)

310,34 US$

−9,27%

Preocupación por exposición a riesgos de guerra (acuerdo de 25 M US$ en Ucrania) y por la irrupción de la IA en el modelo de negocio.

Acción recomendada

Cambio relativo sesión

Factor que explicó el resultado

NVIDIA (NVDA)

+2,50%

Líder de hardware de IA y centros de datos, sigue siendo uno de los principales favoritos de analistas en capitalización y exposición a la temática de inteligencia artificial.

Microsoft (MSFT)

+3,11%

Fortaleza en nube e IA generativa, alta ponderación en el S&P 500 y papel defensivo dentro del universo de crecimiento.

Meta Platforms (META)

+2,38%

Mejores perspectivas de monetización publicitaria y disciplina de costos, que mantienen la acción entre las principales recomendaciones de crecimiento tecnológico.

Fuente: Perplexity Finance, con datos y noticias de Reuters, The Globe and Mail, CNBC, Investing.com, Coinbase, TradingEconomics, Financial Modeling Prep y Polymarket indicados en la página.[perplexity]

Estrategia de Inmunización y Rebalanceo: El Dilema del Spread en el Mercado Bursátil Costarricense

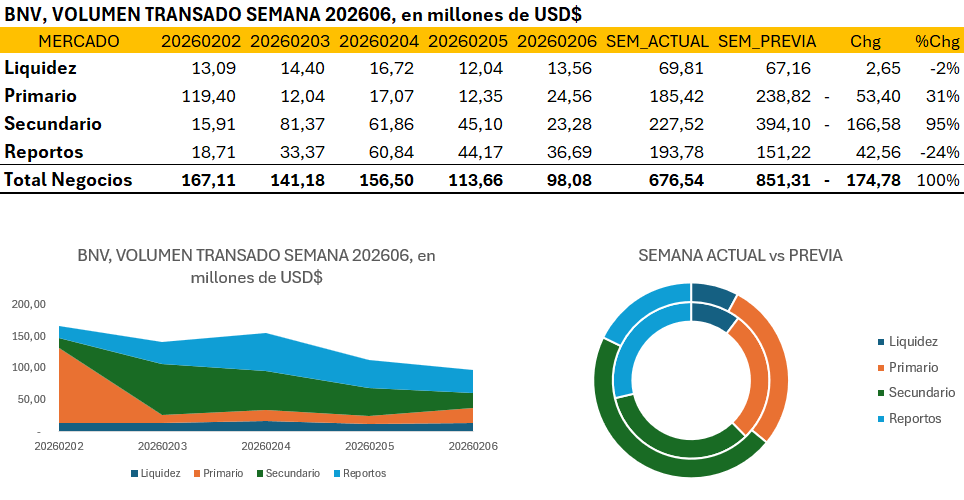

Fuente: Construcción propia con datos de Interclear.

El volumen transado en la Bolsa Nacional de Valores durante la sexta semana de 2026 reflejó una contracción significativa en la profundidad del mercado secundario, el cual experimentó una caída del 42% en comparación con el periodo previo, situando el total negociado en 676,54 millones de dólares. Este comportamiento sugiere una pausa en la rotación de carteras tras el dinamismo observado anteriormente, desplazando el protagonismo hacia la gestión de tesorería de corto plazo y la captación en el mercado primario. A pesar de la caída en el agregado general, el mercado de reportos mantuvo una resiliencia relativa, consolidándose como el principal vehículo de gestión de liquidez inmediata en un entorno donde los intermediarios financieros parecen haber optado por la cautela ante la ausencia de nuevos catalizadores de precios en el secundario. La actividad diaria mostró un perfil descendente, iniciando con una concentración de volumen el lunes impulsada por el mercado primario, para luego converger hacia un cierre de semana con niveles de transaccionalidad mínimos de 98,08 millones de dólares.

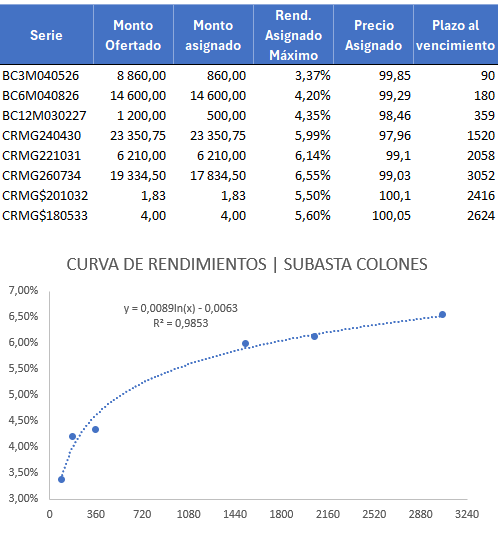

Fuente: Construcción propia con datos del BCCR, MH. Subasta del 2 de febrero 2026

Por su parte, la subasta conjunta de Hacienda y el Banco Central evidenció un apetito por papel concentrado en los tramos cortos y medios de la curva en colones. La asignación del bono BC6M040826 destaca por su volumen, reflejando una preferencia por la mitigación del riesgo de duración en un contexto donde la curva de rendimientos mantiene una pendiente cóncava pronunciada, ajustándose bajo la función $y = 0,0089*ln(x) – 0,0063.

Esta estructura de tasas, con un R^2 de 0,9853, confirma una formación de precios técnica y predecible, aunque el bajo monto asignado en las series de mayor plazo denota una exigencia de prima por plazo que los emisores aún no convalidan plenamente. En cuanto a la prospectiva de las series en moneda extranjera, un incremento en la oferta de bonos tipo CRMG$ ejercería una presión al alza en los rendimientos de la curva soberana en dólares, lo que tensionaría el diferencial de tasas frente a los colones, restando tracción a la estrategia de desdolarización de la deuda pública.

El análisis de atribución de rendimiento de los últimos 24 meses confirma que la rentabilidad de las carteras en moneda local ha estado impulsada en un 65% por la apreciación del tipo de cambio y solo en un 35% por el cupón devengado. Históricamente, el spread colones-dólares ha pasado de un promedio de 525 puntos básicos en 2022 a los actuales 110 puntos básicos, un nivel que apenas cubre el riesgo inflacionario. Bajo un modelo de optimización de varianza mínima, la frontera eficiente sugiere que una asignación óptima para maximizar el ratio de Sharpe ante un escenario de ajuste de 50 puntos básicos en la TPM requiere una reducción del peso en colones hacia un 60%, incrementando la posición en dólares al 40% en instrumentos de duración menor a 1.5 años.

Para este portafolio optimizado 60/40, las métricas de riesgo proyectan un Valor en Riesgo (VaR) mensual del 2,15% con un nivel de confianza del 95%, lo que representa una mejora sustancial en la estabilidad del capital frente al 3,80% observado en carteras puras de colones expuestas a la volatilidad cambiaria. La Duración Modificada del portafolio se ajusta a 2,4 años, permitiendo una absorción eficiente de choques en las tasas de interés sin comprometer la liquidez. Esta reestructuración táctica asegura que el gestor mantenga una exposición defensiva, blindando el rendimiento acumulado contra la erosión del spread soberano y posibles ajustes restrictivos por parte del ente rector.

En síntesis, la semana 6 de 2026 cierra con un mercado que transita de la euforia transaccional a una fase de consolidación técnica, donde la calidad del volumen se refugió en el mercado primario y la gestión de liquidez de corto plazo. La convergencia de un spread de tasas históricamente ajustado y una dependencia crítica de la estabilidad cambiaria obliga a los inversores a abandonar posiciones pasivas en favor de un rebalanceo activo. El éxito en la preservación del capital para el cierre del trimestre dependerá de la capacidad de los inversores para ejecutar estas coberturas sintéticas y pivotar hacia una estructura de portafolio balanceada, que reconozca que el ciclo de ganancias extraordinarias por apreciación del colón ha alcanzado un punto de fatiga estructural.

Entre mensajes de continuidad en la estabilidad monetaria y la rezaca de las elecciones.

En la semana 6 del 2026, Costa Rica consolidó un entorno de estabilidad monetaria con inflación muy baja, al tiempo que el Congreso avanzó en reformas reguladoras relevantes para el clima de inversión.

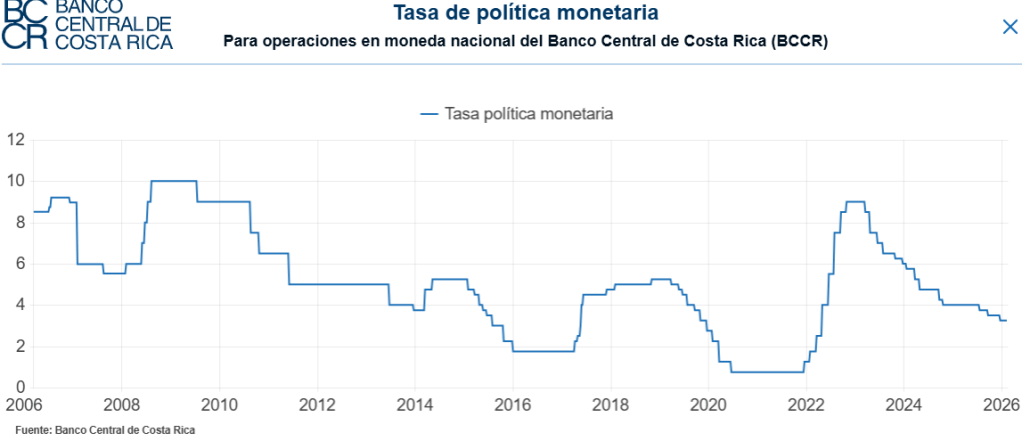

La Junta Directiva del Banco Central mantuvo la Tasa de Política Monetaria en 3,25% anual, confirmando una postura neutral y prudente, coherente con su objetivo de estabilidad de precios. El emisor tomó esta decisión en un contexto en el que la inflación de 2025 cerró en torno a -1,2%, claramente por debajo del rango de tolerancia alrededor de la meta, y en el que se proyecta que la inflación general continúe en terreno negativo durante el primer semestre del 2026.

El Informe de Política Monetaria de enero 2026 estima que el crecimiento económico se moderará a alrededor de 3,8% en 2026, tras un 2025 más dinámico, sin presiones de exceso de demanda que obliguen a un endurecimiento rápido de las condiciones financieras. Para los inversores, este cuadro respalda un escenario de tasas de interés estructuralmente bajas en colones, con espacio acotado para recortes adicionales y un sesgo de estabilidad en la curva local.

En el frente legislativo, el Congreso aprobó en segundo debate el expediente 23.405, que reforma la Ley de Tránsito y el Código Penal para endurecer los controles de alcohol y drogas en conductores, manteniendo la multa de categoría A e incorporando de forma expresa la prohibición de conducir bajo los efectos de drogas ilícitas. La reforma introduce protocolos más claros de prueba de aire espirado y saliva, con el objetivo de cerrar vacíos normativos y reforzar la seguridad vial, lo que incrementa el grado de intervención regulatoria pero con un impacto macroeconómico directo limitado.

En conjunto, la semana 6 ofreció a los mercados una señal de continuidad: política monetaria neutral con inflación muy baja, crecimiento moderado cercano al potencial y una agenda legislativa activa en regulación sectorial, pero sin anuncios fiscales o tributarios disruptivos. Para portafolios locales, el entorno favorece estrategias de renta fija en colones de mediana duración y una vigilancia selectiva de riesgos regulatorios por sector, más que ajustes tácticos agresivos en exposición país.

Costa Rica 2026, semana 6: Estabilidad Política, Riesgos Reputacionales y un Mercado que Busca Señales Claras

La semana inició marcada por la resaca política posterior a las elecciones generales del 1 de febrero, cuyos resultados continuaron dominando la agenda nacional. El Tribunal Supremo de Elecciones confirmó la victoria en primera ronda de Laura Fernández Delgado, quien se convertirá en la quincuagésima presidenta de Costa Rica, consolidando la continuidad del proyecto político del presidente Rodrigo Chaves. A nivel legislativo, los medios destacaron la conformación de la primera mayoría femenina en la Asamblea Legislativa, con 30 de los 57 escaños ocupados por mujeres, un hito histórico que proyecta un cambio en la dinámica política y regulatoria del país.

En paralelo, la semana estuvo acompañada por una serie de informes económicos que reforzaron la percepción de estabilidad macroeconómica para el 2026. El Banco Central de Costa Rica reiteró que la economía crecería alrededor de 3,8% este año, con inflación aún contenida y presiones externas moderadas, en un entorno donde la demanda interna mantiene dinamismo pese a la desaceleración de la demanda externa. A su vez, el Grupo Financiero Mercado de Valores publicó su informe de Perspectivas Económicas 2026–2027, proyectando un crecimiento del 3,6%, inflación cercana al 1,4% y un tipo de cambio relativamente estable dentro del rango de ₡505–₡515 por dólar hacia finales del año.

En el ámbito institucional, la Sugeval y Sugese informaron investigaciones relacionadas con un fallido intento de ingresar USD 10 millones a INS Valores, lo que reavivó discusiones sobre controles de lavado de dinero y gobernanza en entidades públicas financieras. Simultáneamente, la SugeSe cuestionó la idoneidad de la presidenta ejecutiva del INS, un episodio que añadió presión reputacional sobre el conglomerado asegurador estatal.

El clima también jugó un papel relevante: el país enfrentó el paso del Cold Surge #14, que generó vientos fuertes y nubosidad, afectando temporalmente operaciones logísticas y turísticas, aunque sin impactos severos.

Finalmente, la transición política avanzó con la designación de Laura Fernández como jefa de despacho para coordinar el traspaso de poderes, un movimiento inusual que buscó asegurar continuidad administrativa y reducir incertidumbre en los mercados.

Impacto sobre el sentimiento del inversionista y valoración de portafolios

La confirmación de resultados electorales y la rápida organización del proceso de transición redujeron la incertidumbre política de corto plazo. La continuidad del proyecto oficialista y la composición legislativa con mayoría femenina fueron interpretadas como señales de estabilidad institucional, lo que tiende a favorecer el apetito por riesgo en instrumentos de deuda soberana y corporativa local, especialmente en plazos medios.

Los informes económicos del Banco Central y del Grupo Mercado de Valores reforzaron la narrativa de crecimiento moderado, inflación baja y tipo de cambio estable, un triángulo que suele mejorar la percepción de riesgo país y sostiene la demanda por activos denominados en colones. La expectativa de inflación contenida también implica que las tasas reales se mantendrán relativamente atractivas, lo que favorece la valoración de bonos existentes en portafolios institucionales.

Sin embargo, los episodios regulatorios vinculados al INS y las investigaciones sobre intentos de ingreso de capitales al sistema financiero generaron ruido reputacional. Para inversionistas con exposición a emisiones del INS o entidades relacionadas, estos eventos pudieron introducir una prima de riesgo temporal, especialmente en instrumentos de corto plazo o en emisiones con menor liquidez.

El comportamiento del tipo de cambio, proyectado dentro de un rango estrecho, reduce la presión sobre portafolios dolarizados, aunque la advertencia de volatilidad moderada en el tercer trimestre mantiene la necesidad de coberturas tácticas.

En conjunto, la semana cerró con un sentimiento inversionista relativamente positivo, apoyado por estabilidad macroeconómica y claridad política, pero con atención puesta en la gobernanza de entidades estatales y en la evolución de riesgos externos que podrían afectar exportaciones y flujos financieros.

El pulso del mercado bursátil global se desarrolla en una compleja encrucijada de riesgos geopolíticos y reajustes económicos. Mientras la expiración del tratado de control de armas nucleares New START y la escalada potencial en Oriente Medio, marcada por el riesgo de un ataque a Irán, inyectan una dosis de profunda aversión al riesgo y volatilidad, la percepción de la inversión se polariza. La fragilidad estratégica impulsa a los inversores hacia activos refugio; la caída del dólar, que ha cedido un 12% y se sitúa en mínimos históricos en reservas de bancos centrales, cataliza una huida masiva hacia el oro, cuya demanda se dispara como ancla de valor en medio de la intención declarada de China de impulsar el renminbi como divisa de reserva. En contraste, la acción pragmática en la diplomacia comercial, ejemplificada por la posible compra de soja estadounidense por China y los nuevos acuerdos arancelarios entre EE. UU. y Argentina, junto con la creciente influencia de China en África, sugieren una búsqueda activa de la estabilidad comercial y una nueva arquitectura económica global.

Este desacoplamiento entre las tensiones de la Guerra Fría resurgente y las nuevas alianzas de comercio frena una caída generalizada, manteniendo el desempeño de los mercados en un estado de equilibrio tenso, donde la selectividad y la atención al sector energético, sensible a los movimientos en Rusia y Siria, se vuelven cruciales para el capital.

Para el inversor costarricense, la volatilidad internacional introduce desafíos y oportunidades específicas. La pérdida de valor y la incertidumbre en torno al dólar impactan directamente la gestión de activos en moneda extranjera y el costo de la deuda, sugiriendo una diversificación más agresiva en divisas y la consideración de activos ligados a commodities. La presión financiera sobre Rusia y los movimientos en el suministro energético, como la reactivación del sector en Siria, pueden afectar indirectamente los costos de importación y la inflación local. Además, los acuerdos comerciales bilaterales en América del Sur intensifican la competencia en mercados clave para las exportaciones ticas, exigiendo una revisión de la estrategia de penetración de mercado. La recomendación es un enfoque cauteloso, privilegiando fondos que inviertan en compañías con baja exposición a riesgos geopolíticos directos y reevaluando las tenencias en oro o instrumentos que ofrezcan cobertura contra la depreciación del dólar. La atención a los desarrollos en el renminbi es vital como un potencial factor de cambio a largo plazo en el sistema monetario global.

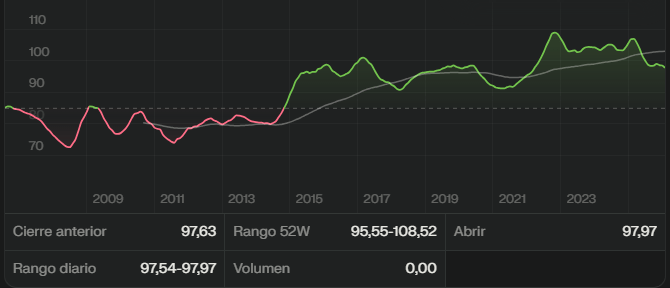

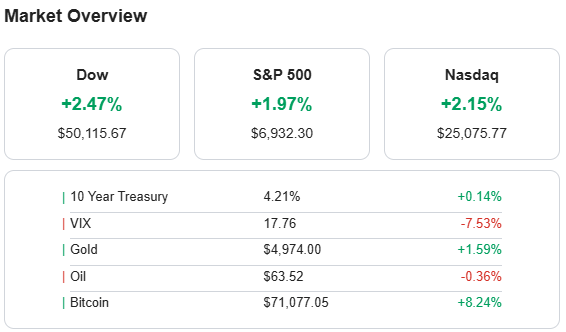

Dow 50.000: los chips y el rebote cripto devuelven el apetito por riesgo

El hito del Dow Jones por encima de 50.000 marcó el tono de una sesión de fuerte “risk‑on”, con compras generalizadas tras tres días de liquidaciones lideradas por tecnología y criptoactivos. El repunte de los semiconductores, la recuperación de Bitcoin por encima de 70.000 dólares y una mejora en el sentimiento del consumidor estadounidense explican buena parte del impulso de los principales índices globales. La caída del VIX por debajo de 18 puntos profundizó el giro hacia activos de riesgo, mientras los rendimientos del Treasury a 10 años se estabilizaron en torno al 4,2%, evitando un choque adicional de tasas.

El rally de Wall Street, con el Dow cerrando en 50.115,67 puntos (+2,47%), el S&P 500 en 6.932 puntos (+1,97%) y el Nasdaq Composite en 25.075.77 (+2,15%), desencadenó un arrastre positivo en Europa y Asia a través de futuros y ETFs, atenuando el nerviosismo acumulado por la corrección de las grandes tecnológicas. Los mercados internacionales leyeron el avance de los índices estadounidenses como señal de que la corrección reciente fue más un evento técnico de desapalancamiento que un cambio de tendencia macro, apoyados en datos sólidos de beneficios corporativos y en la resiliencia del consumo.

El comportamiento del VIX, que se desplomó 4,01 puntos hasta 17,76 (‑18,42%), fue clave para explicar la compresión de primas de riesgo y el regreso de flujos hacia renta variable y crédito de alto rendimiento. La combinación de una menor volatilidad implícita, tasas largas contenidas y ausencia de sorpresas macro negativas facilitó una sesión dominada por compras programáticas y short‑covering, especialmente en sectores beta altos como tecnología, industriales y materiales.

Bitcoin, que había llegado a tocar mínimos de 16 meses en la semana, rebotó hasta 69.517,37 dólares (+6,78% en la sesión), mientras Ethereum avanzó a 2.066,48 dólares (+7,82%), contribuyendo a mejorar el tono en activos de riesgo alternativos y compañías vinculadas al ecosistema cripto. El viraje de las criptomonedas desde ventas forzadas hacia entradas netas ayudó a reducir la aversión global al riesgo y reforzó la narrativa de que el episodio de tensión había sido transitorio.

Los datos de confianza del consumidor en Estados Unidos, que alcanzaron su mejor lectura en seis meses, reforzaron la idea de una economía aún sólida y sirvieron de respaldo fundamental al rally, en particular a los sectores cíclicos y financieros. Este telón de fondo disminuyó el temor a una recesión inminente, sostuvo las expectativas de beneficios y apoyó la rotación hacia bancos, industriales y consumo discrecional, claves en el desempeño del Dow y del S&P.

El mercado de metales preciosos también reflejó la búsqueda de cobertura en un entorno volátil, con el oro cerrando cerca de 4.909 dólares la onza (+2,75%), aunque la sesión bursátil giró claramente hacia activos de mayor riesgo a medida que avanzaba la jornada. Esta coexistencia de compras en oro y en renta variable sugiere que, pese al vigor del rebote, los inversionistas mantienen estrategias barbell entre refugio y riesgo, a la espera de mayor claridad sobre la trayectoria de crecimiento y política monetaria.

Tabla de índices, tasas, dólar y cripto (cifras de cierre sesión EE. UU.)

Activo

Nivel / Precio cierre

Cambio absoluto

Cambio relativo

S&P 500

6.932,30

+133,0 pts

+1,97%

Dow Jones Industrial Average

50.115,67

+1.206,95 pts

+2,47%

Nasdaq 100

25.075,77

+540,22 pts

+2,20% aprox.

VIX

17,76

‑4,01 pts

‑18,42%

Treasury 10 años EE. UU.

4,21%

+0,02 p.p.

+0,48% aprox.

US Dollar Index (DXY)

97,68

‑0,15 pts

‑0,15%

Bitcoin (BTCUSD)

69.517,37 US$

+4.406 US$ aprox.

+6,78%

Ethereum (ETHUSD)

2.066,48 US$

+150 US$ aprox.

+7,82%

Top sectorial y factores explicativos

Sector

Nivel (ETF)

Cambio relativo

Factor(es) que explicaron el desempeño

Tecnología (XLK)

141,13 US$

+4,06%

Fuerte rebote de semiconductores (Nvidia, Broadcom, AMD, Lam Research) impulsado por expectativas renovadas de gasto en IA y alivio tras la toma de ganancias previa.

Industriales (XLI)

173,18 US$

+2,86%

Avance de grandes industriales como Caterpillar y GE, apoyado en perspectivas de inversión en infraestructura y datos de actividad que aún muestran resiliencia.

Materiales básicos (XLB)

51,51 US$

+2,00%

Mejora del apetito de riesgo y del ciclo global, apoyando mineras y químicas ante un panorama de demanda más firme para materias primas.

Servicios de comunicación (XLC)

115,76 US$

‑0,39%

Debilidad relativa en mega‑caps de internet y plataformas de anuncios, con ventas puntuales en nombres que venían de máximos y mayor selectividad del mercado.

Consumo cíclico (XLY)

117,99 US$

+0,41%

Recuperación moderada tras la corrección, apoyada en mejor confianza del consumidor pero lastrado por la caída de Amazon.

Energía (XLE)

53,25 US$

+1,99%

Alza del crudo y rotación hacia sectores value impulsan petroleras integradas y compañías de servicios de exploración.

Top 3 acciones que lideraron ganancias y pérdidas del día (índices principales EE. UU.)

Nombre de la acción

Cambio relativo

Factor que explicó el resultado

Nvidia (NVDA)

+7,9% aprox.

Rebote técnico tras una corrección de doble dígito en la semana y expectativas de que el ciclo de inversión en IA se mantenga robusto, apuntalado por demanda de centros de datos.

Broadcom (AVGO)

+7,2%

Recuperación acelerada luego de borrar caídas previas, con apoyo de la narrativa de crecimiento estructural en chips de alta gama y soluciones para IA.

Caterpillar (CAT)

+7,0%

Mejor sesión desde abril, apoyada en perspectivas de gasto en infraestructura, construcción y minería, contribuyendo de forma significativa al avance del Dow.

Amazon (AMZN)

‑5,6% aprox.

Castigada pese al rally general por el anuncio de un plan de gasto muy agresivo en IA, que genera dudas sobre retornos y presión sobre márgenes en el corto plazo.

Meta Platforms (META)

‑1,3% aprox.

Toma de utilidades en un nombre que venía de fuertes revalorizaciones, en un contexto de rotación interna dentro del sector tecnológico.

Alphabet (GOOGL)

‑2,5% aprox.

Ventas alineadas con la corrección reciente de mega‑caps tecnológicas y preocupaciones sobre el ritmo de monetización de nuevas iniciativas de IA.

Acciones más recomendadas por analistas (siempre que cuentan con respaldo reciente)

Nombre de la acción

Cambio relativo

Factor que explicó el resultado

Nvidia (NVDA)

+7,9% aprox.

Amplio consenso de recomendación “compra” por su posición dominante en GPUs para IA, con el rebote de hoy reforzado por la percepción de que la corrección fue excesiva frente a la tesis de largo plazo.

Broadcom (AVGO)

+7,2%

Sólido historial de ejecución y elevada visibilidad de flujos de caja en chips y software de infraestructura, lo que respalda varias revisiones al alza de precio objetivo.

JPMorgan Chase (JPM)

+3,9% aprox.

Beneficiado por el entorno de tasas aún elevadas, balance sólido y un posicionamiento privilegiado en banca corporativa y de inversión, que mantiene una postura favorable entre casas de análisis.

El S&P 500 registra una ligera caída semanal en medio de resultados mixtos

06/02/2026 (MT Newswires) — El índice Standard & Poor’s 500 cayó un 0,1% esta semana, ya que las disminuciones lideradas por el sector de consumo discrecional superaron ligeramente las ganancias guiadas por los bienes de consumo básico en medio de informes de ganancias mixtas. El S&P 500 terminó la semana en 6.932,30 y ha subido un 1,3% en el año.

El ligero movimiento semanal se produjo mientras los inversores examinaban una bolsa mixta de informes y orientaciones de ganancias trimestrales. Empresas como Hershey (HSY) y PepsiCo (PEP) informaron resultados trimestrales por encima de las expectativas de los analistas, mientras que otras, incluido el gigante minorista en línea Amazon.com (AMZN), presentaron algunas decepciones.

En el frente económico, ADP informó que el empleo en el sector privado de EE. UU. aumentó menos de lo proyectado en enero. Los inversores siguen a la espera de los datos gubernamentales sobre el empleo de enero después de que la Oficina de Estadísticas Laborales retrasara su informe mensual de nóminas hasta el 11 de febrero.

La confianza del consumidor estadounidense alcanzó su nivel más alto desde agosto, pero se mantuvo baja en comparación con los niveles del año anterior debido a la persistente preocupación por la inflación y el mercado laboral, según mostraron los resultados preliminares de una encuesta de la Universidad de Michigan.

El sector de consumo discrecional tuvo la mayor caída porcentual esta semana, con un descenso del 4,6%, seguido de una disminución del 4,4% en los servicios de comunicación y una pérdida del 1,4% en tecnología. Amazon.com tuvo la mayor caída porcentual en consumo discrecional, con una caída del 12% en la semana, ya que la compañía publicó ganancias por acción del cuarto trimestre por debajo de la estimación media de los analistas.

Amazon pronosticó un ingreso operativo de $16.5 mil millones a $21.5 mil millones para el trimestre en curso; esto estuvo por debajo de las expectativas iniciales en aproximadamente $3.5 mil millones en el punto medio, según los analistas de Wedbush Securities. Take-Two Interactive Software (TTWO) estuvo entre las empresas que más cayeron en los servicios de comunicación. La compañía reportó una pérdida fiscal de $0.50 por acción diluida en el tercer trimestre, mayor que la pérdida de $0.39 por acción esperada en promedio por los analistas encuestados por FactSet. Las acciones cayeron un 11%.

Liderando a los declinantes del sector tecnológico, las acciones de Gartner (IT) cayeron un 25% ya que la compañía emitió una guía para 2026 por debajo de las estimaciones de los analistas. Por el lado positivo, los bienes de consumo básico subieron un 6%, seguidos por un aumento del 4.7% en industriales y un aumento del 4.3% en energía. Además, los materiales agregaron un 3.5%, mientras que la atención médica, las finanzas y los bienes raíces también subieron más de un 1% cada uno. Los servicios públicos también subieron levemente.

Hershey lideró a los ganadores en bienes de consumo básico con un salto del 19% ya que la compañía de dulces reportó ganancias por acción ajustadas del cuarto trimestre y ventas por encima de las expectativas de los analistas y pronosticó EPS ajustado para 2026 por encima de la vista de Street.

PepsiCo también fue uno de los principales ganadores en bienes de consumo básico, subiendo un 11%, ya que la compañía de bebidas y refrigerios publicó ganancias básicas por acción e ingresos netos del cuarto trimestre fiscal por encima de las expectativas de los analistas. PepsiCo también anunció un aumento del 4% en su dividendo anualizado. Las ganancias del sector industrial fueron lideradas por las acciones de Old Dominion Freight Line (ODFL), que subieron un 17%. La compañía publicó ganancias por acción del cuarto trimestre por encima de la estimación media de los analistas, ya que los ingresos también estuvieron por encima de la vista de Street.

El cronograma de ganancias de la próxima semana presenta a Coca-Cola (KO), Cisco Systems (CSCO), McDonald’s (MCD), T-Mobile US (TMUS), Applied Materials (AMAT) y Arista Networks (ANET), entre otras compañías. El punto focal del calendario económico será el informe de empleos de enero el miércoles. Otros datos económicos que se publicarán la próxima semana incluirán el índice de precios al consumidor de enero, una medida clave de la inflación, el viernes.

Bitcoin y tecnológicas desatan una ola de aversión al riesgo mientras los rendimientos caen tras señales de enfriamiento laboral en EE. UU..

La sesión estuvo dominada por el desplome de Bitcoin hasta la zona de 60.000 dólares, su nivel más bajo desde 2024, antes de rebotar hacia 66.900 dólares, aún con una caída diaria cercana al 3,8% y una semana en camino a ser la peor desde 2022, lo que golpeó el apetito por activos de alta beta y forzó salidas masivas de ETF cripto, al tiempo que el ProShares UltraShort Bitcoin y otros productos inversos registraban subidas superiores al 25%. Paralelamente, la corrección en gigantes tecnológicos y de IA —con caídas de 4% a 5% en nombres como Microsoft y Amazon y descensos en Tesla y en varios semiconductores— extendió una racha de tres sesiones a la baja para el S&P 500 y el Nasdaq, en un entorno de valoración exigente y crecientes temores a un recorte de gasto en software y servicios ligados a IA. Este doble shock —cripto y mega tech— se conjugó con datos laborales estadounidenses más débiles, que avivaron el temor a un enfriamiento del ciclo y llevaron a los inversores a reducir exposición a crecimiento, presionando al Nasdaq con una caída de 1,6% y al S&P 500 con un descenso de 1,23%, su tercera jornada negativa consecutiva.

El contexto global reforzó el tono bajista: en Asia, el MSCI Asia-Pacífico sin Japón cayó 0,9%, con un desplome del 5% en el Kospi que obligó a suspender temporalmente las operaciones, mientras el Nikkei retrocedió 0,8% y los futuros del Nasdaq llegaron a perder más de 1% en la sesión nocturna, anticipando la presión sobre Wall Street. En Europa, los principales índices se movieron en rojo, reflejando la combinación de corrección tecnológica, incertidumbre sobre el crecimiento y menor prima de riesgo geopolítico ante el retroceso del petróleo —que se encamina a su primera caída semanal del año—, lo que pesó sobre energía, pero alivió parcialmente las expectativas inflacionarias. La fuerte venta global en sectores cíclicos, materiales y tecnología se tradujo en una preferencia relativa por defensivos, con utilities y consumo básico aguantando mejor el ajuste, mientras los flujos hacia renta fija de alta calidad y TIPS evidenciaron una búsqueda de refugio en medio del repunte de la volatilidad implícita, con el VIX estabilizado en la zona de 20 puntos.

En Estados Unidos, los rendimientos del Tesoro aportaron una señal clara del cambio de narrativa macro: la tasa a dos años se desplomó más de 12 puntos básicos hasta 3,43% antes de rebotar ligeramente a 3,46%, y el bono a diez años se movió en torno al 4,19%, después de datos de empleo que mostraron un mercado laboral menos tenso, reforzando la expectativa de una Reserva Federal menos agresiva a futuro. Esta caída en la parte corta de la curva apoyó a los ETF de Treasuries y crédito grado de inversión, que subieron entre 0,18% y 0,48%, al mismo tiempo que el índice dólar retrocedía 0,14% hasta 97,69 puntos frente a una cesta de divisas, señalando un ajuste en las posiciones largas en dólar tras semanas de fortaleza. Sin embargo, el alivio en tipos no bastó para revertir la presión sobre las acciones de crecimiento, y el VIX avanzó hacia el entorno de 20 puntos con un incremento de más de 8% en la jornada previa, nivel que suele asociarse a mayor demanda de cobertura y a una volatilidad más persistente en el corto plazo.

En el plano micro, varios casos corporativos ilustraron la intensa rotación intra-sectorial: McKesson y Cardinal Health se dispararon tras presentar resultados muy por encima del consenso y elevar sus guías de ganancias anuales, impulsando revisiones alcistas en precios objetivo y reforzando la narrativa defensiva del segmento salud-distribución. En el lado negativo, Stellantis se desplomó alrededor de 25% tras anunciar cargos extraordinarios de 26.000 millones de dólares que erosionan sus perspectivas de rentabilidad, mientras Cummins cayó con fuerza después de un beneficio por acción muy por debajo del esperado y una guía de márgenes EBITDA para 2026 penalizada por aranceles y cargos estratégicos ligados a su negocio de cero emisiones. Estée Lauder también sufrió un castigo severo al advertir que los aranceles recortarán la rentabilidad en unos 100 millones de dólares en la segunda mitad del año fiscal 2026, y que aumentará el gasto de marketing, lo que decepcionó a inversores que apostaban por una recuperación más limpia tras el rally reciente del valor.

Tabla de cierre de índices, tasas, dólar y cripto (cifras de la última sesión cerrada)

Activo

Nivel / Precio

Cambio absoluto

Cambio relativo

S&P 500

6.798,40

-84,32 pts

-1,23%

Dow Jones Industrial

48.908,72

-593,00 pts aprox.

-1,21%

Nasdaq 100 (ref. Nasdaq)

22.540,59

-363,99 pts aprox.

-1,59%

VIX

20,25

+1,61 pts

+8,64%

Bono EE. UU. 2 años

3,46%

-0,12 pp aprox.

-3,3% aprox.

Bono EE. UU. 10 años

4,19%

-0,03 pp aprox.

-0,7% aprox.

Índice Dólar (DXY)

97,69

-0,14 pts

-0,14%

Bitcoin

66.901,28 US$

-2.664 US$ aprox.

-3,83%

Ethereum

1.941,82 US$

-116 US$ aprox.

-5,63%

Los niveles de cierre para S&P 500, Dow y Nasdaq provienen de los datos de la sesión del 5 de febrero, mientras que los cambios porcentuales reflejan la variación diaria reportada; los movimientos de los rendimientos, DXY y cripto corresponden a las últimas cotizaciones consolidadas en la plataforma.

Tabla de top tres sectorial (EE. UU.)

Sector

Nivel (ETF)

Cambio relativo

Factor principal del desempeño

Utilities (XLU)

43,10 US$

+0,05%

Beneficiado por caída de rendimientos y búsqueda de defensivos de baja beta

Consumo defensivo (XLP)

86,92 US$

-0,08%

Resistencia relativa en entorno de aversión al riesgo y consumo estable

Comunicación servicios (XLC)

116,21 US$

-0,51%

Ajuste moderado en plataformas digitales, menor beta frente a mega tech

Materiales básicos (XLB)

50,50 US$

-2,68%

Sensibilidad al ciclo global y corrección en commodities industriales

Consumo cíclico (XLY)

117,51 US$

-2,16%

Castigo a retail y autos por temor a enfriamiento del consumo y a tipos

Tecnología (XLK)

135,63 US$

-1,80%

Venta de acciones de IA y software ante valoraciones exigentes y rotación

Los movimientos sectoriales muestran un claro sesgo hacia defensivos, con utilities prácticamente planas en terreno positivo, mientras sectores cíclicos, materiales y tecnología lideraron las caídas por su exposición al ciclo y a la narrativa de “exceso de expectativas” en IA.

Tabla de acciones que lideraron ganancias y pérdidas (selección representativa)

Nombre de la acción

Cambio relativo aprox.

Factor que explicó el resultado

McKesson (MCK)

Fuerte alza (mid‑single a double digit)

Resultados del 3T fiscal por encima de lo esperado y guía de EPS anual revisada al alza, acompañada de múltiples subidas de precio objetivo.

Cardinal Health (CAH)

Fuerte alza (mid‑single a double digit)

Beneficio del 2T fiscal 2026 superando estimaciones en ~10% y fuerte crecimiento en distribución farmacéutica y soluciones especializadas.

Merck (MRK)

Alza moderada

Flujo hacia salud defensiva y solidez de su cartera de medicamentos clave en un entorno volátil.

Eli Lilly (LLY)

-7,83%

Toma de utilidades agresiva tras un rally prolongado y sensibilidad a cualquier señal de normalización de expectativas en obesidad/diabetes.

Crown Castle (CCI)

Caída de doble dígito

Guía 2026 débil con caída esperada de 5% en ingresos de alquiler de sitios y 6% en EBITDA ajustado, más recortes de precio objetivo.

Cummins (CMI)

Caída de doble dígito

BPA del 4T muy por debajo del consenso y guía de márgenes presionada por aranceles y cargos estratégicos en su negocio Accelera.

Tabla de tres acciones con mayor respaldo de analistas (entre las destacadas)

Nombre de la acción

Cambio relativo reciente

Factor que explica el resultado y la recomendación de analistas

McKesson (MCK)

Alza significativa

Sólido crecimiento en distribución médica, guía de EPS mejorada y reiteradas recomendaciones de “comprar/sobreponderar” con objetivos de precio más altos.

Cardinal Health (CAH)

Alza significativa

Sorpresa positiva en ganancias, expansión en soluciones especializadas y revisiones alcistas de estimaciones, reforzando una tesis defensiva de largo plazo.

Merck (MRK)

Alza moderada

Exposición a medicamentos de alto impacto y pipeline robusto que sustentan perspectivas de crecimiento, motivo por el que varios analistas mantienen recomendaciones positivas a pesar de la volatilidad del mercado.