Alerta Global: Tensiones Inflacionarias y Oportunidades de Crecimiento en Software y Construcción

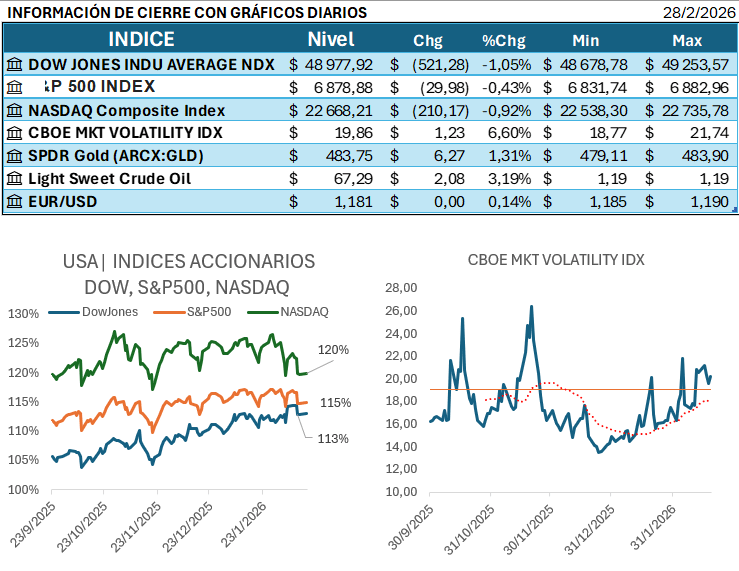

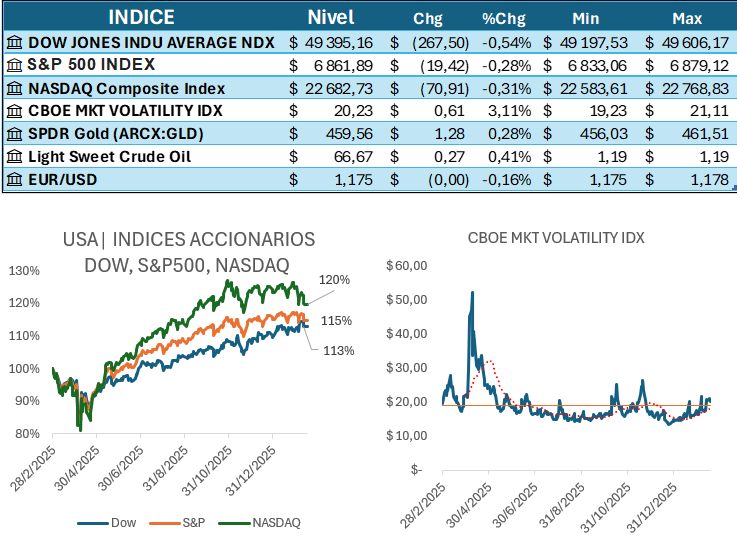

Los mercados globales mostraron una leve presión a la baja, con los índices de EE. UU. (Dow, S&P 500 y Nasdaq) cerrando en terreno negativo, impulsados en parte por el repunte del precio del petróleo WTI por encima de los 66 dólares debido a las crecientes tensiones entre EE. UU. e Irán. El oro también se destacó con una subida del 0.87%, mientras que las minutas de la Reserva Federal señalaron cautela, indicando que no hay prisa por recortar las tasas y manteniendo abierta la posibilidad de aumentos si la inflación persiste.

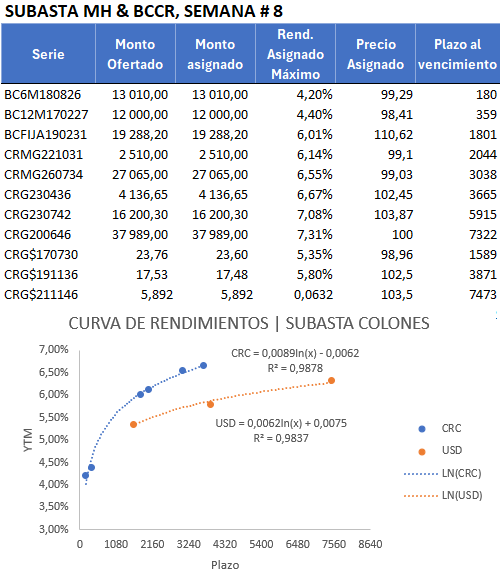

En Latinoamérica, el panorama inflacionario es polarizado, ya que Costa Rica experimenta una deflación interanual del -2.54%, en claro contraste con Argentina, cuya inflación interanual escaló al 32.4% en enero de 2026, aunque Bolivia muestra una desaceleración en el alza de precios hasta el 19.64%.

En el sector corporativo minorista y tecnológico, Amazon (AMZN) superó a Walmart (WMT) en ventas anuales de 2025, registrando $716.900 millones frente a los $713.200 millones de su competidor, con un crecimiento impulsado principalmente por sus segmentos de AWS y publicidad. Por su parte, la división de comercio electrónico de Walmart ya representa el 23% de sus ventas en EE. UU., a pesar de que la compañía emitió una guía cautelosa para el año fiscal completo.

El sector de materiales y construcción demostró un desempeño favorable, con la empresa CRH reportando un crecimiento del EBITDA ajustado del 11% en 2025, logrando una expansión de margen de 100 puntos básicos hasta el 20.5%. Este resultado superó las expectativas debido a una excelente ejecución, la integración exitosa de adquisiciones y un programa de ahorro de costes, con proyecciones de crecimiento del EBITDA en torno al 8% para el año 2026.

En contraste, el mercado de crédito privado se vio afectado después de que Blue Owl Capital (OWL) frenara la liquidez de los inversores en uno de sus fondos, vendiendo aproximadamente $1.400 millones en préstamos para facilitar la devolución de capital, lo que generó presión sobre empresas homólogas como Blackstone, Apollo, Ares y KKR.

En el ámbito de las plataformas digitales, Booking experimentó un sólido crecimiento en el cuarto trimestre con un aumento del 16% en los ingresos, superando su propia previsión del 10%-12% y el crecimiento del 9% en las noches de habitación, mientras que DoorDash (DASH) reportó un valor de pedidos brutos trimestral resiliente de $29.700 millones.

En cuanto a las recomendaciones de inversión, The Motley Fool ha señalado una nueva oportunidad en el sector de software: la acción de Datadog (NASDAQ: DDOG), al considerarla una víctima injusta de la reciente venta masiva de SaaS, destacando la aceleración de su crecimiento de ingresos al 23% interanual y su papel esencial en la gestión de flujos de trabajo complejos de la inteligencia artificial. Adicionalmente, diversos analistas han mejorado la calificación de varias acciones importantes: Walmart (NAS: WMT) fue elevado a «strong-buy» por Argus, mientras que McDonald’s (NYSE: MCD), Procter & Gamble (NYSE: PG) y L’Oreal (OTCPK: LRLCY) fueron subidos a «buy» por Erste Group Bank AG y HSBC Holdings plc, respectivamente. Por último, Chevron (NYSE: CVX) recibió una mejora a «buy» de Melius Research, con un precio objetivo establecido en $205.00.

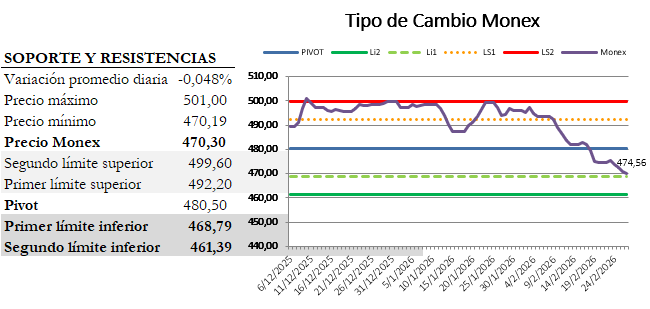

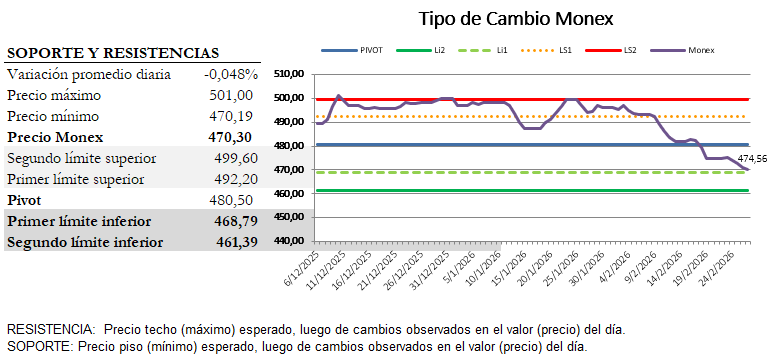

El mercado presenta una vulnerabilidad crítica, con operadores cuestionando la fortaleza del reciente rebote. Un factor de riesgo inminente es un posible fallo de la Corte Suprema sobre los aranceles este viernes, lo que podría desencadenar una significativa deflación.Desde el punto de vista técnico, la estructura alcista de 2025 está en riesgo. El S&P 500 (SPX) se mantiene ligeramente por encima del nivel de soporte a largo plazo de 6838, lo que constituye el nivel de inflexión activo y un punto de vulnerabilidad clave. Si el SPX logra mantener el 6838 como soporte, el objetivo inmediato es la resistencia de 6888. Por el contrario, la ruptura de este nivel confirmaría la debilidad y podría llevar el índice al soporte de 6821, invalidando la tendencia alcista estructural.

Operativa basado en reglas:( Day o Swing Trading)

Cuando comprar

*Compre cuando se esté probando el soporte y luego venda cuando se esté probando la resistencia | use stop loss si el soporte cae a la baja, limite pérdidas.

O COMPRAR si la resistencia inicial sube y vender en el siguiente nivel de resistencia | use el stop loss (cierre) si la resistencia inicial se vuelve a tocar

Cuando acortar(Vender)

Corto(Vender) cuando se prueba la resistencia – ENTONCES cubrir cuando se prueba el soporte | si la resistencia sube limite pérdidas.

O CORTO si el soporte inicial cae y se cubre en el siguiente nivel de soporte | Deténgase si el soporte inicial vuelve a probarse, limite pérdidas.