Los mercados mantienen la cautela, sobre un evento que no fue sorpresa.

La sorpresiva – entre líneas- intervención militar de Estados Unidos en Venezuela y la captura de Nicolás Maduro han reconfigurado el tablero geopolítico global al inicio del ciclo anual, generando una volatilidad inmediata en los mercados energéticos. El S&P 500 y el Nasdaq han reaccionado con cautela ante la incertidumbre operativa de las petroleras en la región, mientras los bonos del Tesoro a 10 años mantienen rendimientos estables cerca del 4,18% ante la búsqueda de refugio. En Latinoamérica, el peso mexicano ha experimentado una depreciación del 0,41% situándose cerca de las 17,97 unidades por dólar, evidenciando una salida de flujos hacia activos de menor riesgo y sugiriendo un sesgo de cautela.

La Administración Trump ha prometido una apertura masiva de las reservas crudas venezolanas mediante inversiones multimillonarias de firmas estadounidenses, lo que ha provocado una caída inicial en los precios internacionales del petróleo ante la expectativa de un exceso de oferta a mediano plazo. Las acciones de empresas de defensa y energía en Wall Street registran alzas significativas, mientras que el sector tecnológico muestra un desempeño plano a la espera de indicadores de manufactura ISM. Esta situación ha elevado el riesgo país en las economías andinas y presiona las primas de seguro contra impago en la región, reflejando una postura defensiva.

El fortalecimiento del Índice Dólar (DXY), que repuntó un 0,24% tras la escalada de tensiones, complica el panorama para las divisas emergentes que ya venían lidiando con una política monetaria restrictiva de la Reserva Federal. Aunque el mercado de bonos de Venezuela ha visto un rally especulativo por el posible cambio de régimen, el contagio hacia los bonos soberanos de Brasil y Colombia es negativo debido al aumento de la percepción de inestabilidad regional. Los inversionistas están ajustando sus carteras hacia posiciones más líquidas en dólares, lo que reduce la disponibilidad de capital fresco para proyectos de infraestructura en el Cono Sur, sugiriendo un sesgo de cautela.

Los datos económicos previstos para esta semana en Estados Unidos, incluyendo el reporte de nóminas no agrícolas y el ISM de servicios, se ven ahora eclipsados por las amenazas de Washington de ampliar sus acciones militares hacia otros nodos de inestabilidad regional. El Nasdaq Composite refleja esta tensión con una ligera corrección, mientras que los activos refugio como el oro y el franco suizo ganan tracción como coberturas geopolíticas. En los mercados locales de América Latina, las bolsas de valores han iniciado la jornada con pérdidas moderadas, castigando especialmente a las empresas con alta exposición al comercio transfronterizo, impulsando un apetito por el riesgo.

La consolidación de un nuevo orden internacional bajo la doctrina de presión económica y militar estadounidense redefine las proyecciones de crecimiento para el hemisferio, situando la resiliencia de las cadenas de suministro en el foco prioritario. Mientras el S&P 500 lucha por mantener sus niveles máximos tras un cierre de 2025 sólido, los diferenciales de tasas de interés siguen favoreciendo el carry trade en México, aunque con una volatilidad implícita mucho mayor. La incertidumbre sobre la respuesta de potencias rivales y el impacto en la estabilidad social regional mantiene a los gestores de fondos en una posición de espera estratégica, reflejando una postura defensiva.

Reacciones de inicio de jornada bursátil

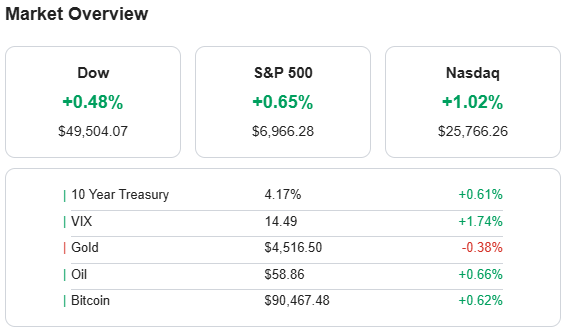

Los mercados financieros abrieron la jornada con un rally de activos considerados refugio seguro. La captura de Nicolás Maduro en Venezuela impulsó el precio del oro y la plata, junto con una subida notable en las acciones de defensa a nivel global, como Lockheed Martin y RTX. Los futuros del Nasdaq mostraron firmeza, impulsados por las empresas de chips (NVIDIA, AMD), mientras los rendimientos de los bonos del Tesoro de EE. UU. retrocedieron ante el riesgo geopolítico. La OPEP+ confirmó que mantendrá su pausa en los aumentos de producción de petróleo hasta el primer trimestre del año.

En el frente tecnológico, la feria CES 2026 en Las Vegas centró su atención en la Inteligencia Artificial (IA). El CEO de NVIDIA, Jensen Huang, destacó avances en robótica y simulación, en paralelo con la presentación de televisores y electrodomésticos con IA integrada por parte de Samsung Electronics. El avance de los humanoides también se evidenció con el robot Atlas de Boston Dynamics, que demostró tareas autónomas en fábricas.

A nivel corporativo, Berkshire Hathaway confirmó a Greg Abel como CEO, con Warren Buffett manteniendo su cargo de presidente. Las acciones de Palantir experimentaron volatilidad tras informes de venta de acciones por parte de insiders y el escrutinio sobre su valuación.

Finalmente, el panorama económico para 2026 apunta a una moderación de la inflación y un crecimiento global más lento, con un mercado laboral desigual. En Nueva York, la tarifa base del metro y autobús aumentó a $3, completando la transición al sistema OMNY. Fuente: Reuter.

Reacciones políticas

Nuevo Liderazgo: EE. UU. no está ‘literalmente manejando’ el país, pero sí su ‘política’. Ha aceptado a la vicepresidenta Delcy Rodríguez como líder interina bajo un acuerdo de «tutela», esperando que ella coopere con la agenda estadounidense.

Legalidad Cuestionada: La acción parece violar la Carta de la ONU, que prohíbe el uso de la fuerza en territorio soberano. El gobierno de Trump la justificó como una acción de cumplimiento de la ley debido a la acusación de Maduro en EE. UU.

Reacciones Internacionales:

Gobiernos de izquierda en Latinoamérica, China y Rusia denunciaron la operación como ilegal.

El secretario general de la ONU la calificó como un «precedente peligroso».

Líderes europeos, como el presidente de Francia, se mostraron favorables a la destitución de Maduro.

Muchos venezolanos en el terreno informaron a reporteros de un deseo de cambio.