La Tensión Persiste en Wall Street: ¿Oportunidad de Ajuste Sectorial o Alarma en Ganancias?

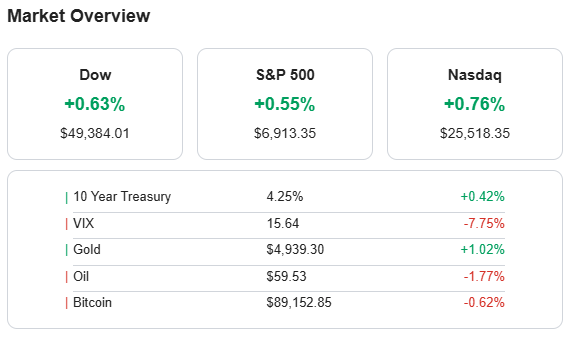

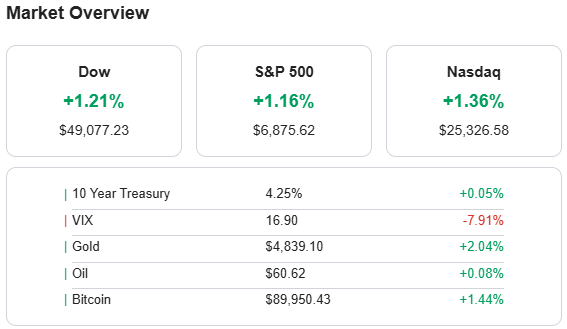

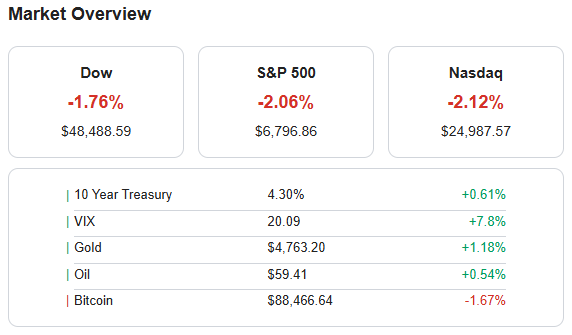

23/01/2026 (MT Newswires) — La semana que concluyó el 23 de enero de 2026 trajo consigo una ligera corrección en el mercado estadounidense, marcando la segunda caída semanal consecutiva para el S&P 500 con un descenso del 0.4%, a pesar de mantener una ganancia mensual del 1%. El sentimiento del mercado fue dominado por la temporada de resultados trimestrales, la cual presentó un panorama mixto que castigó severamente a ciertos sectores.

El sector Financiero lideró las pérdidas con una caída del 2.5%, afectado por resultados que no cumplieron las expectativas en Capital One Financial y Charles Schwab, con COF cayendo 9.1% pese al anuncio de la adquisición de Brex. Las preocupaciones se extendieron a Tecnología, donde Intel presentó un pronóstico trimestral más débil de lo esperado, contribuyendo a una baja del 4% en sus acciones, citando problemas de interrupción de la cadena de suministro.

Como contrapeso, los sectores de Energía (+3.1%) y Materiales (+2.6%) demostraron una fuerte resiliencia. Energía fue impulsado por el sólido rendimiento de SLB (+5.2%). Materiales subió con Freeport-McMoRan (+2.9%) reafirmando el relanzamiento de su mina en Indonesia. Otros sectores como Comunicación, Salud y Consumo también registraron avances marginales.

La próxima semana será crítica con la reunión de dos días del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal, que culminará con una decisión sobre las tasas de interés. Además, se esperan los reportes de ganancias de gigantes como Apple, Microsoft, Meta y Tesla, junto con datos económicos clave como el índice de precios al productor (IPP) y pedidos de bienes duraderos.

Oportunidades y Riesgos en el Contexto Actual:

La fortaleza de Energía y Materiales sugiere potencial de rotación hacia valor. Sin embargo, la debilidad en ganancias y pronósticos, sumada a la incertidumbre del FOMC, impone un riesgo de volatilidad generalizada para los activos de crecimiento.

El capital fluye hacia áreas de crecimiento defensivo y disrupción tecnológica. El rally en metales preciosos (oro y plata) sugiere un refugio seguro ante la incertidumbre económica. Las acciones de semiconductores de alto rendimiento (como Nvidia) y las empresas de fintech con estrategias de expansión (Capital One) muestran resiliencia y potencial de crecimiento.

La alta volatilidad en el sector tecnológico, ejemplificada por Intel, subraya el riesgo de ganancias y perspectivas débiles. Los picos en las materias primas como el gas natural podrían avivar las presiones inflacionarias y de costos para las empresas. El entorno político y regulatorio (demandas de alto perfil y potenciales aranceles) mantiene un nivel de incertidumbre que requiere cautela en la gestión de carteras.