Durante la semana 33 del 2016, el comité de política monetaria del Banco Central de Costa Rica dejo estable la tasa de referencia a un día del mercado de liquidez interbancario en 1,75% anual. Amparado por la relativa estabilidad de los mercados financieros internacionales, connotada de acciones conjuntas de los Bancos de Inglaterra, Europa y Japón por mantener políticas laxas en sus economías dirigidas a recuperar e impulsar el crecimiento económico de sus respectivos países.

En general el crecimiento económico de los principales socios comerciales se mantiene de moderado a bajo, con el precio de sus materias primas bajos y relativamente estables y por tanto bajos niveles de inflación. Las tasas de interés en los Estados Unidos e Inglaterra se mantienen bajas y negativas en Europa y Japón. Con los mercados de capitales cerrando la semana en terreno negativo antes nuevas expectativas de aumento de tasas de interés en setiembre.

La tasa crecimiento económico interno se mantiene moderado, con bajos niveles de inflación y expectativas entorno al 2% hasta el 2017, inducidos por factores externos de Costa Rica. Con el frente fiscal reportando menores déficit financieros que de alguna manera aquieta la posibilidad de presiones sobre las tasas de interés.

De acuerdo con cifras de comercio exterior liberadas al cierre de la semana, las exportaciones del segundo trimestre repuntaron acumulando $2,508.85 millones versus importaciones por $3,786.99 millones respectivamente. Piña, productos de la industria médica, café y los combustibles fueron los bienes que explicaron los principales cambios. Estados Unidos (40%) sigue siendo nuestro principal socio comercial en materia de exportaciones, por el otro lado; los ticos siguen aumentando el consumo de bienes de origen chino (11.38%). Las exportaciones acumularon $5,091.52 millones y las importaciones $7.543.16 millones.

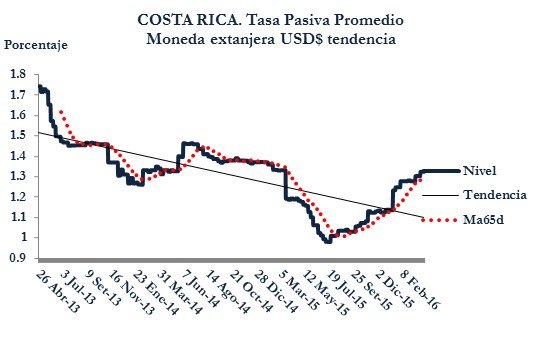

Las tasas de interés de corto plazo representada por la tasa básica en colones sigue bajando con un repunte de 10 puntos básicos, ubicándose en 5%, mientras que la efectiva en dólares subió a 2.04% desde 1.91% la semana previa.

En el mercado secundario las tasas de corto y largo plazo se muestran estables. Las primeras alrededor del 2,07% y las segundas en el 8,264% como promedio ponderado de las últimas 10 semanas.

Por su lado, el tipo de cambio sigue afectado por disminución del superávit en el sector privado y el aumento de la posición en moneda extranjera de las instituciones financieras, induciendo al banco central a satisfacer la demanda de dólares, llevando ls reservas internacionales 14% del PIB, en línea con las proyecciones económicas para el 2016.

Durante la semana la volatilidad diaria del tipo de cambio bajó de 0.16733% el pasado 15 de agosto a 0.125% este viernes. Periodo en el cual el tipo de cambio alcanzó nuevos altos (¢556), con aumento de un 4.62% en volumen transado promedio mensual.

Como hemos señalado en documentos anteriores, la volatilidad diaria del tipo de cambio tiende a ubicarse cerca del promedio de las últimas 52 semanas (0.115%); solo que en términos absolutos el promedio ha subido y permanece cerca de los límites superiores de las últimas 52 semanas con promedio de ¢553.1. De mantenerse dicho patrón, observamos el tipo de cambio compra/venta entre ¢542.93 / ¢563.21, respectivamente durante los próximos 60 días.

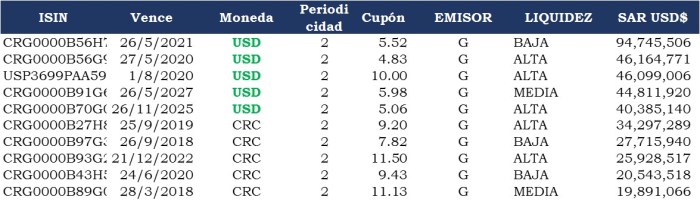

En el mercado bursátil el volumen negociado creció 68.62% para un total de $1.104.63 millones, ello en razón de la Subasta de Hacienda y Banco Central. Observándose un mayor nivel de negociación en el mercado secundario y un mayor apetito por riesgo, de manera particular en emisiones denominadas en dólares, las cuales dominaron el top 10 de emisiones con mayor volumen de negociación, las cuales explicaron el 90.5% del volumen negociado durante la semana.

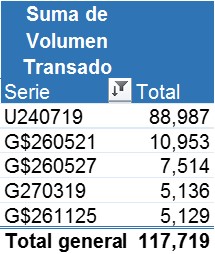

Contrario a lo observado en el mercado primario, las preferencias de compra su ubicaron en emisiones en colones. Liderando el apetito de los inversionistas las series BCCR180117AC, G280623, G211222 y G250919 dentro de las 10 emisiones más negociadas en mercado secundario al terminar la semana 33 del año en curso.

En el mercado de recompras permanecen 201 operaciones abiertas por un monto de $798.65 millones, 77% con subyacente del Banco Central o del Ministerio de Hacienda y el 23% de otros emisores. Todas las emisiones que componen el top 10 de mayor volumen negociado corresponden a emisiones del Hacienda, las cuales representan 46.40% del saldo abierto al cierre de la semana 33. De las 10, 6 son emisiones denominadas en dólares. El detalle a continuación;

Poco más del 66% del saldo abierto vence en los próximos 30 días, 14% en lo que resta de agosto, 59% en setiembre, 22% en octubre y 4% en noviembre. El costo promedio en colones de las recompras se ubica entre 3,97% y 4,32%; en dólares entre el 3,42% y 3,82% respetivamente.

Para la semana próxima salvo el seguimiento de la tasa básica colones y efectiva en dólares, no se esperan mayores noticias económicas.

GSD/UL…

Por otro lado, en materia de tasas de interés, las denominadas en colones de corto (3 meses) y largo plazo (10 años) siguen aumentando, si bien son marginales y no muy pronunciados eso sucede desde el 1ero de marzo del 2016, cuando los rendimientos a tres meses tocaron mínimos en 1,65% en las últimas 52 semanas (1,81 promedio a 10 días el 5/04/2016) y pocos días después los rendimientos a 10 años alcanzaron mínimos del 8,06% el 3 de mayo del 2016 (8,21% promedio a 10 días el 21/06/2016).

Por otro lado, en materia de tasas de interés, las denominadas en colones de corto (3 meses) y largo plazo (10 años) siguen aumentando, si bien son marginales y no muy pronunciados eso sucede desde el 1ero de marzo del 2016, cuando los rendimientos a tres meses tocaron mínimos en 1,65% en las últimas 52 semanas (1,81 promedio a 10 días el 5/04/2016) y pocos días después los rendimientos a 10 años alcanzaron mínimos del 8,06% el 3 de mayo del 2016 (8,21% promedio a 10 días el 21/06/2016).

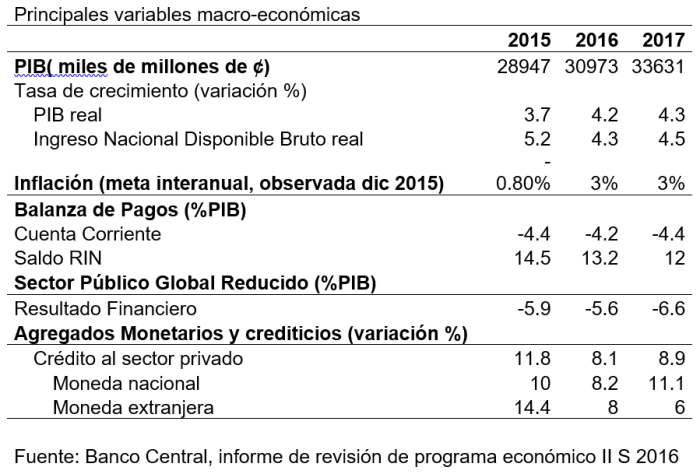

En el próximo bienio, se esperan tasas de crecimiento económico reales entre el 4,2% y 4,3%, baja inflación y algún grado de estrés del tipo de cambio, al apuntar la posibilidad de seguir perdiendo reservas en términos netos y como porcentaje del PIB al cierre del 2016-2017.

En el próximo bienio, se esperan tasas de crecimiento económico reales entre el 4,2% y 4,3%, baja inflación y algún grado de estrés del tipo de cambio, al apuntar la posibilidad de seguir perdiendo reservas en términos netos y como porcentaje del PIB al cierre del 2016-2017.