Realizado por: gsandel (06/08/2016). Fuente(Bolsa Nacional de Valores y Banco Central).

La negociación bursátil durante la semana 30 del 2016, estuvo connotada de proyecciones de crecimiento económico de Costa Rica a la baja, esperadas en 4,20% para el 2016; ello si lo comparamos con las cifras recientes de la tendencia ciclo del IMAE del 5,40% al cierre de mayo 2016. O bien pudieren interpretarse sin cambios o estables si utilizamos como parámetro el 4,33% de crecimiento real según serie original correspondiente también, al cierre de mayo.

Dichas estimaciones se acompañaron de argumentos de estabilidad de la inflación, las tasas de interés y el tipo de cambio. Sobre éste último un tanto nerviosos, ante las preocupaciones mostradas en su informe por el crecimiento del saldo de crédito en dólares. Si bien es reiterativo, en las entrevistas que concedieron las autoridades durante la semana 30 y por los instrumentos a utilizar para enfrentar el problema, inducen a sentir un relativo nerviosismo sobre los niveles futuros del tipo de cambio.

Aparte de los factores de tipo estacional, los nuevos niveles observados del tipo de cambio; han sido afectados por cambios en el comportamiento de compra de los agentes, sin cambios significativos en los volúmenes transados en Monex. Pero si en las cuentas de reservas en razón del aumento de la demanda de dólares del sector público y privado para atender el aumento de los precios en las materias primas (Trigo, Maíz), los hidrocarburos y sus derivados, así como, del aumento de la demanda de bienes y servicios externos (consumidores) aunado a una contracción del ingreso de divisas en condiciones de crecimientos modestos en las economías de los principales socios comerciales de Costa Rica.

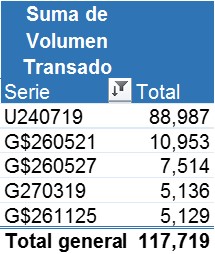

Para el cierre de la semana 30 del 2016, las negociaciones en el mercado bursátil continuaron en alza, agregando un volumen transado de $1.005.73 millones al cierre de la primera semana de agosto, 7.2% arriba de las negociaciones observadas en la semana 29 del año en curso. Explicado por el aumento de las negociaciones en el mercado primario (9,40%) y secundario (22,40%) que contrarrestaron la contracción observada en el mercado de liquidez (-13,70%). Los cinco emisores con mayor volumen transado en mercado primario, fueron los que se muestran en la ilustración #1, todos ellos con emisiones denominadas en colones.

Al cierre de la semana 30, los volúmenes liquidados en colones crecieron un 19,50%, con una contracción en la liquidación de las transacciones en dólares del 8,10%. Si bien las negociaciones en el sector público son las más representativas (84,15%), bajaron 5,30% mientras que el volumen negociado del sector privado creció 2.56 veces respecto con el volumen observado la semana 29.

La concentración plazo, mostró cambios importantes en el volumen transado si se compara con la última semana de julio (semana 29). Por ejemplo, hubo un incremento del 76.5% en el tramo de 0-30 días, 11,50% entre 31-90 días, 72,80% entre 91-180 días y del 152.20% en el tramo de 1 a 3 años; observándose disminuciones del 11,0% en el rango de 181 a 360 días y del 44,30% en el tramo superior a 3 años. La concentración por plazo fue del 38.69% en 0-90 días, 6,47% en 91-360 días y 48,37% a plazos superiores a un año.

En el mercado secundario, se observó aumento del 4,67% en recompras y 2,16% en Deuda. Los valores más atractivos según las apuestas de los operadores, fueron los que se detallan en la ilustración #1.; el cual se encuentra encabezada por el Tudes del Gobierno US240719, emisión con prima facial sobre inflación del 2,20%, negociado a un precio del 98.91% y una prima efectiva de 258 puntos básicos. Le siguieron tres emisiones en dólares y una en colones (G270319), lo cual podría estar marcando una conducta diferente en cuanto a preferencias de inversión por moneda. En especial a la luz de las preocupaciones señaladas por el Banco Central que pudieren inducir a los inversionistas a re -balancear los portafolios hacia una mayor ponderación en moneda extranjera. Como se observará, con vencimientos no más allá del 2027.

En el mercado de recompras, se mantienen abiertas 218 operaciones por un valor de $955.97 millones, 77% garantizados con títulos de Hacienda y Banco Central y el 23% con otros activos. De las 218 operaciones, 145 tienen en garantía emisiones categorizadas con mínima liquidez. Y del monto abierto, 46.2% están para ser liquidadas en colones y 53,8% en dólares. Un 59% tienen vencimientos para el mes de agosto, 32% en setiembre, 8% en octubre y el 1% en noviembre. En los próximos 15 días vence $353,72 millones.

Las emisiones más apetecidas en el mercado de recompras son las siguientes;

Para éste lunes tendremos el dato de inflación del mes de julio, cuyas expectativas a 12 meses son el que se ubique en 3,96% como promedio, algo así como en el límite superior del rango esperado por el Banco Central. Dichos niveles son menores a los esperados en junio, en donde los agentes esperaban 4,026%.

Para el jueves tendremos el dato del índice mensual de actividad económica al mes de junio. Según las proyecciones económicas del Banco Central, el crecimiento real se espera alrededor del 4,20% al 2016, similar al dato observado en la serie original (IMAESO). De enero a la fecha, el IMAESO promedio ha sido del 4,33%, inferior al 5,28% promedio de la tendencia ciclo y del 5,23% de la tasa de variación media.

Consultas al teléfono #8938 9046 o bien pueden escribir a gsdmar@gsdmar.onmicrosoft.com

GSD/UL..

Descubre más desde Inversiones a su medida

Suscríbete y recibe las últimas entradas en tu correo electrónico.