En Costa Rica, el resumen de noticias de hoy incluye temas relevantes tanto en el ámbito deportivo como en el corporativo y de sucesos. En el fútbol nacional, se reporta el dominio de Liga Deportiva Alajuelense sobre Liberia, junto con las victorias de Saprissa y Cartaginés en encuentros disputados entre equipos clasificados a semifinales. A raíz del fracaso en el Apertura 2025, el Herediano ha comenzado una reestructuración interna bajo la dirección de Jafet Soto, resultando en la salida de las primeras tres figuras del club. Adicionalmente, se llevó a cabo el sorteo de la Copa de Campeones de Concacaf, definiendo los rivales para Alajuelense, Cartaginés y el equipo donde milita Keylor Navas. En el sector corporativo, socios de Condovac La Costa han presentado una denuncia, poniendo en tela de juicio la legalidad de préstamos que alcanzan hasta los $250 mil, presuntamente otorgados por un asalariado. Finalmente, se informa sobre el grave accidente sufrido por una enfermera estadounidense en Jacó mientras se encontraba de vacaciones.

En el mercado internacional el asunto es más serio,

«…La Reserva Federal se dispone a implementar un tercer recorte de tasas de 25 puntos básicos, en una decisión que se anticipa como un «recorte restrictivo» debido a la cautelosa orientación futura de los funcionarios. En noticias corporativas, Tencent retiró su compromiso de 1.000 millones de dólares para la oferta de Paramount Global por Warner Bros. Discovery con el fin de evitar un posible escrutinio por parte del CFIUS.

Existe preocupación en el mercado por una posible subida de tipos del Banco de Japón, lo que podría deshacer las operaciones de ‘carry trade’ del yen y presionar a los activos tecnológicos estadounidenses. Mientras tanto, SpaceX está preparando una Oferta Pública Inicial (IPO) en 2026, buscando recaudar más de 30.000 millones de dólares con una valoración aproximada de 1,5 billones de dólares.

La plata ha alcanzado un nuevo máximo histórico, superando los 60 dólares por onza, un aumento impulsado por la expectativa de recortes de tasas y una fuerte demanda industrial. En el ámbito de la salud, Johnson & Johnson presentó resultados destacados para su combinación de Tecvayli y Darzalex, que redujo el riesgo de progresión o muerte en un 83% en pacientes con mieloma.

Alphabet financiará 700 millones de dólares en pagos a consumidores como parte de un acuerdo por las prácticas de Play Store, con la mayoría de las restituciones programadas para enviarse automáticamente la próxima primavera. Por su parte, ExxonMobil elevó su previsión para 2030, esperando un crecimiento de 25.000 millones de dólares en ganancias y 35.000 millones de dólares en flujo de caja, con el objetivo de duplicar la producción del Permian.

Finalmente, Bruselas ha iniciado una investigación antimonopolio contra Google sobre si sus funciones de IA, como AI Overviews, utilizan contenido de editores y creadores de YouTube sin términos justos. Además, el superávit comercial de China superó el billón de dólares en 11 meses, con un aumento general de las exportaciones a pesar de la caída de los envíos a EE. UU.

Desde septiembre de 2025, el Banco Central de Costa Rica (BCCR) inició un ciclo de alivio monetario con la reducción de la Tasa de Política Monetaria (TPM) en 25 puntos base el 18 de septiembre, fijándola en 3,50% anual, ante inflación dentro del rango meta y proyecciones de PIB en 4% para 2025-2026 que priorizan el estímulo sin tensiones cambiarias. Esta medida ha comprimido tasas locales de referencia, aliviando costos de fondeo para emisores en la Bolsa Nacional de Valores (BNV) y elevando la valoración de portafolios con deuda flotante, con expectativas de un recorte adicional en la reunión del 18 de diciembre que podría estabilizar el tipo de cambio pero exponer a operadores a reversiones si flujos externos se alteran. El sentimiento inversionista refleja optimismo moderado, con menor prima de riesgo en bonos corporativos listados, aunque demanda hedging ante volatilidades globales.

El CONASSIF introdujo en 2025 ajustes normativos clave que endurecen provisiones bancarias, como la prelación de pagos en resoluciones de entidades en crisis —incluyendo conversiones de depósitos en dólares al 31 de mayo y mínimos del 48,97% para no garantizados en casos como Financiera Desyfin—, elevando requerimientos de capital para portafolios de leasing y créditos de alto riesgo supervisados por SUGEVAL y SUGEF. Estas disposiciones fortalecen la resiliencia sistémica de bancos emisores en la BNV, como Banco Nacional y BAC San José, sin reportes de rebajas de calificación o alertas específicas desde septiembre, lo que preserva spreads crediticios ajustados y mitiga contagios, aunque incrementa costos operativos que podrían presionar márgenes netos en un entorno de tasas descendentes. Operadores perciben solidez regulatoria que favorece arbitrajes soberano-corporativo, demandando monitoreo de exposiciones sectoriales para evitar tensiones interbancarias.

El presupuesto 2026, aprobado en segundo debate el 27 de noviembre por ₡12.797.355 millones (12,79 billones de colones), marca un alza de ₡386.438 millones respecto a 2024, con 61,9% (₡7,92 billones) financiado por ingresos corrientes —principalmente impuestos— y 38,1% (₡4,87 billones) por endeudamiento, proyectando superávits primarios del 1,5% del PIB que consolidan la deuda en 59,8%. Esta aprobación reduce la prima de riesgo soberano, manteniendo el EMBI en mínimos regionales y aliviando yields en colocaciones BNV como la emisión de bonos en euros por €1.000 millones, beneficiando emisores dependientes de flujos fiscales estables. Para inversionistas institucionales, implica menor aversión al riesgo país y estabilidad en portafolios soberanos, aunque el peso del endeudamiento exige disciplina fiscal para contrarrestar presiones sobre tasas ante la reunión monetaria de diciembre.

En el contexto de flexibilización monetaria iniciada por el BCCR con la reducción de la TPM al 3,50% en septiembre y expectativas de recortes adicionales el 18 de diciembre, junto al endurecimiento de provisiones bancarias por CONASSIF, Costa Rica proyecta un entorno de tasas locales descendentes que alivia refinanciamientos para emisores BNV sin alertas de calificación desde ese mes, consolidando superávits primarios y deuda en 59,8% del PIB tras la aprobación del presupuesto 2026 por ₡12,79 billones. Esta convergencia fiscal y monetaria comprime la prima de riesgo soberano, estabilizando el EMBI y favoreciendo arbitrajes entre deuda soberana —como la emisión en euros— y corporativa, con un sentimiento inversionista optimista que eleva valoraciones de portafolios institucionales expuestos a bonos flotantes y bancos resilientes.

Los riesgos emergentes incluyen reversiones en tasas si flujos externos volatilizan el tipo de cambio ante un carry trade agresivo, tensiones interbancarias por mayores provisiones en leasing y créditos riesgosos que erosionen márgenes bancarios listados en BNV, y presiones fiscales si el endeudamiento del 38,1% del presupuesto 2026 no se contrarresta con ingresos impositivos sostenidos, potencialmente elevando yields soberanos. Por el contrario, las oportunidades se centran en la captura de diferenciales de yield ajustados en un mercado profundo post-emisión euro, arbitrajes soberano-corporativo en entidades sin rebajas como Banco Nacional y BAC, y hedging cambiario en portafolios ante estabilidad inflacionaria, posicionando a operadores para gains en un PIB proyectado en 4% sin contagios sistémicos. Esta dinámica invita a una asignación selectiva hacia emisores con flujos fiscales estables, priorizando liquidez ante la reunión monetaria.

Mercado de divisas, expectativas y riesgos

El patrón reciente del Monex muestra un tipo de cambio spot relativamente estable alrededor de los 491‑497 colones en diciembre 2025, con un nivel actual (496,7 el 9/12/2025) por debajo del observado un año antes (504,2 el 9/12/2024), lo que sugiere un entorno de menor presión devaluatoria consistente con el sesgo expansivo del BCCR y la expectativa de un recorte adicional de la TPM el 18 de diciembre. La banda intradía es estrecha (apertura 493,5 y cierre 498,0 el 9/12/2025), y el histórico de máximos y mínimos (max 696,8; min 488,1) refleja que las cotizaciones actuales se ubican cerca del piso de los rangos observados, reforzando la idea de un tipo de cambio contenido en la fase reciente del ciclo.

En términos de profundidad, el número de operaciones (216 el 9/12/2025, con un promedio de 214,5) y el monto transado en torno a 11,8 millones de dólares el día más reciente —por debajo de los 87,8 millones del 2/12/2025 y de los 48,4 millones del 9/12/2024— denotan una liquidez funcional pero con episodios de mayor concentración, probablemente asociados a ventanas puntuales de rebalanceo o coberturas. Para los emisores y deudores en dólares, este contexto de tipo de cambio estable y TPM a la baja reduce el costo financiero efectivo y el riesgo cambiario de corto plazo, mejorando las valoraciones de portafolios en colones y disminuyendo la probabilidad de estrés en indicadores de cobertura. Para inversionistas institucionales en la BNV, abre oportunidades de carry en instrumentos en colones y de diferenciales de rendimiento frente a emisiones en dólares, siempre que se gestione el riesgo de una reversión del ciclo internacional de tasas o de shocks externos que eleven la volatilidad y lleven el tipo de cambio hacia la parte alta del rango histórico. Para hogares y empresas importadoras, el entorno ofrece una ventana para adelantar compras y refinanciamientos; en contraste, exportadores y sectores con ingresos en dólares enfrentan el riesgo de una apreciación relativa del colón que erosione márgenes si el tipo de cambio se mantiene cerca de los mínimos observados, lo que aconseja revisar estrategias de cobertura y calce de monedas.

En contraste con el BCCR, Hacienda opera con holgura. Mientras los operadores presionan los precios.

Durante la primera semana de diciembre, el Ministerio de Hacienda intensificó la gestión tributaria con los vencimientos de impuestos y obligaciones propias del cierre fiscal, lo que elevó la presión sobre la recaudación y reforzó la necesidad de liquidez en el mercado interno. El Marco Fiscal de Mediano Plazo reafirmó la meta de reducir el déficit primario y contener el endeudamiento, en un entorno de crecimiento moderado y disciplina presupuestaria. El Banco Central mantuvo la Tasa Básica Pasiva en 3,78%, reflejando estabilidad en el crédito en colones, mientras la Tasa Efectiva en Dólares se ubicó en 3,13%, en línea con las condiciones externas. El tipo de cambio de referencia cerró en ¢485,15 para la compra y ¢491,54 para la venta, mostrando una leve apreciación del colón. El mercado MONEX registró 1.225 transacciones en la semana, con un volumen negociado de US$305,08 millones. Los precios se movieron entre un mínimo de ¢488,06 y un máximo de ¢492,2, con una apertura en ¢493 y un cierre en ¢490, lo que reflejó un ajuste técnico en la dinámica cambiaria. La menor intervención del Banco Central sugirió un equilibrio autónomo del mercado, en un contexto de estabilidad que redujo presiones inflacionarias sobre bienes importados. Factores externos, como la política monetaria de Estados Unidos, continúan condicionando expectativas y añaden incertidumbre sobre el comportamiento futuro. El entorno fiscal de fin de año refuerza la necesidad de disciplina en el gasto y eficiencia en la recaudación. La combinación de estabilidad monetaria y cautela fiscal generó confianza en los agentes económicos. El colón se mantuvo por debajo de los ¢500, lo que favoreció la previsibilidad en las transacciones internacionales. La dinámica cambiaria reflejó un balance entre oferta y demanda, con baja volatilidad en el corto plazo. Para la semana siguiente se anticipa un movimiento estable en torno a ¢490, con escasas probabilidades de variaciones abruptas.

En el ámbito bursátil, la Bolsa Nacional de Valores reflejó una marcada disminución en el volumen transado durante la semana 49 respecto a la anterior. El total de negocios alcanzó $433,30 millones, frente a $761,74 millones en la semana previa, lo que significó una caída de $328,44 millones. El mercado de liquidez cerró con $52,26 millones, mostrando una reducción de $39,78 millones respecto al periodo anterior, mientras que el mercado primario registró $92,27 millones, con una variación negativa de $28,97 millones. El mercado secundario fue el que más retrocedió, al pasar de $318,39 millones a $125,15 millones, una contracción de $193,24 millones que evidenció menor dinamismo en las transacciones de títulos ya emitidos. Los reportos también mostraron una baja, con $163,62 millones frente a $230,07 millones en la semana previa, reflejando una disminución de $66,45 millones. La tendencia semanal estuvo marcada por una menor actividad en todos los segmentos, con especial incidencia en el secundario, lo que explica la caída general del volumen bursátil y confirma un cierre de año con ajustes en la liquidez y en la rotación de instrumentos financieros. En circunstancias donde Banco Central más que Hacienda, será el que provea del papel requerido por los gestores de portafolios e inversión de los excesos de liquidez del sector institucional, mientras valoran el nuevo contexto de inversión para el periodo 2026-27.

Fuente: Interclear, en millones de dólares.

MINISTERIO DE HACIENDA.

En septiembre de 2025, los ingresos totales del Gobierno Central crecieron un 2,2% respecto al mismo mes de 2024, alcanzando ¢5.580.185,5 millones, mientras que los gastos disminuyeron un 1,6%, sumando ¢6.684.504,8 millones. Esto resultó en un déficit financiero del 2,1% del PIB, menor al de 2024, y un superávit primario del 1,3% del PIB. Los ingresos tributarios aumentaron un 2,7%, concentrándose el 89% en cuatro impuestos principales: ingresos y utilidades (37,7%), IVA (37,4%), combustibles y consumo. El impuesto a los ingresos y utilidades creció un 16,8%, mientras que el IVA aumentó un 4,5%. En cuanto a los gastos, las remuneraciones representaron el 30,6% del gasto total, con una caída del 3,8% respecto a 2024. El Ministerio de Educación recibió el 57,2% de estas remuneraciones. La compra de bienes y servicios creció un 3,9%, destacando el aumento en servicios y materiales. Los intereses decrecieron un 16%, debido a menos vencimientos en comparación con 2024. Las transferencias corrientes crecieron un 0,7%, con la mayor parte destinada al sector público, incluyendo el Fondo de Educación Superior y la CCSS. El gasto de capital aumentó un 181,1% respecto a 2024, impulsado por mayores transferencias al sector público y privado, así como por recursos externos. La inversión creció un 3,7%, destacando los gastos capitalizables en programas del MOPT, MAG y otros ministerios. En general, los ingresos y gastos del Gobierno Central en septiembre de 2025 reflejan una mejora en el déficit financiero y un crecimiento moderado en ingresos tributarios, mientras que los gastos totales y corrientes disminuyeron.

Canjes, ajustes de valoración inmobiliarias, gobierno corporativo y otros

Entre el 24 y el 28 de noviembre de 2025, la Bolsa de Valores de Costa Rica publicó una serie de comunicados que reflejan ajustes relevantes en el ámbito corporativo y financiero.

Durante el 27 de noviembre se convocaron dos procesos de canje: uno en colones para los días 9 y 10 de diciembre, y otro en dólares para el 10 y 11 del mismo mes, lo que anticipa una dinámica de refinanciamiento en el mercado de deuda pública sin mayor impacto sobre tasas de interés; un tome y deme a precios que no miran más allá del Vector de Precios. Ese mismo día se informó la modificación del calendario del IV trimestre y se reiteró la venta parcial de un inmueble del Fondo de Inversión de Desarrollo Parque Empresarial Lindora, confirmando la estrategia de desinversión selectiva en activos inmobiliarios, un sector que sigue recuperándose de la recesión en la Pandemia tras el golpe de los políticos creyentes de que los emprendedores, los que se ocupan de ahorrar y proveer los recursos financieros con los cuales se impulsa la inversión en el país, debían de ser castigados con el aumento de casi el 100% adicional de impuestos( se pagaba el 8% y se sostiene el 15% y aún están descontentos) sobre los intereses de los dineros con los cuales los Bancos (que tampoco tienen plata) Financian los gustos y viajes de quienes no producen el suficiente dinero (el consumo y dan a otros que del todo no tiene) y de quienes necesitan llevar adelante sus proyectos de inversión que igual no les alcanza (Empresa), además de los dividendos por las inversiones en la construcción de edificios en zonas francas que hoy explican poco más de la mitad del crecimiento económico y alojan a los Ministerios en los que ellos se alojan para cumplir con los deberes del Estado. Además, se comunicó un nuevo valor en libros para las participaciones del Fondo Inmobiliario Gibraltar, reflejando ajustes en la valorización de portafolios con una tasa de crecimiento en su valor en libros del 4% anual entre el 2018-2025 y del 2% anual en la generación de ingresos, mientras que el resto (excepto PRIVAL) en general siguen golpeados por los ajustes de la Pandemia y el incremento del impuestos sobre los dividendos en la legislatura del 2018.

El 28 de noviembre se concentraron hechos de mayor impacto. El Banco Popular reportó atraso en la entrega del informe de verificación externa de su Bono Verde, un elemento sensible para la transparencia en instrumentos ESG. El Ministerio de Hacienda divulgó los resultados del canje efectuado el 12 de noviembre, consolidando su estrategia de manejo de pasivos. Se reiteraron ajustes en el valor en libros del Fondo Gibraltar y se notificó el envío tardío de información periódica del Fondo Inmobiliario Prival, lo que evidencia retos en la disciplina de reporte.

En el plano corporativo, se registraron modificaciones en la conformación del Comité Corporativo de Riesgos y un nombramiento en el Comité de Fondos Inmobiliarios, fortaleciendo la gobernanza interna. También se comunicó la asignación de una subasta en sesión especial de recompra de acciones, y se aclaró la venta parcial de un inmueble del Fondo de Desarrollo Lindora, buscando transparencia frente a inversionistas.

En conjunto, los comunicados de la semana reflejan un mercado activo en procesos de canje, ajustes de valoración inmobiliaria y fortalecimiento de estructuras de gobierno corporativo, con énfasis en la necesidad de disciplina informativa y transparencia para sostener la confianza del inversionista

Negocios Bursátiles

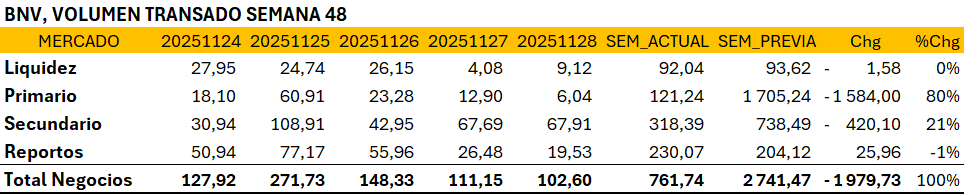

Durante la semana 48, el mercado bursátil costarricense registró una contracción significativa en el volumen total transado, pasando de $2,741.47 millones en la semana previa a $761.74 millones, lo que representa una disminución de $1,979.73 millones. Este ajuste fue explicado en un 80% por la caída de $1,584 millones en los negocios del mercado primario, que se redujo de $1,705.24 millones a $121.24 millones. La baja en colocaciones primarias sugiere una pausa estratégica en emisiones luego de la histórica captación por 1.000 millones de Euros liderada por BNCR con la emisión CRGE211130 que marca un hito en las negociaciones en Bolsa y del Ministerio de Hacienda, operación que viene a cerrar el ciclo de necesidades de Hacienda por lo que resta del año e incluso lo prepara para la torre de vencimientos que se avecinan para el 1er trimestre del 2026. Una operación interesante a 5 años plazo con una tasa nominal del 5.5% neta, 6.47% bruto que apuesta a un dólar débil durante buena parte de la administración Trump.

Por su lado, el mercado secundario también contribuyó al ajuste, con una caída de $420.10 millones, lo que representa el 21% de la disminución total. Este retroceso refleja menor rotación de instrumentos en circulación, vinculado a reacomodos de portafolio o menor apetito por riesgo.

En contraste, el mercado de reportos mostró un comportamiento expansivo, aumentando de $204.12 millones a $230.07 millones (+13%), lo que indica mayor uso de instrumentos de corto plazo para gestión de liquidez, un negocio que viene de menos desde que el BCCR dió espacio a Puestos de Bolsa, Fondos de Inversión y Operadoras a participar en el MIL. Los dos primeros accediendo a dinero barato para financiar sus apuestas como Creadores de Mercado y en sus posiciones apalancadas y con las Operadoras para satisfacer sus necesidades de capital de trabajo o bien como contrapartes con dichas entidades. La liquidez se mantuvo estable, con una leve baja de $1.58 millones (0%), sin impacto relevante en el volumen consolidado, un mercado que igual que igual viene de más a menos.

En conjunto, la semana 48 estuvo marcada por una contracción abrupta en el volumen negociado, liderada por el mercado primario, mientras que los segmentos de liquidez y reportos ofrecieron señales de estabilidad operativa. El comportamiento sugiere una transición táctica en la estructura de negocios, con énfasis en preservación de liquidez y cautela en nuevas emisiones, con un Ministerio de Hacienda que podríamos decir tiene mayores grados de libertad para lo que resta del año e inicios del 2026.

Mercado Monex – Noviembre 2025

El mercado cambiario costarricense cerró noviembre con señales de moderación en la volatilidad y una leve corrección en el tipo de cambio. El promedio ponderado semanal se ubicó en ₡496,28, mientras que el mensual alcanzó ₡500,20 y el acumulado anual se mantiene en ₡505,33. Esta trayectoria descendente sugiere una menor presión cambiaria, influenciada por factores estacionales y ajustes tácticos de los principales participantes.

Durante la semana 48, el volumen transado en MONEX fue de $294,87 millones, sumando $678 millones en el mes y $7.659 millones en lo que va del año. Aunque el ritmo mensual se mantuvo estable respecto a octubre, el acumulado anual refleja una dinámica sólida, impulsada por la recuperación del comercio internacional y la reactivación de sectores exportadores.

En cuanto a precios, la semana abrió en ₡500,00, alcanzó un máximo igual, registró un mínimo de ₡492,48 y cerró en ₡493,00. A nivel mensual, la apertura fue de ₡502,45, el máximo de ₡504,43 y el cierre también en ₡493,00. El año inició con una apertura de ₡511,27, alcanzó un máximo de ₡511,43 y compartió el mismo mínimo de ₡492,48, evidenciando una amplitud significativa en la volatilidad anual.

El sentimiento de los inversionistas se mantuvo prudente, con preferencia por activos en dólares ante el cierre fiscal y la expectativa de ajustes en política monetaria. Las tasas de interés locales permanecieron estables, aunque sujetas a la evolución de los mercados internacionales y decisiones de bancos centrales.

En términos de portafolios, el comportamiento del tipo de cambio favoreció a emisores con ingresos en dólares, mientras que los instrumentos en colones enfrentaron menor apreciación relativa. La convergencia de precios en noviembre podría abrir espacio para estrategias de cobertura más agresivas en diciembre, especialmente en sectores con alta sensibilidad cambiaria.

La sesión cambiaria inició la semana marcando un punto de inflexión en la estructura de liquidez del mercado, desligándose parcialmente de la estabilidad observada en los rendimientos de los tesoros globales para responder a una dinámica puramente local de sobreoferta. A diferencia de la semana previa, caracterizada por la escasez de divisas, este lunes el mercado experimentó una entrada masiva de flujos corporativos que elevó el volumen negociado a un récord de $142.2 millones, una cifra extraordinaria que quintuplicó los montos transaccionados apenas siete días antes. Esta avalancha de oferta, típica de la temporada alta de liquidación de impuestos y aguinaldos, saturó la capacidad de absorción de la demanda y provocó la fractura inmediata del piso psicológico de ₡500. La acción del precio fue unidireccional, empujando el promedio ponderado a ₡497.3 y cerrando la jornada en mínimos de ₡496.7, lo que confirma un cambio drástico en el sentimiento de corto plazo: el mercado ha pasado de defender soportes a buscar nuevos equilibrios en rangos inferiores, consolidando una apreciación interanual del 2.7% respecto a 2024.

Riesgos (Sector Exportador y Turismo) Ruptura de Soporte Crítico: Al romperse la barrera de los ₡500 con un volumen tan alto, se invalida este nivel como «piso». El riesgo técnico es que el precio caiga libremente hasta encontrar nueva demanda (posiblemente en la zona de ₡490-₡492), comprimiendo severamente los márgenes operativos de quienes presupuestaron un cierre de año sobre ₡500.

Efecto de «Puerta Estrecha»: El volumen récord sugiere que muchos participantes intentaron vender simultáneamente. Si la tendencia a la baja persiste, existe el riesgo de ventas de pánico en los próximos días, donde los oferentes acepten precios cada vez peores por temor a que el tipo de cambio siga cayendo.

Oportunidades (Importadores y Deudores en USD) Ejecución de Alto Volumen: La liquidez extraordinaria de $142M permite a las tesorerías grandes comprar montos significativos de dólares sin alterar el precio (sin slippage). Es el momento ideal para cerrar compras de inventario o maquinaria que se habían postergado.

Coberturas Agresivas: Con el dólar en mínimos del periodo (₡496.7), se abre una ventana de oportunidad para prepagar préstamos en dólares o constituir reservas para el primer trimestre de 2026 a un costo históricamente bajo.

El mercado ha enviado una señal contundente: la oferta estacional de fin de año ha llegado con fuerza anticipada y volumen récord. La facilidad con la que se perforó el nivel de ₡500, combinada con la magnitud del monto transado, sugiere que la tendencia de apreciación tiene inercia y respaldo real de flujos, no es meramente especulativa. Para el resto de la semana, se espera que la presión bajista continúe a menos que el Banco Central intervenga para moderar la volatilidad excesiva, dado que la demanda natural del mercado privado se ha mostrado insuficiente para limpiar la oferta existente.

En Bolsa, Hacienda parece haber satisfecho el presupuesto y algo más

Principales hallazgos

Volumen total semanal: USD $2,741.47 millones.

Día de mayor actividad: 21 de noviembre (20251121), con USD $1,351.07 millones, impulsado por el mercado primario.

Día de menor actividad: 17 de noviembre (20251117), con apenas USD $109.91 millones.

Participación por mercado:

Mercado primario: 62.2%

Mercado secundario: 26.9%

Reportos tripartitos: 7.4%

Mercado de liquidez: 3.4%

Durante la semana 47, la coyuntura bursátil costarricense estuvo marcada por una fuerte colocación en el mercado primario, que concentró más de la mitad del volumen transado. Este comportamiento se asocia con la alta demanda de financiamiento, vinculada a emisiones relevantes del sector público o privado.

El mercado secundario mantuvo un rol importante en la liquidez, aunque con menor peso relativo frente al primario. Los reportos tripartitos y el mercado de liquidez tuvieron una participación más moderada, reflejando operaciones de corto plazo y gestión de liquidez.

En síntesis, la semana mostró una dinámica concentrada en emisiones primarias, con un pico extraordinario el viernes 21 de noviembre, lo que marca un hito en la actividad bursátil del período y por supuesto evidencia la presión que ejerce el Ministerio de Hacienda sobre la liquidez local. Un comportamiento esperable, luego de que los diputados decidieran no aprobar la emisión de $1000 millones en deuda externa para cubrir las necesidades de efectivo presupuestas para el año en curso. Todo fundamentado en el cálculo político de la oposición, que sin miramiento apuestan a daños colaterales que usualmente recaen en la población en favor de sus intereses particulares y sectoriales. Gsandel.

«Luces en el BCCR, Sombras en la Política: El Balance Semanal de una Costa Rica de Contrastes»

San José, 16 de noviembre de 2025

La semana del 10 al 16 de noviembre de 2025 cierra con un giro significativo en las expectativas macroeconómicas de Costa Rica, marcado por un tono decididamente optimista por parte del Banco Central (BCCR). En su comunicado del 12 de noviembre, la autoridad monetaria reajustó al alza sus proyecciones, estimando un crecimiento del Producto Interno Bruto (PIB) del 4,2% para el cierre de 2025 y un promedio del 3,6% para el bienio 2026-2027. Este ajuste, sustentado en una demanda interna más robusta de lo previsto anteriormente, ha inyectado una dosis de confianza en los mercados financieros, contrarrestando parcialmente las preocupaciones estructurales señaladas por el Informe Estado de la Nación. Si bien la inflación general se proyecta de regreso al rango de tolerancia recién hasta el segundo trimestre de 2027, la postura del BCCR de mantener la estabilidad y ajustar la Tasa de Política Monetaria (TPM) «según sea necesario» sugiere a los inversionistas un horizonte de tasas que, aunque dependientes de los datos, no sufrirán recortes abruptos en el corto plazo, favoreciendo la atracción hacia instrumentos de renta fija local.

Esta nueva perspectiva de crecimiento choca, sin embargo, con un entorno político y fiscal altamente convulso en la Asamblea Legislativa. Mientras el BCCR dibuja un panorama de reactivación, la gobernabilidad enfrenta pruebas de estrés significativas; a la disputa por el financiamiento de la Caja Costarricense de Seguro Social (CCSS) —con la aprobación de créditos por $49 millones pese a la oposición del Ejecutivo— se sumó la tensión generada por la comparecencia del presidente Rodrigo Chaves ante la comisión que investiga la acusación del Tribunal Supremo de Elecciones (TSE) por presunta beligerancia política. Este evento introduce una variable de ruido institucional que los agentes económicos monitorean con agudeza; la posibilidad de conflictos prolongados entre poderes no solo distrae de la agenda de reactivación, sino que eleva la percepción de riesgo político, lo que podría llevar a los operadores de bolsa a exigir mayores primas de riesgo en los títulos soberanos de largo plazo ante la incertidumbre sobre la fluidez en la toma de decisiones estatales.

En el ámbito comercial y cambiario, la confirmación de que la demanda interna será el motor del crecimiento podría ejercer una presión moderada sobre las importaciones, y por ende, sobre la demanda de divisas, lo que equilibraría las fuerzas en el mercado cambiario ante un tipo de cambio que se ha mantenido estable. El mensaje del BCCR sobre el retorno de la inflación al rango meta hasta 2027 también ancla las expectativas de precios a largo plazo, lo que permite a los empresarios planificar sus costos con mayor certeza. No obstante, el sentimiento general de los agentes económicos ha mutado de una cautela defensiva a un «optimismo vigilante»; la mejora en las cifras del PIB es un catalizador potente para la valoración de activos financieros, pero la sostenibilidad de este repunte dependerá de que la política monetaria logre navegar el retorno a la meta de inflación sin asfixiar el impulso interno, y de que la volatilidad política no termine por erosionar la confianza del consumidor y del inversor.

MERCADO FOREX |

El mercado cambiario mayorista concluyó la semana con una marcada tendencia a la apreciación del colón, evidenciada por un cierre en ₡499.00 que perfora la barrera psicológica de los ₡500.00 y marca un desacople respecto al precio promedio ponderado anual de ₡505.60. Durante el periodo, se negoció un volumen total de $114.55 millones, una liquidez que, si bien permitió la formación eficiente de precios, no fue suficiente para absorber la oferta excedentaria, lo que llevó la cotización desde una apertura de ₡502.00 hasta tocar un mínimo de ₡497.00. Este comportamiento refleja un cambio en el sentimiento de los operadores, quienes parecen anticipar flujos estacionales de fin de año —típicamente asociados al pago de aguinaldos y cierres fiscales—, lo que ha desincentivado las posiciones largas en dólares y acelerado la venta de divisas por parte de exportadores y corporativos que buscan evitar tipos de cambio más bajos en el corto plazo. La incapacidad del mercado para rebotar tras tocar el piso de ₡497.00 sugiere que, en ausencia de una demanda robusta o intervención del BCCR, las expectativas de devaluación se han disipado momentáneamente, consolidando un rango operativo bajista para las próximas sesiones.

MERCADO BURSÁTIL

La dinámica bursátil de la semana 46 rompió la inercia habitual, registrando un volumen total transado de $1.385,14 millones, una cifra extraordinaria que encuentra su explicación fundamental en la agresiva estrategia de gestión de pasivos del Ministerio de Hacienda. La sesión del martes 11 de noviembre funcionó como el pivote de la actividad semanal, concentrando operaciones masivas en el mercado primario por $660,65 millones, lo que confirma la ejecución de canjes de deuda significativos destinados a suavizar el perfil de vencimientos del emisor soberano y mejorar la estructura de la curva de rendimientos. Este fenómeno generó una distorsión positiva en la estructura del mercado, provocando que el segmento primario acaparara un dominante 61% del volumen total transado, desplazando momentáneamente el protagonismo de los mecanismos habituales de financiamiento.

No obstante, al descontar este efecto extraordinario de la deuda pública, se observa una robusta formación de precios en el mercado secundario (compra-ventas), el cual movilizó 307,51 millones —un 22% del total— con una tendencia claramente ascendente hacia el cierre del periodo. Resulta particularmente relevante el comportamiento del viernes 14, donde este segmento alcanzó su máximo semanal de 119,86 millones; esto sugiere una activa rotación de carteras por parte de los participantes institucionales, quienes posiblemente aprovecharon la liquidez o los rebalanceos derivados de los canjes para reajustar posiciones estratégicas de cara al cierre de mes.

En contraste con la intensa actividad en títulos valores, los segmentos puramente transaccionales mostraron un perfil más discreto. El mercado de liquidez y los reportos tripartitos sumaron en conjunto apenas el 16,6% de la negociación global, con montos diarios relativamente estables y sin picos de estrés. Esta composición transversal evidencia que la semana no estuvo guiada por necesidades apremiantes de caja o «estrujamientos» de liquidez a corto plazo, sino por decisiones estructurales de inversión y gestión de balance, dejando un mercado con profundidad real y dominado por el movimiento de «papel» más que por el reciclaje de dinero a un día.

La semana 45 en Costa Rica estuvo marcada por un ambiente político cargado de tensiones y señales de incertidumbre. El Partido Liberación Nacional enfrentó cambios en su jefatura de campaña y pérdida de apoyos estratégicos, lo que generó dudas sobre la cohesión interna de cara a las elecciones. Estos movimientos fueron interpretados como un factor de volatilidad institucional, con impacto en la confianza de los agentes económicos. A la par, se intensificaron las críticas sobre la transparencia legislativa, un tema que afecta directamente la percepción de estabilidad y gobernanza. En el ámbito social, el Ministerio de Educación anunció la incorporación de psicólogos en los centros educativos y la reducción de lecciones por capacitación docente, medidas que apuntan a fortalecer el capital humano y que, en el largo plazo, inciden en la productividad nacional.

ECONOMÍA & FINANZAS Durante la semana del 3 al 7 de noviembre de 2025, la política fiscal costarricense se mantuvo enfocada en la consolidación de la plataforma TRIBU-CR, con el Ministerio de Hacienda detallando nuevas funcionalidades para aplicar créditos fiscales en periodos sin ventas y agilizar exoneraciones para vehículos eléctricos en el marchamo 2026. La recaudación proyectada por este concepto ronda los ₡335 mil millones, lo que representa un impulso relevante para las finanzas públicas. Además, se oficializó el nombramiento de Michael Contreras como nuevo Tesorero Nacional, en un contexto de disciplina fiscal que mantiene el balance primario en torno al 1.3% del PIB y la deuda pública por debajo del umbral crítico del 60%.

En el ámbito monetario, el Banco Central de Costa Rica publicó su Informe de Política Monetaria de octubre, destacando una desaceleración en el crecimiento del crédito al sector privado, que pasó de 7.6% a 5.6% interanual. Este entorno de menor dinamismo crediticio se ve acompañado por una inflación negativa proyectada en -0.8%, lo que abre espacio para ajustes prudentes en la Tasa de Política Monetaria. La Tasa Básica Pasiva fue publicada el miércoles 5 de noviembre y se ubicó en 3.81%, mientras que la Tasa Efectiva en Dólares se mantuvo estable en torno al 3.52%.

El mercado cambiario mostró señales de continuidad en la tendencia bajista. En el mercado MONEX, se registraron 489 operaciones durante la semana, con un volumen total negociado de $72 millones. El tipo de cambio osciló entre ₡502.00 y ₡504.50, cerrando en ₡503.45 el viernes 7 de noviembre. Esta estabilidad con sesgo a la baja se explica por la abundancia de divisas provenientes de zonas francas y el turismo, lo que refuerza la expectativa de un colón fuerte hacia el cierre del año.

Las proyecciones para la semana siguiente apuntan a una continuidad en la estabilidad cambiaria, con posible presión adicional a la baja si se mantiene el flujo de dólares. El entorno de inflación controlada y disciplina fiscal permite al Banco Central sostener una postura monetaria prudente, aunque con espacio para ajustes si el crédito continúa desacelerándose. Se espera que el tipo de cambio se mantenga en el rango de ₡500 a ₡510, con mayor probabilidad de mantenerse por debajo del promedio histórico, favoreciendo condiciones financieras estables para hogares y empresas.

NEGOCIOS EN BOLSA

La coyuntura bursátil de la semana 45 en Costa Rica tuvo un arranque particularmente intenso el lunes, explicado por la apertura de ventanillas del Ministerio de Hacienda para los Creadores de Mercado. Ese movimiento generó un volumen primario excepcional de 98,18 millones, que representó más de dos tercios del total transado en la jornada y marcó el tono inicial de la semana. La concentración en emisiones y colocaciones oficiales explica el pico de actividad, seguido por una rápida contracción en los días posteriores, cuando el primario prácticamente desapareció de la dinámica diaria, cerrando la semana con un volumen de $112.68 millones

Tras ese arranque, la atención se desplazó hacia los mercados secundarios y los reportos tripartitos. El secundario mostró un repunte notable el martes con 48,04 millones, consolidando luego un rango de entre 20 y 30 millones diarios, lo que le permitió cerrar con $120,59 millones en la semana. Este comportamiento refleja la búsqueda de liquidez y rotación de portafolios una vez que la ventana del primario se cerró.

Los reportos tripartitos, por su parte, se mantuvieron como el segmento más estable y consistente, con volúmenes diarios cercanos a los 40 millones y un acumulado de $166,43 millones, equivalente al 37% del total transado. Su rol como mecanismo de financiamiento de corto plazo y gestión de liquidez se reafirmó, aportando confianza y continuidad frente a la volatilidad de los otros mercados.

El mercado de liquidez, aunque marginal en términos relativos, tuvo un repunte el viernes con 13,28 millones, cerrando en $44,21 millones para la semana. Su participación fue apenas del 10%, confirmando que los inversionistas prefirieron canalizar recursos a través de reportos y operaciones secundarias.

En conjunto, el total transado descendió progresivamente desde los 144,35 millones del lunes hasta los 53,47 millones del viernes, reflejando un patrón de ajuste tras el impulso inicial del Ministerio de Hacienda. El análisis transversal muestra que el primario fue protagonista solo en la primera sesión, mientras que el peso estructural recayó en los reportos y el secundario. La tendencia semanal evidencia un mercado que arranca con fuerza por factores institucionales, pero que se sostiene en la liquidez de corto plazo y la rotación de portafolios. Al final de la semana, el volumen acumulado de negocios sumó $443,92 millones. Gsandel.

Análisis de Implicaciones Financieras y Sectoriales del Informe de Política Monetaria del BCCR (Bienio 2026-2027)

El escenario económico proyectado por el Banco Central de Costa Rica (BCCR) para el bienio 2026-2027 —caracterizado por un crecimiento moderado (3.6% promedio), una inflación baja y convergente al rango meta (3 +- 1pps), y una notable consolidación fiscal-, establece un marco de estabilidad macroeconómica que influye directamente en los mercados de crédito, la dinámica cambiaria y las decisiones de los agentes económicos.

1. Implicaciones sobre Tasas de Interés y Tipo de Cambio

La proyección de una inflación contenida, con la inflación general ingresando tardíamente al rango de tolerancia hasta el segundo trimestre de 2027, elimina la necesidad de una política monetaria restrictiva. Con una inflación controlada, se anticipa una Política Monetaria Neutral, lo que se traduce en una estabilidad o una tendencia a la baja cautelosa en la Tasa de Política Monetaria (TPM). Para el mercado, esto implica un costo de crédito más bajo y accesible para la inversión y el consumo, aunque también limita la rentabilidad de los instrumentos de ahorro conservadores, obligando a los ahorrantes a asumir mayor riesgo o a extender plazos para compensar. Ante la disminución de los rendimientos, el ahorrante común -desconocedor de las oportunidades y gestión de riesgos en Bolsa-, se enfrenta a la dicotomía de todos los tiempos, a tener que decidir entre preferencias por liquidez frente a la rentabilidad. La preferencia por liquidez tiene un coste de oportunidad, representado por el rendimiento que deja de percibir si invierte a plazos mayores, en contraposición a la preferencia por rentabilidad, que igual tiene un coste o riesgo; el dejar sus ahorros en manos de sus deudores por más tiempo lo cual esta asociado con una probabilidad mayor de defautl (no pago), para lo cual debe incorporar dentro de sus análisis, una prima por riesgo por plazo y por tanto, sopezar cuánto rendimiento adicional debe pedir para compensarlo. Algunos números observados en los Bancos y en la Curva de rendimientos de los Bonos Soberanos y Cuasisoberanos, señalan premios por invertir a plazo del orden de los 200 a 250 puntos básicos en la parte intermedia – larga de la curva de rendimientos. Un comportamiento que de manteriallizarse, cambiaría la estructura de fondeo de las entidades financieras, induciéndoles a elevar al menos marginalmente los rendimientos de corto plazo para mitigar el riesgo de costes mayores que podrían impactar su margen de intermediación o bien terminar por compenzar con aumentos en las tasas de interés activas que cobran a la población costarricense por sus créditos. Un escenario que pudiere ser contractivo, poniendo en riesgo los objetivos implícitos en el progrma monetario que plantea el BCCR.

En el mercado cambiario, la intervención declarada del BCCR para «mitigar fluctuaciones violentas» y la persistente entrada de divisas, impulsada por la Inversión Extranjera Directa (IED) y los servicios, mantendrán una presión sostenida a la apreciación del colón. Si bien se reduce la volatilidad, la apreciación continuada erosiona la competitividad y la rentabilidad en colones de los sectores exportadores (bienes y servicios) y el turismo, mientras que beneficia a los importadores y reduce significativamente el riesgo cambiario para los deudores en dólares con ingresos en colones.

2. Calidad Crediticia y Diferenciales de Riesgo País

La solidez de las finanzas públicas proyectadas es un factor determinante en la mejora del perfil crediticio nacional. El mantenimiento de un superávit primario (1.3%a 1.4% del PIB) y la reducción progresiva del déficit financiero son indicadores sólidos de sostenibilidad fiscal. Esta trayectoria minimiza el riesgo soberano, lo cual tiene un impacto directo en el mercado internacional a través de una previsible disminución en los diferenciales de riesgo país (EMBI). La reducción del riesgo soberano actúa como un factor mitigante para el riesgo privado, permitiendo que las empresas costarricenses accedan a capital externo e interno a costos de financiamiento más bajos.

No se puede dejar de lado que el grado de inversión representa una meta crucial para Costa Rica, pues permitiría acceder a mejores condiciones de financiamiento y atraer mayor inversión extranjera. Para lograrlo, el país debe demostrar sostenibilidad fiscal, con avances en la reducción del déficit y control de la deuda pública. Además, es indispensable mantener un crecimiento económico sólido y diversificado, impulsando sectores como tecnología, servicios, turismo y manufactura. La estabilidad política e institucional sigue siendo un pilar fundamental, reforzando la confianza de inversionistas y agencias calificadoras. El control de la inflación y una política monetaria prudente son factores clave, junto con la transparencia y credibilidad del Banco Central. Mejorar la competitividad y el clima de negocios, simplificando trámites y promoviendo la innovación, resulta esencial para fortalecer la productividad. La gestión responsable del endeudamiento externo, evitando incrementos excesivos y diversificando fuentes de financiamiento, reduce vulnerabilidades. Finalmente, la resiliencia ante choques externos, como crisis globales o eventos climáticos, y el compromiso político coordinado, serán determinantes para que Costa Rica alcance el grado de inversión en los próximos años.

Implicaciones Sectoriales y Decisiones Financieras El crecimiento impulsado principalmente por la demanda interna afecta de manera diferenciada a los principales sectores generadores de empleo:

Comercio: Es el sector más beneficiado. Se favorece directamente del aumento en el consumo privado proyectado y de las bajas tasas de interés que facilitan el financiamiento. La apreciación del colón abarata las importaciones de bienes de consumo, fortaleciendo sus márgenes. Servicios (Incluyendo Zonas Francas y Turismo): Este sector enfrenta un impacto mixto. Por un lado, la IED y la estabilidad general fomentan los servicios de alto valor agregado. Por otro lado, la apreciación del colón sigue siendo su mayor desafío operativo al comprimir la conversión de ingresos en dólares a colones. Manufactura: Su desempeño está fuertemente ligado a la demanda externa, que se espera que se desacelere en 2026 antes de recuperarse en 2027. Las bajas tasas de interés favorecen la inversión en capital y tecnología, pero la fortaleza del colón actúa como un freno a su competitividad de precios de exportación. Para los inversionistas, el entorno de bajas tasas y riesgo mejorado incentiva el desplazamiento de capital hacia activos reales (proyectos inmobiliarios, expansión empresarial) o instrumentos de capital (fondos de inversión y acciones) con potencial de superar la baja rentabilidad de la renta fija tradicional. Los ahorrantes son impulsados a diversificar y asumir plazos más largos para proteger el valor real de su capital.

4. Puntos Críticos para la Materialización de los Resultados Esperados:

1. Sostenibilidad Fiscal: El cumplimiento estricto de la trayectoria de superávit primario es fundamental. Cualquier desviación o incumplimiento en el control del gasto que revierta esta tendencia fiscal podría erosionar la confianza y anular la reducción del riesgo país lograda.

2. Transmisión de Política Monetaria: Es crucial que las bajas tasas de la TPM se trasladen efectivamente a las tasas de interés de los créditos (préstamos hipotecarios, empresariales, etc.), para que el estímulo al consumo y la inversión productiva pueda materializarse y sostener el crecimiento.

3. Gestión Cambiaria: El BCCR debe calibrar su intervención cambiaria de forma óptima. Una apreciación excesiva, incluso con estabilidad, podría socavar la competitividad de los sectores exportadores y de turismo, afectando la generación de divisas, un motor clave para el crecimiento sostenido.

En resumen «…El Banco Central de Costa Rica proyecta para 2026-2027 un escenario económico con crecimiento moderado, inflación controlada y consolidación fiscal, que genera estabilidad macroeconómica, lo cual afecta y modela expectativas sobre el comportamiento de los mercados financieros y sectores productivos. • Tasas de interés y tipo de cambio estables: La inflación contenida permitirá una política monetaria neutral con tasas de interés bajas, facilitando crédito para inversión y consumo, aunque reduciendo la rentabilidad de ahorros conservadores. La intervención cambiaria del BCCR y la entrada de divisas mantendrán la apreciación del colón, beneficiando a importadores pero presionando a exportadores y turismo. Sectores estos muy interesado en un giro de timón para no solo mejorar su situación competitiva, sino, superar el impacto de los aranceles si no se concreta mejores términos para el país. • Mejora en calidad crediticia: La sostenibilidad fiscal con superávit primario y reducción del déficit mejorará el perfil crediticio nacional, disminuyendo el riesgo país y facilitando el acceso a financiamiento externo e interno a costos menores para empresas. La paradoja es que los políticos, pretenden seguir con el Estado benefactor, no obstante, sus acciones son inconsistentes y no logran asimilar que ello es posible si se logra bajar el coste de financiamiento de los programas que impulsan y que el coste es renunciar al menos parcialmente a sus propuestas populistas y contradictorias a lo que llaman solidaridad y justicia social. • Impacto sectorial diferenciado: El comercio se beneficiará del aumento del consumo y bajas tasas, mientras que servicios y manufactura enfrentarán retos por la apreciación del colón que limita competitividad, aunque la inversión se favorece por el entorno financiero. • Factores críticos para el éxito: La materialización de resultados depende del cumplimiento estricto de la sostenibilidad fiscal, la efectiva transmisión de las bajas tasas a créditos y la gestión óptima de la política cambiaria para no afectar la competitividad exportadora. Gsandel.

Octubre cerró con un tono positivo en los principales mercados bursátiles, impulsados por resultados corporativos sólidos, expectativas de flexibilización monetaria en 2026 y señales de resiliencia económica en sectores clave. Firmas como BlackRock anticipan nuevos recortes por parte de la FED debido a un mercado laboral más débil y señales de desaceleración económica, lo cual ha impulsado el apetito por riesgo y llevado los activos, como el oro, a máximos históricos cercanos a los $4,400, aunque con correcciones recientes. Si bien parece que no hay techo, lo cual ya es razón para estar vigilantes; todavía hay motivaciones para estar positivos en acciones estadounidenses, crédito a corto plazo, con posiciones en bonos estructurados de agencias, con inversiones en infraestructura y el crédito privado.

Para algunos analistas, el acuerdo parcial entre Estados Unidos y China en su encuentro en Corea del Sur pone fin a las maniobras de imponer voluntad con el tema de los aranceles, ante una China con mayores ventajas competitivas en tierras raras y acuerdos con proveedores como Brasil, Argentina y Australia en el campo agrícola, con los cuales ha ganado poder de negociación, estabilidad en la cadena de suministros y, por tanto, mayor resiliencia en materia comercial frente a los norteamericanos.

Estamos en un contexto en donde «las megafuerzas que determinan el enfoque de inversión son: divergencia demográfica, disrupción digital, fragmentación geopolítica, evolución financiera y transición energética. Un marco de referencia para empresas como BlackRock, con inversiones globales y suficiente poder de inversión para modelar los mercados.»

Desempeño de los principales índices bursátiles – Octubre 2025

Región

Índice

Nivel (31/10/25)

Var. Mensual

Var. YTD

Var. vs Oct-24

EE.UU.

S&P 500

6.840.20

+0,45%

+17,35%

+15,99%

Nasdaq

23.724.96

+1,62%

+26,73%

+22,11%

Dow Jones

47.562.87

+0,67%

+12,77%

+11,70%

Europa

DAX (Alemania)

23.958.30

-1,18%

+25,56%

+20,32%

CAC 40 (Francia)

8.121,07

-1,27%

+10,49%

+10,03%

FTSE 100 (UK)

9.720,50

+0,78%

+19,86%

+18,93%

Euro Stoxx 50

5.662.04

-0,22%

+17,37%

+16,26%

Asia

Nikkei 225 (Japón)

52.411,34

+6,31%

+34,05%

+31,37%

KOSPI (Corea)

4.107,50

+4,21%

+60,39%

+71,18%

Shanghai (China)

3.954,79

+0,11%

+20,58%

+17,99%

Fuentes: Datosmacro.com.

Factores clave del desempeño en octubre

EE.UU.: Resultados corporativos sólidos (JPMorgan, Coca-Cola), resiliencia ante el cierre parcial del gobierno y expectativas de una política monetaria más flexible en 2026 impulsaron los índices a máximos históricos.

Europa: El sector lujo lideró el CAC 40 (LVMH, Hermès), mientras que el DAX y Euro Stoxx mostraron cautela ante la desaceleración económica en la eurozona.

Asia: Japón se benefició de un yen débil y estímulos fiscales; Corea del Sur brilló gracias a Samsung y el auge de la IA; China repuntó por medidas del Banco Popular y estímulos al sector inmobiliario.

Con el lanzamiento de nuevos productos estructurados, los pequeños, medianos y grandes inversiones participan en la tokenización de activos y el acceso a inversiones privadas como infraestructura y energía; en circunstancias donde el proteccionismo y la desigualdad surgen como las amenazas para la estabilidad global. Larry Flink(BlackRock).

Mientras, los elevados múltiplos precio/utilidad ahora elevados, podrían corregir si los resultados no cumplen con expectativas, en momentos donde, el potencial de crecimiento los liga a la IA. En condiciones donde la inflación persistente, tensiones geopolíticas proteccionistas persisten como los principales riesgos. Ray Dalio(Bridgewater).

En resumen: El cierre de octubre refuerza la narrativa de un mercado resiliente pero selectivo. Los gestores globales coinciden en que la clave para lo que resta de 2025 será la capacidad de identificar activos con fundamentos sólidos, exposición tecnológica y resiliencia ante shocks macroeconómicos. La diversificación y el acceso a activos privados emergen como pilares estratégicos para enfrentar un entorno incierto pero lleno de oportunidades.

COSTA RICA | Coyuntura Bursátil al mes de octubre 2025.(Cifras en miles)

En octubre de 2025, el volumen total transado en operaciones de Bolsa alcanzó los $2.632.876,65, distribuidos principalmente entre el mercado secundario ($1.717.167,73), el mercado primario ($632.433,83) y el mercado de liquidez ($283.275,08). En términos de cantidad de transacciones, el mercado secundario lideró con 886 operaciones, seguido por el mercado de liquidez con 1.392 y el mercado primario con 255. Por sector, el público representó el 89,87% del volumen total, mientras que el privado aportó el 10,13%. En cuanto a monedas, el 60,82% de las operaciones se liquidaron en dólares estadounidenses y el 39,18% en colones costarricenses. La distribución por plazo mostró que las operaciones a más de 3 años concentraron el 47,36% del volumen total, seguidas por las de 31 a 90 días (18,90%) y las de 1 a 3 años (9,63%). Las operaciones de deuda representaron el 35,57% del total, mientras que las de recompra alcanzaron el 28,83%. El mercado primario contribuyó con el 24,02% del volumen, y las operaciones internacionales y derivados tuvieron una participación menor, con 0,44% y 2,77%, respectivamente. En el mercado primario, el plazo predominante fue «más de 3 años», representando el 70,11% del volumen, seguido por «181 a 360 días» con el 21,19%. El principal emisor fue el Gobierno (61,12%), seguido por Grupo Mutual Alajuela (8,30%) y el Banco Nacional de Costa Rica (8,19%). En el mercado secundario de deuda, las operaciones a más de 3 años dominaron con el 59,33% del volumen, mientras que las de 1 a 3 años representaron el 23,81%. El Gobierno fue el principal emisor, concentrando el 79,06% del volumen, seguido por el Banco Central de Costa Rica (12,72%). El sector público lideró con el 95,11% del volumen, mientras que el privado aportó el 4,89%. En cuanto a monedas, las operaciones en colones costarricenses representaron el 54,46%, mientras que las realizadas en dólares estadounidenses alcanzaron el 45,54%. En el mercado secundario de operaciones internacionales, el volumen total transado fue de $11.557,03, liderado por emisiones del Gobierno de Honduras ($8.226,09), seguido por Ecopetrol SA ($1.836,20) y Republica de Panamá ($295,78). Por otro lado, los cinco puestos de Bolsa con mayor volumen como compradores fueron BCR Valores ($411.834,83), BN Valores ($327.017,44), Popular Valores ($352.615,89), INS Valores ($336.630,61) y Mutual Valores ($293.791,36). Como vendedores, destacaron Hacienda ($386.606,54), BCR Valores ($337.495,58), BN Valores ($313.626,57), Mutual Valores ($296.854,09) y Popular Valores ($276.552,16). En general y típico de un mercado frontera como el nuestro; Dominio del sector público y operaciones en dólares: El sector público lideró el mercado bursátil en octubre de 2025, representando casi el 90% del volumen total transado, con una preferencia por operaciones en dólares estadounidenses, que abarcaron el 60,82% del total. Predominio de operaciones a largo plazo: Las transacciones a más de 3 años concentraron la mayor parte del volumen en el mercado primario y secundario, destacando la preferencia por inversiones de mayor plazo, especialmente en deuda y operaciones internacionales. Liderazgo de puestos de Bolsa: BCR Valores, BN Valores y Popular Valores se posicionaron como los principales actores en el mercado bursátil, liderando tanto en volumen de compra como de venta, consolidando su relevancia en el sector financiero costarricense.

Resumen operaciones acumuladas a octubre 2025.(Cifras en miles)

En el año 2025, la Bolsa Nacional de Valores (BNV) registró un volumen transado total de $28,572,785.76, con una cantidad de 38,442 transacciones. El mes de enero inició con un volumen de $3,775,021.01 y 3,744 transacciones, mientras que octubre cerró con $2,632,876.65 y 4,343 transacciones, mostrando una tendencia de crecimiento en la cantidad de operaciones hacia el cierre del año. La tasa de cambio promedio se mantuvo estable, oscilando entre 503.99 y 510.04.

Por mercado, el primario acumuló un volumen de $7,740,986.59, el secundario $18,998,285.70 y el mercado de liquidez $1,833,513.47. En el mercado primario, el sector público dominó con $6,310,377.40 frente a $1,430,609.19 del sector privado. En el mercado secundario, el sector público también lideró con $11,686,322.78, mientras que el privado alcanzó $427,317.27. En el mercado de liquidez, el sector público acumuló $1,833,513.47.

En cuanto a la moneda de liquidación, los colones costarricenses representaron $17,529,272.95, mientras que los dólares estadounidenses sumaron $11,043,512.81. En términos de plazo, las operaciones a más de tres años lideraron con $14,464,377.49, seguidas por las de 31 a 90 días con $4,741,129.74 y las de 1 a 3 años con $3,616,494.21.

Por tipo de operación, el mercado primario acumuló $7,740,986.59, mientras que las operaciones de deuda en el mercado secundario alcanzaron $12,113,640.04. Las recompras sumaron $6,671,897.12, y las participaciones en el mercado secundario registraron $134,934.06. Las operaciones internacionales totalizaron $62,770.34, con una mayor actividad en los meses de agosto y septiembre.

En octubre de 2025, las condiciones fiscales y monetarias se mantuvieron estables, con un tipo de cambio promedio de 506.21. El volumen transado en el mes fue de $2,632,876.65, con un aumento en la cantidad de transacciones, alcanzando 4,343. Este comportamiento podría estar relacionado con una mayor actividad comercial y una recuperación económica en el último trimestre del año.

Tendencias y proyecciones: Hacienda ajustó en julio su meta de captaciones para el 2025 a ¢3,50 billones, de los cuales ¢3,20 billones serían en colones y el resto en dólares. Al cierre de octubre, se reportan captaciones totales por ¢2,72 billones, y sin canjes por ¢2,31 billones. En el mercado local en dólares, se han captado $1.129,50 millones en total, y $1.001,12 millones sin canjes. Las necesidades mensuales del presupuesto rondan los ¢292 mil millones, lo que implica que a octubre se requerían ¢2,92 billones acumulados. Con ¢2,31 billones captados sin canjes, Hacienda aún no ha alcanzado el monto requerido, estando corto por ¢0,61 billones, lo que anticipa mayor presión sobre las tasas y sobre la colocación de deuda en el último bimestre del año. De cara al 2026, el presupuesto nacional asciende a ¢12,8 billones, con 38,14% de necesidades nuevas de financiamiento, frente a ingresos tributarios esperados por ¢7,92 billones y un PIB proyectado en ¢54,62 billones. Este desbalance sugiere que la presión sobre el mercado local persistirá, favoreciendo la profundización del mercado primario y la posible reactivación de recompras como mecanismo de gestión de liquidez. Si la Asamblea mantiene restricciones a emisiones externas, el volumen bursátil podría superar los $30.533 millones en 2026, con predominio de deuda soberana y menor participación de operaciones de liquidez.

Escenario de tasas 2026: Se proyecta un incremento de 75 puntos base en la curva, llevando las tasas brutas al 7,00% en corto plazo, 7,85% en mediano plazo y 8,75% en largo plazo, lo que encarecerá el costo de financiamiento y podría limitar la demanda por instrumentos de mayor duración. Impacto en el PIB: Las necesidades nuevas de financiamiento para 2026 (¢4,89 billones) representan 8,94% del PIB proyectado, confirmando una presión significativa sobre el mercado local y la política monetaria.

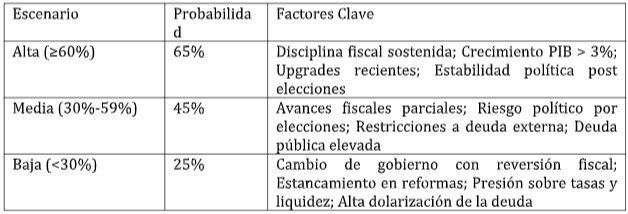

Escenarios de probabilidad para grado de inversión (2026-2027)

Riesgos y Oportunidades

De acuerdo con el cuadro previo, para Costa Rica, la probabilidad de alcanzar grado de inversión en 2026-2027 es moderada, condicionada a la continuidad de la consolidación fiscal y estabilidad política tras las elecciones. Un escenario favorable podría atraer flujos de capital y reducir primas de riesgo, mientras que un entorno adverso —con reversión fiscal o falta de reformas— incrementaría la volatilidad en tasas y limitaría el acceso a financiamiento externo. Las oportunidades se concentran en instrumentos soberanos de mediano plazo, aunque el sesgo alcista en tasas sugiere cautela en posiciones de largo plazo.

El escenario político costarricense se vio sacudido este miércoles por la suspensión temporal del director del Organismo de Investigación Judicial (OIJ), Randall Zúñiga, tras denuncias por presuntos delitos sexuales. La Corte Suprema de Justicia tomó la decisión en una sesión extraordinaria, mientras que diversos sectores, incluidos diputados y el Instituto Nacional de las Mujeres (Inamu), exigieron su separación definitiva del cargo. El presidente Rodrigo Chaves calificó a Zúñiga como “un peligro”, intensificando la presión institucional y mediática sobre el caso. Este episodio se suma a una creciente percepción de fragilidad institucional, en momentos en que el país se prepara para las elecciones nacionales de 2026. En el ámbito económico, el Banco Central de Costa Rica presentó su informe mensual de coyuntura, destacando una mejora en la balanza comercial durante el tercer trimestre, impulsada por el dinamismo en las exportaciones de dispositivos médicos y productos agrícolas. El Índice Mensual de Actividad Económica (IMAE) mostró un crecimiento interanual moderado, con sectores como servicios y zonas francas liderando la expansión. Sin embargo, la inflación se mantiene baja, lo que podría abrir espacio para una reducción gradual en las tasas de interés en los próximos meses. Desde la perspectiva financiera, la Asociación Bancaria Costarricense reveló que los costarricenses mantienen ahorrados ¢15,9 billones en el sistema bancario nacional, con un 64% en moneda local. Este comportamiento refleja una preferencia por instrumentos seguros y una confianza sostenida en la estabilidad cambiaria. El tipo de cambio del dólar se ubicó en ¢498,89 para la compra y ¢504,58 para la venta, mostrando una leve apreciación del colón frente al dólar, atribuida a la entrada de divisas por exportaciones y turismo. En el plano comercial, se reportó una expansión significativa de empresas como Walmart y Così, que inauguraron nuevas tiendas en Cartago y otras regiones, generando empleo y fortaleciendo el consumo interno. Además, el Sistema de Banca para el Desarrollo (SBD) y la Universidad de Costa Rica lanzaron un programa de fondos no reembolsables para pymes, con montos de hasta ₡20 millones, orientado a fomentar la innovación y la formalización empresarial. Estas iniciativas se suman a la reactivación de rutas aéreas hacia Europa y Norteamérica, en vísperas de la temporada alta turística. El impacto de estos acontecimientos sobre el sentimiento de los inversionistas es mixto. Por un lado, la estabilidad macroeconómica y el crecimiento del ahorro bancario generan confianza en el sistema financiero. Por otro, los escándalos políticos y la falta de reformas estructurales podrían generar cautela entre los inversionistas extranjeros. Los mercados locales han reaccionado con moderación, sin movimientos abruptos en los indicadores bursátiles ni en el tipo de cambio, aunque se percibe una mayor demanda por activos en moneda nacional. En cuanto a las tasas de interés, la baja inflación y la estabilidad cambiaria podrían permitir al Banco Central mantener o incluso reducir los tipos de referencia, lo que favorecería el crédito y la inversión. El valor de las inversiones financieras, especialmente en instrumentos de renta fija en colones, se mantiene atractivo en este entorno de bajo riesgo y liquidez abundante. Forex (Monex), el mercado de divisas MONEX del Banco Central de Costa Rica registró un volumen total negociado de ¢20.89 millones, con un total de 153 calces durante la jornada. El tipo de cambio de apertura se ubicó en ₡503,00 por dólar, que también representó el precio máximo del día. A lo largo de la sesión, el tipo de cambio alcanzó un mínimo de ₡501,75, mientras que el precio de cierre se situó en ₡501,95. El promedio ponderado del día fue de ₡502,12, ligeramente inferior al promedio ponderado del día anterior, que fue de ₡502,93. En Bolsa, la jornada cerró con un volumen total negociado de $65,65 millones correspondiente a 148 operaciones, destacando los reportos tripartitos con el 37% del volumen y el mercado de liquidez con el 30%. El mercado primario registró 8,99 millones en solo cuatro operaciones, lo que refleja una alta concentración por emisión, mientras que el mercado secundario aportó 24,34 millones en compra-ventas. El comportamiento del día sugiere una postura conservadora entre los inversionistas, influida por la estabilidad del tipo de cambio, baja inflación y expectativas de política monetaria. La preferencia por instrumentos de corto plazo y operaciones de financiamiento indica cautela ante posibles ajustes en tasas, mientras que la liquidez sostenida podría favorecer una compresión adicional en los rendimientos de deuda local.

En la jornada del miércoles, el mercado primario costarricense registró colocaciones en colones mediante ventanilla electrónica por parte de cuatro emisores: BIMPR, BPDC, BSJ y FMONG. Los vencimientos de los instrumentos se ubicaron entre julio y octubre de 2026, con tasas faciales de hasta 7,05%. Destacó la emisión de FMONG con la tasa más alta y periodicidad trimestral. Las demás colocaciones ofrecieron tasas entre 4,79% y 5,00%, con pagos semestrales. La totalidad de la actividad del mercado primario se concentró en estas emisiones. Por otro lado, se registraron múltiples nuevas emisiones en colones en el mercado costarricense, destacando la participación del Banco Central de Costa Rica (BCCR) con tres emisiones en colones por un monto total aprobado de ₡60.000 millones, todas con vencimientos entre febrero y noviembre de 2026 y una tasa neta uniforme del 2,975%. También sobresale la emisión en colones de ₡600.000 millones por parte del emisor Gobierno(G), con vencimiento en abril de 2036 y una tasa neta de 7,004%(8.25% bruto), la más alta entre los instrumentos en moneda local. En dólares, se registraron tres emisiones, incluyendo una por $800 millones del G con vencimiento en octubre de 2032 y una tasa de 5,525%, y otra por $5 millones de SCOTI a noviembre de 2028 con tasa de 5,5%. Estas colocaciones reflejan una estrategia diversificada entre emisores públicos y privados, con plazos que van desde los 92 hasta los 3.829 días, y tasas que oscilan entre el 2,975% y el 7,05%, evidenciando condiciones de financiamiento estables y una demanda activa por instrumentos de renta fija en ambas monedas. Estas tasas en dólares son competitivas en el contexto internacional, reflejando el entorno de tasas moderadas en EE.UU. y la estabilidad cambiaria local.

El análisis de tasas muestra una curva de rendimiento bien definida: instrumentos de corto plazo en colones se colocan por debajo del 5%, mientras que los de largo plazo superan el 7%, lo que indica una estructura de tasas coherente con las expectativas de inflación y política monetaria. En dólares, las tasas se mantienen en torno al 5,5%, lo que sugiere que los inversionistas valoran la estabilidad del tipo de cambio y el perfil de riesgo de los emisores. Esta dinámica favorece la diversificación de portafolios y podría estimular la demanda por instrumentos de renta fija en ambos mercados. Gsandel.