Costa Rica 19‑25 de enero: tasas quietas, empresas cautas y una ventana ordenada para la inversión

La semana del 19 al 25 de enero de 2026 envió a los inversionistas costarricenses una señal clara: la economía se mueve en aguas relativamente tranquilas, con una política monetaria que privilegia la estabilidad y un sector empresarial que mira el año con optimismo moderado, pero con el pie en el freno en materia de nuevas inversiones, en particular en momentos donde la contienda política se encuentra en su máxima expresión. No hubo sobresaltos macro ni anuncios disruptivos, pero sí confirmaciones importantes sobre el tono con el que arranca el año económico.

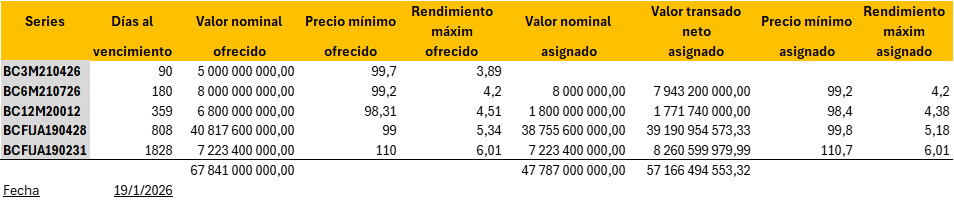

El movimiento clave vino del Banco Central de Costa Rica (BCCR). En su sesión de política monetaria de enero, la Junta Directiva acordó mantener la Tasa de Política Monetaria en 3,25% anual, nivel al que fue reducida en diciembre de 2025. El comunicado oficial subraya que la inflación general y subyacente se mantienen bajas y dentro del rango meta, y que la actividad económica se encuentra cerca de su nivel potencial, lo que justifica una postura de “neutralidad prudente” en las tasas de referencia. En la práctica, los reportes de medios especializados destacan que esta decisión consolida un escenario de estabilidad para las tasas activas y pasivas en colones, reduciendo la probabilidad de alzas en el corto plazo.

Un matiz relevante para el lector sofisticado es la discusión interna que trascendió a la opinión pública. Según informó El Observador, la administración técnica del Banco Central recomendó un recorte adicional de la TPM, pero los directivos optaron por no seguir esa sugerencia y dejarla en 3,25%. Esto dibuja una Junta algo más conservadora que su staff, que prefiere ganar credibilidad y preservar espacio de maniobra frente a posibles shocks externos, aun a costa de renunciar a un estímulo monetario mayor en el corto plazo. Para los mercados, el mensaje implícito es que la entidad no tiene prisa por seguir bajando tasas y que cualquier ajuste futuro dependerá de datos duros sobre inflación, actividad y condiciones financieras globales.

En paralelo, el termómetro empresarial mantiene el mismo tono: confianza, pero sin euforia. La Encuesta de Expectativas Empresariales del IICE‑UCR, cuyo contenido siguió siendo referencia en las discusiones de la semana, muestra que los empresarios inician el primer trimestre de 2026 con un índice de 55,9 puntos, por encima del promedio histórico y coherente con una visión de crecimiento moderado. La mayoría de las empresas espera mantener su planilla y una fracción relevante anticipa aumentos de producción y ventas, con el comercio y la construcción liderando el ánimo, mientras el sector agropecuario repunta desde niveles previos más débiles.

Sin embargo, cuando se mira la inversión, la actitud es sensiblemente más defensiva. Un análisis de Actualidad Tributaria, apoyado en la misma encuesta, indica que la mayoría de los empresarios descarta realizar nuevas inversiones significativas en 2026 y que el foco estará en proyectos estrictamente necesarios para mantener o mejorar la operación actual. Solo un grupo reducido manifiesta intención de ampliar capacidad o adquirir activos de forma agresiva, lo que confirma que el ciclo de inversión será selectivo y probablemente concentrado en empresas con balances sólidos y oportunidades muy claras. En otras palabras, el empresariado confía en la estabilidad, pero no apuesta todavía a un boom de demanda interna.

El frente externo, por su parte, ofreció una nota positiva en la misma semana. Costa Rica protagonizó dos encuentros clave en Madrid: la feria FITUR 2026 y un foro de inversión hotelera, espacios donde el país buscó reafirmarse como destino atractivo para inversión extranjera directa en turismo e infraestructura asociada. De acuerdo con el reporte de Delfino.cr, la estrategia oficial se centra en atraer proyectos de alto valor agregado y bajo impacto relativo, con énfasis en turismo sostenible, encadenamientos productivos y desarrollo fuera de la Gran Área Metropolitana. Voceros de PROCOMER y del ICT destacaron la combinación de estabilidad política, capital humano calificado y posicionamiento de marca país como activos centrales para convencer a cadenas hoteleras y fondos especializados.

Aunque en esta semana no se anunciaron cierres de grandes proyectos, sí se avanzó en la fase de contactos y negociación con potenciales inversionistas internacionales, lo que puede traducirse en flujos de capital en los próximos años. Para los inversionistas locales, esta agenda externa refuerza el peso estratégico de los sectores generadores de divisas —turismo, servicios globales, encadenamientos asociados— dentro de cualquier portafolio con horizonte de mediano plazo. En un entorno de tasas estables y demanda interna apenas creciente, los motores vinculados a la economía global se convierten en una de las pocas fuentes claras de expansión.

Si se juntan las piezas que efectivamente estuvieron sobre la mesa entre el 19 y el 25 de enero, el cuadro para el lector bajo un enfoque neutral y objetivo sin aderezos políticos, es nítido: un Banco Central que consolida su recorte previo y se instala en una neutralidad vigilante; un tejido empresarial que ve 2026 con mayor confianza que años recientes, pero que administra con celo su caja y su capex; y un país que, paso a paso, intenta capitalizar su reputación internacional para atraer inversión en turismo e infraestructura sostenible. No hay grandes titulares de euforia ni señales de crisis inminente; lo que hay es un escenario de riesgo moderado, donde la gestión técnica y la selección de sectores marcan más la diferencia que el ciclo macro en sí mismo.