Realizado por: Geovanny Antonio Sandí Delgado.(15/04/2016).

Cuadro #1: Rendimiento de emisiones apalancadas por perfil de riesgo

Al parecer el mercado ha dejado en abandono a uno de sus emisiones predilectas. Me refiero a la emisión CFLUZ, SERIE B-1. Un título que tiene un cupón del 10,53%, el precio de referencia esta cercano de par, con un rendimiento al vencimiento del 9,68%. Un rendimiento extremo dado que el mercado a tirado la toalla para hacerse de él o bien quienes lo tienen no han sido inducidos a renunciar a la dicha de tenerlo.

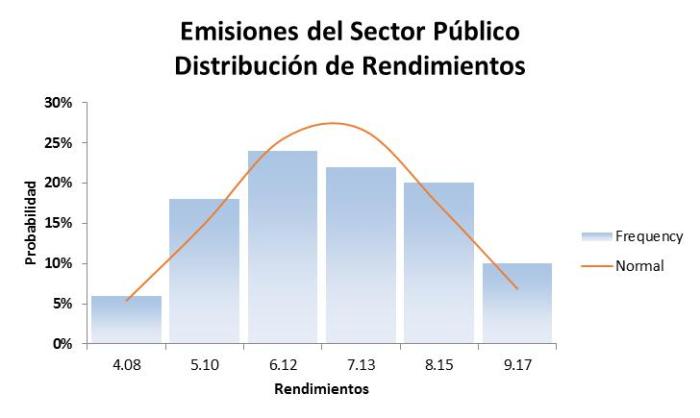

Un punto extremo, un evento fuera de normalidad. En efecto, como se muestra en la siguiente gráfica de distribución de rendimientos de emisiones del sector público.

Gráfica #1. Emisiones sector Público. Distribución de rendimientos al vencimiento

De dónde salen los rendimientos del cuadro #1. Mediante operaciones apalancadas. Una operación en donde usted con ¢50.000.00 puede comprar ¢620.000.00 según el margen de garantía que le exige la Bolsa que es del 8% para el CFLUZ es decir 12.5 veces lo que usted aporta.

En la lista, hemos incorporado la posibilidad de aumento de tasas de interés en 0.25 puntos porcentuales. Pero una idea del riesgo asociado con estas operaciones lo observan en la última columna denominada «R.TOTAL», que significa riesgo total. De qué?.

R.TOTAL muestra la pérdida máxima esperada de lo que usted aporta, del efectivo que usted da para adquirir los valores. Dicho factor esta determinado con cambios de un punto porcentual -100 puntos básicos (pbs) para los entendidos en la materia- en el nivel de tasas de interés actual, por ejemplo: que el rendimiento del CFLUZ pase de 9,68% a 10,68% en un solo instante.

Siguiendo con este ejemplo, entonces; si CFLUZ tiene un R.TOTAL del 16,51% y suben las tasas en 100 pbs, el aporte de ¢50.000.00 pasaría a ¢41745, una pérdida de ¢8.255.00 en un solo instante. Y es muy probable que le pidan que vuelva a aportar dicha suma. Con ello se aumenta su participación, no lo olvide.

Ahora bien, ante tal situación es muy probable que nos motive la necesidad de llamar a nuestro corredor de bolsa. Primero por el susto, luego por la preocupación de haber perdido dinero y la otra; porque quizá no tenga el dinero suficiente para restituir el aporte.

En dichas circunstancias, no deje de hacer las preguntas adecuadas. Cómo cuales?. Cuánto es el flujo de cupón que genera la recompra?, cual es el costo de financiamiento? y por tanto, cual es el diferencial o flujo neto de ingresos que genera la posición. Es positivo dicho diferencial?. Si es afirmativa la última pregunta. Entonces resolver, en cuánto tiempo se recupera la pérdida?. Para nuestro ejemplo, en poco menos de 82 días, asumiendo un costo de recompra del 5%.

Tomando lo anterior como punto de partida, usted esta en la capacidad de decidir la conveniencia o no de mantener la posición. Conversar con su asesor y tomar mejores decisiones.

Si bien la rentabilidad es un factor determinante para la toma de decisiones. Ajustarla con base en el riesgo – mercado, crédito, liquidez, operativos, etc- asociado a cada posición; le brindará una visión panorámica en la administración de sus inversiones.

Realizado por: Geovanny Antonio Sandí Delgado.(13/04/2016).

Información procesada usando como fuente reporte de emisiones vigentes publicada por SUGEVAL y el reporte de emisiones autorizadas a negociación en el mercado de recompras publicado por la Bolsa Nacional de Valores.

Cuadro#1: Portafolio de emisiones y rendimiento con financiamiento.

En relación con este portafolio, ¿Le llama la atención la «Bursatilidad Vigente»?, Le asiste la razón, los criterios de medición de la bursatilidad de dichas emisiones establecidos por la Bolsa Nacional de Valores nos enfrentan a una dura realidad. Cual?.

Poco más del 70% del volumen tranzado en el mercado secundario son producto de las operaciones de recompra. Una inversión sobre la cual se cobran comisiones entre un 0,25% y 1% sobre el monto total compra (aporte + financiamiento). Por lo anterior, se requieren poco más de 90 a 120 días para que una posición muestre resultados positivos. Ello varía según el tamaño del cupón de la emisión.

Por otro lado la normativa prudencial exige a los Puestos aportes patrimoniales mayores entre menor sea el plazo de las recompras, debido al riesgo de renovación y bien de incumplimiento. Razón por la cual, los plazos rondan entre 30 y 45 días. Si bien existe la facilidad de vender la posición – por acuerdo entre las partes-; es poco usual dicha transacción.

Por otro lado y como complemento de los dos asuntos anteriores, en condiciones estables de tasas de interés o bien de ajustes a la baja, la expectativa de una ganancia de capital y por tanto de comisiones mayores inciden para que los agentes sostengan sus posiciones. Asimismo, influye que la mayoría sino todos los patrimonios de los Puestos de Bolsa, se encuentran invertidos en operaciones apalancadas y mientras el portafolio de emisiones aumente de precio ello les fortalece la suficiencia patrimonial y por tanto ello también los induce a sostener posiciones y por tanto con la escaza liquidez.

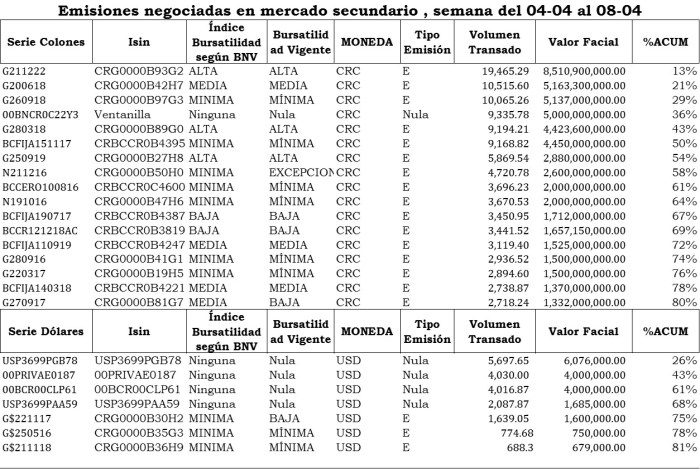

Cierro este punto, tomando como referencia el conjunto de valores negociados en mercado secundario la semana del día 4 al 8 de abril del 2016. Solo como ejemplo, en dicho periodo cambiaron de manos 89 emisiones, las cuales poco más del 80% han sido calificadas por la Bolsa Nacional de Valores (BNV) como de nula (ninguna) o mínima bursátilidad. No obstante son los de mayor volumen tranzado.

Gráfica #1: Bursatilidad de los valores en la BNV de Costa Rica.

Un resumen de los emisiones que explicaron el 80% del volumen tranzado en mercado secundario en el citado periodo, es el siguiente;

Cuadro #2. Emisiones más negociadas semana del 04-08 de abril del 2016.

Como se aprecia en el resumen precedente la bursátilidad no es una de las características que más ocupan a los operadores. Situación que no preocupa en un entorno bajista de tasas de interés, ya que el aumento en precio de las emisiones induce a mantener las posiciones compradas con financiamiento. Si bien, ello va en detrimento de la bursatilidad de la emisión en el mercado secundario, las ganancias de capital favorece la retención de los valores, en un contexto donde el flujo cupón (mayores ingresos) permite mostrar un estado de resultados positivo y por el lado del balance se mejora la suficiencia patrimonial. Elementos estos que aplican bien sea a un inversionistas individual o institucional.

Que sucedería en un entorno alcista de tasas de interés; es un tema a revisar en próximas ediciones del mes de mayo del año en curso.

Las tasas de interés en Costa Rica se muestran estables a pesar del 5,10% de aumento observado en la producción en términos reales, (5,90% según serie original) el pasado mes de febrero; superando en 300 puntos básicos (pbs) la tasa de crecimiento observada en el mismo periodo del 2015, según informes del Banco Central de Costa Rica en su reporte del pasado día 8 del mes en curso.

Un comportamiento que podríamos derivar o asociar con los bajos niveles de inflación por factores externos más que internos, en un contexto donde los precios del petróleo continúan dando señales de recuperación, aumentándose con ello el riesgo de ajuste de tasas de interés. Un comportamiento que no incluye la posibilidad de un petróleo más caro, que sin lugar a dudas estimulará los deseos de los representantes de la Refinadora Costarricense de Petróleo (RECOPE) por agregar más ingresos a sus arcas y por tanto pedir ajustes a la Autoridad Reguladora de precios de los Servicios Públicos.(ARESEP). Por lo que igual habría que esperar el ajuste de precios en otros sectores cuyos precios se encuentran indexados a dicho valor.

Tomando como referencia dicho contexto y la ejecución de ejercicios para valorar el impacto de un entorno alcista en tasas de interés; de seguido se brinda algunas alternativas que superan dichas pruebas que los califican como posibles opciones en una cartera de inversión en colones.

Cuadro #1. Costa Rica: Opciones de Inversión

Como se observa son pocas las opciones que soportan los supuestos bajo los cuales se seleccionaron las emisiones descritas. Supuestos que se muestran al pie de la tabla.

Primero que todo tómese en cuenta que dichas emisiones se encuentran todas autorizadas a negociar por la Bolsa Nacional de Valores, en el mercado de «Recompras». Igual son emisiones que han sido seleccionadas tomando como base a un rendimiento mínimo exigible del 8%; una vez incorporada la comisión de 0.25% sobre el valor facial comprado, el costo de financiamiento del 5% y un plazo mínimo de inversión de 180 días, así como, el aumento de 0.25 puntos porcentuales en tasas de interés. Parámetro éste que asume sin cambios la pendiente y curvatura de la curva de rendimientos soberana.

Como observan en la línea «Portafolio» del cuadro #1 precedente; si dicho portafolio fuere comprado con financiamiento, por cada ¢100 habría que aportar en promedio ¢9.26, es decir; se tomaría prestado ¢90.74 para completar la compra.

Ese portafolio rendiría un cupón promedio del 8,32% anual, con un costo del 5% anual en promedio generaría un flujo neto de efectivo de ¢3.32 al año, algo así como un 35.85% anual sobre el aporte realizado (= 3.32/9.26). Eso en condiciones donde la inversión no sufre ninguna pérdida de valor, a no ser por la explicada por el transcurso del tiempo. (recordemos que todo título valor de renta fija, tiende a su valor facial- 100 – a su vencimiento). Sin financiamiento- y bajo los supuestos precedentes- un rendimiento corriente del 7.88% (= 8,32 / 105.56 *100).

Ahora bien, tomando en cuenta los supuestos y el perfil de riesgo (Bajo, Medio, Moderado), el rendimiento esperado de la cartera con el financiamiento se ubicaría entre el 8,20% y 18,00%, respectivamente. Con un costo promedio ponderado por el precio de mercado de 105.56 y un rendimiento del 6,70% anual sin financiamiento a su vencimiento.

Como podrán derivar, dicha cartera con financiamiento tiene una volatilidad de tasas de interés promedio del 29,50% asumiendo cambios por 100 puntos básicos ( para cada una de las emisiones véase la última columna «R. TOTAL») en las tasas de mercado y del 2,88% sin financiamiento.

Continuando con el tema de riesgo y basados en el coeficiente de variación de los escenarios evaluados, el factor de riesgo de mayor impacto es el cambio en tasas de interés. En la gráfica siguiente se observa la línea rentabilidad ante cambio en tasas de interés; el cual señala la emisión serie X1 -línea continua de color negro- del Banco Popular y de Desarrollo Comunal como la dominante en el intervalo de cambio de tasas evaluado (-0,50% a 0,75%, plazo 180 días, comisión 0,25%, costo recompras 5,00%).

Gráfica #1. Escenario de Rendimientos ante cambios esperado en tasas de interés.

Observe condiciones muy favorables de rentabilidad para escenarios de estabilidad o disminución en las tasas de interés; no así, en escenarios de aumento de tasas de interés en 50 pbs o mayores, donde la rentabilidad es nula o negativa para cuatro de las emisiones excepto para el SERIE X1. Una emisión a la que se le asignó una garantía del 8%, tiene un cupón del 9,15%, el precio se encuentra cerca de par (100,65%) y muestra un rendimiento al vencimiento del 8,98%. Ahora bien, aún cuando presenta una volatilidad individual del 3,42% y 42,77% por cada cambio de 100 pbs (sin y con apalancamiento); es la emisión dominante tanto por rendimiento ajustado por riesgo como con apalancamiento.

Finalmente, es de interés aclarar que la muestra seleccionada para la ejecución del presente ejercicio -portafolio-; además de los supuestos antes indicados, son emisiones de emisores del sector público entre ellos Banco Popular, Hacienda y Banco Central, con vencimientos arriba del 2017, flujo cupón fijo igual o superior al 8% y un coeficiente de bursatilidad que los incluye como emisiones de BAJA, MEDIA, ALTA o de Excepción (son emisiones nuevas ) bursatilidad.

Nota: Además de la bursatilidad, la Bolsa Nacional de Valores sigue la presencia relativa de la emisión en el mercado secundario, atribuyéndolo un castigo en el precio de hasta un 10% para aquellas que no se hayan negociado en los últimos tres meses.

Como insumos de la semana y las ofertas que nos brindan Banco Central y Hacienda; tenemos en el campo monetario al Banco Central sin cambios en la tasa de política monetaria (1,75%). Manifiestan que no existen presiones inflacionarios, dado que se mantienen bajos los precios de las materias primas y el crecimiento continúa moderado en el ámbito global. Ello ha inducido políticas monetarias laxas, entendidas estas como aumento de la oferta monetaria y compra de activos financieros iliquidos, tasas de interés negativas e intervención en los mercados de divisas. Algo que ya el Banco Central de Costa Rica practica en nuestro mercado.

De acuerdo con cifras económicas a marzo – y a la espera del IMAE-; el país se mira creciendo con una inflación negativa del 0,91% en marzo y acumulada negativa del 1,09%. Situación que miran normal, y por tanto confiados en sus modelos predictivos y por tanto anticipando un retorno al rango meta del programa económico del año en curso. Una variable que igual tiene su impacto sobre el tipo de cambio, el cual lo miran relativamente estable. En este contexto, el órgano emisor manifiesta que persisten riesgos; 1) Siguen administrando los excesos de liquidez con instrumentos de muy corto plazo y 2) Los préstamos en moneda extranjera siguen creciendo por encima de los límites deseados por Banco Central, ello satisfecho con recursos externos y por tanto fuera de su control.

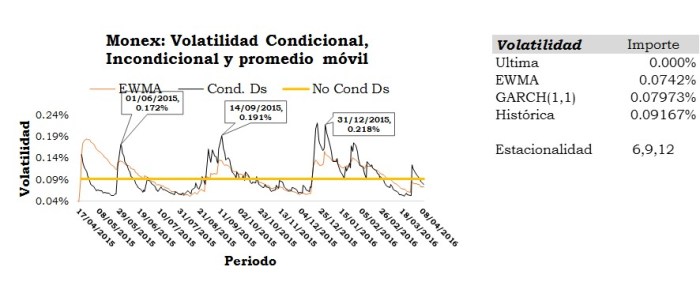

En materia de tipo de cambio- según cifras del Banco Central de los últimos dos años-, la volatilidad semanal de la moneda local ronda el 0,34% y cerca del 0.121% diario; con brotes de volatilidad estacionales en junio, setiembre y diciembre asociado con precios en los límites de los ¢537 / ¢541. Ello dentro de una banda cuyo mínimo en las últimas 52 semanas ha sido de ¢532, aproximadamente (Ver Gráfica #1). La línea verde representa la evolución del tipo de cambio, la línea azul de puntos la volatilidad condicional (CSDTW) y la línea roja la no condicional (USDNTW), todo ello en las últimas 52 semanas. Cuando hablamos de la volatilidad no condicional, esta mide los cambios de precio conforme avanza el tiempo y la segunda cuantifica la volatilidad en un rango tiempo, en nuestro caso dos años.

Gráfica #1: Monex, volatilidad condicional y no condicional por semana; Fuente: Banco Central de Costa Rica y cálculos propios

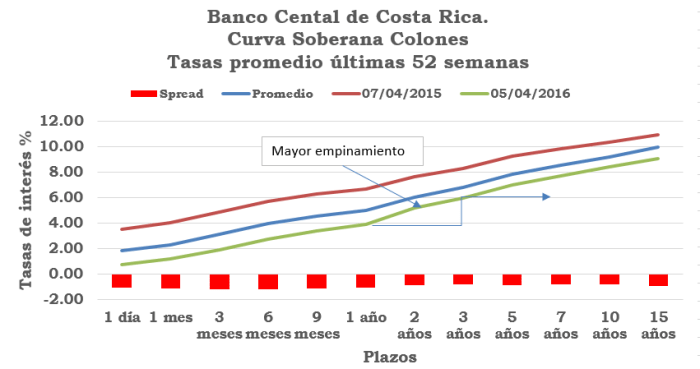

Por otro lado, la curva de rendimientos que maneja el banco central sigue mostrando bajas persistentes, ubicándose debajo de las tasas promedio de las últimas 52 semanas. Situación que se acompaña de un mayor empinamiento – mayor pendiente – tomando como punto de partida las tasas a 90 días. Que significa eso?. Bueno que el premio por invertir a 3, 5 y 10 por encima de las tasas de 90 días subió y se ubicó en 406.10 pbs, 512.1 pbs y 649,5 pbs en su orden y se ha incrementado en 39.7 pbs a 3 años, 38.4 pbs a 5 años y 44.98 pbs a 10 años, con relación a los observados hace 52 semanas atrás respectivamente. Situación que habrá que tomar en cuenta en circunstancias de reversión de tasas a la media ante la recuperación de la inflación y respectivo ajuste de los rendimientos de mercado.

Esto es importante de tomar en cuenta, ya que si se acude al premio por invertir a mediano y largo plazo y su diferencia con relación a la media; tenemos un próxi del probable aumento en tasas, que para nuestros efectos sería de poco menos 60 pbs en el tramo de 90 días a 3 años, 72 pbs para el correspondiente a 3 y 5 años y de 103 pbs para tasas arriba de los 10 años, en su orden (ver Gráfica #2).

Gráfica #2: Banco Central de Costa rica. Curva Soberana Colones.

Ahora bien, si observamos el comportamiento de las tasas de interés a 90 días y 10 años, a efecto de valorar la persistencia de la baja o bien su probable rebote; brindamos para su reflexión la gráfica #3, siguiente.

Gráfico #3: Evolución de tasas de interés. Fuente: Construcción propia con datos del Banco Central de Costa Rica.

En ella podemos mirar las líneas de rayas (azul para 10 años, roja para 90 días) las cuales miden el promedio móvil a 21 días. Indicador de uso corriente en el análisis técnico para medir la persistencia de la tendencia actual, niveles de posible resistencia o soporte de cambio de dicha tendencia entre otros usos. De ella derivamos que en setiembre del 2015, las tasas a 90 días y 10 años mostraron resistencia al alza precisamente al mismo nivel marcado por su media móvil de 21 días. El primero unos 7 días antes que el segundo. Circunstancia que vuelve a aparecer luego de pasar seis meses. Estaremos en vísperas de un cambio de tendencia en las tasas de interés?. Habrá que esperar un poco, para establecer la fuerza relativa del movimiento de las ultimas dos semanas.

El comportamiento de tasas señalado, motivan en nuestro análisis el observar el rendimiento de las emisiones en oferta no hasta su vencimiento sino, dentro de un plazo prudencial de 1 a dos años. Incluyendo en el análisis los probables aumentos de tasas conforme se comento en el párrafo precedente.

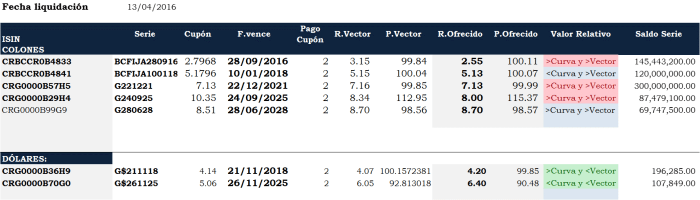

Con dichas anotaciones, tenemos al Banco Central de Costa Rica; ofreciendo las emisiones serie BCFIJA280916 y BCFIJA100118. Dos emisiones que dentro del programa se ubican en el rango de 180 días a 3 años. Mientras que Hacienda oferta emisiones del 2021 al 2028 en colones y en dólares los vencimientos al 2018 y 2025 respectivamente. Los detalles en el cuadro #1 siguiente;

Cuadro #1: Emisiones ofrecidas por Hacienda y Banco Central.

En lo que respecta a las emisiones ofrecidas en colones, todas ellas se encuentran a valor de mercado, excepto el G240925 el cual tanto a precios de vector como en curva, muestra un valor de ¢2.32 por debajo del precio ofrecido. Sin lugar a dudas, el Central nuevamente anticipa y ajusta el precio, no obstante; un tanto alejado del valor justo. Ganándole nuevamente la iniciativa al mercado.

Dicho valor tiene un cupón del 10,35%, catalogado de baja bursatilidad. Es una emisión por ¢300 mil millones, hay en circulación ¢212,52 miles de millones, con un Saldo Abierto por ¢2.998,3 millones. Quedan ¢87.5 miles de millones aún disponibles. Debido al flujo cupón, aún cuando se asume aumento de tasas en 50 puntos básicos en los próximos dos a tres años; a los precios de mercado vigentes produciría una rentabilidad entre un 7 y 7.5% a pesar del precio que Hacienda se ha dejado cotizar.

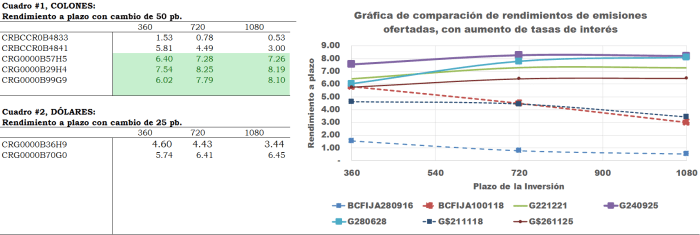

Realizados los ejercicios de sensibilidad que incluyen aumentos de 50 pbs en tasas; el orden sugerido de adquisición es como sigue; G240925, G280628, G221221 y el G$261125. Los otros perfilan rendimientos inferiores al 6,00%. Para aquellos que gustan acompañarse de un gráfico en la toma de decisiones, a continuación el detalle;

Gráfica #4: Análisis de sensibilidad de rendimientos por emisión

No dejen de brindar sugerencias o bien sus mensajes. Serán bien recibidas.

Realizado por: Geovanny Antonio Sandí Delgado (4/4/2016).

Inicio del II trimestre 2016 con los mercados financieros de los Estados Unidos de Norteamérica en limites de una breve pausa o bien de sostenimiento del alza observada desde mediados de febrero.

Se arranca con titulares relacionados con la publicación de figuras importantes en el medio político, financiero y empresarial global vinculados con transacciones de origen dudoso, bien para esconder patrimonios familiares o maximizar la relación gastos-impuestos, para algunos dirigidos a evadir obligaciones fiscales en sus países de origen, para otros dentro de las reglas permitidas en dicha materia . Evento que pone sobre el mostrador la revisión de todo el tema de conozca su cliente , el alcance de las autoridades fiscales y los sistemas de administración tributarios en vigor.

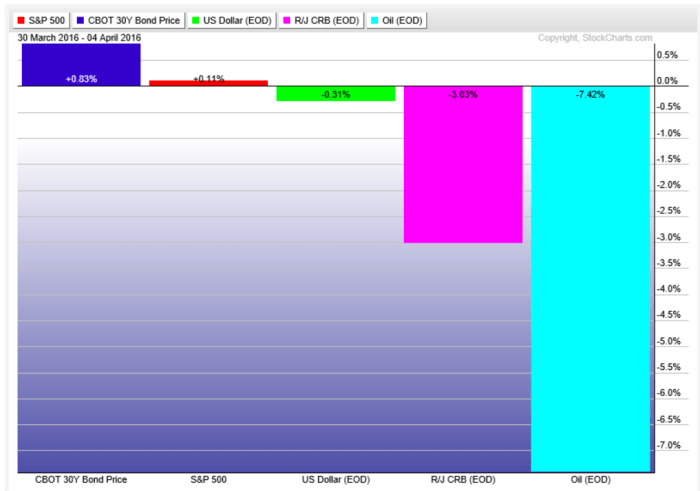

Por otro lado, en el mercado de los Estados Unidos, todos los indicadores accionarios iniciaron trimestre en territorio negativo, con el sector transporte perdiendo 70.78 puntos equivalente a 0,90%, le siguieron en importancia las medianas y pequeñas empresas con una baja entre 0,94% y 1,08% en su orden. En tanto el mercado en su totalidad medido por el Wilshire 5000 terminó con una ganancia margina del 0,08%. Todos los sectores perdieron terreno excepto el de la «Salud» dadas las ganancias en el sector de Biotecnología (0,81%) y Farmacia (1,35%). Terminando como el gran ganador del sector de las materias primas la producción de Gas Natural que reportó ganancias del 3,18% al cierre de la jornada de hoy.

A nivel agregado, el índice de volatilidad Vix creció desde niveles de 13 unidades el pasado viernes a máximos de 14.24 en la jornada del lunes ubicándose en rangos mínimos en los últimos seis meses. Por su parte los Bonos muestran ganancias del 0,83% y débiles ganancias en acción del 0,11% en estos primeros cinco días. Con el petróleo retrocediendo 7,42% llevando las materias primas a una pérdida del 3,03% y un contexto donde el dólar se deprecia 0,31% respectivamente.

Principales mercados financieros. Desempeño inicial II trimestre.

En el mercado costarricense, el volumen tranzado experimento un aumento significativo respecto de los niveles del viernes primero de marzo; al reportar cifras por $256,2 millones para un crecimiento del 93%. Explicado 48% por las colocaciones del Ministerio de Hacienda y Banco Central en la Subasta de este lunes. Los operadores siguen apostándole a la inversiones en colones y este primer lunes del II trimestre no fue la excepción. Los operadores compraron algo así como $108 millones de las emisiones G250919, G260918, BCFIJA100321 y BCFIJA080217 en su orden. Pero igual Hacienda logró su cometido al colocar $12.23 millones con las emisiones G$201119 y G$260521, respectivamente.

En el mercado secundario de deuda las preferencias siguen concentradas en el G211222 y G250919. El primero con cupón del 11,50% y el segundo con cupón del 9,20% y en dólares en el bde23. Valores que igual son de los más presentes en el mercado de recompras cuyos rendimientos rondan entre el 3,60% y 6,24% en colones y en dólares entre 2,90% y 6,0%.

El tema del apalancamiento sigue vigente, con algunos Bancos observando de manera atinada que su papel bien puede usarse en el mercado de recompras. Un mercado don los señores de la Bolsa Nacional de Valores, de manera creativa han catalogado dichos valores como «EXCEPCION» en el proceso que determina su bursatilidad. De manera tal que, el secreto consiste en emitir valores con cupones que muestren al menos un Spread (diferencial entre la tasa cupón y el costo de recompras) por el orden del 4%; que permite llegarle a muchos clientes que buscan rendimientos de dos dígitos ( Spread x Ap= 16%= 4% x 4) en un mercado que en el corto plazo a lo sumo pagan 6% y se permite en le mercado de recompras comprar con ¢25 millones valores por hasta ¢100.000.000.00., sin importar el perfil de riesgo del cliente. Que para el ejemplo en cuestión es de alguien que estaría dispuesto hasta perder una buena parte des ¢25 millones aportados a fin de ganar 4 veces lo normal, es decir; de un perfil como inversionistas ALTO. Posición que muchas veces no son del conocimiento de dichos señores.

Recuérdese que en condiciones de estabilidad relativa de tasas de interés con perspectivas a la baja (por lo menos el discurso de los representas del BCCR así lo hacen ver); es el entorno predilecto para las operaciones apalancadas. la mayoría de los operadores en la industria local dependen del mercado de recompras para satisfacer sus metas de comisiones, ya que, los papeles de mediana y alta liquidez no llegan a 30 en esta industria.

Hemos corrido unos cuantos ejercicios, basados en criterios de concentración por emisión, emisiones, horizonte de inversión, riesgo y rentabilidad para este mercado. Un mercado dominado por Hacienda, Banco Central y el sector Bancario; donde se pueden encontrar valores relativamente baratos en las condiciones actuales con una liquidez razonable para el contexto de mercado en que nos desempeñamos.

Los resultados lucen atractivos y muestran buenas posibilidades de inversión en un entorno de tasas cuya rentabilidad al vencimiento se ubica entre el 7,00% y 7,90%, respectivamente. Como se observará en el cuadro siguiente, se pueden lograr combinaciones interesantes incluso sin asumir mayores riesgos;

Cuadro #1: Resultado de combinaciones según perfil de riesgo.

Primero que todo, no se requiere invertir a plazos muy largos. Sea que se prefiera flujo de caja o bien rentabilidad o riesgo el plazo medio de equilibrio ronda los 4 años en promedio. Mucho explicado por lo relativamente caro de valores con vencimientos arriba del 2025. Algunos con alta liquidez, de manera tal que; no les es incómodo a los operadores pagar un plus por dicha característica. Lo que quizá han olvidado es que 30 valores en este país determinan los precios de poco más de 4.400 / 4.600 emisiones y que no es este mercado sino la matemática en su contexto más puro el que día con día le indica los gestores de carteras, fondos y operadoras de pensión de este país cuánto valen dichos valores, se vendan o no se vendan, se negocien o no. La práctica de que te compro, que te vendo es a vector y por tanto ese es nuestro mercado.

Sobre los detalles de la composición con gusto estamos a la espera de su interés y ello lo pueden mostrar, dejando un comentario y porque no su solicitud. Trataremos de complacerles.

En resumen, el mercado internacional sigue con vientos un tanto erráticos, con economías que algunos entendidos cuentan no saben como resolver el bajo crecimiento, alto empleo. Lo cual ha inducido a los principales banqueros centrales, incluso los nuestros; a emitir más y más papel a efecto de curioso!. Algo que no es deseable como la inflación, al fin aparezca.

Realizado por Geovanny Antonio Sandí Delgado.(4/4/2016).

Fin del primer trimestre y apertura de una nueva temporada. Quizá con la expectativa de mayores y mejores oportunidades que lo vivido durante los primeros tres meses del 2016. En materia de política económica, la tasa de corto plazo a un día y de referencia del Banco Central se sostiene en 1,75%, con la tasa básica en 5,70% arriba 5 puntos básicos que el observado en la tercera semana de marzo. Con un tipo de cambio que es de esperar muestre una mayor volatilidad durante el mes que inicia y por tanto se deprecie marginalmente, pasando desde su nivel actual del 0,06% semanal al 0.342% histórico, básica-mente por factores estacionales. Se unen expectativas de ajuste en el dato de inflación ha ser publicada esta semana y de pronto cambios en el nivel de tasas de interés en el mercado de deuda y recompras. Sin lugar a dudas indicios de una mayor deflación estimulará una demanda mayor por valores para apalancar y su sobre-valoración; luego de una semana Santa que afectó de manera importante el presupuesto de comisiones de la industria.

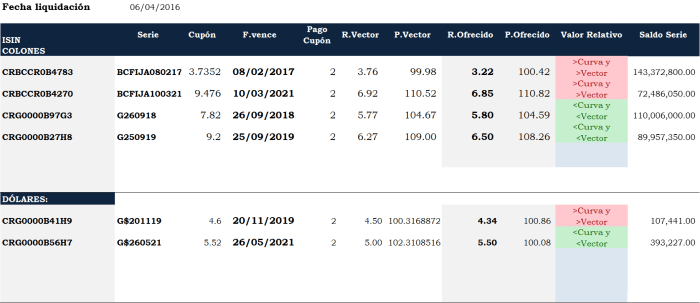

En dicho contexto, Hacienda y Banco Central ofertan el día de hoy seis emisiones de las cuales dos son en dólares de los Estados Unidos de Norteamérica, cuyos detalles se muestran a continuación.

Conforme al presupuesto Banco Central oferta a corto y mediano plazo para nuestro gusto caros según nuestros criterios de valoración. Mientras que Hacienda opta por valores a dos y tres años en colones relativamente baratos y dos alternativas en dólares con vencimientos al 2019 y 2021; éste último barato en comparación con los precios reportados el pasado viernes. Los valores relativamente baratos se muestran en color verde ya que los precios cotizados son menores a los observados en vector y calculados con base en el rendimiento justo determinado con base en nuestra metodología.

Desde el punto de vista analítico, incorporando la posibilidad de ajuste alcista de tasas de interés en colones en 50 puntos básicos (pb) y 25 en dólares; el BCFIJA100321 domina a pesar de estar caro seguido por el de Hacienda G250919. De concretarse las expectativas de depreciación en el tipo de cambio, le seguiría en orden de importancia el G$260521 y G$201119 en su orde. Los otros brindan rendimientos marginales que pueden ser superados por inversiones de corto plazo en el sector bancario o cooperativo. Los detalles se miran en la gráfica siguiente;

Gráfica comparativa de rendimientos de valores ofertados, Abril 4, 2016.

No olvide dejar sus comentarios o peticiones. Trataremos de incorporarlos en nuestros estudios.

Finalizada la semana mayor llenos de esperanza, alegría y motivación, nos enfrentamos a las cifras del primer trimestre del 2016. Con expectativas no muy claras sobre lo que pudiere acontecer en los mercados en los trimestres venideros.

En el ámbito de los negocios, cualquiera que hayan sido las razones, la cotización de los valores en la Subasta del 28 de marzo del 2016 del Banco Central y el Ministerio de Hacienda de Costa Rica; al parecer responden más a las vigentes en el mercado del pasado miércoles Santo que a las derivadas de las acciones persistentes de estos dos emisores por imponer precios acorde con su propia interpretación sobre la realidad económica y financiera en el medio costarricense. Parando por consiguiente con la sobre-valoración de los activos en circulación y los que se encuentran en cartera de los fondos de pensión y capitalización del país. Acción que aún no nos atrevemos a interpretar como una señal en el cambio de la dirección de las tasas de interés.

Desde el punto de vista crediticio, no ha transcurrido mucho tiempo del ajuste en las perspectivas de riesgo del país que lo ubican en linderos de una calificación B. En razón de las bajas posibilidades de mejorar o detener el crecimiento observado del déficit fiscal según criterios de las calificadoras de riesgo- Moody’s o la Standard & Poor-. Elementos estos que a juicio de los avisados en materia bursátiles, no justifica los bajos rendimientos que Banco Central y Hacienda están pagando.

Por otro lado, para entidades como global EDGE de la Michigan State Univesity Costa Rica se desempeña en un entorno aceptable de Riesgo País con calidad A4 (donde A1 muy bajo riesgo y D es el nivel de mayor riesgo) y un entorno de negocios A3; determinado por un entorno político y económico un tanto inestable y empresarial relativamente volátil que puede afectar el comportamiento de pago de las empresas y las familias. Con una probabilidad de incumplimiento empresarial todavía aceptable como promedio. Acorde con dicha califiación (A3), el entorno empresarial en Costa Rica es relativamente bueno. Y a pesar de no siempre esta disponible, la información financiera de las empresas suele ser fiable. Con algunas deficiencias tanto en el cobro de deudas como en el marco institucional. Dentro de las debilidades del país destacan; alta exposición a desastres, inadecuada infraestructura vial, dependiente económica y financieramente de los Estados Unidos, debilidad en las cuentas públicas (déficit fiscal) y falta de mano de obra especializada y alto sub-empleo.

Mientras tanto en los mercados internacionales, caracterizado para muchos de una tenue demanda global que empaña las perspectivas del 2016; la volatilidad en los mercados es liderada por los cambios estructurales en China y su manejo de la política cambiaria y monetaria, excesos en la oferta de petróleo, depreciación de monedas en mercados emergentes, expectativas de aumento de tasas de interés en el mercado norteamericano para sostener el crecimiento y tasas de interés negativas en Europa y Japón a efecto de alcanzar las metas de inflación impuestas en sus programas monetarios, todo ello junto con la compra masiva de activos no líquidos. Estrategia ésta que el Banco Central de Costa Rica incorpora y afina al cierre de este primer trimestre, a efecto de apoyar la liquidez de sus valores en el mercado costarricense y con ello influir sobre el nivel de tasas de interés en la economía. Todo ello en línea con el arsenal de estrategias no convencionales usadas por los principales banqueros centrales desde la crisis del 2008-2009.

En dicho contexto y conforme a las cifras de los últimos 30 días, los mercados financieros parecen re-acomodarse y en alguna manera impulsados por la recuperación deL 45,02% en los precios del petróleo y sus derivados, luego de haber alcanzado mínimos de $26.05 el barril el pasado 10 de febrero del 2016. Hecho que induce el repunte observado en el mercado accionario en un contexto de estabilidad relativa del dólar y pérdidas marginales en el mercado de bonos.

Así en el periodo indicado (últimos 30 días), el mercado accionario medido por el desempeño del SP500 ha ganado 11,31%, las materias primas han recuperado 11,08%, el dólar 0,58% con los bonos debajo 2,73%, conforme se aprecia en la gráfica siguiente.

Mucho del repunte del mercado accionario, lo parece explicar las ganancias de los precios en las empresas de los sectores de energía (4,32%), materiales (3,94%), finanzas (2,79%) e industriales (2,48%). Así como, en los sectores de productos y servicios cíclicos (2,32%) y tecnológico. Desempeño que ha sido contrarrestado por las pérdidas en el sector servicios (-3,48%), consumo básico (-4,79%) y salud (- 4,84%) durante el periodo de referencia.

Un desempeño que aún no es suficiente para restablecer las pérdidas acumuladas del 9,83% en el sector de materiales, 29,54% en energía y del 4,55% en el sector financiero en los últimos 360 días.

Si bien los mercados financieros internacionales muestran signos de recuperación; en Costa Rica las operaciones promedio diarias equivalentes en dólares tranzadas en la Bolsa Nacional de Valores, se recuperan marginalmente (1,50%) luego de la contracción observada en febrero del 17,14%. Un comportamiento no muy diferente al observado en el 2014 cuando en marzo el volumen tranzado mostró una variación del 0,59% respecto con el mes previo. No obstante si se miran las cifras acumuladas este primer trimestre estaría terminando con un crecimiento del 32,17% -mejor que el 21,3% en 2015-, explicado por la variación mensual del 47,81% en enero, que en alguna medida salva el desempeño del trimestre.

Gráfica #2. Mercado de Valores de Costa Rica Variación media de los principales mercados 2015-2016

Sin embargo no todo es positivo si se miran las cifras promedio diarias del 2016 comparadas con las promedio del 2015, las cuales evidencian problemas en el medio bursátil en cuanto a volumen se refiere, ya que sin volumen no hay ingresos. Basta observar el volumen promedio del 2016 versus 2015. Conforme a este punto de referencia el volumen tranzado promedio diario se ha contraído 19,1% y todos los mercados caen con excepción del de «Venta de Posiciones» que ha experimentado aumento del 30,47%, no obstante, con una participación marginal dentro del volumen tranzado. En dicho periodo la mayor caída se observa en el mercado de liquidez (-49,90%), Acciones (-42,34%), Mercado Primario (-26,58%), Op. a Plazo (-25,58%), Mercado de Deuda (-10,68%), Mercado de participaciones (-9,96%) y el Mercado de Re-compras con una baja del 2,12%, en su orden.

Todo en razón de la pasividad y estado de confort de la industria bursátil y de dependencia asfixiante de sus miembros de las emisiones del sector público. También afectados por los cambios promovidos por las autoridades oficiales, tendientes a permitir a los clientes institucionales (Bancos, Fondos de Inversión, Pensión y de Capitalización Laboral) acceso directo al mercado secundario, así como también, acceso al registro de valores no estandarizados adquiridos directamente en las ventanillas de los Bancos, que luego son incorporados al vector de precios para su posterior valoración a precios teóricos en sustitución de la interacción de las fuerzas naturales de la oferta y la demanda. Experiencia que se profundizará con la venta directa de valores por parte del Banco Central y el Ministerio de Hacienda, de no ocurrir cambios en contrario que minimicen el impacto negativo que dichas acciones estarían provocando en la profundidad y liquidez del mercado bursátil costarricense.

Con el panorama antes expuesto, se termina el mes de marzo 2016 con algunos vientos frescos y positivos en mercados internacionales. Particularmente con el Dow Jones y el S&P500 con niveles arriba de la media de los últimos 200 días, con el Nasdaq aún probando dichas resistencias. A estas alturas y dado lo fuerte de la recuperación no es de extrañar algún respiro previo a otro impulso que termine con la superación de los altos de noviembre-diciembre del 2015 a la altura de las 2081 / 2117 unidades según el S&P500. Ello en circunstancias en las cuales según el índice de valoración de la firma Morningstar, el promedio de las valoraciones de las acciones aún se encuentran por debajo de su valor justo en poco menos de un 3% luego de alcanzar mínimos en enero y febrero del año en curso de alrededor de 15%. Con el sector de acciones cíclicas un 8% debajo de su valor justo, en tanto las que agrupan el sector defensivo y más sensitivo muestran una sobre-valoración del 1%. aproximadamente Acorde con dicho indicador, las empresas del sector de consumo cíclico muestran una sub-valuación del 5,00%, las del sector servicios un 16,00% y las del sector salud 10%. Mientras que los otros sectores o bien se encuentran a valor justo o sobre valorados.

Para el caso de Costa Rica, el cierre del primer trimestre estará determinado por la Subasta de este 28 de marzo, donde el Banco Central y Hacienda ofertan en conjunto seis valores en colones y uno en dólares. Los detalles en el cuadro #1, que se mira a continuación;

Cuadro #1. Subasta del Ministerio de Hacienda y Banco Central, marzo 28, 2016.

Fiel a la estrategia de este primer semestre, Banco Central ofrece un valor con vencimiento a tres años y otro a cinco años, ambos a ser negociados por ventanilla. Mientras que Hacienda opta por la vía de la Subasta. Todos ellos valorados a precio justo, con excepción del G$260521 cuyo rendimiento ofrecido mejora el observado en vector. Todos ellos comparten una característica en común y es que gozan de mínima bursatilidad.

Cuales de ellos adquirir dependerá de los objetivos de rentabilidad, riesgo y plazo de inversión. Un ejercicio sencillo que se muestra en la gráfica siguiente, ofrece luz de cuales comprar dependiendo del plazo de la inversión. Este ejercicio tiene implícito un aumento neto en tasas de 50 puntos básicos para cada uno de los plazos simulados.

Gráfica #3. Curva de rendimiento a plazo de los valores subastados.

Como se contempla en la gráfica #3, para quienes buscan invertir a un año; los valores que dominan son el G250320, BCFIJA100321 y BCFIJA090119 con rendimientos arriba del 6,50%. Para que los que tienen como horizonte de inversión 2 a 5 años, el orden sería G280628, G240931, G250320 o BCFIJA100321 con rendimientos esperados arriba del 7,00% en su orden.

Con oportunidades de apalancamiento en el BCFIJA100321 y el G240931 ambos con cupón arriba del 9,00% y relativamente barato. Con la salvedad -como se indicó anteriormente- de gozar de mínima bursatilidad y que sin incluir comisiones, requieren de una renovación constante hasta por lo menos 210 días, en un contexto de aumento en 25 puntos básicos en el peor de los casos.

Realizado por: Geovanny Antonio Sandí Delgado (18/03/2016).

La semana del 14 al 18 de marzo estuvo determinada por insinuaciones del Banco Central de Costa Rica de estabilidad en los principales macroprecios y de crecimiento económico. Una sensación alimentada con la visita de representantes del ente emisor a diferentes Puestos de Bolsa, avisando sobre la estrategia de acceder directamente a inversionistas pero a cambio de una mayor participación de la entidad en el mercado secundario, lo cual sucedió de manera marginal al menos esta semana con una compra facial por ¢400 millones del BCFIJA070922. Una estrategia utilizada para inducir ajustes en esta oportunidad a la baja de las tasas de interés en el mediano plazo, toda vez que por metodología sumas arriba de ¢100 millones marcan precio e influyen en los precios que suministran los proveedores de precios autorizados en el país.

Lo anterior atomizado de fuertes dudas sobre la capacidad de la actual administración para concertar acuerdos entorno a la solución del déficit fiscal. Variable que de pronto ha resultado en una desmejora de la calificación de crédito de riesgo del país y por tanto de sus instituciones y las empresas locales en el ámbito de los negocios globales. Y entre ellas, el acceder a créditos a tasas mas caras que las observadas hace poco menos de dos años atrás.

Según reportes de Bolsa de esta semana, el volumen tranzado sumo $1.086.50 millones, 38,17% más que el reportado la semana pasada, una situación aislada y explicada por el adelanto de la Subasta de valores de Hacienda y Banco Central. No se marcan diferencias importantes en cuanto a composición por mercado, moneda, sector o tipo de operación. Sigue dominando el sector público y las recompras el producto predilecto de los asesores porque cobran sobre el valor total de los activos (no deducen el financiamiento) cuadriplicando las mas de las veces las comisiones que generan y usufructuando de las ganancias de capital repartidas las más de las veces 50/50, mientras que los clientes se quedan con el riesgo total. Ello en un entorno de estabilidad y baja marginal de tasas interés, pero que si se devuelven y se quedan sin posibilidad de vender sus posiciones; implicaría pérdidas de poco más del 50% del aporte o efectivo dado por los clientes. Una estrategia apropiada para especuladores y no para inversionistas que dependen de los ingresos generados de sus aportes y de baja tolerancia al riesgo.

Durante la semana, los valores más negociados en la Bolsa Nacional de Valores de Costa Rica son los que muestran a continuación;

Volumen Tranzado BNV

De acuerdo con las ofertas brindadas por Banco Central y Hacienda, los valores que mejor responden en un entorno adverso de tasas de interés (aumento de 50 puntos básicos y en un horizonte de inversión de 360 días, son; el G200324, G270319 y el BCFIJA100118.

El resumen de las ofertas y su valoración de mira en el cuadro siguiente;

Resumen de la Subasta a precios de mercado y ofrecido.

En el ámbito internacional, se observó una estabilidad relativa en las tasas de interés del mercado de los Estados Unidos de Norteamérica, con el bono de referencia a 10 años bajando 2 puntos básicos al marcar una tasa de 1,88% al cierre de la semana y que incorpora la decisión de la FED por mantener sin cambios la tasa de política monetaria y por tanto dejarla en 50 puntos básicos. Todo ello dependiendo de los datos no solo internos, sino de aquellos determinados observados en Asía, Europa y mercados emergentes. Este último muy atractivo para inversionistas de la calidad de Marc Faber, más conocido por su blog «The Gloom, Boom & Doom Report, y que en su oponión preferiría votar por Trump pues este se encargaría de destruir Estados Unidos, mientras que Hillary Clinton destruiría el mundo. Una posición característica y quizá igual de dramática a las ya observadas en Donald Trump.

Cifras recopiladas en el gráfico siguiente y obtenido con las herramientas en www.stockcharts.com, nos dan una idea de los sectores que impulsan el desempeño del mercado accionario en los Estados Unidos de Norteamérica durante los últimos cinco días.;

Como se aprecia, los productos industriales, el sector de materias primas y energía ayudan a contrarrestar el pobre desempeño observado en el sector salud y consumo básico. Sectores que- si bien la muestra no ses representativa- anticipan en alguna medida el probable mejor desempeño de los indicadores económicos de la nación del norte. Y el porque, aún se sostienen con la posibilidad de al menos dos aumentos en la tasa de interés de política monetaria durante el 2016.

Durante la presente semana los agentes económicos de Costa Rica disfrutaron de un buen cúmulo de cifras sobre la economía costarricense. La semana arrancó con las conclusiones preliminares del FMI, entidad que en general confirma la urgencia de contar con nuevos ingresos y herramientas para mitigar el riesgo de sobre-endeudamiento del país. Asunto sobre el cual, no ayudó mucho la nueva metodología de estimación de la producción nacional, que revela con mucho acierto cuan dependientes somos los Ticos del sector servicios.

Una economía que dejó la producción de postres (cacao, banano, piña, melón) y apuesta a una nueva forma de dependencia de las grandes corporaciones con presencia mundial. Las cuales rondan los países en busca de tipos de cambio estables, altas tasas de interés que remuneren el capital o de personal calificado pero barato. Un tema interesante que retomaremos a futuro.

Como nota importante en la semana; el Banco Central dejó sin cambio la tasa de política monetaria, haciendo notar que las circunstancias económicas no son de las mejores en el ámbito mundial y en ese entorno Costa Rica ha ido perdiendo calidad crediticia. Si bien las cifras de crecimiento de la producción siguen superando expectativas, ello sucede en un contexto de estabilidad relativa de precios influenciado por el comportamiento de los precios del petróleo y las materias primas en el mercado internacional; un elemento coyuntural que podría ser transitorio, con la amenaza de un déficit fiscal hasta el momento manejado con relativo acierto para no atizar la hoguera de la suba de tasas de interés en el mercado local. En razón de lo anterior, el nivel de la inflación sigue reportando cifras negativas, con expectativas de convergencia al rango meta del BCCR al término del presente año. Situación que bien pudiere no ser sostenible, si como se observa en los últimos 30 días, los precios del petróleo y sus derivados se recuperan.

Al panorama anterior e igualmente favorable, se agrega una baja recurrente de la tasa básica pasiva aún cuando algunos Bancos Privados distorcionan los resultados al reportar tasas de hasta un 8 % o 9% a 180 y 360 días. Comportamiento preocupante para cualquiera que este recurriendo a dichas tácticas para solventar sus necesidades de fondeo. Un asunto que amerita seguimiento. Con todo y tales distorsiones, la TBP se quedó en 5,65% hasta el próximo miércoles. Mientras el mercado de divisas por su lado se encuentra bajo control del Banco Central en rangos que muestran una depreciación interanual del 0,30% ubicándose en nivels promedio de los ¢535, muy similar a nivels de hace un año atrás . Finalmente, no obstante que la economía según el «Índice Mensual de Actividad Económica» (IMAE) crece, aún le quedamos debiendo al sector construcción, el cual decrece respecto enero del 2015.

Con ese ambiente, Banco Central y Hacienda ofrecen en conjunto seis emisiones, de las cuales una es a tasa básica, instrumento que tiene asociado un premio de 200 puntos básicos, de manera tal que, siendo que la tasa básica pasiva se encuentra en 5,65%, el cupón neto esperado a 180 días queda en 7,04% (=(5,65% + 2,00%)* 0,92). Los detalles se observan en el cuadro de valoración que se muestra a continuación, con las características y detalles de cada una de las emisiones y en las últimas tres columnas los rendimientos, precios ofrecidos y el valor relativo respecto con los precios de mercado.

Junto con las emisiones en colones, Hacienda ofrece la serie E$220217 denominada en dólares, a una tasa del 2,50% (tasa equivalente a bono).

Acorde con la valoración realizada, la selección de los activos supone un rendimiento esperado superior al 6,00% en los próximos 270 y 360 dias plazo, partiendo de un ajuste en tasas al alza de 50 puntos básicos. Dicho orden se puede ver con mayor propiedad en los cuadros y gráfica siguiente;

Tal y como se muestra en el cuadro #1, los valores que brindan un rendimiento del 6,00% o mejor son los que se indican en el siguiente orden; serie BCFIJA090119 del 6,65%; ,G260918 con el 6,51% y el serie G240925 con un 6,37%; los otros no cumplen con la tasa de corte. En cuanto al serie E$220217, se estima que muestra un rendimiento adecuado a corto plazo, pagando una prima razonable por encima de las tasas de vigentes en el mercado norteamericano y por tanto digno se ser tomado en cuenta en una cartera de inversión de corto plazo.

Por último, según cifras reportadas por la Bolsa Nacional de Valores este viernes; durante la semana del 07 al 11 de marzo del 2016 el volumen transado en bolsa acumuló $785.9 millones, 3,38% menos que la cifra de observada durante la primera semana de marzo. Las preferencias de inversión siguen siendo en moneda local (62,00%) y el complemento en dólares (38,00%), tímidamente se invirtió el 0,13% en unidades de desarrollo. Estas últimas de poco valor en un entorno deflacionario. Los valores de mayor interés son emitidos por el sector público, el cual consumió el 93,24% del volumen transado.

Poco menos del 68,00% de las transacciones fueron negociados en el mercado secundario, 27,00% en el mercado de liquidez y el complemento en negociaciones del mercado primario. Por tipo de operación, las recompras constituyen el principal negocio del mercado secundario con el 63,26% del volumen transado en bolsa- particularmente en momentos donde se alienta la baja en las tasas de interés-, seguido de las negociaciones de deuda con una participación del 35,69% del volumen del mercado secundario.

Al parecer los agentes poco a poco van disminuyendo su apetito por riesgo, al concentrar poco menos del 52,00% de las operaciones con vencimientos menores o iguales a 360 días, 30,00% entre 1 y 3 años y 18,00%, incluso recompras. En el mercado de deuda el 78,49% de la compra de valores se hicieron a plazos mayores de 360 días y ellas 45,09% fue a plazos de más de 3 años.

Las emisiones en colones y en dólares que mayor interés acumularon de los inversionistas son las que se miran a continuación;