Realizado por: Geovanny Antonio Sandí Delgado.(28/04/2016).

Cerramos el mes de abril, con indicios de mejora en las transacciones realizadas en Bolsa, al menos respecto con el cierre de marzo. No obstante insuficiente si comparamos los resultados con el mes de abril del 2015 o versus el promedio de ese año. Veamos algunas cifras. Al cierre de abril se negocian diariamente en promedio $175.8 millones, suma inferior a los $215.13 millones del mes de abril del año previo, pero relativamente en línea con el promedio de los últimos 27 meses. Un volumen que es incluso inferior al observado en el 2014, cuyo movimiento anduvo por los $164.11 millones respectivamente.

Obsérvece las estadísticas del cuadro siguiente; el cual muestra el volumen promedio transado diario denominado en dólares por mercado.

Nuestra interpretación de dichos números señalan a los mercados en su mayoría dentro de límites, aunque más cerca del límite inferior de los últimos 27 meses observados. Basados en este punto de referencia de los cuatro observados ( promedio 2014, 2015, 2016 y el de 27 meses), el mercado Accionario no se mira bien, como tampoco el de Liquidez- este de verdadera relevancia pues no hay otros que compensen su disminución- dando indicios alguna fuga y por tanto de preocupación. Se les une el mercado de venta de posiciones de recompras un mercado de menor cuantía. El resto se muestra dentro de límites-en rango-, con una relativa mejora del mercado de «Recompras» que es el único que muestra un volumen que supera el límite superior de los últimos 27 meses en poco menos del 5%.

En general, continuamos con un mercado concentrado en «Deuda y Recompras (98%)», con una baja en el nivel de liquidez que en la mayoría de las veces soporta al mercado de recompras. Y ayuda con la administración del riesgo de renovación. Es un mercado al que acude todo aquel que por diversas circunstancias no pudo renovar la posición en recompras.

No obstante la baja liquidez, la estructura de preferencia de inversión por plazo ha variado en proporciones importantes con poco más del 45% del volumen concentrado en operaciones con vencimientos superiores a un año, 12% entre 90 y 180 días y 43% a menos de 90 días. Asímismo la concentración por sector se mantiene en emisiones del sector público -Hacienda y Banco Central-, 68% de dichos instrumentos se encuentran denominados en colones y 32% en dólares y de ellos 45% contratados para ser liquidados en dólares.

Para el cierre de abril, ¢396.006.4 millones se encuentran comprometidos en el mercado de recompras, con vencimientos a 25 días en promedio, 61% cubierto con operaciones cruzadas y con una exposición equivalente a 3.7 veces el patrimonio de los Puestos de Bolsa registrados en el país. Un volumen que ha disminuido unos ¢85.400 millones respecto con el saldo reportado por la SUGEVAL al cierre del 2015.

Por otro lado de los ¢925.000 millones presupuestados por Hacienda durante el 1er semestre, se han captado poco menos de ¢399.030 millones al cierre de abril. Con una participación en el mercado secundario bastante modesta del Banco Central durante este periodo he interesado básicamente en vencimientos del 2016.

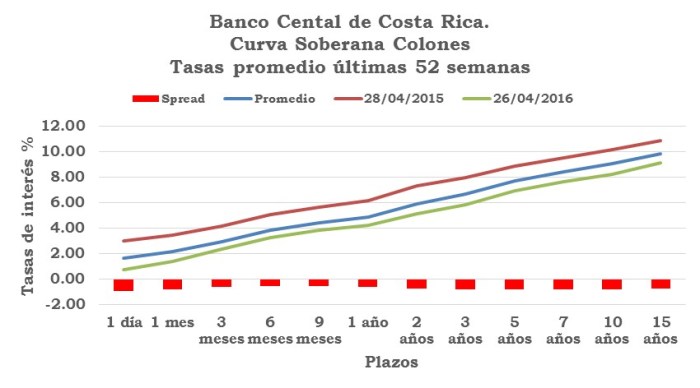

En materia de rendimientos, los niveles de las últimas 52 semanas se encuentran por debajo del promedio en poco menos de 91 puntos básicos, como se observa en la ilustración #2 siguiente;

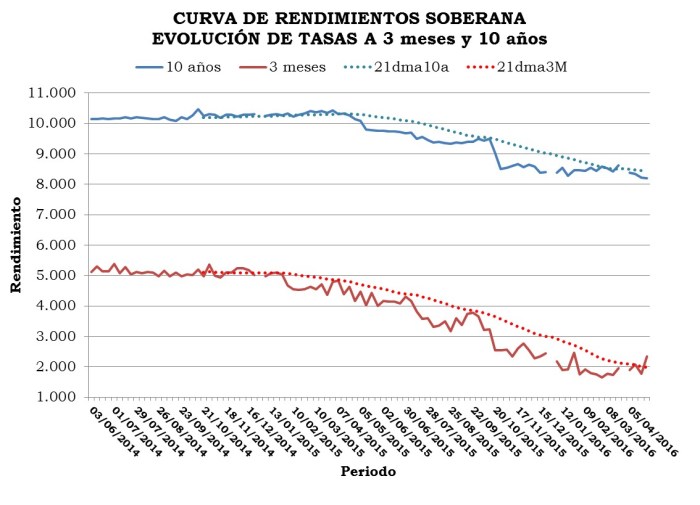

Por otro lado y en lo que respecta a la evolución de las tasas de interés de corto y largo plazo; en la ilustración #3 siguiente; se aprecia que los rendimientos a 10 años en alguna medida experimentaron soporte en 8.65% al inicio de abril. Mientras que los rendimientos a 90 días parecen mostrar en alguna media indicios de cambio de tendencia, al haberse superado el promedio móvil de las últimas 52 semanas.

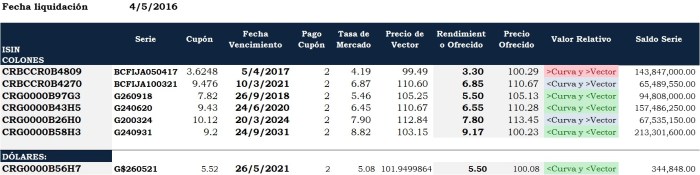

En ese contexto, Banco Central y el Ministerio de Hacienda cotizan para el lunes 2 de mayo del 2016 con liquidación el miércoles 4 cinco emisiones en colones y una en dólares. El detalle es el siguiente;

Banco Central mantiene su estrategia de colocación a corto y mediano plazo con vencimientos al 2017 y 2021. Mientras hacienda continúa ubicándose en el segmento del 2018 en adelante. Cuales de ellos muestran mejor perfil financiero?.

De conformidan con nuestra valoración y tomando como premisa aumento de tasas en 50 puntos básicos, así como; un horizonte de inversión entre 180 y 720 días, el orden de selección es el siguente: entre 180 y 360 días iniciar con el G200324, BCFIJA100321 y G240620. O bien para plazos arriba de una año el siguiente orden; G200324, G240931, BCFIJA100321 y G240620, respectivamente. Con dicho orden se maximiza el rendimiento incluso aumento de tasas según lo esperado.

Las posiciones de corto plazo, su adquisición responden a criterios de liquidez y por tanto en su facilidad de negociación.

Para quienes buscan posiciones al vencimiento, se muestran relativamente baratos el G260918, G200324 y G240931 respecto con los precios observados en el mercado secundario. Lo anterior se puede interpretar como una señal en donde los rendimientos se alejan en forma importante de la curva. Indicios similares se observaron en la subasta previa cuando cotizaron muy cerca de los precios y rendimientos del mercado.

Por otro lado, mientras que el título Banco Central al 2021 muestra un precio similar al G240620, ese muestra rendimiento mejores de poco más de 30 puntos básicos.

Finalmente y como se observa en los número de la ilustración #4, la oferta de la emisión G$260521 se mira relativamente barata con un precio de 100.08 en tanto en el mercado secundario se mira entre 101.50 y 101.94.

GSD/UL…

Excelente Analisis, usualmente este tipo de análisis es casi inexistente en nuestro mercado.

Me gustaMe gusta

Muchas gracias por sus comentarios. Nuestra misión es facilitarles los medios para una asesoría de VIP.

Me gustaMe gusta