Realizado por: gsandel (11/07/2016).

El tiempo pasa y no perdona indica una canción clásica de Juan Gabriel. Un tanto dirigida a recordarnos que las decisiones de hoy determinan nuestro presente y así sucesivamente.

Pues bien, se fue el II trimestre del 2016 con nuevos retos y expectativas. Afuera ya pasó lo del Brexit, un sunami con replicas cada vez menos intensas, igual lo acontecido con las tasas en USA, lo cual ayudó a fijar las vigentes en Inglaterra, Europa y Japón. Y con ello, la decisión en Costa Rica de sostener la tasa de política monetaria en 1,75%.

El entorno sigue siendo el mismo, de mucha volatilidad; pero más que todo porque con los avances de la tecnología se ejecutan estrategias de gestión de portafolios más activas que en el pasado. El mercado accionario terminó la semana pasada y abrió esta en números verdes, alentado por ganancias en el sector de medianas y grandes empresas. En las medianas con ventajas competitivas y las grandes en todos sus estilos de inversión (valor, balanceados y crecimiento).

Como indicamos en Costa Rica, el Banco Central deja sin cambios la tasa de política monetaria. Mientras que la Tasa Básica Pasiva sigue cayendo, esta semana a 5,05% la de dólares volvió a bajar esta vez a 2,09% desde 2,18% la semana pasada según reportes del Banco Central.

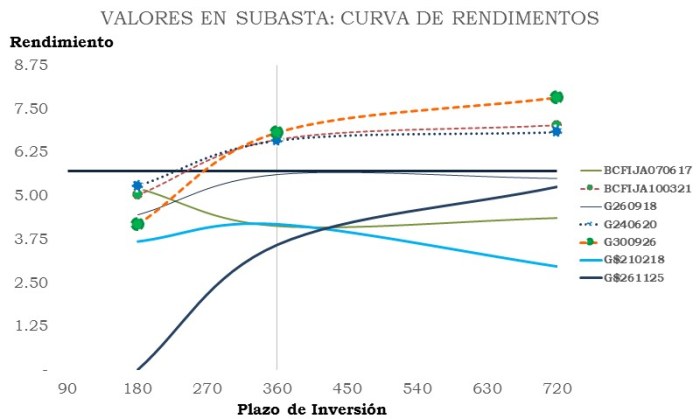

Desde el punto de vista técnico, la curva de rendimientos de emisiones soberanas en colones, mantiene su forma y pendiente; mostrando rendimientos entre 3,0855% y 9.087% con una media del 6,17% con un vencimiento medio del portafolio de 1800 días. Observándose oportunidades en el tramo entre los 1800 y 5400 días. Es decir, emisiones con rendimientos mayores a similares que se encuentran sobre-compradas, relativamente caras.

De acuerdo con nuestro modelo de valoración e identificación de oportunidades; se miran al menos 15 emisiones con tasas arriba de la curva de mercado (LMA) y 6 como posibles candidatos de venta ya que rinden menos que la LMA. Los puntos verdes en la ilustración #1, señalan las emisiones con perfil de compra y en rojo los posibles candidatos con perfil de venta. Igual, los puntos alrededor de cero, muestra la diferencia de rendimiento entre lo que pide el mercado y la LMA.

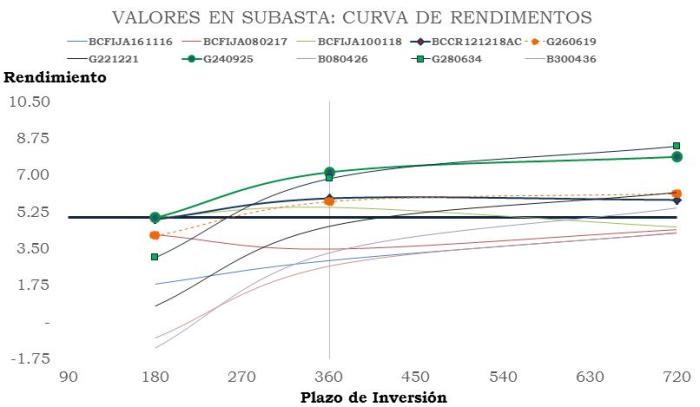

En dólares como sabemos las opciones son pocas y Hacienda también conoce esa circunstancia. Si bien en el mercado bancario existen ofertas, la mayoría se concentran a 3 o menos años. En emisiones soberanas, los rendimientos se ubican entre 3,11 y 6,90% con una media del 4,93% y un vencimiento promedio de 3200 días incluso las emisiones deuda externa.

De acuerdo con el nivel actual de tasas de interés (vector) hay 8 emisiones con rendimientos superiores a la observada en la LMA y 4 que serían de donde se generarían los recursos para comprarlos.

Recordemos que en el mercado internacional los rendimientos de las emisiones que se toman como referencia, se encuentran en el piso o bien son negativos. Al menos en los Estados Unidos solo se mira espacio si las tasas en dicho país, toman el mismo rumbo que las observadas en Europa, Suiza y Japón (negativas o cero); donde las tasas de los bonos a 10 años rinden menos 0.17%, menos 0,28% y menos 0,70% en su orden. En otras palabras, hay que pagar para que se los compren.

Costa Rica en la actualidad tiene una calificación crediticia de Moody’s/ S&P/ Fitch Ba1/BB-/BB+, similar a la de Brasil. No obstante, tendríamos que bajar la deuda al 38.77% del PIB, bajar gastos o subir impuestos para tener un déficit del 2,79%; para citar algunos ratios similares a los de panamá y volver a contar con grado de inversión; aunque tengamos mejores índices sociales, corrupción y fragilidad que dicha nación.

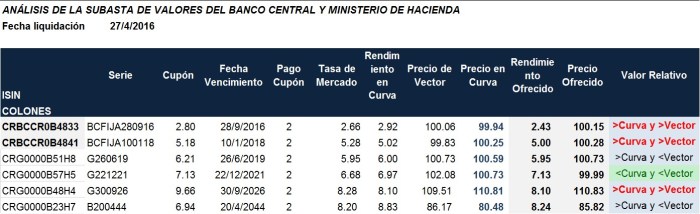

Bajo tales condiciones, Hacienda y Banco Central continúan con sus labores de caja y de administración de la política monetaria en nuestro país. Entre ambos se ofertan 9 emisiones en colones, de las cuales vemos cuatro relativamente baratas, por las otras ofrecen precios que se salen de lo que el mercado pide, pero dudamos que dada la escasez de papel y negocios; el mercado contraoferte. Hacienda también sale con dos emisiones en dólares que las observamos relativamente atractivas, el detalle a continuación;

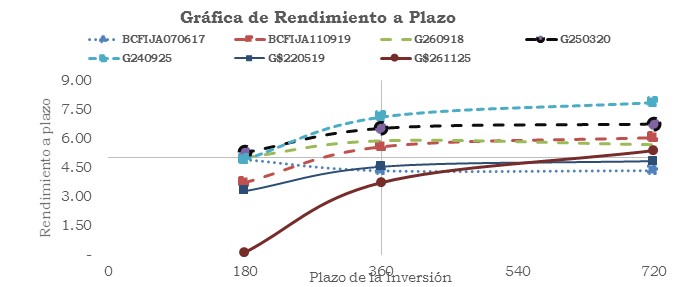

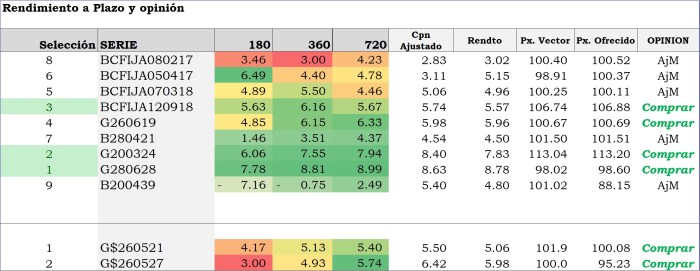

Como se observa en la ilustración #3, que contempla los rendimientos esperados entre 180 días y 720 días en su orden; las emisiones G280628, G200324, BCFIJA120918 y G260619, dominan los rendimientos sobre las otras alternativas. Dichas emisiones dados sus precios y características actuales ofrecen rendimientos iguales o superiores al 6% en colones, ante aumentos en 0,50 puntos porcentuales en tasas durante el plazo de inversión evaluado. Un rendimiento igual o superior al promedio y similares al actual. Lo cual anticipa un desempeño favorable en el plazo de inversión evaluado.

En dólares, las ofertas resultan relativamente actractivas. Tomando en cuenta un posible aumento de 0.25 puntos porcentuales en tasas de interés en mercado internacional y un plazo de valoración entre 180 y 720 días. Desde nuestra perspectiva los rendimientos esperados no se alejan en mucho de los actuales en condiciones adversas, característica que brinda una buena calificación de riesgo de mercado a dichas emisiones desde nuestro punto de vista.

No dejen de seguirnos. Nuestra próxima edición será sobre en qué invertir en el próximo trimestre. Valores que por cierto ya están dando los resultados esperados.

No lo olviden, nuestra consigna es «Inversiones a su medida». Para consultas en el 8938 9046 o bien déjenos conocer su opinión. Haganos saber si le gusta nuestra contribución en la formación de criterio y gestión de sus inversiones.

GSD/UL.