Durante la semana 31 del 2016 los datos económicos y los resultados empresariales generaron sentimientos encontrados entre los inversionistas, evidenciado en una disminución del optimismo alcista. De acuerdo con el índice de sentimiento de la firma CNN Money, los inversionistas se sostienen con niveles de adrenalina aún en extremos pero menores al terminar esta semana con el termómetro en 75 unidades versus las 85 unidades observadas la semana pasada, 86 hace un mes atrás, pero muy superior a las 9 unidades de hace un año atrás cuando el temor y la incertidumbre los gobernó.

Las ganancias a nivel global fueron lideradas por el desempeño del mercado accionario (ACWI) que se apuntó un rendimiento semanal del 1,01%, seguido de los bonos 0.75% (FGBFX), el mercado de las materias primas 0,28% (FFGAX) y una depreciación del dólar del 0,68%.

El mercado mexicano lideró las ganancias (EWW, 5,20%), mientras que el norteamericano observó un crecimiento marginal del 0,10%. Tomando como referencia las últimas 4 semanas; el mercado brasileño (EWZ, 7,60%), junto con emergentes (EEM, 5,0%) y el mercado chino (FXI, 4,70%) lideran el desempeño. Con el mercado australiano (EWA, 2,40%) mostrando ganancias en condiciones de corrección temporal y el mercado japonés (EWJ, 3,80%) mejorando con indicios de resultados mayores. Mientras que aún en zona de rezago el mercado mexicano y de países desarrollados (EFA) excluyendo Japón y USA, muestran ganancias del 4,60% y 3,20% respectivamente.

Mercado de los Estados Unidos

En los Estados Unidos, las ganancias de la semana fueron lideradas por el mercado de bonos ($UST, 0,43%), seguido por el mercado accionario (SPX, 0.14%), con pérdidas marginales en la canasta de valores del mercado de las materias primas (CRB, -0.06%), no obstante la depreciación del dólar del 0.68%.

La depreciación del dólar estuvo acompañada de la pérdida de valor de la libra (FXB, -1,00%) y el real (BZF, 0,71%) versus la apreciación liderada por la Corona Sueca (FXS, 1,64%) y el Yen (FXY, 1,20%), el Franco Suizo (FXF, 0,80%) y el Euro (FXE, 0.69%) con el dólar australiano sin cambios.

Con la baja del dólar, los precios agregados de las materias primas mostraron una pérdida marginal del 0.06% (CRB), con el sector energía agregando 3,24% producto del aumento del 3,42% en los precios del petróleo, mercado que reaccionó positivo en razón de especulaciones de posible represión de la oferta en los meses por venir. Para los costarricenses, las noticias en este sector no fueron de las mejores al observarse una pérdida en el precio del azúcar de 3,90% (Precio $0.1962/ libra) y del 0.50% en el café que cerró en las $140.35 por saco con entrega a diciembre 2016.

En nueva York, la ganancia agregada del mercado accionario fue del 0,32% durante la semana 31. Lideradas por el Nasdaq que experimentó una ganancia del 0,38%, con el Dow Jones creciendo 0,25%, el S&P500 0,14% con las pequeñas y medianas empresas relativamente estables con una pérdida marginal del 0.05%. Una jornada donde se observaron nuevos altos en el S&P500 y el Dow Jones, con el Nasdaq aún a la espera de superar las 5,231.94 unidades del 20 de julio del 2015. Por otro lado, las empresas de pequeña y mediana capitalización observaron pérdidas del 0.21% y 0,31% en su orden.

Por sector, las empresas dedicadas al consumo de bienes básicos junto con las cíclicas gobernaron las ganancias del 0.88% y 0.72% en su orden; con el sector energía agregando 0.25%, servicios 0.23%, productos industriales 0.15% y salud 0.08%. Cerrando sin cambios el sector tecnología, mientras que el sector financiero y de materiales cayeron 0,93% y 1,07% respectivamente.

Si bien las cifras de empleo siguen siendo positivas, los precios del productor siguen disminuyendo, así como, las cifras de ventas al detalle. En ese contexto, los rendimientos igual disminuyeron; salvo en el corto plazo que atiende a especulaciones de posible suba de tasas en la reunión de setiembre. El bono a 10 años USA que actúa como referente de los precios de los valores negociados en el mercado internacional, ganó 0.36% ante la baja del 4,30% en tasas de interés.

La semana 32 arranca relativamente tranquila en la Bolsa de Nueva York, con el reporte de beneficios de Sysco y los datos de manufactura y el mercado hipotecario, índices sobre los cuales no se esperan grandes sorpresas. Con el martes conociendo los datos de Home Depot (HD) y TJX empresa de ropa y artículos para el Hogar, junto con, los datos de inflación, permisos de construcción sin grandes expectativas, así como, inicio de construcciones de vivienda y de la producción industrial datos éste último en el que se espera aumento del 0,3%. Continuando el miércoles con el reporte de beneficios de Cisco, L Brands, Lowes, Staples, Target y la minuta de la FED que se acompañará del dato de inventarios de petróleo. El jueves se conocerán las ganancias de Gap y Waltmart junto con las peticiones iniciales de ayuda por desempleo y el índice de negocios de Philadelphia del cual se espera que muestre mayor fuerza relativa luego de la disminución observada en junio. Para el viernes se cierra con el reporte de beneficios de John Deere (DE, $77.00, -1,27%).; una empresa cuyo valor justo ronda los $95, cuenta con amplias ventajas competitivas, un gobierno corporativo ejemplar, cuyos negocios se encuentran en la industria agrícola, la construcción, la industria forestal y servicios financieros.

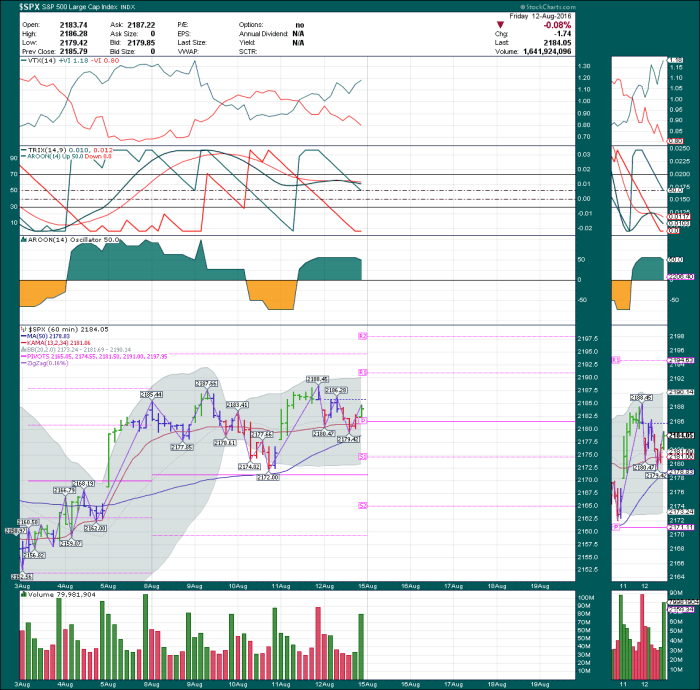

Desde la perspectiva técnica la tendencia alcista observada en el S&P500 iniciada en los mínimos de junio 27, 2016 en 1991.68 unidades ha perdido fuerza desde mediados del mes de julio, ubicándose en un rango lateral entre los 2132.49 / 2214.23 unidades, con soporte en 2150 / 2173 luego de haber alcanzado máximos históricos en las 2,188.45 en la semana 31 del 2016.

Ilustración #1: S&P50, soportes y resistencias de corto plazo.

Durante la semana 32, se espera que el S&P500 se desempeñe entre los 2,181.50 /2.197.95, con riesgos de corrección mayores en caso de superar las 2.165.00 unidades. De ocurrir dicho movimiento se miran soportes máximos en las 2.132.49 unidades sin cambios en su tendencia alcista principal o bien en la media móvil de 40 semanas en las 2044.89 unidades.

Los operadores se sostuvieron un tanto excepticos al inicio de la semana con cifras de producción menores que las esperadas, ello a pesar de un aumento mayor en el gasto de los consumidores que fue opacado por la inflación menor a la esperada. Luego del dato de inventarios de petróleo, el mercado tomó nuevos brios parcialmente contenidos por el aumento en las peticiones inciales de desempleo que superaron las expectativas, para luego contar con las cifras de empleo y el déficit de la balanza comercial, dandole el último empujón a las acciones y al precio de petróleo el cual se recuperó desde los $39.19 el miércoles a $41.80 al cierre de la semana.

El fuerte dato de empleo impulso las acciones y los rendimientos de los bonos hacia nuevos altos, liderado por el sector financiero -Bancos, casas de corretaje y seguros-. Entre ellos Bank of America, Charles Schwab y Lincoln National-. Con el Nasdaq cerca de nuevos máximos y microsoft reclamando nuevos altos.

Ilustración #1: Desempeño de principales índices financieros.

Durante la semana del 01 al 05 del mes en curso, los principales índices bursátiles a nivel global terminaron positivos, liderados por las ganancias del mercado brasileño (EWZ, 4,85%), el mercado chino (FXI, 1,78%) y mercados emergentes(EEM, 1,33%). Con ganancias moderadas en las acciones de las empresas de países desarrollados excluyendo USA y Canadá (EFA, 0,17%).

En los Estados Unidos a nivel agregado las acciones cerraron con una ganancia del 0.49% de acuerdo con el índice accionario de la Bolsa de Nueva York (NYSE), liderado por las acciones de mediana y pequeña capitalización (Russell 2000, 1,00%). Tanto el Dow Jones (18.543.53), Nasdaq (5221.12) como el S&P500 alcanzaron nuevos altos (2,182.87), reportando ganancias del 0.76%, 0.71% y 0.55% en su orden.

Como resultado de las ganancias del petróleo y sus derivados y la recuperación de los precios agrícolas, el mercado de las materias primas cerró con una ganancia neta del 2,01% al cierre de la semana, incluyendo las pérdidas en la industria metálica y los metales preciosos. Ello a pesar de la apreciación observada en el dólar (0,43%). El mercado de bonos (BOND) perdió 0.24% de su valor, mientras que la nota a 10 años, sufrió un revés del 0.48%.

A nivel sectorial, las ganancias se observaron en tecnología (1,38%) y salud(1,13%) y marginalmente en el sector cíclico (0,02%). Mientras que el resto de los sectores cerraron con pérdidas, lideradas por las empresas del sector energía (-3,33%), materiales (-1,16%), productos industriales (-0.91%), consumo básico (-0.53%), financiero (-0,33%), servicios (-0.19%).

Bajo la clasificación de los principales grupos industriales, los Bancos ganaron 3,78%, la industria de servcios en el sector energía agregó 3,52%, las casas de bolsa sumaron 2,77% y semiconductores 0.75%. El grupo industrial con mayores pérdidas fue el farmaceútico (-1.83%), seguido de la industria de metales preciosos (1,79%), biotecnología(-0.43%) y la industria de ventas al detalle (-0,19%).

En el mercado de las materias primas, el petróleo y sus derivados cerraron con una ganancia del 4,51%, mientras que los bienes agrícolas ganaron 2,63%, sin mayores cambios en los productos de origen animal. Las pérdidas fueron lideradas por los metales preciosos (-1,37%) y los productos industriales (-0,77%).

Por otro lado, en el mercado de renta fija (Bonos), las tasas de interés se incrementaron en línea con la ganancia observada en el mercado accionario. Comportamiento liderado por los rendimientos a 5 años (1,13%) que crecieron un 7,31%. Seguido por las notas a 10 años (1,58%) con aumento del 5.75%, el papel comercial (2,50%) y los bonos a 30 años (2,31%), que observó aumento del 3,40% al cierre de la semana.

En cuanto a estrategias de gestión de inversiones según perfil de riesgo, el portafolio agresivo (AOA) experimento una ganancia del 0.30%, el de crecimiento (AOR) agregó 0,15%, con el moderado (AOM) neutral y pérdida de 0,10% en el portafolio conservador (AOK).

Por último, el índice de sentimiento del mercado cerró en 86 unidades esta semana, 7 puntos arriba del observado la semana previa. Mientras que hace un mes se ubicó en 69 unidades y hace un año atrás en temores extremos (18 unidades).

Para la semana próxima 25 miembros del S&P500 reportarán, mientras que el único miembro del Dow Jones que reportará será Walt Disney Co (DIS) y será el martes.

Las primeras cifras financieras se conocerán el martes y serán los datos de productividad del II trimestre. El miércoles se conocerán la encuesta de apertura de nuevos empleos. Mientras que el dato de exportaciones e importaciones se concerán el jueves. El viernes se conocerán las venta al detalle, el índice de producción de julio, los inventarios a junio y las cifras preliminares de la encuesta de sentimiento del consumidor del mes de agosto.

El departamento del tesoro subastara el marte, $24 billones en notas a 3 años, $23 billones en notas a 10 años el miércoles y $15 billones de bonos a 30 años el jueves.

Al parecer los mercados accionarios globales desestimaron las preocupaciones de los resultados del referéndum del mes de junio en Inglaterra. Así como, el temor de los principales Bancos Centrales en cuanto a crecimiento económico se refiere y la inflación esperada.

En Europa tanto el mercado de bonos como de acciones reportaron ganancias, recuperándose de las reacciones adversas observadas en junio.

En el medio oriente los resultados fueron positivos, de manera particular en el mercado de renta fija; emulando los resultados observados en países desarrollados y en mercados emergentes, no obstante, a pesar de la baja de los precios de los hidrocarburos.

En Australia y Nueva Zelanda el mes de julio les resulto muy provechoso, siendo el mercado de mejor desempeño en la zona Asía-Pacífico; el índice accionario S&P/ASX 200 registró ganancias mensuales no observadas desde el 2011, mientras que el S&P/NZX 50 alcanzó máximos históricos. El mercado de renta fija tanto en Australia como en Nueva Zelanda cerró con ganancias de capital. Mientras en el mercado Indú medido por el S&P BSE SENSEX superó la barrera de las 28,000 unidades por primera vez desde agosto del 2015. Las ganancias en el valor de las acciones de las empresas de mediana capitalización y el desempeño positivo en la mayoría de los sectores explicaron los resultados, a pesar la baja en los precios de las materias primas.

En Canada la suba de precios en el mercado accionario, fue liderado por el sector de tecnología y bienes industriales. Sectores estos que permitieron sólidas ganancias en el S&P/TSX Composite y el S&P/TSX 50 del 3,9% mensual. Mientras que los mercados desarrollados fuera de los Estados Unidos reportaron ganancias del 5,10% y los mercados emergentes del 4,80%, respectivamente.

A nivel agregado el mercado de bonos fue el que brindó los mejores resultados al cierre de la última semana de Julio, según se observa del desempeño del Fidelity Global Bond Fund (FGBFX) que reúne una canasta representativa de valores en los mercados globales. Seguido del mercado accionario y de materias primas; mientras en el mercado de divisas, el dólar cerró con una depreciación del 0,82%.

Las menores estimaciones de crecimiento económico a nivel global, así como las menores expectativas y niveles de inflación; han pesado para que los principales Bancos Centrales (FED, BCE, BOE, BOJ, BOS) dejaran sin cambios las tasas de interés de política monetaria. Induciendo a los gestores el replanteamiento de nuevas estrategias de inversión a la luz de las condiciones económicas vigentes.

En ese marco de políticas, un asunto que se debe de seguir con especial interés, es la compra masiva de ETF que esta haciendo el Banco de Japón (BOJ), como parte de su política expansiva de compra de activos y que-de alguna manera- bien puede explicar el boom en dicho mercado.

De acuerdo con lo anterior, el mercado respondió con pesimismo sobre las expectativas en tasas de interés; que para el caso particular de los Estados Unidos se reflejó en una baja de la tasa de referencia a 10 años desde máximos de 1,60 a mediados de julio a 1,46 al cierre de fin de mes.

Si nos basamos en el poder de pronóstico materializado en los principales índices bursátiles al cierre de junio, durante el mes de agosto bien podríamos observar máximos mayores; que para el caso del S&P500 sería en la banda de los 2,300 / 2,400 puntos o bien, experimentar una breve pausa con soporte en los altos previos (2,134.72) o bien en las 2050 / 2100 unidas. Valores críticos de sostenibilidad de la tendencia alcista de corto plazo observada durante el mes de julio.

Wall Street termina con ganancias el mes de julio.

El mercado acionario de los Estados Unidos cerró operaciones con ganancias, con todo y la euforia de la convención del Partido Demócrata durante la semana del 22 al 29 de julio.

El mercado de renta fija- medido por el índice de contratos futuros del bono de 30 años- reportó ganancias del 1,71% (0,78% según contrato de futuros de la nota a 10 años) recuperando las pérdidas observadas durante la primera quincena. Seguido por el mercado de acciones que repuntó 0.24%, mientras que en el mercado de materias primas se observaron pérdidas del 0,16% a pesar de la depreciación del 1,89% del dólar. Sin embargo, en el mes de julio, el mercado accionario acumuló ganancias del 3,56%, con el mercado de bonos estable (+ 0.03%). Por su lado las materias primas retrocedieron 6,00%, liderado por la pérdida de valor del 14.05% en el precio de petróleo (el café ganó 0,41% al cerrar en $146, el azúcar perdió 5,91% de su valor), mientras que el dólar se depreció 0.74%.

Al cierre de la semana, las empresas que conforman el Nasdaq ganaron 1,27%, las pequeñas empresas representadas por índice Russell 2000 crecieron 0,84%, y S&P500 que reúne las empresas de alta capitalización reflejaron un modesto crecimiento del 0.24%, mientras que las 30 empresas industriales de alta capitalización que conforman el Dow Jones perdieron 0.33%, respectivamente. Durante el mes julio, el New York Stock Exchange mostró ganancias del 2,82%, mientras que el Nasdaq reportó 6,60%, el Russel 2000 (pequeñas empresas) 5,90%, el S&P500 3,56% y el Dow Jones 2,80%, respectivamente.

A nivel sectorial, las ganancias de la semana fueron lideradas por tecnología (1,25%), energía (0.39%) y salud (0.15%); en tanto que los retrocesos fueron liderados por consumo básico (-1,57%), servicios (-1,28%), empresas cíclicas (-0,37%) y financieras (0,15%).

De manera similar las ganancias del mes fueron lideradas por tecnología (7,10%), seguido de materiales (5,07%), salud (4,87%), sector de empresas cíclicas (4,56%%), las de productos industriales (3,62%) y el financiero (3,48%); perdiendo terreno en términos agregados los sectores de servicios (-0.67%), consumo básico (-0,82%) y el sector energía (-1,26%) con todo y la recuperación observada durante la última semana de Julio.

El mercado de las materias primas observó una pérdida del 0,16% durante la semana, las ganancias fueron lideradas por el mercado de metales preciosos (2,44%) y los productos industriales (1,03%). Comportamiento que fue contrarrestado por las pérdidas en los productos agrícolas (-0,62%, dónde el Café recuperó 3,61% de su valor y el azúcar retrocedió 4,02%), la carne y relacionados retrocedieron (-2,34%) y la canasta en energía retrocedió (-2,77%), con el petróleo perdiendo el 3,55% de su valor respecto con el nivel de la semana pasada al terminar en $41.60 el barril.

Durante el mes las pérdidas observadas en las materias primas (6,00%), fueron lideradas por el retroceso del 12.54% en los productos energéticos, 12.07% en la carne y relacionados y el 6,53% en los bienes agrícolas. Las cuales fueron parcialmente compensadas por las ganancias en las materias industriales (2,13%) y los metales preciosos (3.54%).

En el mercado de renta fija, la disminución en tasas de interés fue liderada por los rendimientos de los bonos de largo plazo (-5.42%), el papel comercial a 3 meses (-3.23%) y las notas a 10 años (-2.02); mientras que el aumento de tasas se observó en las notas a 5 años (+2,18%).

Al cierre del mes de julio, tomando como referencia diferentes opciones de inversión en ETF’s de renta fija; los bonos de largo plazo a 20 años o más (TLT) rindieron 2,10%, los de alto rendimiento (JNK) 1,57%, la canasta de bonos en mercados emergentes (EMB) agregó 1,31%, los corporativos (HYG) 1,31%, los indexados a la inflación (TIPS) 0,64%; mientras que aquellas estructuras más diversificadas (BND, AGG, GOVT) mostraron ganancias de capital entre 0.60%, 0,55% y 0,46% respectivamente, con las estructuras de mediano plazo 1 a 3 años reportando pérdidas marginales de 0.05% en el mes. En general, dichos activos brindaron ganancias anualizadas entre 5,50% y 25,2% aproximadamente. Una rentabilidad decorosa en un entorno de tasas de interés negativas o inferiores al 3% anual tomando como referencia el bono a 30 años de los Estados Unidos.

Resultados de Estrategias de Inversión por perfil de riesgo.

Así como se observaron buenos rendimientos en estructuras puntuales, a nivel de estrategias de inversión estructuradas por perfil de riesgo, los resultados también fueron positivos de acuerdo con la categorización de la familia de ETF’s ISHARE de la empresa Black Rock. Los resultados fueron los siguientes (resultados del mes de julio);

a) El portafolio de inversión agresivo (AOA) mostró una ganancia del 3,55%. Es un portafolio compuesto por acciones y activos de renta fija, con un 55.95% de exposición en los Estados Unidos, 8.61% en Japón, 5.06% en Inglaterra, 12,4% en Europa, 12,12% otros países y 2,44% en China. Es un portafolio de $442,2 millones al 30/06/2016, con una rentabilidad desde su fundación del 9.98%, una sensibilidad (Beta) del 0,81% y volatilidad del 9.68%, con una tasa de dividendo de 1.44% y tarifa de administración del 0.20% neta.

b) Por otro lado, el portafolio de inversión de crecimiento (AOR) mostró una ganancia del 2,88%. Es un portafolio compuesto de acciones y de renta fija, con 59.77% de exposición en el mercado de los Estados Unidos, 11,08% en Europa, 14.36% otros países y 2% en China. El valor de sus activos al 30/06/2016 era por ¢759.84 millones, con una rentabilidad del 8.14% desde sus inicios, una Beta de 0,62% y volatilidad del 7,39% y gastos de administración del 0.22%.

c) En el portafolio de perfil moderado (AOM) las ganancias del mes fueron 2.45%. Es un portafolio 64% concentrado en los Estados Unidos, 5,61% en Japón, 5,18% en Europa, 3,96% en Inglaterra y 21.25% en otros países con una exposición individual menor al 1.6%. El total de activos ronda los $522.1 millones, con una Beta de 0.42%, volatilidad del 5,37% y un rendimiento desde sus inicios del 6,43% y gastos de administración del 0.23% sobre el valor de los activos.

d) Finalmente, el portafolio de perfil conservador (AOK) logró un desempeño del 2,11% en el mes de julio; se compone de acciones y renta fija, 66% concentrado en activos de los Estados Unidos, 5,09% en Europa, 4,83% en Japón, 3,71% en Inglaterra y 20,37% en otros países con una concentración individual inferior al 1.6%. El total de activos rondan los $287.4 millones, con una Beta de 0,32%, volatilidad del 4,18%, con una rentabilidad de sus inicios del 5,55% y gastos de administración del 0.24%.

Expectativas y valor relativo de los diferentes sectores de inversión.

Conforme a los criterios de valoración de la firma Morningstar, el universo de acciones que cuenta con rating y seguimiento se encuentran sobre-valorado. Históricamente el mercado ha llegado a niveles de sobre-valoración de 1.14 veces sobre la base de 1 donde el precio de mercado es igual al valor justo según criterios de valoración de la dicha empresa.

Desde enero a la fecha, el mercado se ha ubicado en terreno sobre-valorado en tres oportunidades; la primera en abril, con un breve respiro en mayo y sobre-valoración a final de mes, mostrando un relativo equilibrio durante el mes de junio para ubicarse nuevamente con un indicador de 1,03 veces al terminar el mes de julio.

¿Dónde se encuentran oportunidades desde el punto de vista de valoración relativa?

A nivel súper sectorial, la firma Morningstar señala oportunidades en el sector Cíclico el cual reporta una ratio de 0.97. Un sector cuyo rango histórico ha sido de 0.53 a 1.13 veces, mientras que el rango en las últimas 52 semanas se encuentra entre 0.80 y 0.97 puntos respectivamente.

Tanto el sector “Defensivo” como “Sensitivo”, se encuentra sobre-valorado, acorde con los criterios de Morningstar. El primero con un rango histórico entre 0.67 y 1.12, estando en las últimas 52 semanas entre 0.93 y 1.06, éste último la ratio actual. Mientras que el rango histórico del segundo se ha ubicado entre 0.51 y 1.18, siendo el actual de 1.06 y el rango de las últimas 52 semanas 0.86 y 1.08 respectivamente.

A nivel sectorial, aquello que muestran un estado de sub-valoración son; consumo cíclico y servicios financieros. En el sector de consumo cíclico se encuentran sub-valuados; manufactura de autos, servicios de radiodifusión, tiendas de artículos para el hogar, industria del ocio y descanso, artículos lujosos, servicios de mercadotécnica, medios de comunicación, vehículos recreacionales, resorts y casinos y restaurantes. Y en servicios financieros, bancos globales y regionales, administradores de activos y aseguradoras.

Sectores estos que, a juzgar por las cifras económicos, a pesar de la sobrevaloración de los otros sectores; aún no son del apetito de los inversionistas hasta no observar cambios en las variables económicas que los favorecen, como son repunte del crecimiento, aumento del ingreso personal disponible y cambios en el nivel general de tasas de interés que pudieren mejorar los beneficios del sector financiero.

El sentimiento de los inversionistas al cierre del viernes 29 de julio del 2016, se sostuvo en niveles positivos, aunque menores que al inicio de la semana. Ello de acuerdo con la metodología usada por la firma Money CNN.

Acorde con dicho estudio, el índice del sentimiento del inversionista pasó de 85 unidades la semana previa a 79 al cierre la semana del 25 al 29 del mes en curso. Mientras que hace un mes se encontraba en 58 unidades y hace un año en 20 unidades, donde la zona neutral de este importante indicador es de 50 unidades.

De acuerdo con el índice de las acciones que avanzan y retroceden en precio en el mercado de Nueva York; el número de acciones alcanzando nuevos altos superó aquellas que llegaron a nuevos mínimos, encontrándose este indicador en máximos extremos en las últimas 52 semanas.

Similar comportamiento se observó en el índice de acumulación de volúmenes de las acciones que mostraron ganancias, versus las que perdieron valor. Por otro lado, el indicador de momento de la fuerza relativa observada en el SP500, se sostiene en extremos; algo así como un 6,01% arriba del promedio móvil de los últimos 125 días, sensiblemente arriba del promedio de los últimos dos años.

Por otro lado, el índice de demanda de bonos de alto rendimiento (incluye BB a CCC), muestra que los inversores han aceptado rendimientos de 2,38 puntos porcentuales en exceso sobre los rendimientos ofrecidos por los bonos de alta calidad crediticia en el mercado corporativo. Dicho diferencial es inferior a los niveles más recientemente observados a principios de año por el orden de los 3,00 puntos porcentuales, indicando que los inversores se encuentran posicionados en estrategias de inversión una tanto más riesgosas. El nivel general de tasas de interés sigue induciendo a los inversionistas a poner su dinero en emisores y emisiones de menor calidad crediticia.

Igualmente, durante las negociaciones del 25 al 29 de julio, el volumen de opciones de venta-usado para protegerse de baja de los precios- fue inferior en un 31,31% al volumen de opciones de compra-que aumentan en momentos en que los inversionistas se sienten optimistas-. Conforme a éste ratio los inversionistas hacen apuestas alcistas en sus portafolios. No obstante, dicho indicador muestra niveles bajos de compra de venta de opciones en los últimos dos años, dando indicios de un mayor apetito por riesgo de los inversionistas. Lo cual se ha manifestado con nuevos altos de los principales índices accionario del mercado norteamericano.

Finalmente, el índice de volatilidad del SP500 (VIX) se encuentra entre 12 /13 unidades, nivel que se entienden neutrales. Que muestran que el sentimiento de riesgo de mercado se encuentra en niveles bajos, lejos de los altos de extremo temor observados el 27 de junio en niveles arriba de las 30 unidades. (Fuente: http://money.cnn.com/data/fear-and-greed/).

Luego de la incertidumbre observada un día después de la aprobación del Brexit, los mercados accionarios globales se han manifestado con ganancias, de manera particular en mercados emergentes, que según diagnósticos de la empresa S&P500 no tendrían repercusiones inmediatas de la decisión tomada por los ingleses.

Al cierre de la semana del día 18 al 22 del mes en curso los mercados accionarios emergentes suministraron una ganancia del 0,78%; con el mercado brasileño agregando 2,59%, el mexicano 1,40%, el chino 0,56%; mientras que el según el ETF EFA que reúne una canasta accionaria de empresa de Europa, Australia, Asia y lejano oriente, reportó ganancias de 0,14% (7,26% anualizado), impactado por las pérdidas observadas en Japón ( -0,17%) y Australia (-0,29%).

En el mercado norteamericano, el índice accionario S&P500 terminó la semana con otro record, liderado por las acciones del sector tecnológico. Al cierre del viernes el S&P500 acumuló 2,175.03 unidades, para una ganancia del 0.4% semanal.

Al cierre de la semana del 18 al 22, las acciones que conforman el Nasdaq ganaron en su conjunto 0,88%, seguidas de las que conforman el Russell 2000 con ganancias del 0,41%, el S&P 500 0,38% y el Dow Jones en 0,20%. El índice agregado de la bolsa de Nueva York-NYSE-, cerró 0.11% positivo.

Tomando como referencia las diferentes canastas del S&P 500 por capitalización; las empresas de mediana capitalización ganaron en su conjunto 0,47%, las de alta capitalización 0.38% y las de pequeña capitalización 0.07%. Por sector, las empresas en salud ganaron 0,81%, las de servicios 0.79%, tecnología 0.77% con estabilidad en las del sector cíclico 0.01% y financiero menos 0,04%. El sector más golpeado fue el de energía con una contracción de 1,76%, seguido de materias básicas con menos 1,27%, industriales con menos 0,97% y consumo básico con una disminución del 0,63%.

Las ganancias semanales en los principales grupos industriales en los Estados Unidos-según la clasificación de John Murphy-, fueron lideradas por Biotecnología (2,30%), Semiconductores (1,06%), Farmacia (0.96%), Servicios de Correduría (0,95%); con relativa estabilidad en la Industria Bancaria, en tanto, el Oro y la Plata mostró pérdidas del 4,32%, Servicios en la industria de Petróleo cayó 3,98%, con el sector detalle con pérdidas marginales del 0,05%.

A nivel agregado el dólar mostró una ganancia de 0,96%, el mercado de bonos se sostuvo estable con ganancias marginales a 10 y 30 años del 0,09% y 0.05% respectivamente. Las materias primas en su conjunto mostraron una contracción del 2,81%; liderado por las pérdidas observadas en bienes agrícolas (-3,71%), energía (-2,71%), productos de origen animal (-2,42%), metales industriales (-1,13%) y metales preciosos (-0,58%). Con el oro mostrando una pérdida del 0,44% durante la semana.

En el mercado de renta fija, las posiciones de corto plazo mostraron una ganancia del 5,21% durante la semana, mientras que las posiciones a 10, 5 y 30 años cerraron con pérdidas del 1,07%, 0.88% y 0,48% respectivamente.

De enero a la fecha, el Oro acumula una ganancia del +129.03%, seguido por Semiconductores +11,89%, Ventas al Detalle +4,46%, Servicios en la Industria de Petróleo +4,11%, Farmacia +1,13%; mientras que la industria de Biotecnología se ha contraído 14,89%, Servicios Bursátiles ha perdido 9,56% y los Bancos igual perdiendo 7.64% de su valor.

Ilustración #1: Acciones de empresas que lideraron ganancias en Biotecnología y metales preciosos.

En la industria líder de la semana y a nivel individual; Biogen (BIIB) ganó 10,05% en la semana, seguido de Celgene +4,69% (CELG), Regeneron Pharma +2,57% (REGN), Amgen +1.68%(AMGN), Illumina +0,80% (ILMN) y Alexion Pharma +0,27%, con Gilead Sciences (GILD) mostrando una pérdida del 0,44%.

En la industria del Oro y la Plata la única empresa con ganancias durante la semana fue Anglogold Ashanti +1,30% (AU) y el más castigado fue Silver Estándar Reso -7,68% (SSRI).

Para esta semana se continua con el reporte de beneficios y el despliegue de datos económicos que determinarán los nuevos niveles de precios de las acciones. Asuntos que se complementan con lo que pudiere decidir la FED a ser publicado el miércoles.

Dentro de las cifras de mayor impacto para la semana del 25 al 30 de julio, están; las cifras de ventas de casas nuevas e inicio de la encerrona de los miembros de la FED el martes. Despliegue de datos de bienes durables, nivel de los inventarios de petróleo y el anuncio de la decisión de la FED el miércoles. Seguido por las cifras de la balanza comercial y peticiones de ayuda de empleo para el jueves. Cerrándose con el dato del Producto Interno Bruto a las 8:30 am del viernes. Entre otros que merecen atención, como la encuesta de manufactura en Dallas, el índice de precios del sector inmobiliario, confianza del consumidor, de casas pendientes de venta, costos de empleo, produccion en Chicago y el sentimiento del consumidor.

Mercado accionario: El optimismo entre los inversionistas individuales en el mercado norteamericano, sobre la dirección del precio de las acciones en el corto plazo, se encuentra en niveles no observados desde hace cuatro meses atrás, de acuerdo con la última encuesta de la Asociación Americana de Inversionistas Individuales. Entidad a la cual tengo el gusto de pertenecer.

El sentimiento de expectativas alcistas (IEA) en el precio de las acciones en los próximos 6 meses, pasó de un 5,8% al 36,90%, cerca de los altos observados en marzo (37,40%) de este año. No obstante, Incluso con el aumento de esta semana, el sentimiento alcista se mantiene por debajo del histórico del 38,50% en las últimas 36 semanas de alzas consecutivas.

El índice de sentimiento de quienes miran el mercado sin cambios(IEN), disminuyó 3.6 puntos porcentuales al registrarse un 38,70% en la encuesta de la semana. Niveles que superan el 31% que corresponde al promedio de las últimas 24 semanas previas.

Por su lado, el índice de quienes miran los precios de las acciones bajando (IEB) en los próximos 6 meses cayó 2,2 puntos porcentuales quedando en 24,40%, el más bajo desde el 20 de abril del 2016 (23.90%) a la fecha. El índice histórico promedio ronda el 30,50%.

Luego de observarse un IEA del 22,0% el 22 de junio- un día previo al referéndum en Inglaterra- el optimismo reboto 14,9 puntos porcentuales. Un buen movimiento, pero aun debajo del promedio, siendo que es el segundo movimiento desde noviembre 2015 que el sentimiento optimista supera el 30%. El nivel más reciente arriba del 30% tuvo un periodo de tres semanas desde el 24 de febrero al 9 de marzo del 2016.

Ilustración#1: Índice accionario SP500

Como se aprecia en la ilustración #1; el repunte de las cotizaciones bursátiles y los nuevos máximos fijados por el S & P 500 han tenido un impacto positivo en algunos inversores individuales. Otros son alentados por el crecimiento económico sostenido. El menor optimismo entre los inversionistas individuales; se presenta por la precaución o pesimismo sobre el crecimiento global- con todo y el efecto adverso que pudiere observarse del Brexit- y el impacto sobre los resultados empresariales y su potencial de crecimiento. Así como, el actual momento político que se mira en los Estados Unidos y el manejo de la política monetaria.

Dando razón de precaución o pesimismo la incertidumbre económica mundial (incluyendo Brexit), manteniéndose el nivel existente de las valoraciones y decepción con el crecimiento de las ganancias corporativas. La elección presidencial y la política monetaria también están afectando el sentimiento del inversor individual.

En razón de tal sentimiento, el S&P500 alcanzó nuevos altos históricos (2,161.74 unidades) con una ganancia de 1,49%. Dicho desempeño fue liderado por las pequeñas empresas, medido por el Russell 2000 que mostró ganancia del 2,37%, el Dow Jones que reúne las 30 empresas de mayor capitalización cerraron con una ganancia del 2,04%, mientras que el Nasdaq cerró con ganancias de 1,47%.

A nivel agregado y medido por el índice de la Bolsa de Nueva York (NYSE), el mercado accionario registró una ganancia del 1,90%. Con el segmento de pequeñas empresas 2,54% arriba de los niveles de hace una semana, acompañadas de las empresas de mediana capitalización con un crecimiento de 1,53%.

A nivel sectorial, las ganancias de la semana (8 al 14 de julio) fueron lideradas por el sector de materias primas (2,38%), servicios financieros (1,12%), productos industriales (1,06%), energía (0.75%) y tecnología (0,50%). En tanto que el retroceso lo lideró el sector de servicios básicos (menos 2,52%), consumo básico (menos 1,48%), empresas del sector cíclico (menos 1,05%) y salud (menos 0.97%), respectivamente. Todos los sectores desde el 26 de junio – dos días después del referéndum en Inglaterra- han crecido entre un 2,75% (sector servicios) y 7,93% (productos industriales).

La semana igual fue un buen momento para las materias primas que terminaron con una ganancia del 0,90%, gracias al aumento del 2,57% en el precio del petróleo, 2,43% en el precio de nuestro grano de Oro (café) que cerró en $150,50 luego de haber alcanzado máximos de $157.65 durante la semana entre otros, comportamientos que fueron parcialmente contrarrestados por la baja del 2,17% en el precio del Oro

Finalmente, siete de nueve industrias líderes mostraron ganancias esta semana, encabezadas por la industria bancaria (4,29%), servicios de correduría (4,02%), semiconductores (3,22%), servicios en la industria petrolera (2,65%), la industria farmacéutica (0,75%) y Oro y Plata (0,50%), con pérdidas marginales en biotecnología (menos 0,11%) y la industria al detalle (menos 0,32%).

Desde la perspectiva técnica y fundamentado en un optimismo persistente durante el trimestre bien podríamos observar nuevos máximos a la altura de las 2190 / 2210 unidades. O bien ante una corrección soportes a la altura de los 2060 / 2100 unidades, tomando como base el SP500. Y que de pronto nos pondrían en las puertas de un nuevo ciclo alcista de entre un 10% / 15% adicional al final del 2016.

En medio de dicho optimismo del mercado accionario luego de la reacción del Brexit que llevó la libra desde $1.48 a $1.30 para una depreciación del 13% aproximadamente, con respuesta del dólar desde 93 a poco más de 96 unidades y por tanto a una apreciación de la moneda americana entre el 3,0%/3,4%; el precio de los bonos en el mercado de futuros financieros pasó desde $167 a $176, para una ganancia cercana al 5%.

Mercado de renta fija: Para esta semana, las ganancias en el mercado de bonos declinaron cerca de un 2,77%. En términos puntuales las tasas de interés a lo largo de la curva de rendimientos de emisiones del gobierno de los Estados Unidos se ajustaron entre un 9,10% (bono a 30 años) y 20.27% (notas a 5 años), con las tasas del bono a 10 años aumentando un 16.69% y el de tres años en 9,16%, respectivamente.

Observamos que, la relación entre tasas de interés y comportamiento de precios de los índices accionarios se sostiene positiva; obsérvese que el bono a 10 años luego de alcanzar mínimos históricos en 1.336%, se recuperó a 1.594% al cierre de esta semana-el S&P500 alcanzó nuevos altos-. En dichos niveles queda en límites de resistencia de corto plazo, con espacio para continuar hasta 1.775% en un ciclo temporal de muy corto plazo alcista. Lo anterior en un contexto de optimismo económico que pudiere ser alentado por aumento no esperado en tasas de 25 puntos básicos en la reunión de julio; con todo y las bajas probabilidades implícitas en el mercado de futuros de productos financieros.

Para la semana que viene, el calendario de reporte de beneficios será dominado por las mega-capitalizadas compañías. Más de 90 miembros del S&P500 se encuentran agendadas para dar su reporte. Se incluyen en este grupo 10 empresas que se encuentran en el Dow Jones: International Business Machine (IBM) este lunes; Goldman Sachs Group (GS), Johnson & Johnson (JNJ), Microsoft Corp (MSFT) y United Health Group (UNH) el martes; American Express (AXP) e Interl Corp (INTC) el miércoles; Travelers Companies (TRV) Y Visa (V) el jueves y General Electric (GE) el viernes.

El primer reporte financiero de la semana será el índice del mercado de viviendas que se liberará el lunes. El martes el reporte de viviendas iniciadas. La encuesta de expectativas de negocios de la Reserva Federal de Filadelfia se liberará el jueves. Y el viernes liberarán el índice de expectativas de los gerentes de compras del mes de julio.

El departamento del tesoro subastara 13 billones de notas a 10 años ligadas a la inflación (TIPS), el jueves.

1) ENTORNO INTERNACIONAL

Estudios de la revista Forbes de principios de año nos actualizaban sobre las tendencias globales y retos para 2016. Sus estudios nos actualizaban sobre los cinco tornados que en su conjunto determinan la volatilidad observada en los mercados financieros de hoy;

a) Precios bajos del petróleo, con todo y que se han recuperado desde medianos de febrero y con ello el mercado accionario,

b) Alza en tasas de la FED durante el primer semestre y quietas ante brotes de incertidumbre en el ámbito político-económico global,

c) Bajo crecimiento en países desarrollados, con menores grados de libertad desde el punto de vista monetario para estimular el crecimiento económico

d) La desaceleración en China que sigue siendo uno de los principales drivers del crecimiento global, en razón del cambio de estrategia centrada en el estímulo de la demanda interna

e) El fenómeno climático, con acuerdos importantes en la última cumbre que muestran una actitud más responsable de los líderes políticos y principales autoridades del planeta.

A ello se agrega baja inflación en los países desarrollados y otros no desarrollados como el caso de Costa Rica, caída en el consumo por la disminución del ingreso de los consumidores y baja en la manufactura.

En dicho contexto, se agrega la turbulencia social que trae consigo los conflictos en medio-oriente y áfrica que han estimulado la migración, la lucha por la igualdad de oportunidades y de género y el respeto a la vida que en alguna manera han motivado decisiones como las observadas en Inglaterra y su reciente referéndum que culminó con un “Si al Brexit” (salida de Inglaterra como miembro de la Unión Europea).

En el ámbito global las expectativas son de bajas tasas de crecimiento económico e inflación, pero en condiciones de alta volatilidad, particularmente en los países desarrollados; en tanto que en países emergentes y en desarrollo han recurrido a fuertes depreciaciones de sus monedas, contrarrestando de esa manera con las presiones des-inflacionarias. Para algunos países como Rusia, Brasil, Venezuela u otros países del Sur de África; las depreciaciones de sus moneda han sido acompañadas de recesión en condiciones inflacionarias, un panorama que alienta la pobreza, desestabilidad social y en la mayoría de los casos la corrupción.

Nos mantenemos en un contexto donde, mientras persista la turbulencia y la volatilidad en los mercados extranjeros; no existirá prisa por realizar ajustes de tasas en los Estados Unidos (USA), tomando ventaja de la necesidad de los inversionistas globales de opciones seguras para refugiar sus inversiones y predilección por tasas de interés positivas reales. Sacando ventaja sobre las tasas de interés observadas en Europa y Japón, dónde las condiciones financieras en dichos países los han llevado a determinar tasas de interés negativas. Con los eventos recientes, no queda duda que cuando el mundo parece que se va a caer, todos miran hacia el norte (USA), y ello brinda soporte a las actividades financieras en Nueva York.

La situación es, si en ese contexto que ha motivado tasas de interés negativas por los bonos de Alemania y Japón, se pudieren presentar en los Estados Unidos. Situación que daría soporte a los mercados emergentes, en el sector inmobiliario, hipotecario, gubernamental y relacionados, dada la búsqueda de los inversionistas por mayores rendimientos para ubicar los flujos de capital. Ello aun cuando, todo apunta a que eso tiene pocas probabilidades de ocurrencia, pues de los pocos países desarrollados con buenas perspectivas de crecimiento se encuentra el norteamericano.

Por lo pronto la primera semana de julio- dentro del arranque del segundo tiempo del 2016-, termina con un relativo optimismo y especulaciones sobre lo que podría hacer la FED en los próximos meses con las tasas de interés. Más que preocupados por el Brexit y lo que suceda afuera de sus fronteras; los gestores de inversiones en el mercado norteamericano se sostienen interesados sobre las perspectivas económicas, el empleo y la inflación.

En ese contexto que ha agregado brotes de incertidumbre y volatilidad recurrente en los últimos dos años, a dónde han migrado las inversiones?.

2) ¿HACIA DÓNDE HAN FLUIDO LOS CAPITALES DURANTE EL PRIMER Y SEGUNDO TRIMESTRE DEL 2016?

Tomando como referencia la información de la empresa Morningstar para el cierre del primer y segundo trimestre del 2016, las diferentes opciones de diversificación han brindado rendimientos positivos, salvo aquellas enfocadas en empresas con presencia global en mercados fuera de los Estados Unidos, los cuales muestran pérdidas del 1,69% y 1,05% en ambos trimestres, en mucho explicado por las pérdidas observadas en Europa, Japón y China. El detalle de las ganancias por tipo de activo promedio para los dos primeros trimestres del 2016, se muestra en la ilustración #1 siguiente.

Ilustración #1: Rendimientos del II trimestre en Mercado Internacional.

A nivel agregado las estrategias orientadas en invertir en empresas con claras ventajas competitivas (costos, segmentación, innovación en productos, mercados, procesos, etc) se mantienen de líderes, con rendimientos por el orden del 6,51% y 5,88% durante el primer y segundo trimestre del 2016 y del 9,06, 12,17% y 13,74% a uno, tres y cinco años. Seguidas de aquellas enfocadas en sectores, bonos corporativos, según estilo, o bien indexadas; así como, en renta fija corporativa y gubernamental de largo plazo.

En el mercado local accionario (USA) los buenos niveles de empleo y las tasas positivas de crecimiento económico – aunque moderadas- en USA siguió alentando el apetito por riesgo; bien a nivel agregado, por sectores o estilo y capitalización de activos los rendimientos se ubicaron entre el 3,22% (US Mid Core TR USD) y el 11,16% (US Energy TR USD).

En general durante los primeros dos trimestres del 2016, las estrategias sectoriales brindaron los mejores resultados con rendimientos de hasta el 11,16% en el sector energía; seguido de inversiones en servicios, bienes inmuebles, salud, comunicaciones y consumo no cíclico todas ellas con rentabilidades entre el 5,14% y 7,03%. Igualmente fue un buen trimestre para aquellas estrategias enfocadas en la capitalización de mercado (pequeñas, medianas y grandes), valor o crecimiento las cuales brindaron rendimientos entre el 3,22% y 5,04%.

El pesimismo sobre el crecimiento global, acompañado por la des-aceleración en China, condiciones no muy prosperas en Europa, Japón y al cierre del trimestre la decisión de los ingleses de dejar la unión europea le hicieron un gran favor a los tenedores de bonos de largo plazo y en general a las inversiones en renta fija. Tales sentimientos han liderado bajas expectativas de inflación y a la hora de las verdades estadísticas que reflejan bajos precios de las materias primas y energéticos que se han traducido en bajas tasas de inflación. A ello se agregan excesos de liquidez y demanda por activos relativamente seguros en un contexto geopolítico un tanto turbulento que ha aumentado la demanda de activos seguros. Todo lo cual ha impulsado las tasas de interés a la baja.

En ese entorno, la deuda de largo plazo produjo ganancias entre el 4,94%% y 5.52% al cierre del segundo trimestre y entre el 12,00% y 15.06% a un año plazo, este último en el sector corporativo y del gobierno americano. En tanto en la parte intermedia y carteras balanceadas las ganancias reportadas rondan entre 1,50% y 2,36% al cierre del trimestre; con tasas anuales entre 5,00% y 6,00% que incluyen los bonos ligados a inflación que reportan ganancias de 1,72% en el trimestre y del 4.41% a un año. En la parte corta junto con aquellas estructuras respaldadas con hipotecas el trimestre cerró con rendimientos del 1,17% y 1,19% en el segundo trimestre, con tasas anuales del 2,74% y 5,02% en su orden.

Como observamos el mercado norteamericano se desempeñó con buenas ganancias al cierre del segundo trimestre, pero; ¿y que se observa en otras latitudes?

La ilustración #2 siguiente-tomada de stockcharts.com-, bien nos puede ilustrar. Se ha seleccionado en forma arbitraria siete ETF’s que replican en dólares el desempeño del mercado Brasileño (EWZ), el desempeño de acciones de empresas de Mercados Emergentes (EEM), Australia(EWA), China(FXI), Japón (EWJ) y el desempeño conjunto de empresas inscritas en Europa, Australia y Sureste de Asia (EFA).

Ilustración #2: Desempeño mercado globales, II trimestre 2016.

Como se aprecia en la gráfica las inversiones en Brasil redituaron poco más de un 48% al cierre del segundo trimestre del 2016, poco más de la mitad explicada por la apreciación del real que pasó de BRL 4.14 a BRL 3,20 (22,70% en 6 meses), junto con la recuperación de los precios desde finales de enero del año en curso. Obsérvese igual que las inversiones en acciones en mercados emergentes a nivel agregado redituaron 8,02%, Australia 5,43%. Mientras que el mercado Chino restó 2.43%, Japón restó 3.78% y en general los que invirtieron en el EFA(cartera de empresas con negocios en Europa, Australia y Sureste Asíatico) vieron disminuir su riqueza en 3,97% al cierre del segundo trimestre.

Ilustración#3: Mercado de Bonos Emergentes, ETF’s EMB

Sin embargo quienes de manera oportuna realizaron su balanceo al cierre de primer trimestre y se fijaron en dichos activos, agregaron por sus inversiones en Brasil un 16,41%, 3.46% por el desempeño de Australia, 2,20% de Japón, 1,98% de China y 1.52% de mercados emergentes. Portafolio éste que se vio disminuido por las perdidas observadas en el EFA -1,36%; producto de las perdidas en el mercado de Inglaterra y en general en Europa con la aprobación vía referéndum de la salida de los ingleses como miembros de la zona. ¿Y qué podemos contar el mercado de deuda?

Al igual que en el mercado norteamericano, las condiciones económicas globales antes apuntadas favorecieron la apreciación del valor de la deuda en el mercado secundario de países emergentes. Tomando como referencia el ETF emitido por la firma JPMorgan (EMB) que invierte en emisiones de empresas inscritas en mercados emergentes; la rentabilidad de las inversiones en bonos cerró en poco más del 15%. Comportamiento soportado por la baja sostenida de los rendimientos de referencia del mercado norteamericano.(ver ilustración #3)

3) ¿QUÉ SE PODRÍA ESPERAR PARA EL TERCER TRIMESTRE?

Desde la perspectiva económica y financiera, continuamos;

a) Con bajo crecimiento global, sin evidencias de un mayor potencial de productividad o de aumento de la demanda. En USA alrededor del 2%, Europa en 1,50%, con China alrededor del 5% o 6%.

b) Pocos Bancos Centrales se encuentran con la posibilidad de alcanzar la meta inflacionaria alrededor del 2,00%. Es probable en USA, no así en Europa y Japón.

c) Es de esperar niveles bajos de tasas de interés en USA, con ajustes paulatinos a la nueva tasa nominal neutral por el orden del 2,00%, 3,00% según versiones de la FED.

d) En Europa y Japón, tasas interés negativas y cero para lo que resta del año e intervención activa en sostenibilidad de la liquidez.

e) Seguirán políticas laxas y acomodaticias, basadas en tasas negativas y compra de activos a efecto de sostener la liquidez del sistema. Con algún relajamiento fiscal ante el agotamiento de la política monetaria, en USA, ALEMANIA y CHINA. Y ciertas limitaciones en la zona Euro para echar mano a dicha posibilidad.

f) Seguirán las especulaciones sobre la decisión de los ingleses de salir de la zona euro y con ello volatilidad en los mercados financieros, hasta no tener un nuevo ministro que se encargue de los trámites legales y económicos que tiene implícito dicha decisión.

g) Se amplían los riesgos de apalancamiento en gobiernos vía el incremento de déficits fiscales y exceso de préstamos en el sector privado principalmente en mercados emergentes.

Ante dicho panorama, las estrategias de inversión disponibles son variadas, pero todas responden a las características particulares de usted como inversionista y su perfil de riesgo, que incluye decidir con base en el conocimiento de los mercados y máximas pérdidas toleradas; los tipo de activos que usa para invertir (Acciones, Bonos, Fondos de Inmobiliarios o Financieros, Oro, Plata u otros metales preciosos o productos en el mercado de futuros y opciones), bien por moneda (riesgo económicos y de mercado), países (políticos), sectores (mercados financieros), industria (tendencias empresariales), así como, por los propósitos para los cuales invierte como; mantener el patrimonio, liquidez, capitalizar para inversiones futuras, educación, salud, recreación y retiro. Sea para usted, la familia o la empresa que representa.

Nuestro enfoque es de características globales, tomando en cuenta Costa Rica, ponderando en el mercado de los Estados Unidos que ofrece múltiples alternativas con en valores o carteras globales.

Nos gusta por las facilidades de operación que existen (comprar-vender) y la liquidez que se encuentra (vender ante requerimientos o apuros) en dicho mercado. Una característica con la cual hay que tener paciencia en Costa Rica. Incluso para aquellas que cumplen con los parámetros de liquidez de la Bolsa Nacional de Valores, que a la postre son pocas.

Acorde con las estadísticas disponibles con la firma Morningstar, para los diferentes activos y desempeño de mercados; el rendimiento esperado y riesgo para los diferentes perfiles de inversión son los siguientes;

Ilustración #4: Portafolios Alternativos, USA.

Desde la perspectiva de riesgo las alternativas enfocadas entre conservador-moderado a conservador y resaltadas en “negrita” en la ilustración #4; son las que muestran mejor recompensa por riesgo, asociado con mayores probabilidades de éxito.

Esos portafolios invierten entre un 20 y 40% en acciones, entre 54 y 70% en Bonos y entre 6 y 10% en alternativas de corto plazo y efectivo.

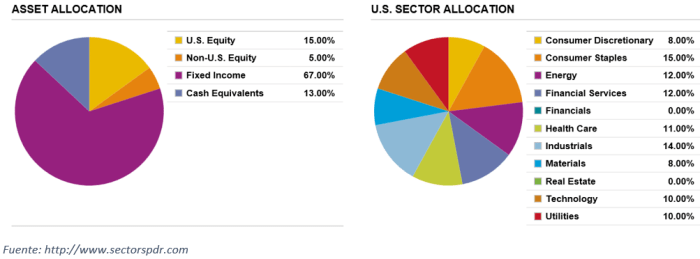

Para un portafolio conservador, la distribución por activos y sectores son los que se muestran en la figura siguiente;

Ilustración #5: Portafolio de Inversión conservador, Mercado Internacional.

La ilustración muestra concentraciones (Allocation) del 15% en acciones de empresas de los Estados Unidos 15%, otros países 5%, renta fija 67% y efectivo o equivalentes 13%. En cuanto a sectores, la exposición máxima es de un 15% en empresas que atienden productos y servicios de primera necesidad, seguido del sector energía, servicios financieros y salud. Sectores estos que se han estado recuperando en los últimos seis meses a tasas del 20.80%, 1,59% y 8.34% respectivamente.

¿Cómo se podría lograr igual o mejor rendimiento con una menor exposición al riesgo o volatilidad? Una alternativa es invertir en fondos de inversión inmobiliarios en el mercado costarricense.

Ilustración #6: Escenarios de rendimientos con diferentes porcentajes de inversión

Los fondos inmobiliarios según informes de la Superintendencia de Valores (SUGEVAL), reportaron un rendimiento líquido del 7.81% con un nivel de riesgo del 0,43% (desviación estándar anualizada) al cierre de junio 2016. Una excelente rentabilidad y estable según se puede ver por la baja volatilidad que han experimentado en el último año.

Como se muestra en la ilustración #6, combinaciones entre 40%/ 50% o 50%/ 50% en mercado internacional e Inmobiliarios; bien podrían determinar rendimientos del 8% como promedio, con la diferencia de que la volatilidad o el riesgo se vería disminuida casi un 50%. Veamos un ejemplo.

Ilustración #7: Inversión de Equilibrio Mercado Internacional, Fondos inmobiliarios.

La ilustración #7 que observa, representa la rentabilidad y el riesgo de un portafolio combinado con inversiones moderado-agresivo en mercado internacional y otro conformado por participaciones inmobiliarias en el mercado de Costa Rica.

El rendimiento se muestra en la línea azul y el riesgo con la línea naranja (volatilidad). La línea vertical muestra los rendimientos y la horizontal el porcentaje a invertir en fondos inmobiliarios.

Como mira en la ilustración si se invierte 100% en mercado internacional; es de esperar una ganancia del 9,47% junto con un riesgo del 16,23%. Si se invierte en un portafolio de fondos inmobiliarios en Costa Rica; es de esperar una ganancia del 7,81% con un riesgo del 0.43%. ¿Cuál es la combinación de equilibrio?

Desde el punto de vista de equilibrio financiero, se entiende como aquella combinación de activos donde el rendimiento y el riesgo son similares. ¡Ni tan cerca como para que queme el Santo ni tan lejos como para que no lo alumbre! Cita el refrán de la vela. Desde la perspectiva técnica para un portafolio combinado de inversiones en mercado internacional y Fondos Inmbiliarios de Costa Rica, se logra en los alrededores del 40% ponderado en mercado internacional.

Con una combinación 40% Internacional, 60% fondos inmobiliarios se puede lograr una rentabilidad del 8,40% / 8,50% superior a la esperada para un inversionista conservador-moderado con un riesgo menor a uno con perfil moderado agresivo. ¿Cuáles son esos fondos y que otras opciones se miran en el mercado costarricense? En nuestra próxima entrega le estaremos pasando esas ideas que dominarán durante el III trimestre del 2016. Un mercado concentrado en renta fija de emisiones soberanas y unos pocos emitidos por el sector bancario local.

Para consultas teléfono celular # 8938 9046 o bien escribir a gsdmar@gsdmar.onmicrosoft.com

Recuerden, somos un grupo que se especializa en “Inversiones a su medida”.

Aún y con todo los temores de la presidente de la Reserva Federal de los Estados Unidos Janet Yelen, el 75% de los economistas encuestados por CNNMoney la semana pasada, concuerdan con más aumentos de tasas de interés. Una posición de esperar ante el aumento observado en los precios de los energéticos y de las materias primas.

Un 47% de los ejecutivos encuestados por la Duke University hace poco días, se muestran cautelosos para contratar más gente, debido a la incertidumbre política en los Estados Unidos. Desde mi punto de vista, cualquiera ante la remota posibilidad de que los norteamericanos le den el si a Trump, ¿no les parece?. Mientras los ejecutivos lo dudan en contratar, los norteamericanos se sienten confiados de encontrar un nuevo en los próximos meses.

El mercado accionario de los Estados Unidos, medido por el índice S&P500 lleva 42 días sin observar una baja más allá del 1% diario. Y como se observa en la ilustración #1 siguiente, del 2003 al 2009 no se experimentan correcciones abruptas en el mercado accionario, y bien pudieremos estar ante la confirmación de nuevos altos, luego de haber observado como el mercado se mantuvo firme en las 1810 unidades a mediados de febrero del año en curso. Lo anterior en sincronía con la recuperación de los precios del petróleo que si bien cayeron tanto como en la crisis del 2008, el mercado accionario logró sostener su trayectoria, alejándose temporalmente de la histórica correlación entre dichos mercados a hoy entre 89% y 90%.

Que podríamos anticipar a partir de estos momentos?.

Dentro de poco se cumple un ciclo de 10 años de crecimiento del mercado accionario en forma recurrente, en un entorno un tanto incierto desde el punto de vista político, donde todos apuestan a que los norteamericanos no se van a equivocar en su escongencia, pues sería de consecuencia funestas. Luego de haber tenido la dicha de contar con un líder responsable que en medio del caos logró mantener su nación a flote y llevarla paulatinamente a buen puerto.

Por otro lado los indicadores económicos que algunos celebran, muchos cuestionan y que le han costado un ojo de la cara a los norteamericanos; siguen positivos pero a media asta si se comparan con los observados en momentos previos a la crisis. Una realidad que ha obligando a los reguladores el tener cautela con ajustes adicionales en tasas de interés, las cuales muchos dan por un hecho para lo que resta del 2016.

Desde el punto de vista técnico, los indicadores de momento de largo plazo se encuentran en niveles que resultan dificiles de ignorar y que alertan de una corrección como la del 2008; sin embargo, antes que ello pudiere suceder, sus similares de corto y mediano plazo muestran posibilidades contrarias y por tanto bien se podrían presentar mayores aumentos.

No se trata de adivinanzas, sino de números estadísticos que muestran la posibilidad de aumentos que podrían superar los altos históricos del S&P500 por el orden de los 150 puntos a partir de ahora, para luego corregir. O bien celebrar los pronósticos de otros analistas que lo miran en los 1900 al cerrar el 2016.

Por último, según la revisión del desempeño global al mes de abril, el crecimiento económico ha sido muy bajo por mucho tiempo según conclusiones del Fondo Monetario Internacional.

Las cifras que prevalecen son de crecimiento global del 3,2% en línea con el observado en el 2015. Crecimiento que fue revisado a la baja 0,20% con expectativa de mejores resultados a partir del 2017; como resultado de mejor crecimiento en economías emergentes (Russia, Brasil entre otros) y algunos países desarrollados.

A tales eventos, igualmente se agrega el caos que pudiere observarse con la salida de Gran Bretaña de la Unión Europea a decidirse mediante referendum este 23 de junio; todo ello en momentos en que Europa no termina de recuperarse y por tanto, no terminan de hechar mano a las herramientas que hicieron que los Estados Unidos en forma paulatina saliera de su más resciente crisis. Así como el continuar observando como Japón sigue con su recesión crónica y en Latinoamerica, pudieremos ver como Brasil sale bien librada de su recesión, con todo y los problemas de corrupción que ha maltrado la imagen de dicho país.

Sostenimiento de políticas monetarias para impulsar el crecimiento, mayor determinanción en materia fiscal y medidas estructurales, son asuntos que se encuentran sobre la mesa de los gestores de política económica y de los banqueros centrales. Todo ello en un entorno de aumento de los diferenciales de tasas de interés, baja de los flujos de capital hacia mercados emergentes, disminución de la demanda (consumo) entre otros, que tienen en estado de alerta a las autoridades del Fondo Monetario Internacional.

Y cómo se miran las perspectivas en Costa Rica?. En nuestra próxima edición conversaremos sobre ello.

No olviden dejar sus comentarios o bien enviarlos a gsdmar@gsdmar.onmicrosoft.com.

Realizado por: Geovanny Antonio Sandí Delgado (20/04/2016)

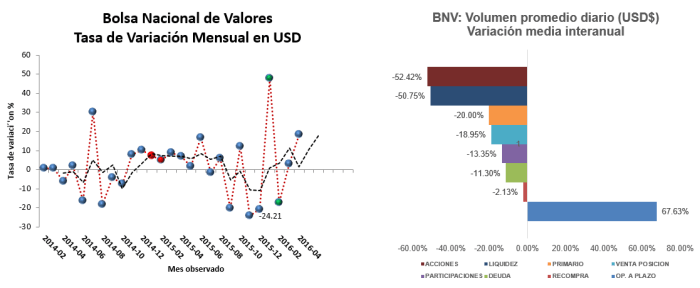

El volumen transado diario en Bolsa parece mejorar en el mes de abril, ello si se compara con el observado al cierre de marzo del año en curso, no obstante, versus el comportamiento del 2015 los resultados no son de lo mejor.

Ilustración #1: Variación mensual y cambios en la media interanual.

De acuerdo con la variación interanual punto a punto del mes de abril, todos los mercados muestran una contracción importante. Liderado por el mercado accionario y el de liquidez. Como se observa todos excepto el mercado de «OP. A PLAZO», que a lo sumo representa el 0.10% de las operaciones diarias, muestra una variación significativa.

El volumen promedio diario ha caído un 18.40%, 64.10% explicado por la baja en las transacciones del mercado de liquidez, 18,90% por la disminución observada en el mercado primario, 12,0% en el mercado de deuda y 4,50% del mercado de recompras y el complemento por los otros mercados.

La evolución de las negociaciones de algunas variables seleccionadas las pueden observar en la siguiente liga «Estadísticas de Negociación«

Realizado por Geovanny Antonio Sandí Delgado. (15/04/2016).

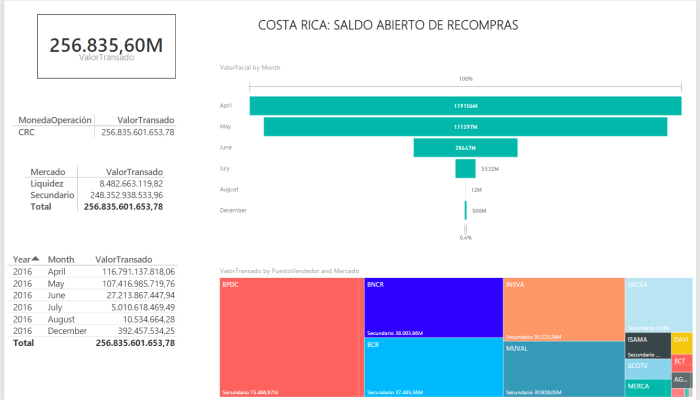

Poco menos de $950 millones es el valor de las posiciones en el mercado de Recompras en Costa Rica, que equivalen al 12% del monto de las reservas netas internacionales(RNI). El 51% corresponden a operaciones negociadas en moneda local y 49% contratadas en dólares, es decir; representan un riesgo del 6% de las RNI, si se quisiere ver desde esa perspectiva.

Por otro lado, tómese en cuenta que las obligaciones (recompra activa) rondan los $713.2 millones mientras los aportes suman algo así como $237,06 millones (3% de las RNI).

Ilustración #1: Saldo Abierto en recompras negociadas en Colones.

En moneda de liquidación local (Colones) las exposición total ronda los ¢257.0 billones, los principales Puestos con exposición a estas operaciones son propiedad del Banco Popular y de Desarrollo Comunal, Banco Nacional, Banco de Costa Rica, el Instituto Nacional de Seguros y el Grupo Mutual. Todas ellas con excepción del último cuentan con relativo respaldo o bien le pertenecen al Estado Costarricense. Mientras que en el sector privado el Puesto con mayor exposición es el BAC San José e Inversiones Sama.

Por otro lado en moneda de liquidación extranjera (USD$), el panorama cambia; ya que son Puestos privados los que lideran las negociaciones. Operaciones que en total suman $470.16 millones. Compuesto por préstamos ( recompra activa) por el orden de los $329.11 millones y aportes por $141.5 millones respectivamente.

Ilustración #2: Saldo de Recompras Abiertas denominadas en Dólares.

Cuales son las emisiones más importantes en dicho mercado, tomando como referencia el monto total tranzado?.

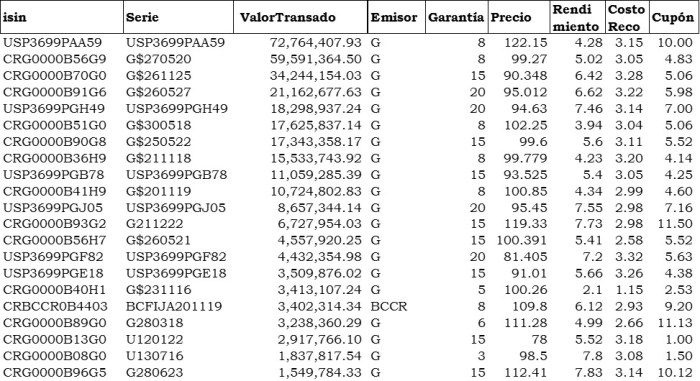

De seguido se brindan los 20 valores más negociados en colones. Y como resolverán, son emisiones del Ministerio de Hacienda y Banco Central. Se agregan algunas características importanes de riesgo(garantía, precio, etc).

Ilustración #3: Emisiones colones más transadas en el mercado de recompras

Y en dólares, las emisiones más importantes son del estado y son las siguientes;

Ilustración #4: Emisiones en dólares más transadas en el mercado de recompras

Algunas otras observaciones que pueden interesar:

1) El margen de garantía que determina el aporte del inversionista con posición compradora, ronda entre un 3% y 20%. En otras palabras el grado de aplancamiento ronda entre 5 y 33.33 veces las sumas aportadas. Así por ejemplo, con $100.000.00 de Aporte; puede comprar valores adicionales por $400.000.00 para una inversión total financiada de $500.000.00, donde el margen de garantía es el 20% ($100.000.00 aportados).

2) Entre mayor sea el vencimiento mayor es el margen que se debe aportar o lo que es lo mismo, menor es el apalancamiento que le permiten asumir.

3) La mayoría de las posiciones muestran un cupón que es mayor que el costo de la recompra (Costo Reco). Salvo algunas excepciones.

4) Entre mayor sea la diferencia entre el cupón y el costo de la recompra, mayor flujo de ingresos genera la operación y por tanto relativamente más atractiva.

5) Pero no olviden el impacto del precio en un ambiente alcista de tasas de interés. Es una variable de riesgo de mucho impacto y por tanto importante.

Cuáles de esas emisiones son;

1) Las cinco más rentables en condiciones estables o a la baja en tasas de interés?

2) Las que soportan una baja del 4% y aún así, puedan generar una rentabilidad razonable para el inversionsita?.

3) Las que tengo en cartera y podrían no soportar un aumento de tasas de interés y por tanto debo vender o sustuirlas por otra con mejor perfil financiero?.

4) Las que tengo en cartera, aún no ha madurado o generado la rentabilidad esperada y pueden resistir un aumento de tasas de interés.

No olviden escribirnos, hacer sus comentarios o preguntas.

Le daremos respuesta con mucho cariño. Pueden llamar al 89389046.