Fuente: EdwardJones, «Weekly Market Update…»., por Craig Fehr.

Estados Unidos

«…Los mercados accionarios iniciaron el año con una nota positiva, con los mayores índices del mercado norteamericano ubicándose en nuevos máximos. El promedio industrial Dow Jones rompío resistencias en 25.000 unidades por primera vez y el S&P500 registró el mejor desempeño semanal interanual. Los mercados fuera de los Estados Unidos también participaron de la fiesta (rally), continuándo con el fuerte desempeño del 2017. Desde la perspectiva económica, los nuevos empleos en los Estados Unidos (148.000) se reportaron por debajo de lo esperado, pero el promedio móvil trimestral aún excede las 200.000 plazas, con la tasa de desempleo (4.1%) en mínimos de los últimos 17 años; reflejando la salud actual del mercado laboral. Esto en adición de dos trimestres consecutivos de crecimiento económico por encima del 3.00%, que proporciona un sólido marco de referencia fundamental para soportar el mercado alcista…», que se sigue observando desde que Donald Trump alcanzó la presidencia de los Estados Unidos.

Revisión anual del mercado. ¿Es el aumento del 2017, el dolor del 2018?

De acuerdo con la opinipon de la firma EduardJones: …El 2017 tuvo más que su cuota de titulares y drama (principalmente de la variedad Washington), pero no lo sabrías mirando la pizarra final del mercado. Según la mayoría de las cuentas, parecía a un año ideal para los inversores: grandes ganancias y poca volatilidad. Aquí está nuestro resumen de lo más destacado de 2017 y cómo creemos que se podría presentar el 2018:

1). Mucho registro de máximos 1: el Dow estableció 71 máximos históricos, superando el récord anterior de 69 establecido en 1995. El mercado de valores de EE. UU. Obtuvo un rendimiento total del 21.8%, es el tercer mejor año durante este mercado alcista y el decimoctavo año con un 20% más de ganancia desde 1967, colocándolo en el 30% superior de los retornos anuales en el último medio siglo. Lecturas económicas consistentemente sanas, un aumento de dos dígitos en las ganancias corporativas y expectativas de una reforma tributaria ayudaron a alimentar el ascenso del mercado.

2018: En los últimos 50 años, cuando el mercado alcanzó un 20% o más de ganancias, el rendimiento promedio fue del 12.4%2 en los 12 meses siguientes. Esto es alentador, ya que indica que los años fuertes no tienen que ser seguidos por una decepción. Dicho esto, creemos que las expectativas deberían atenuarse porque esperamos más rendimientos de tipo medio por delante. Creemos que las valoraciones actuales por encima del promedio ya tienen un buen grado de optimismo, lo que significa que el ritmo de crecimiento de las ganancias será un indicador razonable de las ganancias generales del mercado. Se espera que el crecimiento de los ingresos se duplique en 2018 por segundo año consecutivo, estableciendo la base necesaria para el crecimiento de las ganancias dada nuestra expectativa de mayores gastos de mano de obra e inversión.

2.) Un canto a la volatilidad: si lo tuyo es comprar en bajadas(on dips), 2017 no fue tu año. La volatilidad del mercado fue casi inexistente, como lo indica el índice VIX (también conocido como el índice de miedo) que cayó a su nivel más bajo. Si bien el aumento del 22% en los precios de las acciones fue impresionante, palidece en comparación con el nivel de tranquilidad que mostraron al llegar allí. De particular interés fue que el mercado bursátil estuvo todo el año sin siquiera alcanzar un descenso del 3% por primera vez desde 1995. Además, el S & P 500 solo tuvo ocho días durante todo el año con un movimiento del 1% o más, con solo cuatro de ellos a la baja. Una Fed aún acomodaticia, el aumento de los beneficios corporativos y las perspectivas de una reforma tributaria fueron factores clave para la estabilidad del mercado…»

Para el 2018: esperan «…un ambiente diferente de volatilidad. Si bien los fundamentos del mercado alcista están intactos, algunos de los factores que han amortiguado las caídas están cambiando. La reforma tributaria ahora es ley y la Fed está alejándose de los niveles extremos de estímulo, lo que significa que es probable que los datos decepcionantes, el drama político o los shocks geopolíticos (Corea del Norte) reciban mayores reacciones. Han pasado dos años desde la última caída del 10% y 18 meses desde el último retroceso1 del 5%. En medio de una economía en crecimiento y ganancias crecientes, la probabilidad de una corrección temporal este año ha aumentado y sugerimos que los inversores ajusten sus expectativas de volatilidad en consecuencia.

3.) La economía encuentra tracción: el crecimiento del PIB mejoró notablemente en comparación con 2016, incluidos dos trimestres consecutivos de expansión del 3% por primera vez desde 2014. Las condiciones del mercado laboral fueron particularmente saludables, con 2,1 millones de empleos creados, lo que llevó a la tasa de desempleo a su nivel más bajo desde 2000. Los devastadores huracanes tuvieron un impacto, pero gran parte de la producción perdida parece haberse recuperado en la última parte del año.

Para el 2018: Son de la creencia «…que la economía de EE. UU. Puede acelerar su ritmo de crecimiento un poco más este año, aunque no esperan que continúe con similar fortaleza. Las condiciones de empleo seguirán siendo fundamentales para la historia, con una tasa de desempleo que probablemente descenderá por debajo del 4% por primera vez en 17 años. El crecimiento del empleo debería continuar, pero el crecimiento salarial probablemente se convierta en la medida clave, ya que la disminución de la holgura en el mercado laboral debería comenzar a empujar a los salarios desde su lento ritmo hasta el punto de la expansión. Esto será fundamental para el gasto de los hogares – la mayor parte del PIB de los EE. UU. Un aumento en la inversión empresarial sería un catalizador bienvenido para el crecimiento económico, que debería manifestarse en un modesto empujón de la reforma fiscal recientemente aprobada. Las expectativas de la reforma fiscal eran altas, pero ahora…» se encontrará bajo prueba. «…Creemos que un crecimiento ligeramente más rápido del PIB debería permitirle al mercado alcista ubicar otro año en la columna de ganancias, ya que las señales de recesión aún parecen débiles, y las recesiones son un ingrediente típico para los mercados bajistas…».

4.) Bitcoin – el Bitcoin capturó la atención de los inversores en su recorrido hacia una ganancia del 1400% para el año. Los debates se desataron sobre si calificaba como una de las burbujas más grandes de todos los tiempos o si las ganancias de 2017 fueron solo un trampolín para los valores futuros.

2018: ¿Qué se espera del Bitcoin para el año? Nos sentimos cómodos llamándolo como una apuesta(crypto). Está claro que los espíritus especuladores de los animales de este rally de mercado parecían concentrarse en el ascenso astronómico de la moneda digital. Si bien este tipo de euforia es a menudo un sello distintivo de un mercado en sus máximos, esta euforia no parece ser en todo el mercado, sino que se concentra en la locura de la criptomoneda. Bitcoin, en nuestra opinión, no es un activo sistémico que representa una amenaza para la economía en general o el panorama de inversión, lo que significa que un rendimiento repetido en 2018 o un colapso en el valor de bitcoin no debería ser un impulsor principal de los precios de acciones o bonos en general.

5.) FED alcista – La Reserva Federal continuó su eje hacia una política monetaria más estricta, manteniendo su enfoque para retirar el extraordinario estímulo que se gastó en los ocho años anteriores. El año 2017 registró la mayor cantidad de alzas de tasas desde 2006 y, por primera vez en el ciclo, los mercados parecieron encontrar más comodidad que temor en las alzas de tasas, reflejando nuestra opinión de que la economía es capaz de mantenerse, y expandirse, por sus propios méritos. . También se anunció un nuevo presidente de la Fed, con Jay Powell listo para tomar las riendas de Janet Yellen en febrero.

2018: Eduard Jones espera «…más de lo mismo de la Fed. También es probable que aumenten varias veces este año, a medida que la siguiente fase del estímulo disminuya, reduciendo el balance de la Reserva Federal de $ 4 billones de dólares. Creemos que la Fed adoptará un enfoque gradual, gracias a una inflación moderada en curso. Esto debería promover un aumento gradual de las tasas de interés, no un pinchazo del precio de los bonos. Si bien no es el escenario probable en 2018, notaremos, sin embargo, que un error político de la Fed, o un aumento en las presiones inflacionarias que requirieron aumentos de tasas más agresivos, representarían un riesgo clave para el mercado accionario. En otras palabras, la Fed no será menos prominente en la historia del mercado en 2018 que en los últimos años, sino que ahora se concentrará en cuán suavemente puede dejar de pisar el acelerador que pasó tantos años estampado al piso.

6.) Cambios en la cima: el liderazgo giró, sobre todo entre las clases de activos, ya que las acciones internacionales tuvieron un desempeño significativamente mejor. Las acciones de los mercados emergentes encabezaron la lista, con un rendimiento del 37%, seguidas por las pequeñas capitalizaciones internacionales (+ 33%) y las grandes capitalizaciones internacionales (+25%)3 . La mejora económica mundial y el apetito por las inversiones de crecimiento fueron factores clave. Esto se manifestó en el desempeño sectorial, donde la tecnología y las finanzas lideraron el camino. Es de destacar que el sector de la tecnología registró una enorme ganancia del 39% en el año. El rendimiento superior de la tecnología impulsó al sector al 24%, pesando sobre el S & P 500, la cuarta vez que un sector supera el 20% de ponderación (tecnología en ’99, finanzas en ’06 y energía en ’80).

2018: No creemos que la historia internacional esté agotada. Es probable que el crecimiento mundial siga siendo un tema clave este año, y con las acciones de los EE. UU. negociándose con fuertes valoraciones (más de 19 veces las ganancias forward), las valoraciones descontadas de los mercados internacionales (Europa, Japón, mercados emergentes) continúan haciéndolos atractivos. En EE. UU., las acciones de pequeña capitalización seguirán beneficiándose de la mejora del crecimiento de los EE. UU., así como del beneficio de los recortes fiscales, y el rebalanceo sectorial. Los sectores que han logrados desempeños superiores en la ponderación de los índices en el pasado, podrían sugerir una perspectiva prudente para la tecnología. Siempre tenemos cuidado con el argumento «esta vez es diferente», pero debe tenerse en cuenta que la composición de las acciones tecnológicas es bastante diferente de los días de la burbuja dot.com, y las compañías tecnológicas son un componente mucho más grande de la economía actual. El rebalanceo sectorial es una estrategia prudente, pero, en términos generales, tenemos una perspectiva positiva para el sector tecnológico.

Fuente 1. Ned Davis Research. 2. Morningstar Direct. 3. Emerging market stocks represented by the MSCI EM Index. International small-cap stocks represented by the MSCI EAFE Small-cap Index. International large-cap stocks represented by the MSCI EAFE Index.

Para la semana que viene

Luego de una semana que estuvo dominada por las noticias macroeconómicas, con el lanzamiento de las actas de la reunión de diciembre de la Reserva Federal y el informe de empleos de diciembre, los inversores probablemente cambiarán su atención al inicio de la temporada de ganancias del cuarto trimestre. Además, los datos económicos que se lanzarán la próxima semana incluyen datos de inflación y ventas minoristas el viernes.

Europa

Los mercados de renta variable europeos comenzaron el 2018 con una nota moderada, pero el impulso de los fuertes datos económicos regionales y mundiales ayudaron a alimentar un repunte hacia el final de la semana. El índice «Blue Chip» FTSE 100 alcanzó nuevos máximos, mientras que el STOXX Europe 600, el DAX de Alemania y otros índices clave finalizaron la semana con ganancias. Algunos de los impulsores clave fueron los fabricantes de automóviles, impulsados por las ventas mejores de lo esperado, y los bancos, que se beneficiaron de mayores rendimientos y curvas de rendimiento más pronunciadas, de acuerdo con operadores de la casa de corretaje T. Rowe Price. A principios de la semana, la tecnología y las acciones minoristas impulsaron las ganancias del mercado en medio de informes favorables de aumento de las ventas y la demanda. El miércoles, de acuerdo con FactSet, el índice STOXX Europe 600 de Tecnología registró su mayor ganancia diaria en casi seis meses. Los inversores se sintieron alentados de que las ventas minoristas alemanas fueran fuertes en noviembre, pero un informe de que los precios al por menor del Reino Unido cayeron en diciembre indicó que los consumidores estaban menos dispuestos a gastar, pesando en el mercado.

1.) El Banco Central de Europa, disminuiría el estimulo:

El miembro del Consejo de Gobierno del BCE e influyente sobre el nivel de tasa de política monetaria, Ewald Nowotny, dijo a un periódico alemán que el BCE podría finalizar su programa de estímulo este año si la economía de la zona euro continúa creciendo fuertemente, según Reuters. Uno de los objetivos del programa de estímulo es reactivar la tasa de inflación de la eurozona, pero los datos al final de la semana mostraron que la tasa de inflación de la zona del euro se había reducido al 1,4% en diciembre desde el 1,5% en noviembre. Además, el ritmo de la inflación en Italia se desaceleró en diciembre hasta el 1,0%, su nivel más bajo en 2017. Algunos observadores consideran que podría ser difícil poner fin al programa de estímulo si la tasa de inflación sigue siendo débil. Pero otros datos económicos recientes durante la semana mostraron que la eurozona registró su crecimiento más fuerte en casi siete años. El IPC subyacente de la zona euro (que excluye los precios de los alimentos y la energía) se situó en el 0,9%, ligeramente por debajo de las expectativas del 1,0%.

2.) La manufactura se fortalece:

Los rendimientos de los bonos del gobierno en la mayoría de los países experimentaron pocos cambios durante la semana, a pesar de la publicación de cifras que sugieren que la manufactura de la eurozona está en alza. El PMI manufacturero de la zona euro fue de 60.6 en diciembre, el nivel más alto desde que comenzó la encuesta en 1997, impulsado por un amplio crecimiento en toda la región. (Lecturas por encima de la expansión de la señal 50). El rendimiento de los bonos alemanes a 10 años fue de aproximadamente 0.44% al cierre del viernes, ligeramente superior para la semana.

Japón

1.) Las acciones japonesas se disparan después de las vacaciones de Año Nuevo.

El jueves 4 de enero, el primer día de negociación del año nuevo en Japón, después de un período prolongado (de cinco días) de recesos en el mercado bursátil, subió un 3,3% y posteriormente subió el viernes, estableciendo un nuevo máximo de 26 años. En la semana de negociación de dos días, el promedio de acciones Nikkei 225 avanzó 4.2% (950 puntos), y cerró en 23.714,53. El TOPIX de gran capitalización se recuperó un 3,5% y el TOPIX Small Index se rezagó, pero aún así ganó un 2,1%. El yen se debilitó y cerró el viernes a 113,2 ¥ por dólar estadounidense, que es aproximadamente un 0,5% más fuerte que ¥ 112,7 por dólar a fines de 2017.

2.) Los economistas esperan crecimiento económico japonés en 2018

La economía japonesa se encuentra en medio de su segunda expansión más larga desde la Segunda Guerra Mundial. A la luz de la fuerte demanda interna y externa de bienes y servicios de Japón, la mayoría de los economistas pronostica que la economía japonesa registrará otro año de crecimiento. Las fuertes exportaciones japonesas se beneficiaron de la economía mundial en constante crecimiento, una tendencia que se espera que continúe hasta 2018.

Los balances corporativos de Japón están llenos de efectivo, que se puede utilizar para inversiones de capital, mejoras de productividad y aumentos salariales. La última encuesta del Banco de Japón (BoJ) Tankan señaló las crecientes limitaciones de capacidad, lo que podría significar que las empresas gastarán más en tecnología y automatización. El gasto en infraestructura para hoteles, estadios y transporte público ya está aumentando en anticipación a los Juegos Olímpicos y Paralímpicos de Tokio 2020. Este gasto, a su vez, podría impulsar al menos un modesto repunte de la inflación, lo que podría permitirle al BoJ aflojar su bloqueo en el rendimiento cercano al 0% de la nota gubernamental japonesa a 10 años.

3.) Morningstar nombra a Japón como el mercado favorito de negociación de fondos.

Japón se beneficia claramente de una combinación de una economía global en crecimiento y un mejor gobierno corporativo, según una encuesta de Morningstar. Aunque los mercados japoneses se apreciaron sustancialmente en 2017 (ganancias de 20% para las grandes capitalizaciones y casi 30% de las ganancias para las pequeñas capitalizaciones), los múltiplos precio / ganancias son solo ligeramente elevados frente a sus promedios a largo plazo. Además, las acciones deberían beneficiarse de la estabilidad del liderazgo: la victoria de la reelección reciente del primer ministro Shinzo Abe y su capacidad para mantener su estrategia Abenomics, junto con la posibilidad de otro mandato para el gobernador del Banco de Japón, Haruhiko Kuroda.

China

1.) La economía de China finaliza 2017 con una fuerte nota

Un trío de indicadores manufactureros chinos para diciembre señalaron que la actividad económica del país se mantuvo fuerte al final del 2017, aunque los analistas aún esperan una desaceleración en 2018 a medida que Pekín intensifica las medidas para frenar los riesgos financieros.

El índice oficial de gerentes de compras manufactureras (PMI) de China disminuyó levemente a 51.6 en diciembre desde el ritmo de noviembre, en línea con las estimaciones de los economistas. El PMI no manufacturero subió a 55.0, superando la tasa del mes anterior y las previsiones de los economistas. Un tercer indicador, el índice privado de gerentes de compras de manufactura de Caixin, subió a una lectura sorprendentemente fuerte de 51.5 en diciembre, un máximo de cuatro meses. (Los números superiores a 50 indican condiciones expansivas, mientras que los que se muestran por debajo, indican condiciones de deterioro). El PMI oficial de China encuesta principalmente a grandes empresas y empresas estatales, mientras que la encuesta Caixin se centra en empresas pequeñas a medianas que generalmente están más orientadas a la exportación.

Los últimos indicadores muestran que la economía de China terminó el 2017 con una nota fuerte. Pero se espera que la promesa del gobierno de reducir el riesgo de la economía controlando el crecimiento crediticio rampante desde la crisis financiera mundial de 2008 lleve a un crecimiento marcadamente más lento en los próximos años.

El tema de la tasa de crecimiento económico de China se ha convertido en «algo así como una obsesión» para los inversores extranjeros dada su condición de motor del crecimiento global, según versiones del ex gerente de cartera de Japón, de T. Rowe Price Asia Eric Moffett. Sin embargo, la ausencia de un objetivo de crecimiento prospectivo en la reunión del Congreso del Partido Comunista de China en octubre fue una omisión digna de mención, lo que indica que los líderes chinos están dando menos importancia al crecimiento del PIB general. Por el contrario, según cree Moffett; el crecimiento en los niveles de ingresos puede ser un número aún más importante para los líderes de China, dado que Pekín siempre ha aumentado los salarios mínimos cada año. La tasa de ingreso medio de China ahora se encuentra entre las más altas de la región de Asia y el Pacífico, ofreciendo una mayor evidencia del énfasis del gobierno en un alto nivel de crecimiento de los ingresos…»

Otros factores del mercado:

En Corea del Sur el Wong continúo apreciándose frente al dólar, luego de que Corea del Norte aceptara conversaciones con su vecino; el primer dialogo bilateral en dos años. Las conversaciones probablemente se enfocarán en la participación de los norcoreanos en los juegos olímipicos del invierno, que se celebrarán en Corea del Sur en Febrero.

Los operadores de T. Rowe Price dijeron que los mercados no se inmutó por un informe de Reuters que citó fuentes que indicaban que Corea del Sur podría considerar medidas para impulsar las salidas de capital si el won continúa creciendo fuertemente. La moneda fuerte pesa sobre la competitividad de las exportaciones del país. Desde el 5 de diciembre, el won ganó más del 2% frente al dólar. Y durante el 2017, fue la moneda asiática con mejor desempeño, con una apreciación del 12.8%, seguido por el ringgit que ganó 10.9%

En octubre, el tesoro de los Estados Unidos mantuvo a Corea del Sur en la lissta de países bajo monitoreo en su informe «Políticas cambiaria de los principales socios comerciales».

En Canadá los rendimientos de los bonos se recuperan luego de un sólido informe de empleo.

El dólar canadiense y los rendimientos canadienses se recuperan luego de que el reporte laboral mostrara que la economía agregó 78.600 trabajos adicionales en diciembre, más que superando los 2000 esperados por el mercado. Diciembre fue el tercer mes en línea con fuerte aumento laboral. La tasa de desempleo, también se reportó a la baja en 5.70% desde 5.90% el mes previo, el nivel más bajo de todos según cifras disponibles desde 1976. La noticia aumento las posibilidades de que el Banco de Canadá aumente la de interés de referencia en la próxima reunión. Otro reporte señaló que el déficit comercial inesperadamente aumentó, debido a que las importaciones crecieron 5.8% y las exportaciones solo 3.7%. Las importaciones aumentaron cuando las plantas automotrices volvieron a abrirse después de las paradas, lo que provocó la necesidad de motores y partes de vehículos automotores.

——————————————————U.L——————————————————————–

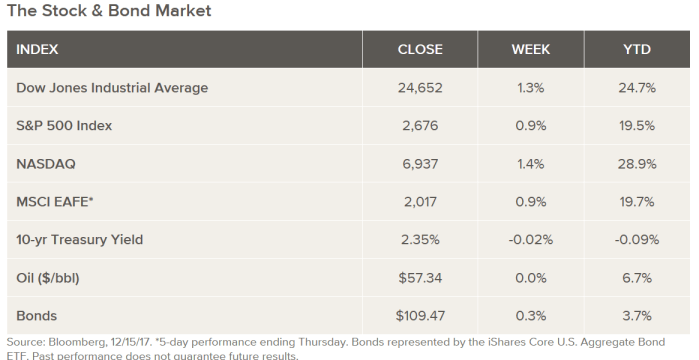

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual).

Mercado de renta fija: los resultados del III trimestre fueron modestos pero en general positivos, entre alertas mixtas de correcciones importantes conforme se ejecutan los ajustes en las tasas de interés de política monetaria. El mercado agregado (Bond: Broad Market, BND) se apuntó una ganancia promedio de 0.81%, liderado por el desempeño del sector corporativo (+01.22%) y ganancias modestas en las carteras de bonos del gobierno (+0.33%). En lo que va del año, la rentabilidad de las carteras corporativas fue liderada por las estructuras concentradas en vencimientos de mediano y largo plazo (+7.63%, +2.48% interanual), observándose un comportamiento similar en las carteras de bonos del gobierno americano, las cuales se apuntaron una ganancia del 4.81% de enero a la fecha (-4.91% interanual). Las pérdidas observadas en el mercado accionario se extendieron a todos los sectores el día de hoy, principalmente en el sector energía, seguido del financiero y materias primas, con correcciones del 2,47%, 1,71% y 1,55% respectivamente a mediados de la sesión. De enero a la fecha, las ganancias sectoriales han sido lideradas por Energía, Materias Primas y Productos Industriales. Observándose rendimientos mínimos del 6,58% en consumo básico. Rendimientos todos ellos nada despreciables versus los observados en el mercado de bonos que no pasan de 1,70% a 10 años o del 2,40% a 30 años.

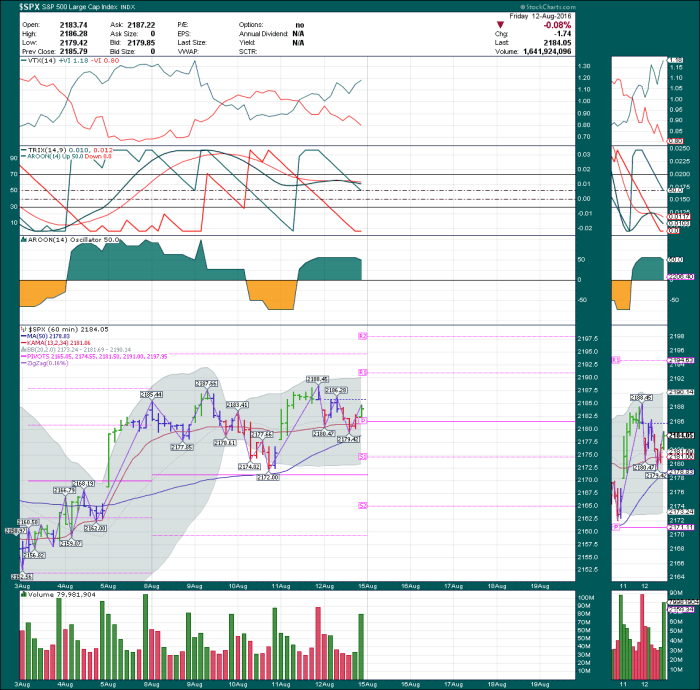

Las pérdidas observadas en el mercado accionario se extendieron a todos los sectores el día de hoy, principalmente en el sector energía, seguido del financiero y materias primas, con correcciones del 2,47%, 1,71% y 1,55% respectivamente a mediados de la sesión. De enero a la fecha, las ganancias sectoriales han sido lideradas por Energía, Materias Primas y Productos Industriales. Observándose rendimientos mínimos del 6,58% en consumo básico. Rendimientos todos ellos nada despreciables versus los observados en el mercado de bonos que no pasan de 1,70% a 10 años o del 2,40% a 30 años. Por su lado el rendimiento del bono a 10 años sostiene su tendencia ascendente de corto plazo de los mínimos de 1,37% a mediado de julio del año en curso. Estableciéndose en un canal cuyos niveles mínimos – máximos son 1.51 / 1.67% con resistencia en 1,69%; superados el día de hoy al alcanzar 1.729% al momento de este reporte. Los próximos niveles de resistencia de continuar el ajuste, se ubica entre 1.77/1.83% respectivamente, antes de superar máximos en 1.94% observados a mediados de marzo del año en curso.

Por su lado el rendimiento del bono a 10 años sostiene su tendencia ascendente de corto plazo de los mínimos de 1,37% a mediado de julio del año en curso. Estableciéndose en un canal cuyos niveles mínimos – máximos son 1.51 / 1.67% con resistencia en 1,69%; superados el día de hoy al alcanzar 1.729% al momento de este reporte. Los próximos niveles de resistencia de continuar el ajuste, se ubica entre 1.77/1.83% respectivamente, antes de superar máximos en 1.94% observados a mediados de marzo del año en curso. A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%).

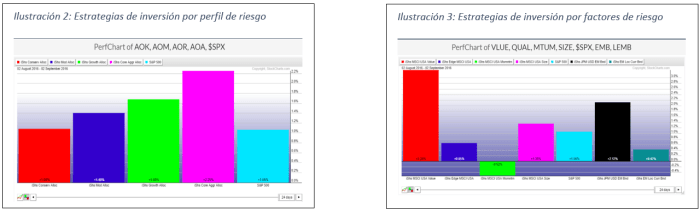

A nivel agregado las inversiones en el mercado de las materias primas representado por el Fidelity Advisor Fund (FFGAX, 3.64%) y en acciones representado por el ISHARE ACWI (2.46%); son las que reportan las mayores ganancias, a pesar de la apreciación del dólar ($USD, 0.90%) y estabilidad relativa del precio de los valores en renta fija representado por el Fidelity Global Bond (FGBFX, -0.03%). Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.

Como se muestra en la ilustración #2, la estrategia de perfil conservador reportó ganancias del 1,08%, la moderada 1,40%, la de crecimiento 1,68% y la de crecimiento agresivo 2,25%. Estrategia esta que en promedio reporta una rentabilidad del 1.60% en agosto.